Cette semaine

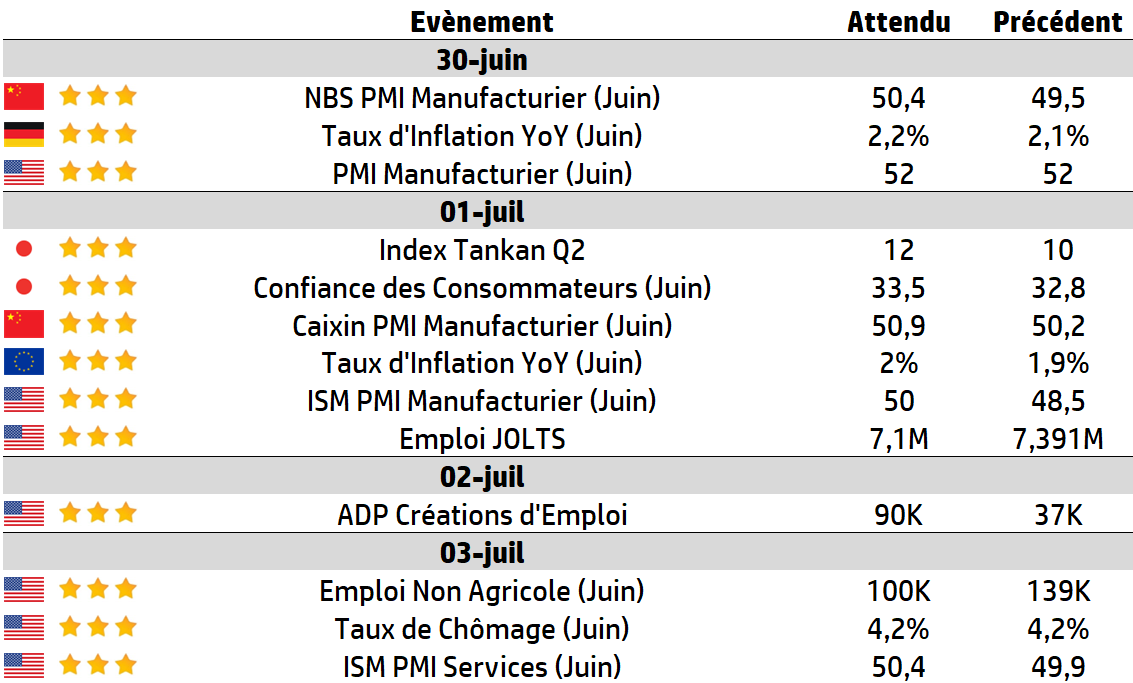

| Une semaine raccourcie attend les marchés américains en raison du jour férié de la fête nationale vendredi. Cela signifie que la publication des chiffres de l’emploi a été avancée à jeudi, qui est une demi-journée pour les marchés américains. À l’ordre du jour cette semaine figurent également les indices des directeurs d’achat (PMI) de Chine, tant pour le secteur public que privé, ainsi que les PMI de l’Institute for Supply Management (ISM) américain, sans oublier les données sur l’inflation en Allemagne et dans la zone euro. Les discours de plusieurs membres de la Réserve fédérale (Fed), dont Jerome Powell, seront suivis de près, car la probabilité d’une baisse des taux d’intérêt en septembre mais aussi en juillet augmente. |

LES CHIFFRES ÉCONOMIQUES

Les News

Start-Up Tech Européennes

Pour combler le déficit d’investissement de l’Europe par rapport aux États-Unis, la Banque européenne d’investissement approuve une enveloppe de 70 milliards d’euros de financements destinés aux start-up d’ici à 2027. Cette démarche doit encourager les investisseurs privés à s’engager dans des projets et devrait permettre de mobiliser jusqu’à 250 milliards d’euros d’investissements pour le secteur technologique européen.

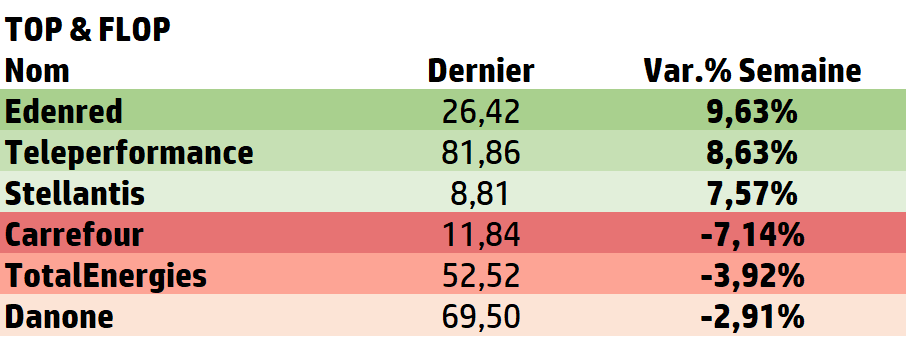

Stellantis

Sous les apparences d’une transition en douceur, le nouveau directeur général de Stellantis, Antonio Filosa, dévoile un organigramme largement remanié qui fait la part belle aux profils italiens, tout en tentant de préserver les équilibres transalpins. Premier changement d’importance : Maxime Picat, dont le nom circule comme nouveau patron de Renault, «quitte l’entreprise d’un commun accord».

SoftBank

SoftBank cherche à construire un complexe industriel à 1000 milliards de dollars dans l’Arizona, comprenant potentiellement des lignes de production pour des robots industriels alimentés par IA. Le président de l’initiative Stargate entend s’entourer dans cette tâche du fondeur taïwanais TSMC, qui a déjà prévu d’investir 165 milliards de dollars au pays de l’Oncle Sam.

EDF

L’italien Marcegaglia a signé avec EDF une lettre d’intention pour un contrat d’allocation de production nucléaire (CAPN) afin d’alimenter la production d’acier décarboné à Fos-sur-Mer sur l’ancien site d’Ascometal. Le projet, dévoilé en mars, voit son coût réévalué à 850 millions d’euros.

Eutelsat

Après avoir annoncé un accord-cadre qualifié de "sans précédent", avec le ministère de la Défense, d'une durée de 10 ans et d’un montant maximal de 1 milliard d’euros, Eutelsat annonce que l'Etat français allait monter à 29,99% de son capital dans le cadre d'une augmentation de capital qui va lui permettre d'obtenir 1,35 milliard d'euros.

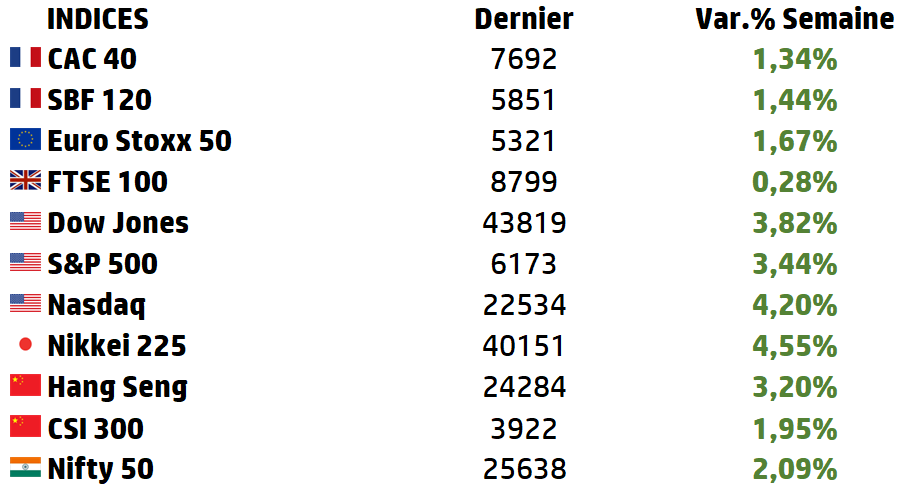

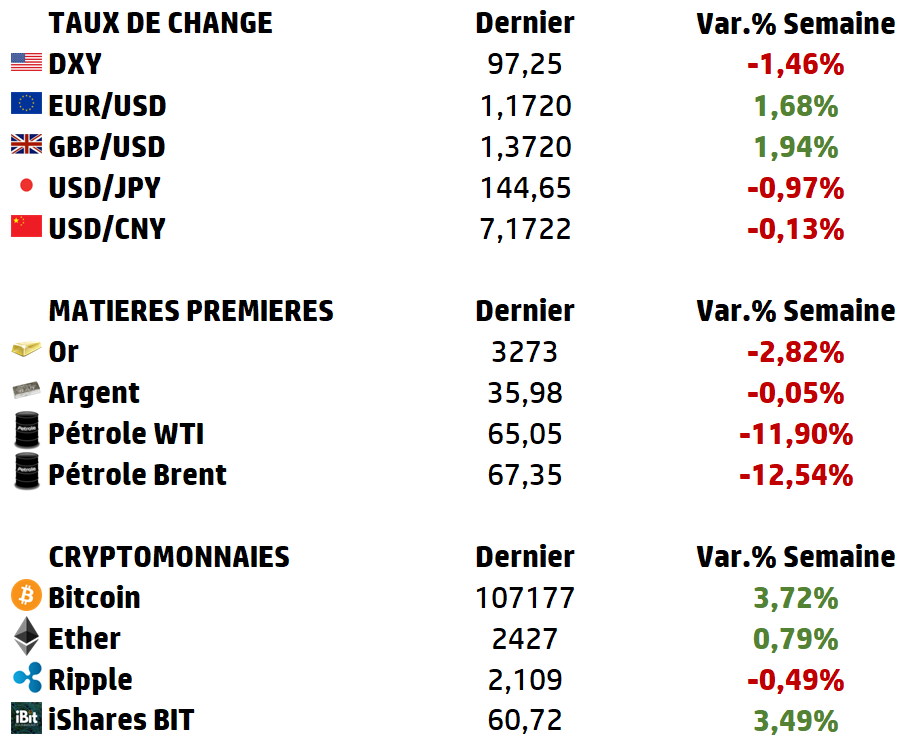

LES PERFORMANCES

Le graphe de la semaine

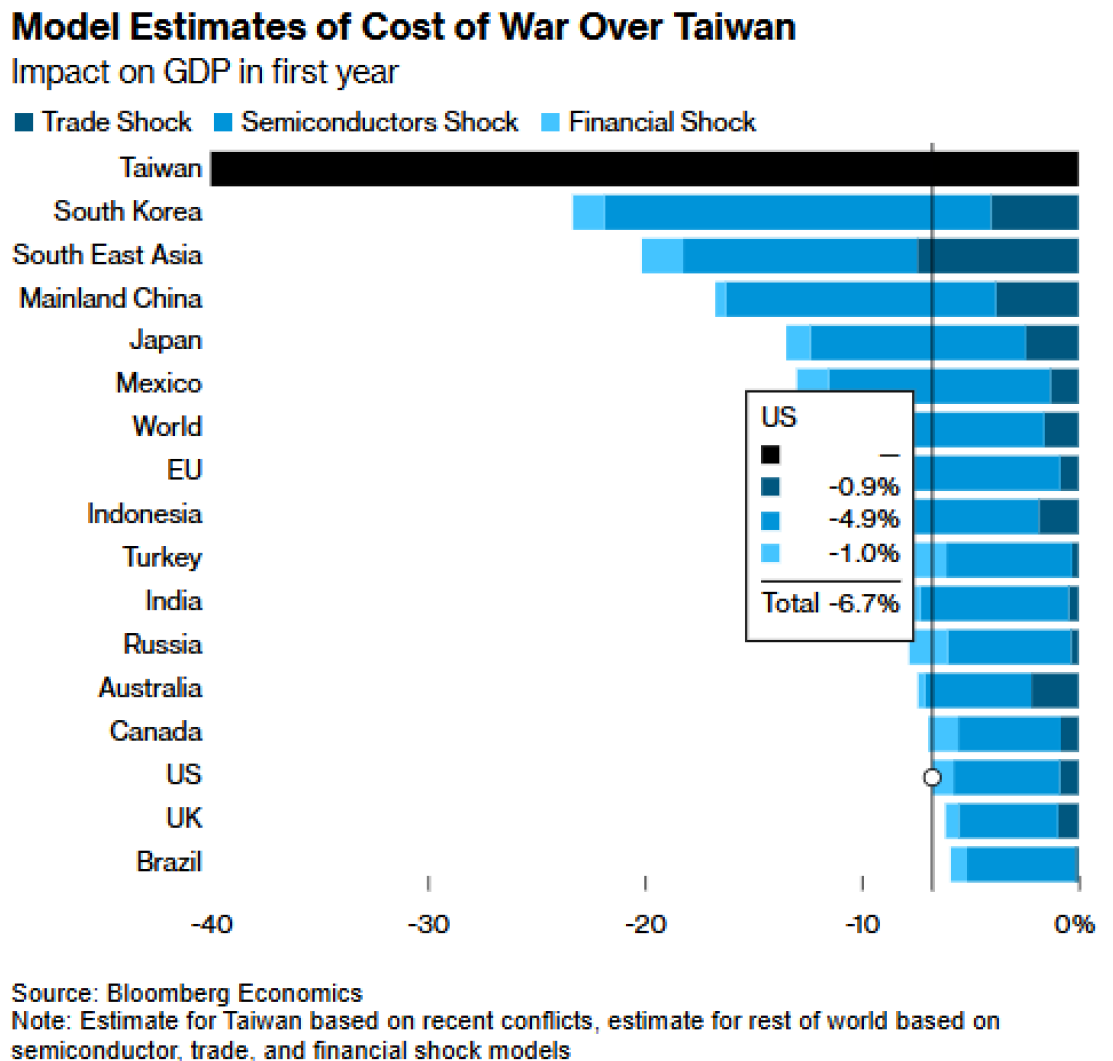

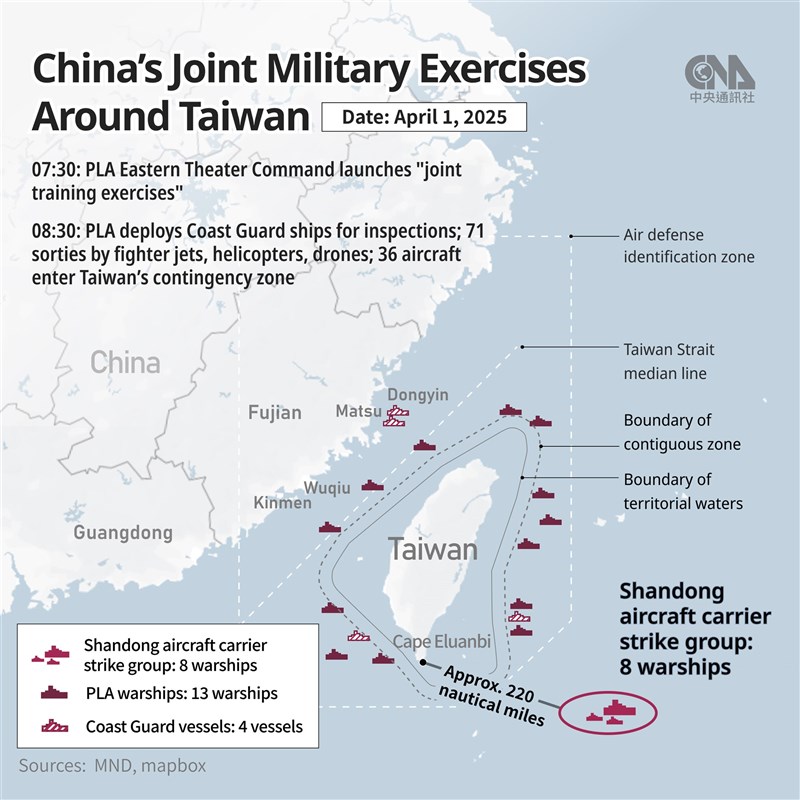

A L’AFFICHE : Chine Taiwan, prochain conflit en 2025 ?

Les évènements géopolitiques se succèdent. Après la guerre Ukraine/Russie, la guerre Israël/Iran, l’hypothèse – toujours incertaine mais désormais crédible – d’une attaque amphibie ou d’un blocus total de Taïwan par la République populaire de Chine (RPC) en 2025, ne constituerait pas simplement un conflit régional, mais un événement systémique comparable, en impact, à une guerre mondiale localisée.

Au-delà du drame humain, elle affecterait :

➡️ Les chaînes de valeur mondiales, hyper-concentrées autour du détroit.

➡️ La stabilité macro-financière d’un système déjà fragile après la pandémie.

➡️ L’architecture politico-stratégique de l’Indo-Pacifique et, par ricochet, de l’Europe.

Si le scénario d’une invasion complète reste moins probable qu’un blocus, selon le United States Institut for Peace (USIP), sa réalisation aurait des coûts économiques estimés à plus de 10 000 milliards de dollars, soit environ 10 % du PIB mondial ! L’enjeu ne se limite donc pas à la souveraineté d’une île, mais à la structure même de la mondialisation.

Onde de choc économique

1. Le choc des semi-conducteurs

Taïwan concentre 67 % de la capacité mondiale de production de puces, et 90 % des puces avancées ≤ 7 nm, via la société TSMC. Une guerre détruisant ces capacités ou interrompant leur fonctionnement plongerait les industries mondiales (automobile, défense, IA, santé) dans une crise prolongée. Ainsi, l’arrêt brutal des fonderies de TSMC provoquerait une baisse immédiate de 5 à 10 % du PIB mondial selon Bloomberg Economics et Rhodium Group.

➡️ Pour l’USIP, un scénario de guerre totale entrainerait jusqu’à 40 % de perte du PIB pour Taïwan, 16,7 % pour la Chine, 3,3 % pour les États-Unis .

➡️ Quant à l’Union européenne, selon le DiiS, sa dépendance aux équipements électroniques, aux panneaux solaires et aux batteries lithium se solderait pas une perte de 2 à 3,5 % du PIB.

2. Commerce, logistique et marchés financiers

40 % du trafic mondial de conteneurs transite par la mer de Chine orientale ;

➡️ leWar-risk premium serait multiplié par ×10 si l’on se base sur l’expérience de ce qui s’est passé en Mer Rouge (0,07 % → 0,7 % de la valeur du navire)

➡️ un blocus prolongé ferait plonger les indices actions de –10 à –15 % dans les premières semaines, comparable aux réactions post-9/11 ou à l’invasion de l’Ukraine avec fuite vers les valeurs refuges telles que les Treasuries américaines, l’or et le franc suisse ;

➡️ Les simulations CSIS/Bloomberg chiffrent le coût d’un conflit intégral à 10 000 milliards $ – soit ≈ 10 % du PIB mondial tandis qu’un simple blocus atteindrait déjà 2 à 5 000 milliards $.

3. Choc énergétique et matières premières

➡️ Le déroutement du trafic VLCC ( Very Large Crude Carrier) via détroit de Luçon entrainerait une prime de risque +25 $/baril de pétrole. Les modèles Purple Trading voient un pic possible à 200 $/bbl en cas d’escalade navale.

➡️ Avec 40 % du GNL mondial livré en Asie du Nord, chaque dollar sur le Brent équivaut à 0,04 pt d’inflation CPI au sein de l’OCDE.

➡️ La fragmentation forcée accélérerait le “friend-shoring” : délocalisations massives vers l’Inde, l’Asie du Sud-Est ou le Mexique, et flambée des coûts de transition pour les filières vertes (panneaux solaires, batteries) dont l’UE dépend aujourd’hui à plus de 80 % de fournitures chinoises.

4. Chocs budgétaires et financiers

Selon les études menées par la FED de Saint Louis,

➡️ Pékin entre dans la crise avec une dette publique à 96,3 % du PIB, élevée pour un pays émergent, et une croissance en berne, ce qui limiterait sa capacité de relance.

➡️ La vente préventive de réserves en bons du Trésor américain par la Chine, exercerait une pression de court terme sur les taux mais n’inverserait pas la hiérarchie des « actifs refuges » à long terme.

➡️ Les États-Unis et leurs alliés devraient combiner soutien monétaire (liquidités, lignes FX) et plans budgétaires anti-récession, tandis qu’une inflation importée par rupture d’offre pousserait à des contrôles de prix et de salaires sectoriels.

| Répercussions politiques En cas de conflit, tous les différents rapports, décrivent un jeu perdant-perdant : 1. Pour la Chine : pari existentiel ⚠️ Le « contrat social » fondé sur la croissance serait mis à mal ; perte de capitaux étrangers, de recettes fiscales locales et de technologies critiques. ⚠️ Le taux de chômage urbain augmenterait de plus de +10 % d’ici fin 2025 si les exportations high-tech chutent de 30 %. ⚠️ La mobilisation nationaliste renforcerait à court terme l’autorité du Parti, mais le risque de mécontentement populaire imprévisible, déjà révélé lors des protestations anti-zéro-Covid, demeurerait élevé ⚠️ Une défaite ou un enlisement prolongé pourrait fragiliser Xi Jinping malgré l’emprise institutionnelle, rouvrant le jeu des factions au sein du PCC. 2. Pour les États-Unis et l’Indo-Pacifique ⚠️ La crédibilité de la dissuasion américaine serait testée. Une non-intervention signerait la fin du statut d’hyperpuissance ; une intervention victorieuse cimenterait au contraire l’Alliance du Pacifique (Japon, Australie, Philippines) mais au prix de pertes lourdes ; dans les deux cas, l’Europe devrait assumer davantage sa propre sécurité. ⚠️ Dépenses de défense : +0,8 % du PIB US (≈ 200 Mds $) la première année, Japon à 3 % du PIB. ⚠️ En cas d’engagement direct, le conflit deviendrait la première guerre aéronavale de haute intensité depuis 1945, avec risque d’escalade nucléaire régionale. 3. Pour l’Union européenne ⚠️ Choc récessif importé via l’industrie automobile, l’électronique et l’énergie ; la dépendance aux importations chinoises de technologies vertes mettrait en péril les objectifs climatiques européens. ⚠️ Un rééquilibrage OTAN entrainera une pression accrue pour que l’UE prenne en charge son flanc oriental et la sécurité maritime du golfe d’Aden. ⚠️ Pression politique pour adopter un paquet de sanctions pro-Taïwan, avec contre-mesures chinoises (boycotts, contrôles douaniers, cyber-attaques) ciblant les champions européens. ⚠️ Possibilité d’un réalignement stratégique : rapprochement transatlantique sur les chaînes critiques, ou au contraire neutralisme économique pour protéger l’industrie continentale. L’hypothèse d’une invasion chinoise de Taïwan en 2025 n’est pas la plus probable, mais elle devient modélisable, chiffrable, et surtout plausible dans un monde en fragmentation stratégique. La paix dans le détroit de Taïwan est devenue une condition de la stabilité mondiale. Elle est plus fragile qu’on ne le pense, mais, en raison du prix colossal de ce conflit, plus défendable qu’on ne le croit. Est ce que les jeux d’ego de ceux qui dirigent actuellement les puissances mondiales, tiendront compte de cette équation ? |

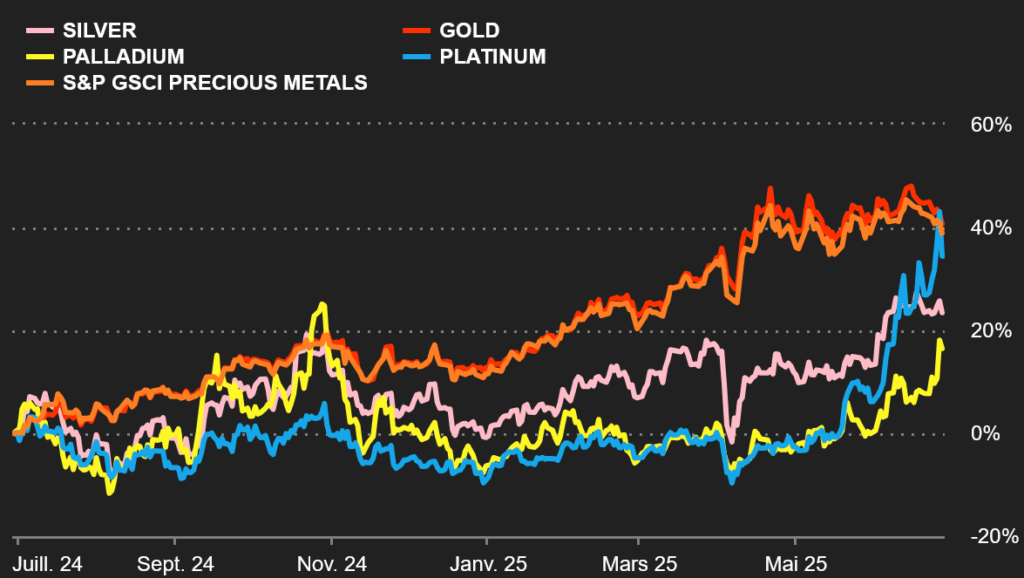

Focus : Les Métaux Précieux

🪙 L’or :

Depuis 1971, l’or n’a plus de rôle monétaire mais il reste un actif qui inspire confiance et a une valeur intrinsèque. C’est un actif de placement, et notamment un actif de réserve pour les banques centrales qui détiennent, au total, plus de 35 835 tonnes d’or, en décembre 2024.

Les réserves d’or de la France (2 436 tonnes) sont les cinquièmes du monde derrière celles des États-Unis, de l’Allemagne, du FMI et de l’Italie.

💿L’argent :

L’argent est un métal précieux, au même titre que l’or, auquel il est généralement associé et financièrement corrélé. Il est à ce titre très utilisé en bijouterie, partout à travers le monde.

L’argent est également apprécié depuis des siècles comme investissement et réserve de valeur, et utilisé comme moyen d’échange de la même manière que l’or.

Il est également un métal industriel, du fait de ses propriétés exceptionnelles et fortement utilisé, dans l’industrie de Défense et l’IA. Ces nouveaux usages modifient profondément l’équilibre du marché de l’argent.

🔘 Le Palladium :

Comme le platine, le palladium fait partie des métaux de transition. En comparaison avec l’or ou l’argent, c’est un métal précieux « récent » : il n’a été identifié au début du 19e siècle.

Aujourd’hui, il est surtout destiné à l’industrie automobile, notamment pour les pots catalytiques.

Mais, demain, il fera partie des métaux indispensables au développement de nouvelles énergies, spécifiquement l’hydrogène vert.

C’est aussi un métal de référence en joaillerie et pour l’investissement.

Source : Eavest