Cette semaine

| Les décisions de taux de la Banque du Japon (BoJ), de la Réserve fédérale américaine (Fed) et de la Banque d’Angleterre (BoE) dominent l’actualité de la semaine, tout comme les données sur l’inflation au Royaume-Uni. L’actualité des entreprises américaines est plutôt calme. Cependant, compte tenu de la situation au Moyen-Orient, l’évolution de la situation dans cette région et la volatilité des prix du pétrole pourraient être les principaux moteurs de l’activité. |

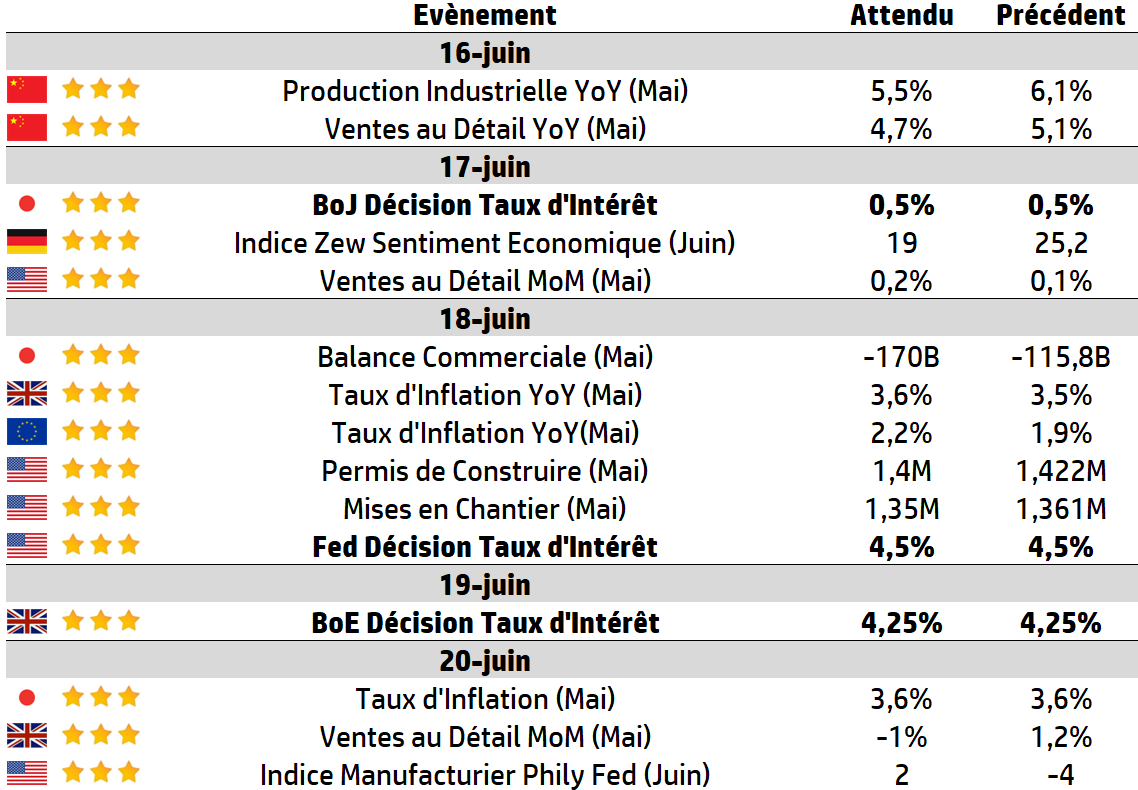

LES CHIFFRES ÉCONOMIQUES

Les News

L’Oréal

Après l’acquisition de la marque sud-coréenne de soins de la peau Dr.G et une prise de participation minoritaire dans la société omanaise de parfums de luxe Amouage, l’Oréal a annoncé avoir signé un accord en vue de l’acquisition d’une participation majoritaire au capital de la marque britannique de soins de la peau Medik8.

Renault

Renault va s’installer en Ukraine pour fabriquer des drones.

Le constructeur automobile va s’associer à une PME française spécialisée dans la défense, avec des lignes de production à quelques dizaines ou centaines de kilomètres du front Ukrainien.

OpenAI

En plein essor, OpenAI atteint les 10 milliards de dollars de revenus annuels récurrents. En franchissant ce cap symbolique, le leader de l’intelligence artificielle générative se rapproche de son ambitieux objectif pour 2029. OpenAI espère à cette date atteindre les 125 milliards de dollars de revenus annuels récurrents.

Covivio

Covivio place avec succès 500 M€ d’obligations à 9 ans (échéance juin 2034), la première émission du secteur sous le format European Green Bond. L’émission a été sursouscrite plus de 4 fois, traduisant la confiance des investisseurs obligataires dans la qualité de crédit du Groupe. Une émission obligataire à un coût de 3%.

Thales

Thales et Proximus Group (Belgique) remportent un contrat de plus de 100 millions d'euros pour moderniser l’infrastructure IT de l’OTAN.

Cloud souverain, cybersécurité renforcée, équipements multi-domaines : une coopération européenne au service des enjeux critiques.

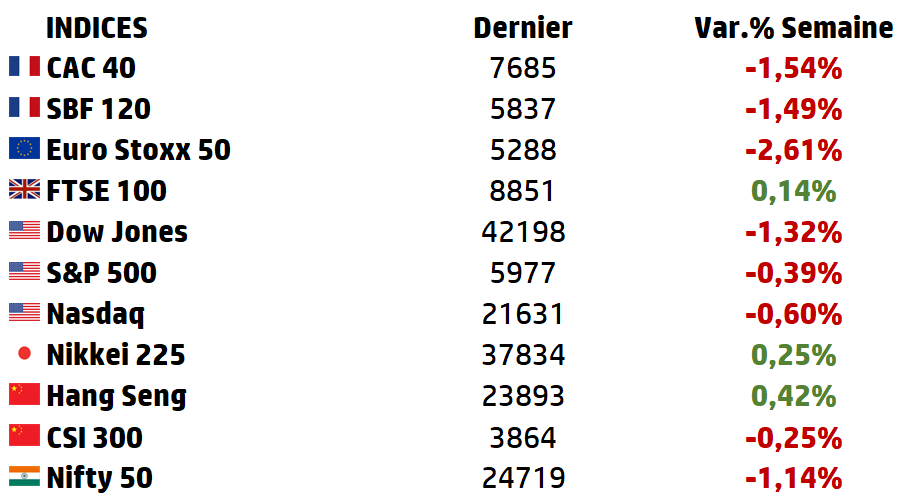

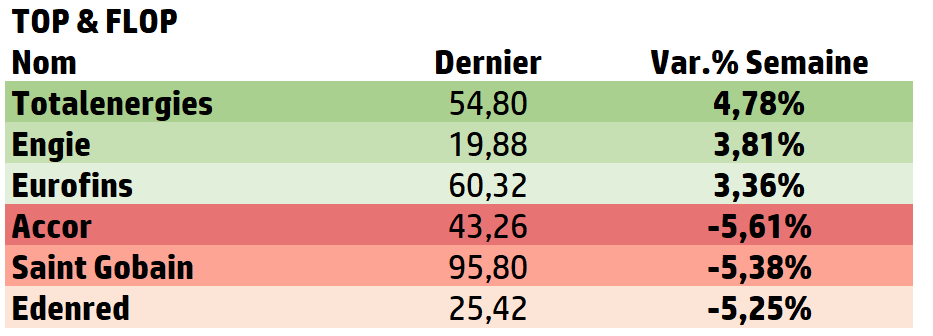

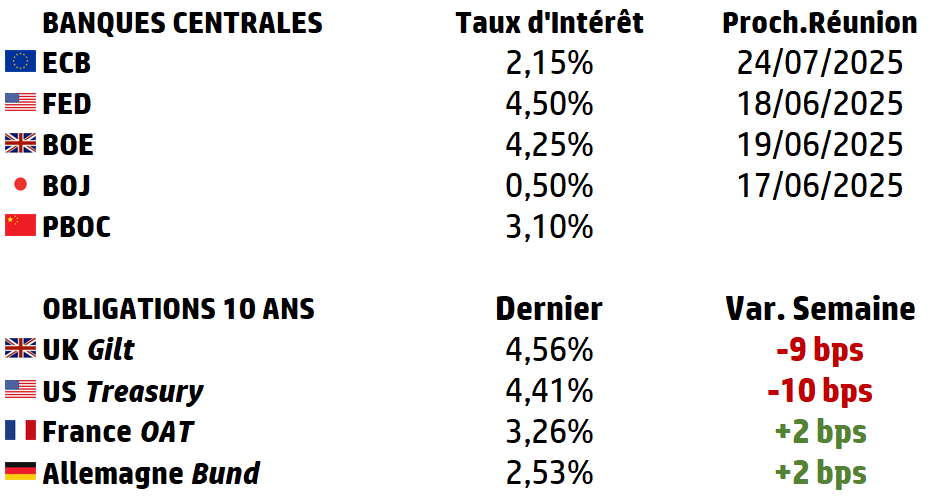

LES PERFORMANCES

Le graphe de la semaine

A L’AFFICHE : Le Secteur de l’Electricité

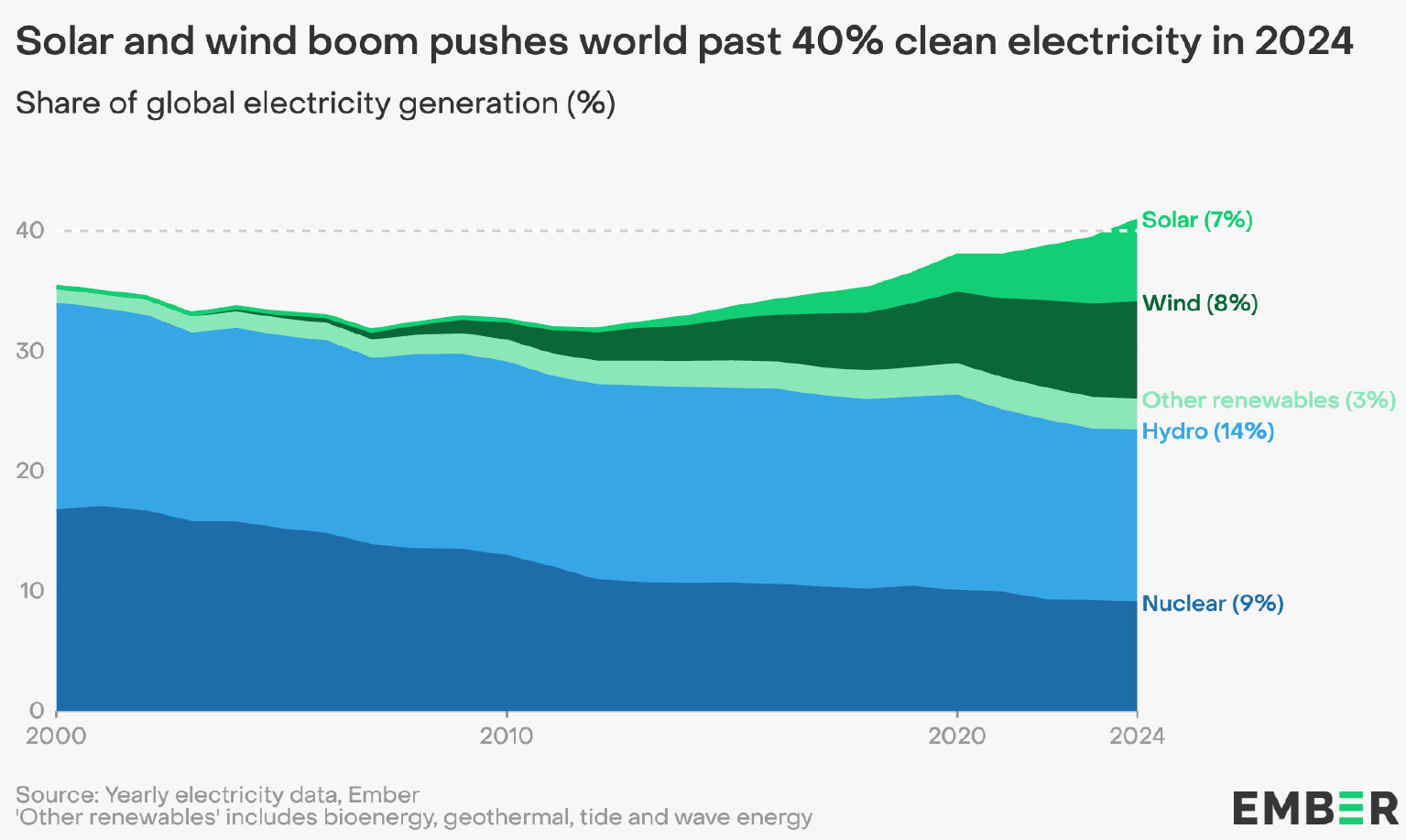

L’électricité est au cœur de la transition énergétique mondiale. En 2024, pour la première fois depuis les années 1940, plus de 40 % de l’électricité mondiale a été produite à partir de sources bas-carbone. Cette évolution marque un tournant historique, mais elle s’inscrit dans un contexte contrasté, où les besoins en électricité augmentent fortement sous l’effet de la croissance économique, de la digitalisation (centres de données, IA), de l’électrification des usages (véhicules, pompes à chaleur) et du changement climatique (vagues de chaleur).

Un secteur sous tension : croissance rapide et transformation du mix

En 2024, la demande mondiale d’électricité a augmenté de 4,0 %, une accélération nette par rapport à 2023. Cette hausse est tirée par :

➡️ le développement économique des pays émergents, en particulier en Asie,

➡️ la climatisation massive dans un contexte de réchauffement climatique (+1,5 % de consommation due aux vagues de chaleur en Chine, +6,6 % en Inde),

➡️ la digitalisation, avec l’essor des data centers, de l’intelligence artificielle et du cloud computing,

➡️ et enfin l’électrification progressive des transports et du chauffage (pompes à chaleur, véhicules électriques).

Dans tous les scénarios prospectifs (IEA, Ember, BNEF), la consommation mondiale est appelée à doublER d’ici 2050, avec des taux annuels de croissance de l’ordre de +3,2 à +3,5 % à moyen terme.

La croissance de la production renouvelable en 2024 a atteint 858 TWh, un record historique. Cette croissance est portée avant tout par le solaire photovoltaïque, qui enregistre +474 TWh sur une seule année (+29 %), suivi de l’éolien (+328 TWh). C’est la première fois que la production combinée solaire/éolien dépasse l’hydroélectricité.

En 2024 :

➡️ le solaire représente 6,9 % de la production mondiale,

➡️ l’éolien 8,1 %,

➡️ l’hydroélectricité 14,3 %,

➡️ et le nucléaire 9 %.

À l’inverse, la part du charbon recule lentement, représentant 34,4 % de la production mondiale (contre 36,6 % en 2022), malgré une hausse absolue ponctuelle liée à des pics de chaleur et de demande. Le gaz reste stable autour de 24,7 %, mais subit la pression de la volatilité des prix mondiaux.

Des dynamiques géographiques contrastées et asymétriques

🇨🇳 La Chine reste le premier marché électrique mondial avec plus de 8 800 TWh produits en 2024. Elle a représenté 53 % des ajouts solaires mondiaux, confirmant sa domination industrielle sur la chaîne photovoltaïque.

Toutefois, le pays continue à investir dans de nouvelles centrales à charbon, à hauteur de 100 GW supplémentaires autorisés en 2023. Cela révèle une tension stratégique entre sécurité d’approvisionnement, emploi industriel, et ambitions climatiques. Fait notable : 81 % de la hausse de consommation chinoise en 2024 a été couverte par des sources bas-carbone, un signal de transition malgré tout.

🇮🇳 L’Inde a vu sa consommation croître de +6,6 % en 2024, l’une des plus fortes hausses au monde. Sa production reste majoritairement issue du charbon (environ 72 %). Mais des projets massifs solaires (NTPC, Adani, Rewa Ultra Mega Solar Park) permettent de viser 500 GW de capacité renouvelable installée d’ici 2030, dont 280 GW solaires.

Le réseau indien reste fragile, avec des pannes localisées et un sous-investissement chronique dans les interconnexions.

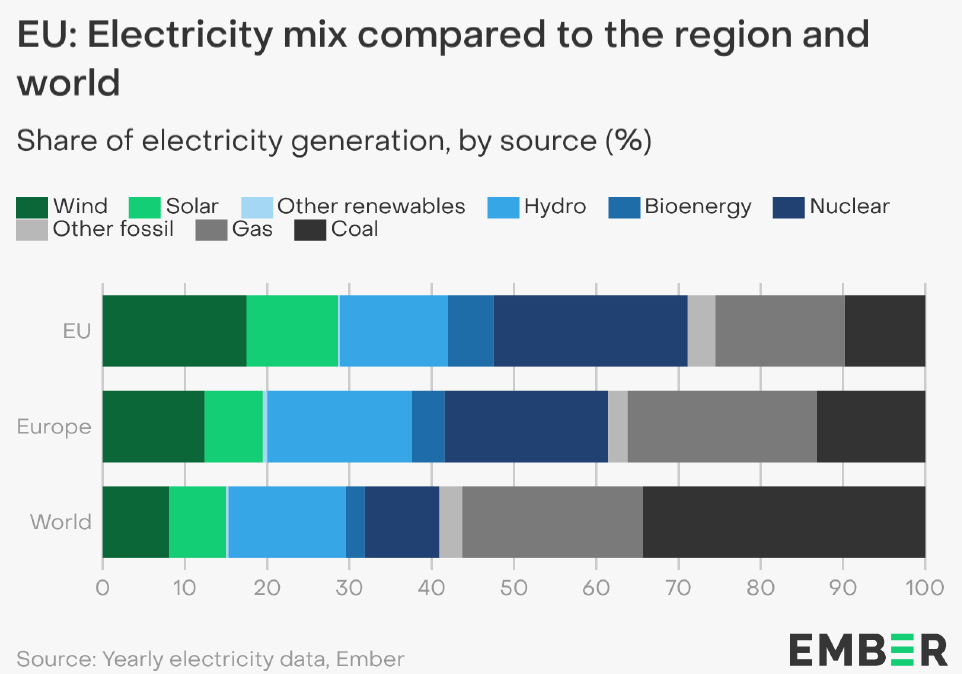

🇪🇺 L’Union européenne poursuit son ambition de neutralité carbone avec une part des renouvelables qui atteint 52,7 % de la production électrique en 2024. Le charbon est en chute libre (moins de 10 % du mix), et le gaz reste une énergie de transition (~19,5 %).

Le nucléaire reste structurant dans certains pays (France, Finlande), mais contesté ailleurs (Allemagne).

L’Europe souffre néanmoins de trois fragilités :

⚠️ Dépendance aux importations de panneaux et batteries (Asie),

⚠️ Réseaux saturés et peu modernisés,

⚠️ Volatilité des prix liée au marché ETS et aux tensions géopolitiques.

🌍 Le continent africain produit environ 900 TWh/an, avec de très fortes disparités. Environ 600 millions de personnes n’ont pas accès à l’électricité. La part des renouvelables y est encore limitée (21 %, principalement hydroélectricité), mais le potentiel solaire est le plus élevé au monde. Les investissements restent insuffisants malgré de nombreux projets appuyés par la Banque mondiale et l’AFD.

🇺🇸 Aux États-Unis, la production électrique s’élève à 4 600 TWh, dominée par le gaz (38 %), suivi du nucléaire (18 %) et des renouvelables (29,5 %). Le Inflation Reduction Act stimule les investissements dans l’éolien, le solaire, l’hydrogène et les batteries.

🌎 En Amérique latine, la situation est différente : plus de 60 % de la production est déjà renouvelable, grâce à l’hydroélectricité (notamment au Brésil, en Colombie et au Chili). Le solaire progresse au Mexique, au Chili et en Argentine, souvent via des contrats PPA directs entre entreprises.

| Perspectives 2025–2030 : entre transition ambitieuse et risques structurels ➡️ L’électricité est appelée à devenir la forme dominante de l’énergie finale consommée dans le monde. Son rôle central dans la décarbonation du transport, de l’industrie et du bâtiment est désormais reconnu. L’AIE estime que pour respecter les trajectoires Net Zero 2050 : ✅ la part de l’électricité dans la consommation finale doit passer de 20 % aujourd’hui à plus de 50 % en 2050, ✅ et la part du solaire/éolien dans la production mondiale dépasser 50 % dès 2040. ➡️ La question de la flexibilité (stockage, effacement, interconnexions) devient cruciale. Les réseaux de transport et de distribution sont saturés ou obsolètes dans de nombreuses régions. Or, la variabilité du solaire et de l’éolien nécessite une capacité de pilotage rapide. Le développement du stockage stationnaire, des réseaux intelligents et de l’hydrogène vert sera donc un axe stratégique majeur. ➡️ Les marchés de l’électricité se “re-régulent” : CfD (Contracts for Difference), PPA (Power Purchase Agreements), subventions d’État… Le modèle libéralisé cède la place à un pilotage plus stratégique, où les États jouent un rôle moteur pour garantir à la fois la transition et la sécurité d’approvisionnement. Le marché mondial de l’électricité est en pleine mutation : à la fois plus vert, plus numérique, mais aussi plus tendu et géopolitiquement sensible. La décennie 2025–2035 sera décisive. Si les investissements dans les renouvelables se poursuivent au rythme actuel, l’objectif d’un mix bas-carbone mondial à 50 % à l’horizon 2035 est réaliste. Mais il faudra pour cela relever deux défis majeurs : la modernisation massive des réseaux, et la résilience face aux chocs climatiques, politiques et économiques. |

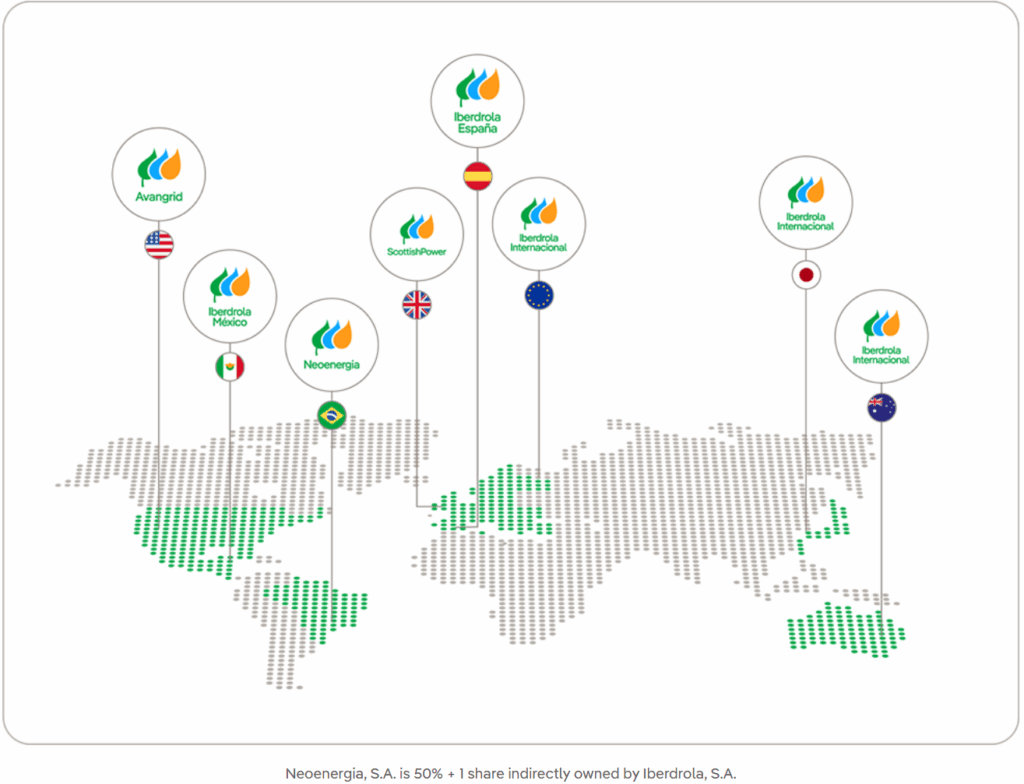

Focus : Iberdrola

« Powering a New Future for Energy »

Basée à Bilbao, Iberdrola résulte de la fusion entre Hidroeléctrica Española et Iberduero en 1992. Aujourd’hui, la société est un acteur majeur du secteur énergétique mondial, s’imposant comme un pionnier de la transition vers une énergie décarbonée. Le groupe est le 1er producteur mondial d’énergie éolienne.

Iberdrola emploie environ 44 700 personnes, est cotée à la bourse de Madrid et sa capitalisation boursière est d’environ 101 Md€ d’euros.

Le chiffre d’affaires (CA) par famille de produits se répartit comme suit :

➡️ Production d’électricité (renouvelable et conventionnelle) : 25-30 % du CA. Regroupée sous « Generation & Supply », avec Renewables représentant ~79 % de la capacité installée.

➡️ Transport et distribution via des réseaux régulés : 40-45 % du CA. Le segment « Networks » (Espagne, UK, USA, Brésil) est historiquement le premier contributeur à l’EBITDA, avec une régulation stable.

➡️ Commercialisation (retail) d’électricité, gaz et services : 20-25 % du CA. Segment « Supply », incluant la vente aux particuliers et aux entreprises en Espagne, UK, USA et Brésil.

➡️ Gestion des actifs énergétiques : 5-7 % du CA. Inclus dans « Generation & Supply », contribution plus faible mais stratégique.

➡️ Développement de solutions clients : 1-3 % du CA. Faible contribution directe au CA, mais en croissance rapide via les « Smart Solutions Contracts »

📊 Résumé de l’exercice 2024

🏭 Chiffre d’affaires : 44,7 Md€ (vs 49,3 Md€ en 2023)

💰 EBITDA : 16,8 Md€ (+17 %)

💸 Résultat net attribuable : 5,6 Md€ (+16,8 %)

🧮 Dette nette : environ 46 Md€.

La répartition géographique du CA est la suivante :

🇪🇸 Espagne (37,6%),

🇧🇷 Brésil (20,2%),

🇺🇸 Etats-Unis (17,2%),

🇬🇧 Royaume Uni (17,1%),

🇲🇽 Mexique (3,8%)

et autres (4,1%).

🔭 Outlook 2025-2030

➡️ Transition énergétique et investissements

Iberdrola est l’un des champions mondiaux de la décarbonation. En 2024, 79 % de la capacité installée était d’origine renouvelable. L’entreprise prévoit d’atteindre 95 GW installés d’ici 2030, dont 80 GW renouvelables, grâce à des investissements cumulés estimés à plus de 47 Md€ sur 2024-2026.

➡️ Neutralité carbone sur les émissions directes (Scope 1 et 2) d’ici 2030.

➡️ Réduction de 60 % des émissions de CO₂ à horizon 2030.

➡️ 95 % de production à faible émission dès 2025.

Cours actuel : 16,21 €

HSBC : achat, objectif de cours 17,80€

UBS : achat, objectif de cours 16,90€

RBC : neutre, objectif de cours 15,50€

Source : Eavest