Cette semaine

| Les marchés américains reprennent après un long week-end, mais le calendrier reste relativement peu chargé tant sur le plan économique que sur celui des entreprises. La décision de la Banque centrale australienne sur les taux d’intérêt et les chiffres de l’inflation chinoise constituent les principaux événements économiques, tandis que le géant pétrolier britannique Shell publie ses résultats du premier trimestre (T1). Cependant, l’attention se portera probablement sur le retour des droits de douane, d’autant plus que le président Trump a déclaré préférer imposer des droits de douane plutôt que de négocier des accords commerciaux. |

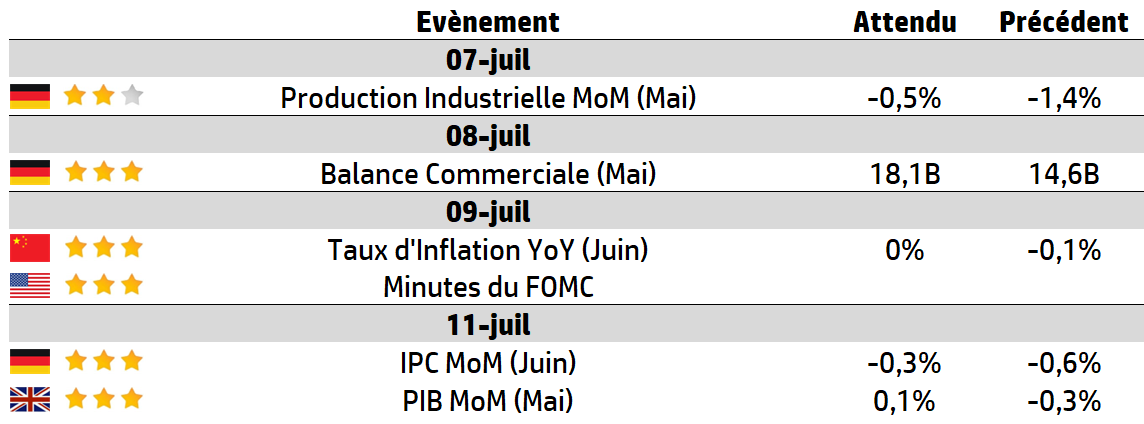

LES CHIFFRES ÉCONOMIQUES

Les News

Air Liquide

Le groupe français de gaz industriels prévoit un plan d’investissement d’environ 170 millions d’euros aux États-Unis pour moderniser une usine en Louisiane et étendre son réseau régional de canalisations

Stellantis

L’électrification poussive des flottes de véhicules utilitaires n’arrange pas les affaires des constructeurs. En première ligne sur ce marché, Stellantis alerte des conséquences pour son bilan financier et son activité industrielle.

Alstom

Alstom a annoncé avoir reçu une commande de 2 milliards d’euros de la part de la Metropolitan Transportation Authority (MTA) de New York pour la fourniture de rames M-9A destinées au Long Island Rail Road et au Metro-North Railroad.

EDF

EDF pourrait annoncer la décision finale d’investissement pour la construction de deux réacteurs nucléaires de forte puissance EPR à Sizewell C, au Royaume-Uni, lors de la visite d’Emmanuel Macron à Londres du 8 au 10 juillet. Un rapprochement inédit depuis le Brexit entre Londres et Paris

Singapour

UBS et Citi parmi les neuf banques condamnées à une amende de 21,5 millions de dollars dans une affaire de blanchiment d'argent à Singapour.

Un scandale impliquant la saisie à l'échelle nationale de lingots d'or et de voitures de luxe a secoué le secteur de la gestion de fortune de la cité-État.

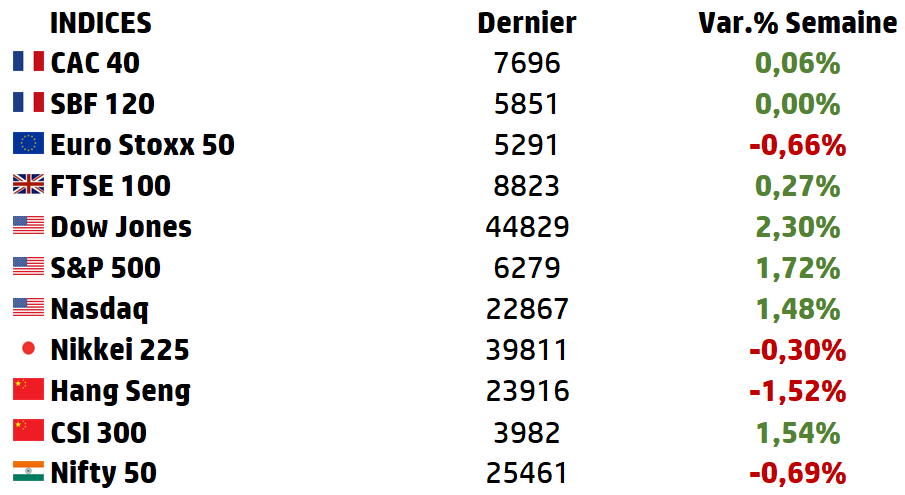

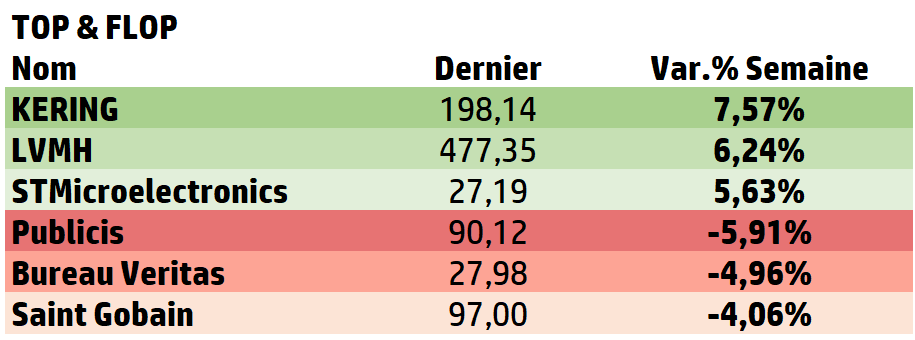

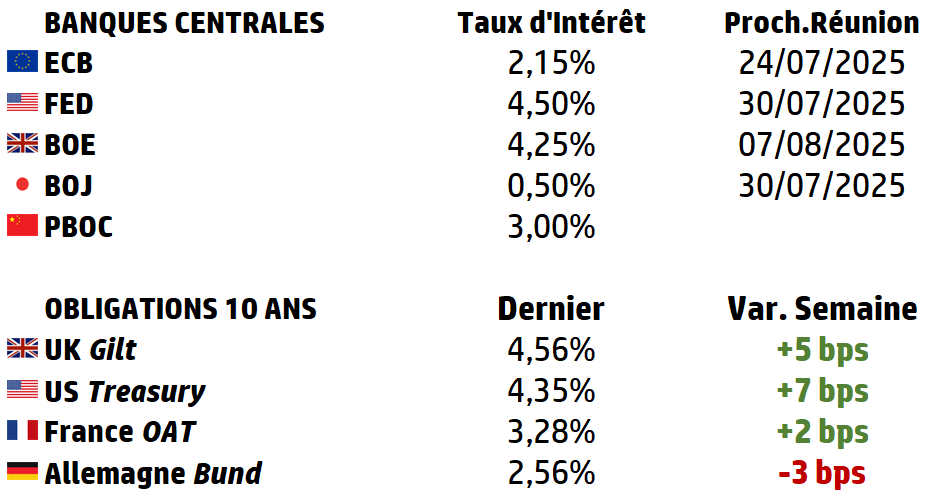

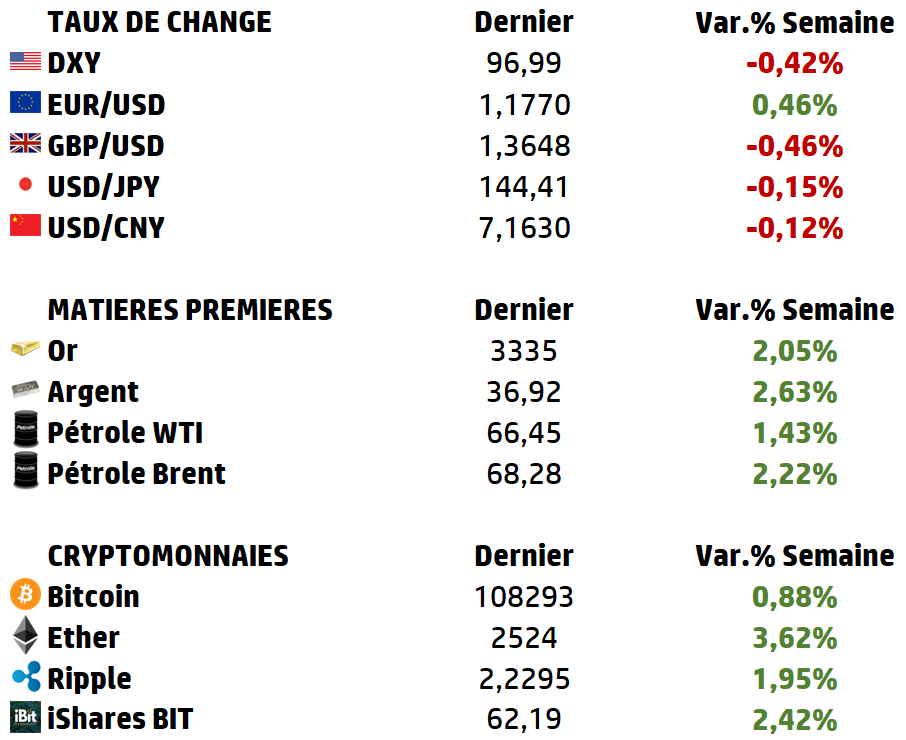

LES PERFORMANCES

Le graphe de la semaine

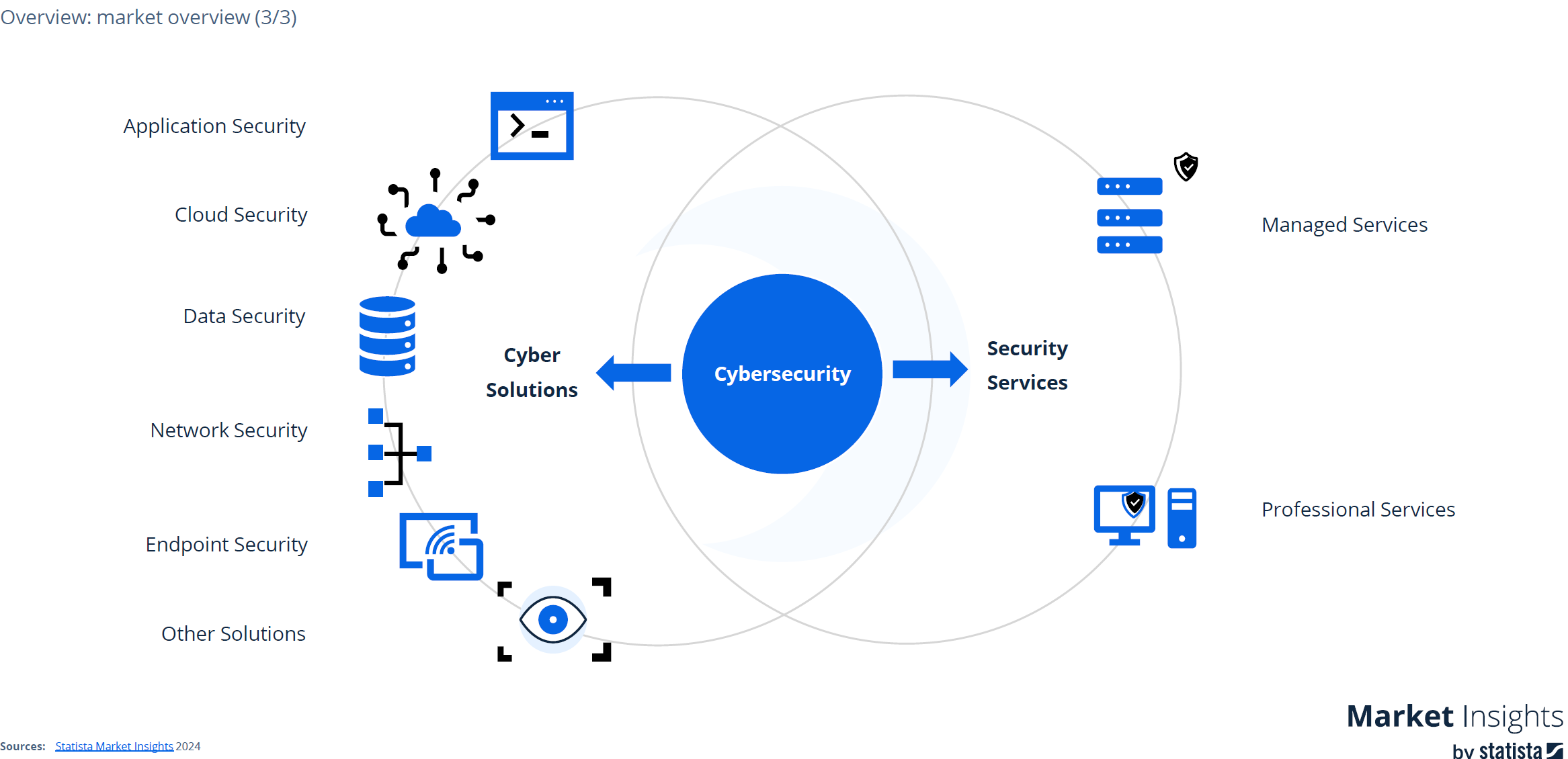

A L’AFFICHE : Secteur de la Cyber Sécurité

À l’heure où les risques numériques deviennent systémiques, la cybersécurité s’impose comme une composante essentielle de la souveraineté économique et technologique. Entre la montée des cyberattaques, la généralisation du cloud, l’explosion des objets connectés et les tensions géopolitiques, la demande pour des solutions de cybersécurité connaît une croissance exponentielle. En 2025, ce marché, autrefois technique et cloisonné, devient une priorité stratégique pour les entreprises, les États et les investisseurs.

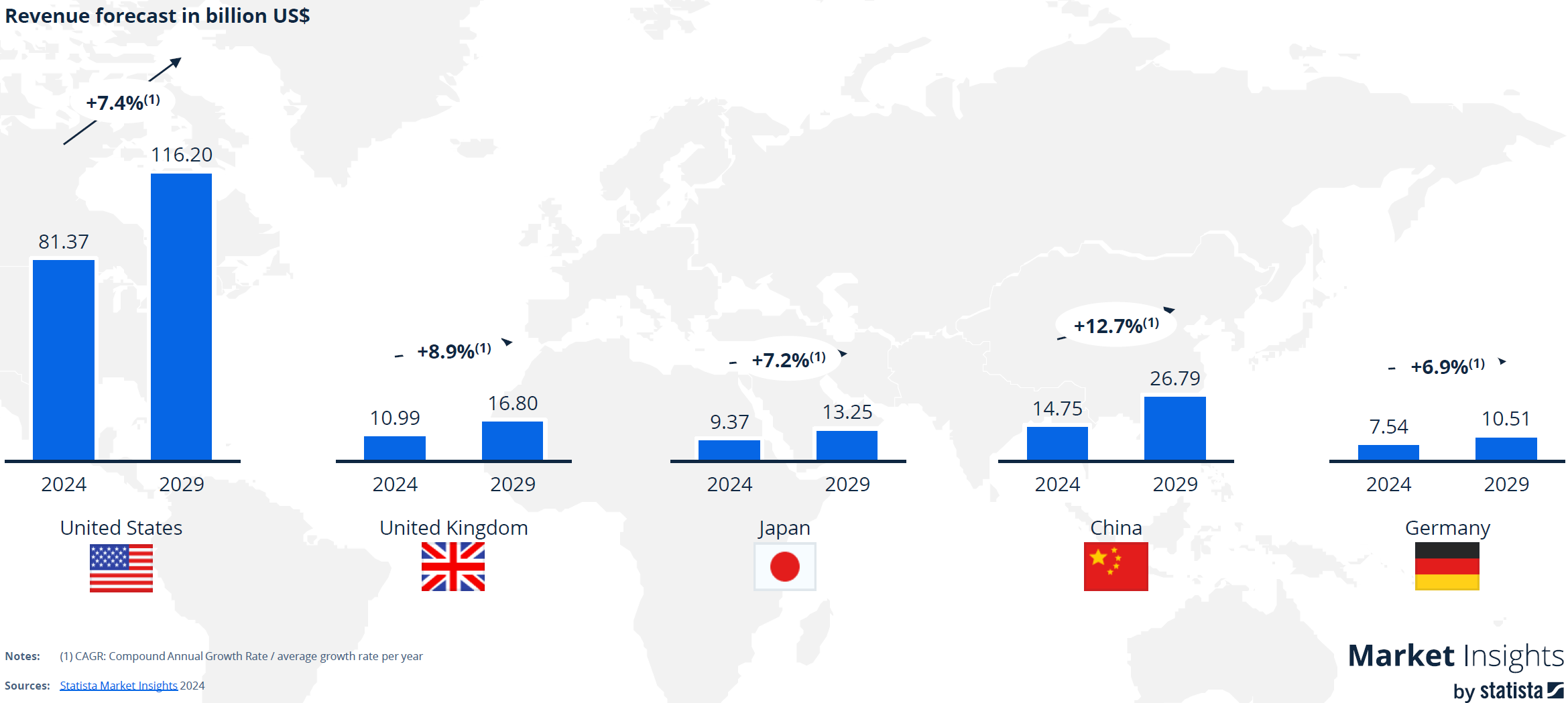

Un marché mondial à la croissance explosive

La première caractéristique frappante du marché de la cybersécurité est son expansion rapide, soutenue par une demande croissante des entreprises, des États et des particuliers.

➡️ Selon Fortune Business Insights, la taille du marché mondial était estimée à 193,7 milliards USD en 2024 et devrait atteindre 562,7 milliards USD d’ici 2032, ce qui représente un taux de croissance annuel composé (CAGR) de 14,3 %.

➡️ D’autres sources, comme Mordor Intelligence, prévoient un marché atteignant 424 milliards USD dès 2030, avec un CAGR de 12,6 %.

Cette croissance est particulièrement marquée dans certaines zones géographiques.

➡️ L’Amérique du Nord conserve sa domination historique avec près de 44 % du marché global en 2023,

➡️ mais la région Asie-Pacifique se distingue par sa montée en puissance rapide, portée par la numérisation accélérée de pays comme la Chine, l’Inde, l’Indonésie ou le Vietnam.

Une menace protéiforme : complexité, vitesse, sophistication

2025 est marquée par une évolution qualitative des menaces, où l’attaque est plus rapide, plus ciblée, et souvent appuyée par des logiques économiques ou géopolitiques.

🔐 Le temps moyen pour compromettre un système est passé de 62 minutes à 48 minutes en un an, avec des attaques parfois exécutées en moins d’une minute selon CrowdStrike.

Les intrusions utilisant des vulnérabilités de périphérie (VPN, APIs) sont passées de 3 % à 20 % des cas depuis 2023, traduisant une explosion de la surface d’attaque liée à la transformation cloud des entreprises.

🤖 L’IA, le machine learning (ML) et le Big Data révolutionnent les outils de détection et d’analyse des menaces. Les identités machines (bots, scripts, services) dépassent désormais les identités humaines dans un ratio de 45:1. L’exploitation de ces failles d’identité est d’ailleurs présente dans 60 % des incidents observés en 2024, avec Microsoft qui bloque à lui seul 7 000 attaques par mot de passe par seconde.

🔓 Les ransomwares, toujours au cœur de l’économie criminelle numérique, ont progressé de 37 % entre 2023 et 2024, avec 44 % des brèches impliquant un ransomware, et une tendance croissante aux attaques ciblant les copies de sauvegarde elles-mêmes (86 % des cas).

| Une structuration sectorielle en transformation Face à ces menaces, les entreprises et les administrations intensifient leurs investissements dans des solutions sectorielles, intégrées et intelligentes. 🏦 Le secteur bancaire et assurantiel (BFSI) reste le plus structuré, tant du fait des exigences réglementaires (DORA, GDPR, etc.) que de sa valeur attractive pour les hackers. 🏥 Le secteur santé, bien qu’encore en retard, devient une cible privilégiée pour les ransomwares en raison de la valeur stratégique de ses données. 🏭L’industrie, quant à elle, est confrontée à des risques accrus sur ses infrastructures critiques (énergie, transport, défense), avec une montée des attaques sur les systèmes industriels (SCADA, IoT). Les entreprises investissent également dans des solutions de cloud security (+24 %/an), de Zero Trust Architecture, ou de MSSP (Managed Security Services Providers), en raison de la pénurie mondiale de talents estimée à 3,4 millions de postes non pourvus en cybersécurité. Un paysage concurrentiel dense mais dominé par quelques leaders Le marché reste fragmenté mais dominé par des acteurs américains et israéliens. Parmi les entreprises leaders : ➡️ Palo Alto Networks, leader des pare-feux de nouvelle génération et de la sécurité cloud ; ➡️ Fortinet et Check Point, spécialisés dans les appliances réseau et la cybersécurité OT ; ➡️ CrowdStrike et SentinelOne, pionniers de la détection/neutralisation en temps réel (EDR/XDR) ➡️ Microsoft, IBM et Cisco, intégrant la cybersécurité à leurs écosystèmes cloud et infrastructure. Le marché tend vers une consolidation, avec de nombreuses fusions-acquisitions visant à constituer des suites unifiées. En conclusion, la croissance du secteur de la Cyber-Sécurité ne fait aucun doute, et le secteur ne se contente plus de protéger les données : il protège les fonctions vitales de l’économie numérique. Il impose une logique de souveraineté cyber, une culture de la sécurité dès la conception (security by design) et une coopération accrue entre acteurs publics et privés. Dans cette optique, le secteur offre des opportunités d’investissement majeures, mais exige une compréhension des risques structurels, car dans le cyberespace, la paix n’est jamais acquise, seulement bien défendue. |

Focus : Cisco

« Mind Wide Open »

Fondée en 1984 et basée à San José (Californie), Cisco Systems est historiquement l’un des piliers du développement de l’internet moderne.

L’entreprise s’est d’abord imposée comme le leader mondial des équipements réseau (routeurs, commutateurs), avant de se diversifier vers des solutions logiciels, sécurité, data centers et collaboration cloud.

Aujourd’hui, Cisco se positionne comme un acteur intégré de la connectivité et de la cybersécurité d’entreprise, alliant matériel, logiciels, services et IA.

Cisco emploie un peu plus de 90 000 personnes à travers le monde, et sa capitalisation bourisère est de 275 milliards de USD.

Le CA par famille de produits et services se répartit comme suit :

➡️ Equipements réseaux (63,5%) : commutateurs et routeurs, systèmes et logiciels technologiques (systèmes de stockage, d’accès à Internet, de sécurisation, câblages, passerelles, interfaces et modules de connexion, etc.);

➡️ Services (27,1%) : services d’assistance technique, de conception, de réalisation, d’intégration de réseaux, etc;

➡️ Produits de sécurité (9,4%).

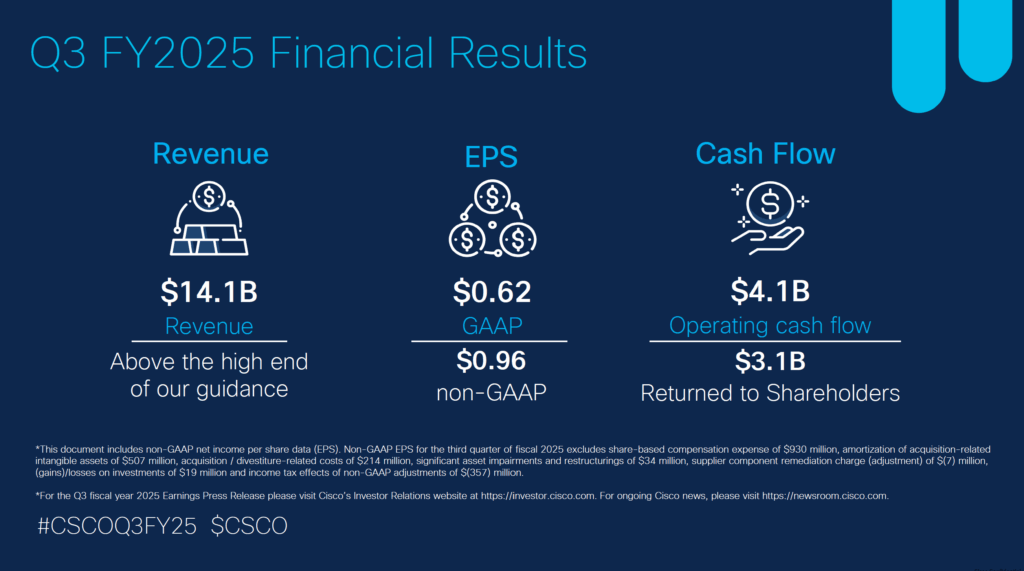

Résultats consolidés – FY2024 (clos juillet 2024) :

📊 Chiffres d’affaires : 56,99 Mds, croissance annuelle de +10,5 %

🧾 Résultat net GAAP : 12,61 Mds USD

🧾Résultat net Non-GAAP : 15,99 Mds USD

💰EPS GAAP : 3,07

💰EPS Non-GAAP : 3,91

Résultats consolidés – 9M FY2025 (jusqu’à avril 2025) :

📊 Chiffres d’affaires : 41,98 Mds, +4,5 % (vs 40,16 sur 9M FY24)

🧾 Résultat net GAAP : 7,51 Mds USD

🧾Résultat net Non-GAAP : 11,28 Mds USD

💰EPS GAAP : 1,85

💰EPS Non-GAAP : 2,77

📌 Trésorerie : 15,6 Md USD (T3 FY25).

💵 Dividende trimestriel porté à 0,41 USD (+3 %)

📈 Rachat d’actions en hausse : 6 Md USD de retour aux actionnaires en 9 mois.

Cisco reste l’un des piliers mondiaux des infrastructures numériques, combinant résilience financière, croissance stratégique ciblée (Splunk, IA, cybersécurité) et rémunération attractive des actionnaires.

Son profil conviendra aux investisseurs recherchant une valeur technologique mature, génératrice de cash-flow stable, tout en s’exposant à la croissance long terme de la cybersécurité et de l’IA d’entreprise.

Cours actuel : 69,37$

DB : achat, objectif de cours 73$

Citibank : achat, objectif de cours 71$

Piper Sandler : neutre, objectif de cours 64$

Source : Eavest