Cette semaine

| L’inflation américaine sera le chiffre clé de cette semaine, alors que les marchés continuent de rechercher des signes indiquant que les droits de douane ont un impact sur les prix. Les données britanniques mériteront également d’être suivies, après une semaine qui a vu la Banque d’Angleterre (BoE) baisser ses taux de 25 points de base à 4 %. Cisco est peut-être la seule entreprise américaine à publier des résultats notables cette semaine, mais au Royaume-Uni, les constructeurs immobiliers Persimmon et Bellway, ainsi que le producteur de cuivre Antofagasta, seront sous les feux de la rampe après l’imposition de droits de douane américains sur les importations de cuivre. |

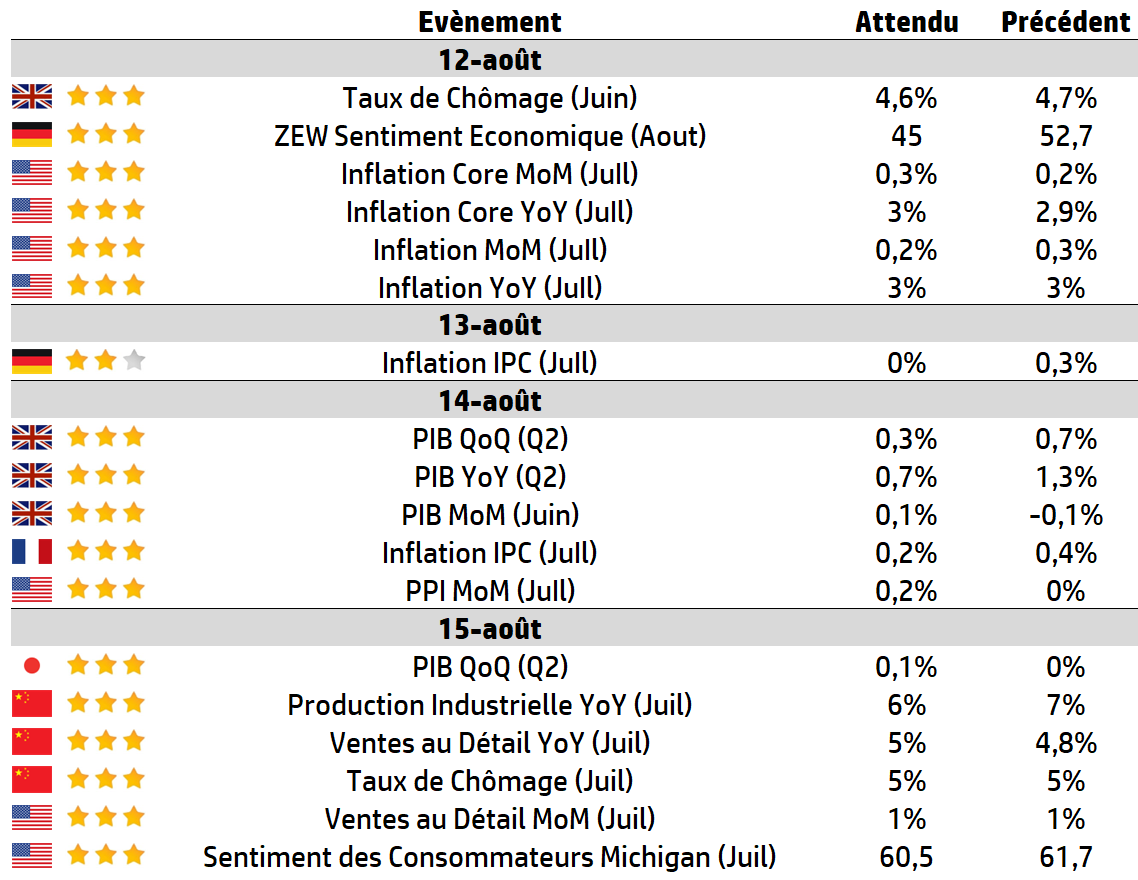

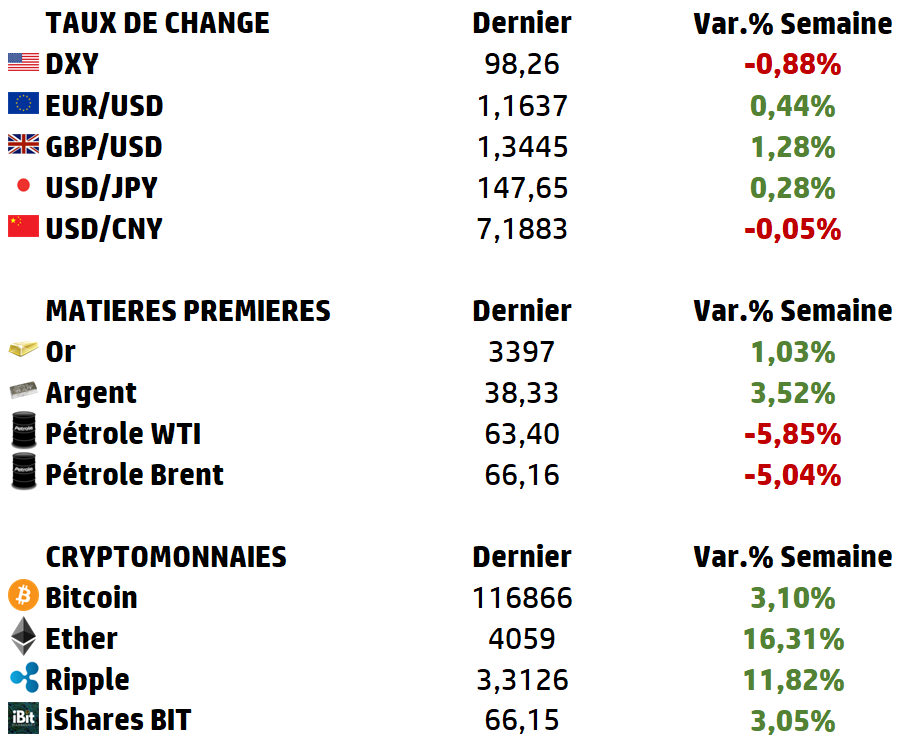

LES CHIFFRES ÉCONOMIQUES

Les News

Boeing

Boeing vient d’effectuer un vol d’essai complet avec un tout nouvel exemplaire du 777-9, une première depuis cinq ans. Une étape importante alors que l’avionneur est à la peine sur ce programme d’avion long-courrier. Les premières livraisons sont attendues en 2026, soit six années de retard sur le calendrier initial.

Intel

Le président américain Donald Trump a appelé à la démission immédiate du PDG d’Intel, Lip-Bu Tan, pointé du doigt pour ses investissements passés dans des entreprises chinoises, dont certaines sont soupçonnées de liens avec l’armée chinoise.

Sanofi

Sanofi annonce la finalisation de l’acquisition de Vigil Neuroscience, Inc. Cette acquisition d’un montant de 470 millions de dollars, renforce le pipeline de Sanofi en neurologie avec le VG-3927, qui sera évalué dans une étude clinique de phase 2 chez des patients atteints de la maladie d’Alzheimer.

Stellantis

Stellantis fait savoir que sa filiale Leapmotor a livré 50 129 véhicules en juillet 2025, incluant la Chine et les marchés d’exportation, soit une progression de 126 % par rapport à juillet 2024. Il s’agit du volume mensuel le plus élevé jamais atteint par la société et de la première fois qu’elle dépasse le seuil des 50 000 unités.

MP Material

MP Materials a vu son cours de bourse doubler en juillet. Depuis des années, l’entreprise cherche à faire renaître l’industrie des aimants aux terres rares aux Etats-Unis en redémarrant la mine géante de Mountain Pass, en Californie. En juillet, le Pentagone et d’Apple ont mis de grosses sommes d’argent sur la table pour soutenir sa production, jugée stratégique face à la suprématie chinoise dans le domaine.

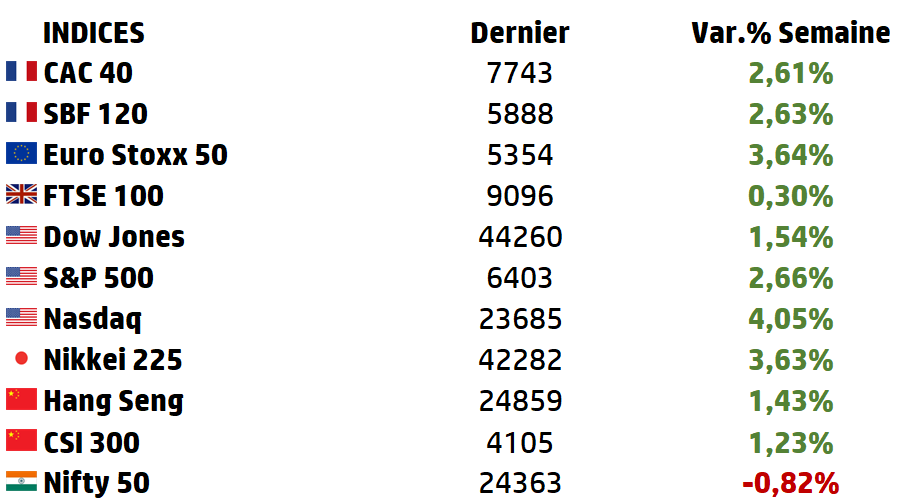

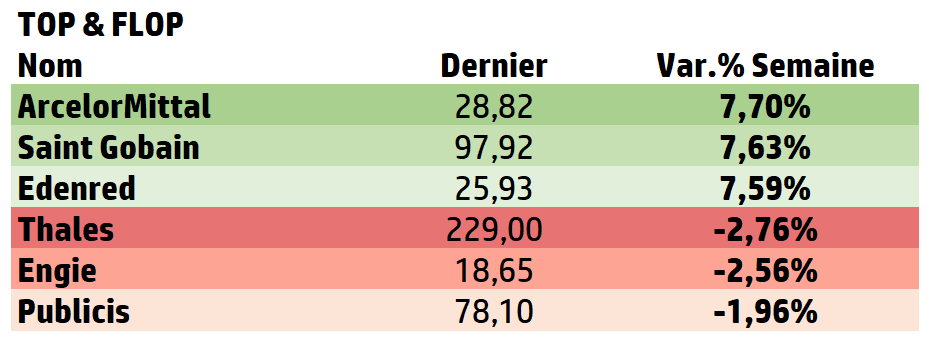

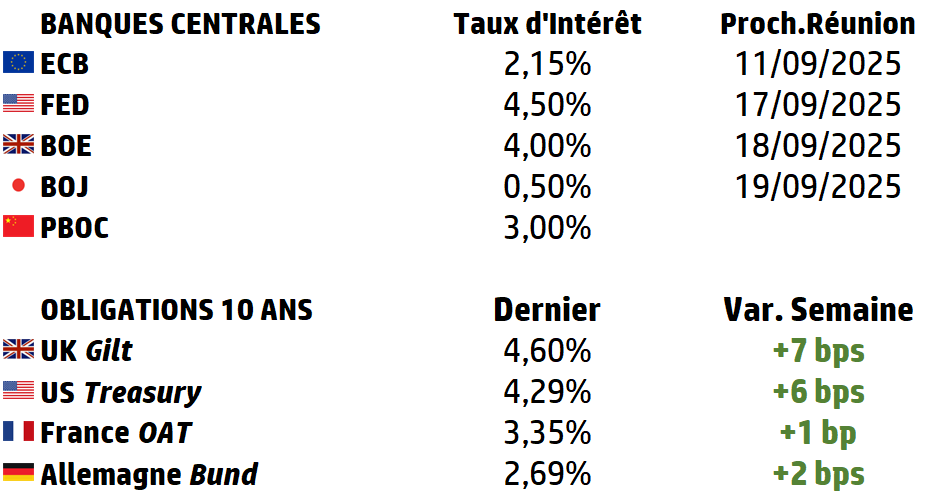

LES PERFORMANCES

Le graphe de la semaine

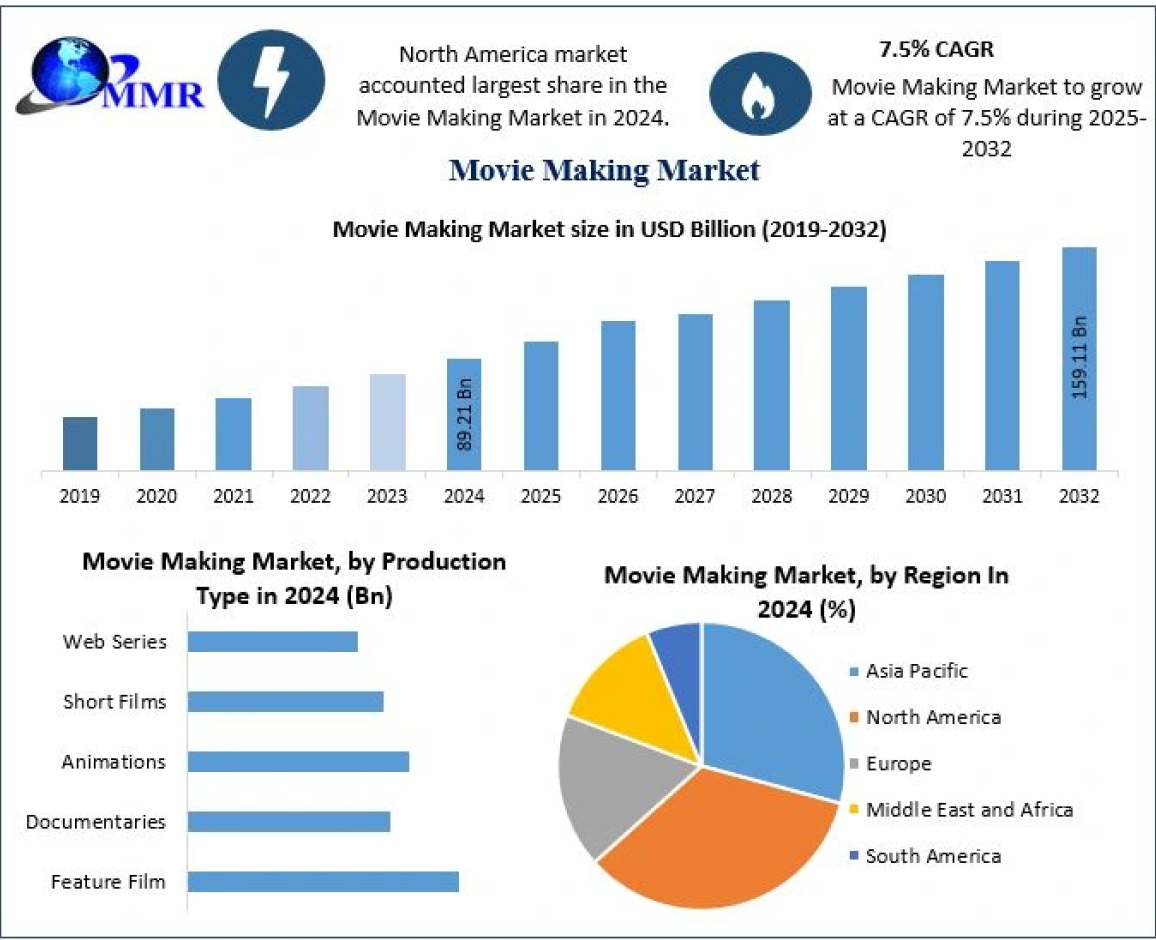

A L’AFFICHE : L’Industrie du Film & du Divertissement

L’industrie mondiale du film et du divertissement se trouve à un tournant stratégique majeur. Après le choc du COVID-19 qui a précipité la montée en puissance du streaming et fragilisé l’exploitation en salle, le marché retrouve une trajectoire de croissance, mais avec une structure profondément modifiée. Désormais, l’expansion numérique, la recherche de rentabilité dans l’OTT et la premiumisation de l’expérience en salle sont les moteurs principaux d’un secteur qui pèse plus de 2 900 milliards de dollars au sens large des industries culturelles et médiatiques.

Un marché en expansion soutenu mais à géométrie variable

En 2023,

➡️ le segment Movies & Entertainment – comprenant films, vidéo et musique – a généré environ 100,4 milliards de dollars, avec une perspective de croissance jusqu’à 169,7 milliards en 2030, soit un taux moyen annuel proche de 8,1 %.

➡️ La composante cinéma en salle – exploitation des multiplexes, formats premium et diffusion événementielle – représentait 72,7 milliards de dollars en 2024 et devrait croître à un rythme annuel de 5,3 % jusqu’en 2034.

À l’échelle macro, l’ensemble des Entertainment & Media (E&M) affichait 2,9 trillions de dollars en 2024, et se dirige vers 3,5 trillions en 2029, avec un glissement progressif du poids relatif de la télévision payante vers l’OTT (over-the-top). Les revenus de ce dernier devraient passer de 169 milliards de dollars en 2024 à 230 milliards en 2029, l’AVOD (advertising-based video on demand) gagnant des parts substantielles pour atteindre plus de 27 % du marché OTT à cet horizon.

Cette expansion n’est toutefois pas homogène.

➡️ L’Amérique du Nord conserve la première place mondiale avec près de 34 % des revenus du segment films et divertissement.

➡️ La région Asie-Pacifique se distingue par sa dynamique, avec un taux de croissance proche de 9 % par an, soutenu par la Chine, l’Inde et le Japon.

➡️ L’Europe, bien que soutenue par ses dispositifs publics et ses coproductions, évolue à un rythme plus modéré.

Une chaîne de valeur en recomposition autour de l’hybridation salle/streaming

La chaîne de valeur de l’industrie est désormais marquée par une hybridation structurelle.

L’amont – la fabrication et la production de films, estimée à 89,2 milliards de dollars en 2024 – connaît une transformation technologique rapide. La virtual production, l’IA pour le doublage, la prévisualisation et la post-production cloud réduisent les délais et optimisent les budgets, même si l’inflation des coûts VFX et marketing pèse sur les marges.

La distribution s’organise en un continuum :

➡️ sortie en salle pour les productions événementielles (blockbusters, films IMAX, expériences 4DX) puis

➡️ exploitation rapide sur plateformes OTT, qui elles-mêmes se segmentent entre modèles SVOD (abonnement), TVOD (achat/location), AVOD et FAST (free ad-supported streaming TV).

Les studios historiques (Disney, Warner Bros. Discovery, Universal, Sony, Paramount) cohabitent avec des pure players (Netflix, Amazon Prime Video, Apple TV+), dans un marché où les fusions-acquisitions se multiplient pour atteindre une taille critique.

| L’expérience en salle se “premiumise” : ➡️ Formats PLF (Premium Large Format), confort accru, restauration améliorée et privatisations ciblées deviennent les leviers pour maintenir la fréquentation. ➡️ En parallèle, les plateformes OTT passent d’une logique de croissance d’abonnés à une logique de rentabilité, misant sur l’ARPU via la publicité adressable et la lutte contre le partage de comptes. Tendances structurantes et défis à l’horizon 2029 Plusieurs tendances dessinent les contours du marché à moyen terme. ➡️ D’abord, la premiumisation se confirme : en 2024, près de 59 % des écrans dans le monde étaient encore équipés pour la 3D ou d’autres formats immersifs, et la part des recettes générées par les PLF et IMAX est en hausse continue. ➡️ Ensuite, la croissance des contenus locaux devient un moteur stratégique : les plateformes investissent massivement dans la production régionale, que ce soit l’animé japonais, les productions indiennes ou nigérianes, afin de conquérir et fidéliser des audiences diversifiées. La publicité digitale s’impose comme second pilier économique : elle représente déjà plus de 70 % des revenus publicitaires dans l’E&M et pourrait dépasser 80 % d’ici 2029. L’AVOD et les chaînes FAST offrent une nouvelle monétisation, notamment sur marchés émergents. Toutefois, le secteur affronte plusieurs défis : ⚠️ Saturation de l’offre OTT avec un risque de “fatigue” des spectateurs, ⚠️ Volatilité des recettes lorsque les blockbusters déçoivent, ⚠️ Pression réglementaire accrue (quotas de contenus locaux, restrictions sur les données), ⚠️ Et menace persistante de la piraterie. La décennie 2025-2035 verra la consolidation des acteurs, l’affirmation des marchés asiatiques et la montée en puissance de la publicité dans les modèles économiques. Les gagnants seront ceux qui sauront équilibrer innovation technologique, maîtrise des coûts, valorisation des IP et adaptation culturelle aux différents marchés. |

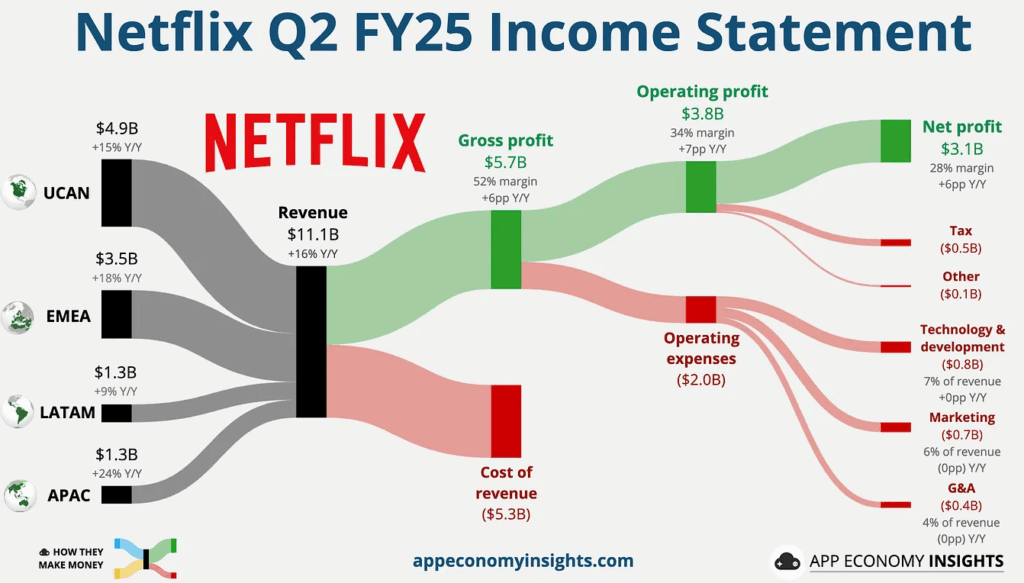

Focus : NETFLIX

« See What’s Next »

Le T2 2025 confirme que Netflix est passé d’un modèle centré sur la croissance du parc à un modèle d’expansion des revenus par abonné. La combinaison hausses de prix + Ad Tier + discipline de coûts propulse marges et cash-flow à des niveaux record.

Le principal défi reste l’élargissement de l’engagement dans les marchés matures, face à un environnement concurrentiel dominé par la vidéo courte (YouTube, TikTok) et par la fragmentation de l’offre OTT.

Résultats – Q2 2025 : Solide sur toute la ligne

📊 Chiffres d’affaires : 11,1 Md$, en hausse de +16 % sur un an, légèrement au-dessus des attentes (+20 M$ par rapport au consensus)

💰Résultat net / EPS : 7,19 $, en hausse de +47 % sur un an, dépassant les prévisions de 0,12 $,

🧾 Marge Opérationnelle : 34 %, en progression de +7 points par rapport à l’an dernier, signe d’un effet prix et d’une meilleure discipline des coûts,

✅ Free Cash Flow : 2,3 Md$ au trimestre (8,5 Md$ sur 12 mois), marge de 20 %, permettant à Netflix de financer 1,7 Md$ de rachats d’actions tout en réduisant la dette,

🪙 Dette nette : 14,5 Md$ pour 8,4 Md$ de trésorerie, structure financière toujours maîtrisée.

Guidance 2025 :

➡️ CA attendu entre 44,8 et 45,2 Md$ (+15–16 % a/a, relèvement d’1 Md$).

➡️ Marge opérationnelle visée à 29,5 % (+0,5 point par rapport aux précédentes attentes).

Points de vigilance :

⚠️ Engagement US en plateau : part de Netflix dans le temps TV américain stable à ~8,3 % depuis plus de deux ans, malgré la hausse de l’usage global du streaming

⚠️ Concurrence accrue sur l’attention : YouTube grimpe à 13 % de part de marché TV US (vs 10 % un an plus tôt), captant la majorité de la croissance du streaming.

⚠️ Essoufflement post-paid sharing crackdown : l’effet relance de l’anti-partage de comptes (lancé en 2023) est désormais digéré.

Cours actuel : 595€

New Street Research LLP : achat, objectif de cours 790€

Landesbank Baden-Württemberg : achat, objectif de cours 740€

Kempen : neutre, objectif de cours 700€

Source : Eavest