| « Je sais que j’ai le corps d’une femme faible et frêle, mais j’ai le cœur et l’estomac d’un roi… » |

| Élisabeth Iʳᵉ née le 7 septembre 1533 |

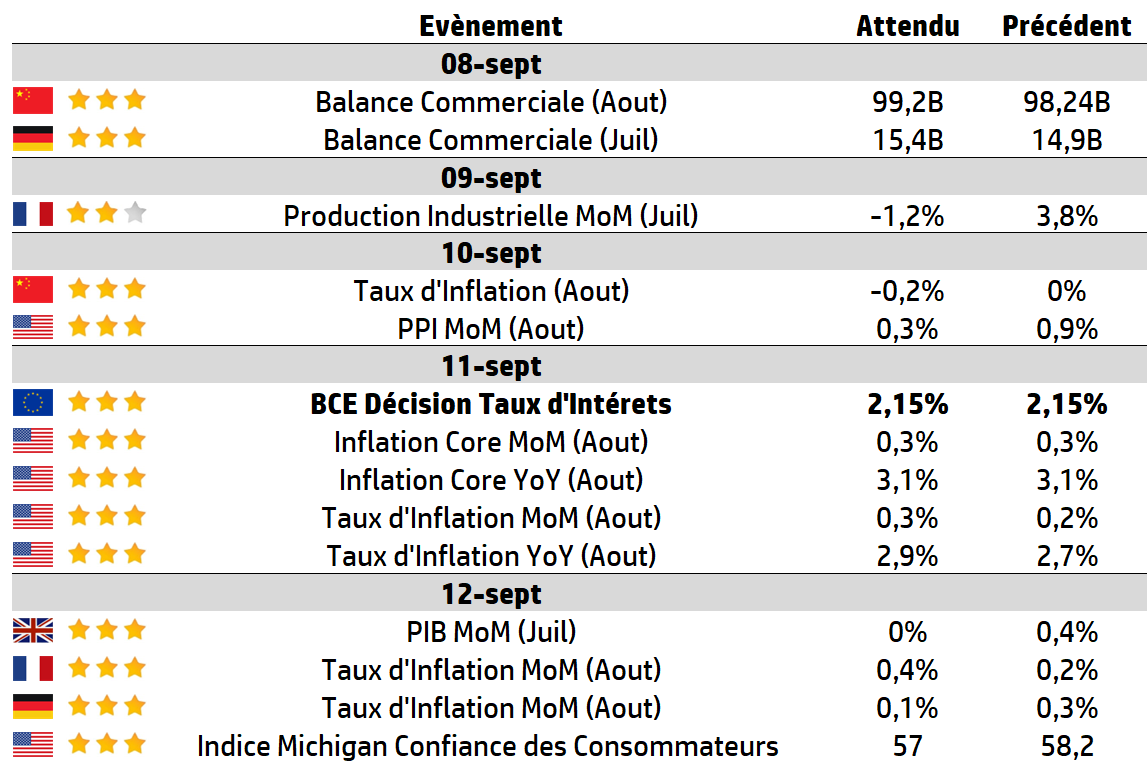

Cette semaine

| Cette semaine, l’attention se porte à nouveau sur l’inflation, avec la publication des chiffres mensuels aux États-Unis et en Chine, ainsi que la dernière décision de la Banque centrale européenne (BCE). Le calendrier de cette semaine comprend également l’enquête mensuelle du Michigan sur la confiance des consommateurs. L’actualité des entreprises reste calme. |

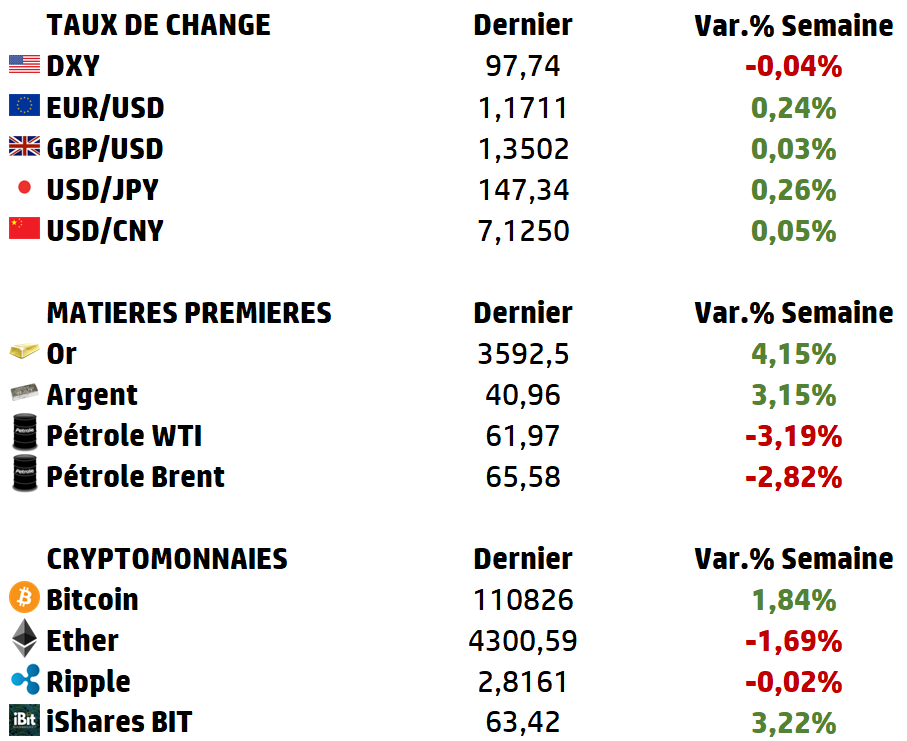

LES CHIFFRES ÉCONOMIQUES

Les News

Safran

Safran envisage de céder une grande partie de son activité d’aménagement intérieur d’avions, qui représente un chiffre d’affaires de 3 milliards d’euros, afin de se concentrer sur des domaines plus rentables tels que les moteurs à réaction.

SAP

Le géant allemand du logiciel annonce vouloir investir 20 milliards d’euros dans le développement d’une infrastructure cloud souveraine européenne d’ici à 2035.

Uranium

La demande d’uranium destinée aux réacteurs nucléaires devrait augmenter de près de 30 % au cours des cinq prochaines années, alors que de plus en plus de gouvernements misent sur l’énergie nucléaire pour atteindre leurs objectifs de neutralité carbone, selon un rapport publié vendredi par la World Nuclear Association (WNA).

Renault

Horse Powertrain, coentreprise entre Renault et Geely lance sur le marché un prolongateur d’autonomie pas plus gros qu’une valisette, adaptable à presque n’importe quelle voiture électrique. Un premier accord industriel a été annoncé, pour équiper un véhicule grand public construit au Brésil.

L'UE a annoncé que Google devait payer une amende antitrust de 2,95 milliards d'euros pour pratiques anticoncurrentielles dans son activité lucrative de technologie publicitaire, marquant ainsi sa quatrième sanction dans le cadre de son combat de dix ans contre les autorités européennes de la concurrence.

LES PERFORMANCES

Le graphe de la semaine

A L’AFFICHE : Industrie du Luxe : Qu’attendre du Second Semestre 2025 ?

L’année 2025 s’impose comme une période charnière pour l’industrie du luxe, après un cycle exceptionnel qui a vu le marché des biens personnels atteindre 363 milliards d’euros en 2024. Derrière cette apparente solidité, l’exercice en cours révèle un double visage :

➡️ celui d’une industrie structurellement robuste, intégrée au cœur des économies développées,

➡️ et celui d’un secteur confronté à des vents contraires conjoncturels, qui affectent tant sa dynamique macroéconomique que sa valorisation financière.

Une industrie au poids macroéconomique majeur

D’un point de vue structurel, le luxe reste une industrie colossale, générant près de 5 % du PIB européen et un écosystème mondial évalué à 1 480 milliards d’euros si l’on inclut l’ensemble des biens, services et expériences liés.

La géographie des ventes en 2024 illustre cette globalisation :

➡️ 39 % en Asie,

➡️ 30 % en Europe

➡️et 28 % sur le continent américain.

Si l’Asie conserve son rôle moteur, les États-Unis représentent à eux seuls environ 80 milliards d’euros de ventes, faisant de ce marché un levier stratégique et vulnérable à la fois. Or, c’est précisément aux États-Unis qu’un choc externe est venu perturber la trajectoire du secteur : depuis le 7 août 2025, Washington impose un droit de 15 % sur de nombreux produits européens et de 39 % sur les exportations suisses, frappant de plein fouet l’horlogerie et la joaillerie helvétiques.

Les défis macroéconomiques du second semestre 2025

Sur le plan conjoncturel, le secteur affronte plusieurs vents contraires :

⚠️ la fatigue prix après quatre années de hausses soutenues qui ont pu saturer la clientèle intermédiaire ;

⚠️ une volatilité monétaire qui réduit la compétitivité en Amérique ;

⚠️ et une incertitude politique mondiale accrue.

Cependant, certains soutiens demeurent :

✅ la reprise progressive du tourisme, notamment en Europe et au Moyen-Orient,

✅ le développement de nouvelles classes de consommateurs dans l’ASEAN, en Inde ou au Mexique,

✅ et le rôle de la beauté et de la parfumerie comme relais de croissance plus résilients.

Les contrastes financiers entre maisons de luxe

Cette réalité macroéconomique se reflète dans les résultats financiers publiés au premier semestre 2025. Les maisons les plus attachées à la rareté et à l’exclusivité continuent de prospérer :

➡️ Hermès enregistre une croissance de +8 % à taux constants et maintient une marge opérationnelle record de 41,4 %, symbole d’un modèle économique inégalé.

➡️ Richemont, grâce à ses marques de joaillerie, affiche une progression solide de +6 %, confirmant la résilience du segment.

➡️ Prada réussit également à croître de +9 % sur le semestre.

À l’opposé, les groupes généralistes souffrent :

➡️ LVMH recule de 4 % sur son chiffre d’affaires et voit sa marge opérationnelle tomber à 22,6 %,

➡️tandis que Kering subit une chute de –16 %, plombée par un –26 % chez Gucci.

➡️ Moncler, enfin, reste en croissance quasi nulle, avec un résultat opérationnel en baisse de 13 %, conséquence d’investissements marketing massifs.

Ces chiffres traduisent une segmentation croissante du secteur : le haut de gamme extrême et la joaillerie résistent, tandis que le cœur de marché, plus sensible au prix et à la concurrence, encaisse les pressions.

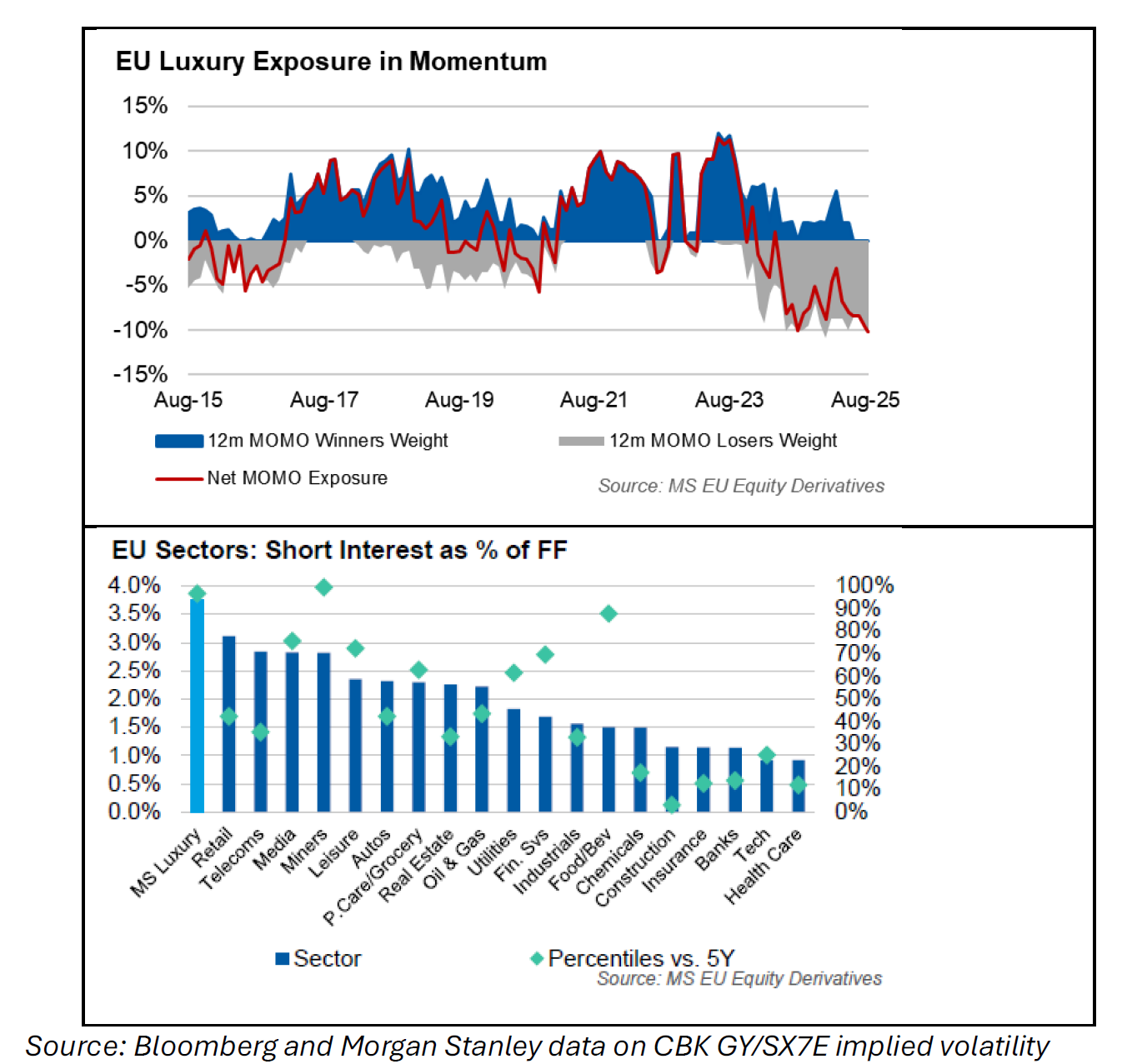

| Les perspectives boursières et financières Du point de vue des investisseurs, l’industrie du luxe traverse une phase de désaffection. Après avoir été les vedettes des marchés boursiers entre 2019 et 2023, les grandes valeurs du secteur ont subi d’importantes corrections, victimes de révisions d’objectifs et d’un flux vendeur intense. Cependant, cette phase de défiance semble atteindre un point d’inflexion comme le constatent plusieurs brokers. ➡️ Le premier point d’optimisme réside dans la force structurelle du luxe en Europe. Cette position centrale garantit un soutien institutionnel et un intérêt géopolitique durable. ➡️ Par ailleurs, UBS souligne que la hausse attendue des marchés boursiers américains d’ici 2026 pourrait mécaniquement stimuler les dépenses de luxe de 0,6 à 1,2 %, preuve que la richesse financière mondiale reste un moteur direct pour la consommation haut de gamme. ➡️ Morgan Stanley constate que le luxe européen a enregistré sa plus forte sous-performance en quinze ans, reculant de 11 % par rapport aux indices globaux. Cet excès a créé un positionnement extrême : un intérêt vendeur record, des valorisations comprimées et une forte asymétrie de flux. ➡️ PourHSBC « le creux du cycle est désormais derrière nous » et 2026 devrait voir le retour d’une croissance rentable eta relevé sa recommandation à Acheter sur LVMH et Kering. ➡️ Enfin, le renouvellement des équipes dirigeantes et créatives, comme chez Gucci ou Dior, qui prépare un cycle de désirabilité nouvelle sont susceptibles de porter les ventes dès 2026 Ainsi, au moindre signal positif sur la Chine ou sur les droits de douane, le secteur pourrait connaître une reprise rapide, amplifiée par la couverture des positions vendeuses. Les marchés d’options évaluent déjà une probabilité élevée de hausses de plus de 10 % sur trois mois pour la plupart des valeurs de luxe. Loin d’annoncer une crise durable, 2025 pourrait bien être une année charnière, où le luxe se consolide pour mieux repartir, fidèle à sa vocation d’incarner la rareté, l’excellence et la désirabilité. |

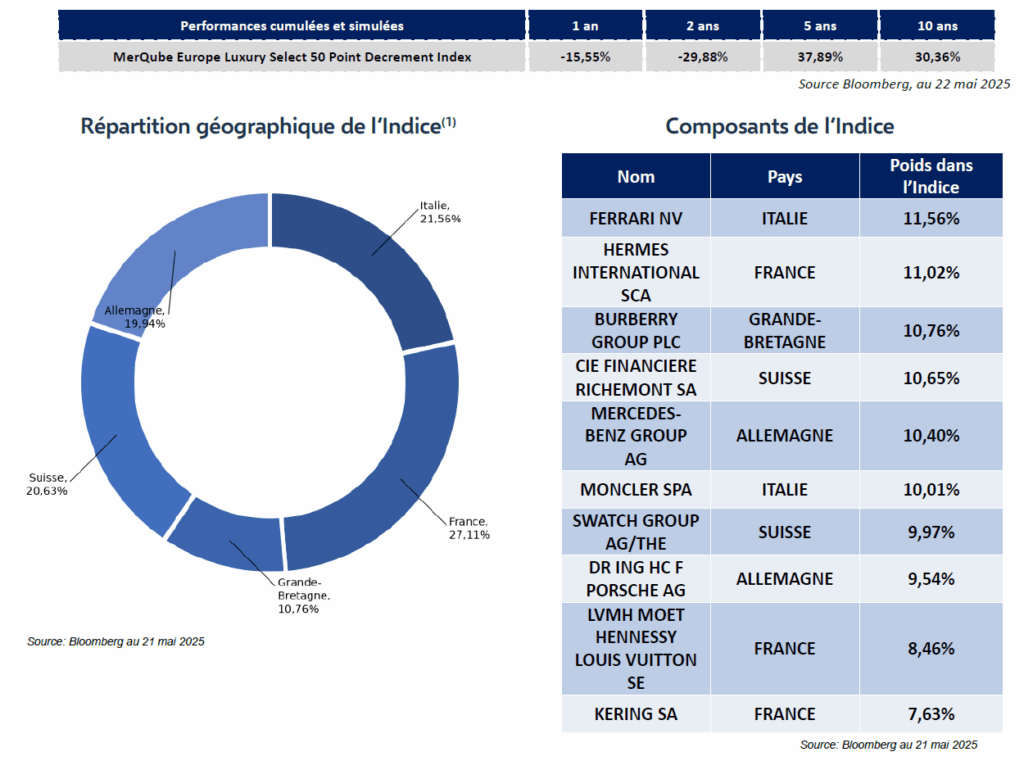

Focus : L’indice MerQube Europe Luxury Select 50 Point Decrement Index

L’indice MerQube Europe Luxury Select 50 Point Decrement Index (code Bloomberg: MQDELUXE Index) est un indice actions créé, calculé et publié par MerQube depuis le 14 août 2024.

Cet indice offre une exposition aux entreprises du secteur du luxe. L’Indice est un indice composé de 10 actions européennes impliquées dans la production, la distribution et la fourniture de produits et services de luxe.

Les 10 actions, équipondérées sont :

➡️ Compagnie Financiere Richemont, Swatch, Kering, Hermes, Burberry, LVMH, Moncler

➡️ Ferrari, Porsche, Mercedes-Benz

La composition de l’Indice est statique et les composants font l’objet d’un rebalancement trimestriel. L’Indice est calculé en réinvestissant les dividendes bruts détachés par les actions qui le composent et en retranchant un prélèvement forfaitaire constant de 50 points d’indice par an, ce qui résulte donc, pour l’investisseur, en un rendement moindre que lorsque les dividendes sont réinvestis sans retranchement.

Par ailleurs, si le montant annuel des dividendes réinvestis dans l’Indice est inférieur au prélèvement forfaitaire de 50 points, la méthode de prélèvement forfaitaire d’un montant fixe de 50 points aura un impact plus important sur la performance de l’Indice en cas de baisse de ce dernier. Ainsi, en cas de baisse des actions composant l’Indice, la baisse de l’Indice sera accélérée et amplifiée car le prélèvement forfaitaire, d’un niveau constant de 50 points d’indice, pèsera de plus en plus fortement, relativement au niveau de l’Indice.

Source : Eavest