| « L’histoire humaine devient de plus en plus une course entre l’éducation et la catastrophe. » |

| H. G. WELLS né le 21 septembre 1866 |

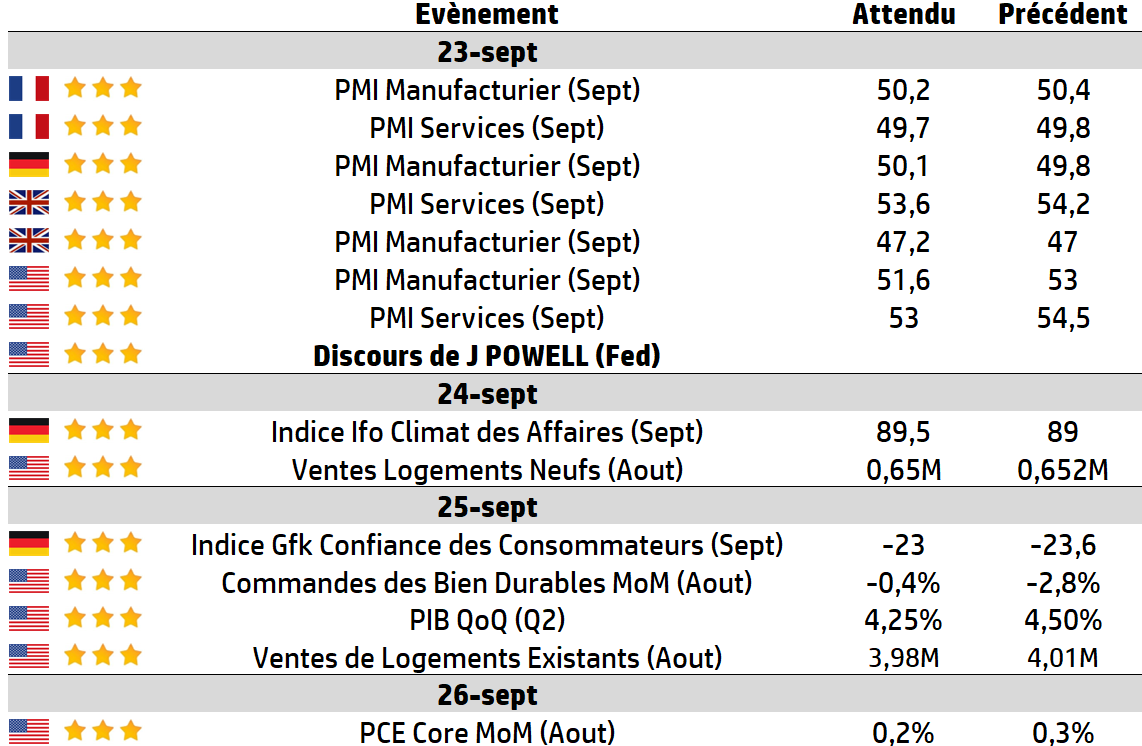

Cette semaine

| Après la baisse des taux de la Réserve fédérale américaine (Fed) la semaine dernière, l’attention se porte cette semaine sur d’autres indicateurs économiques, à savoir les indices des directeurs d’achat (PMI). Mardi est la journée mondiale des PMI, mais les principaux indices à surveiller pour la plupart des traders seront ceux de l’Allemagne, du Royaume-Uni et des États-Unis. Les commandes de biens durables fournissent un autre aperçu de la santé de l’économie américaine. La semaine s’achève avec l’indice de consommation personnelle (PCE) et l’indice des prix qui y est associé. Bien qu’il s’agisse de la mesure de l’inflation préférée de la Fed, le marché continue de se concentrer davantage sur l’indice des prix à la consommation (IPC) publié en début de mois. |

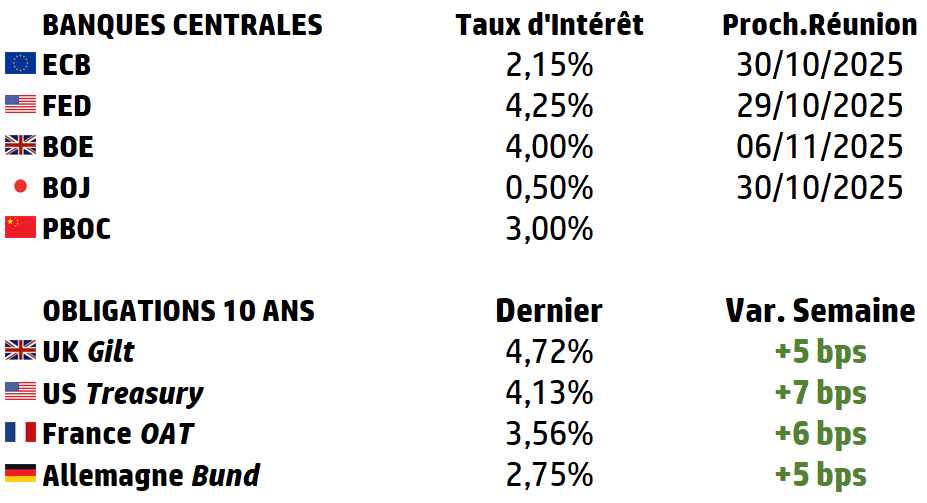

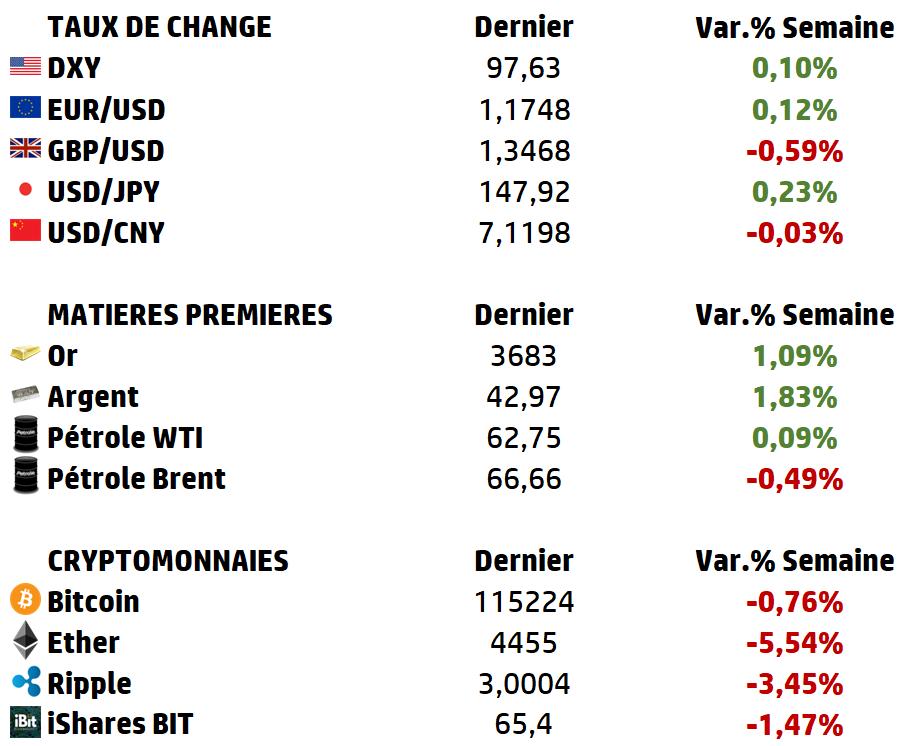

LES CHIFFRES ÉCONOMIQUES

Les News

Nvidia

La Chine bannit les puces Nvidia dans un contexte de fortes tensions avec les Etats-Unis. Elle a demandé à toutes les entreprises chinoises d’annuler leurs commandes en cours.

GSK

GSK promet un investissement de 30 milliards de dollars aux Etats-Unis. Le laboratoire pharmaceutique britannique s’engage à renforcer sa chaine d’approvisionnement et de R&D dans le pays.

SalesForce

Salesforce a annoncé le lancement d’une nouvelle unité commerciale appelée Missionforce, dédiée au marché de la sécurité nationale et aux solutions d’IA avancées pour les agences gouvernementales et l’armée américaine. Une concurrence directe à Palantir Technologies.

BNPParibas

BNP Paribas détaille sa trajectoire de rentabilité pour 2028, marquant une étape clé avant la présentation de son plan stratégique 2027-2030. La banque confirme viser un résultat net supérieur à 12,2 milliards d’euros cette année.

Eramet

Le fonds souverain de la Norvège a retiré Eramet de son portefeuille, citant des «risques inacceptables» pour l’environnement et les populations autochtones non contactées à proximité de sa gigantesque mine de nickel de Weda Bay, en Indonésie.

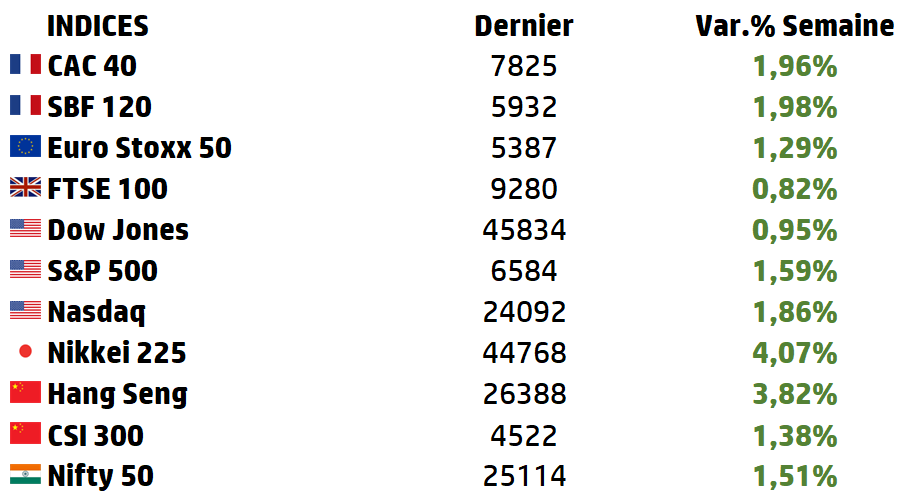

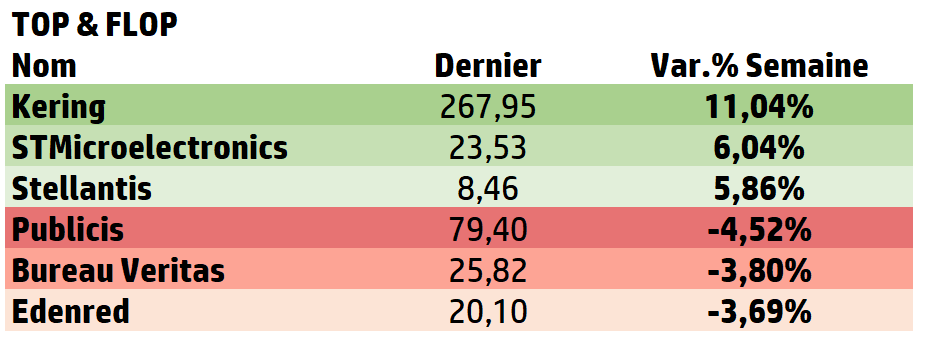

LES PERFORMANCES

Le graphe de la semaine

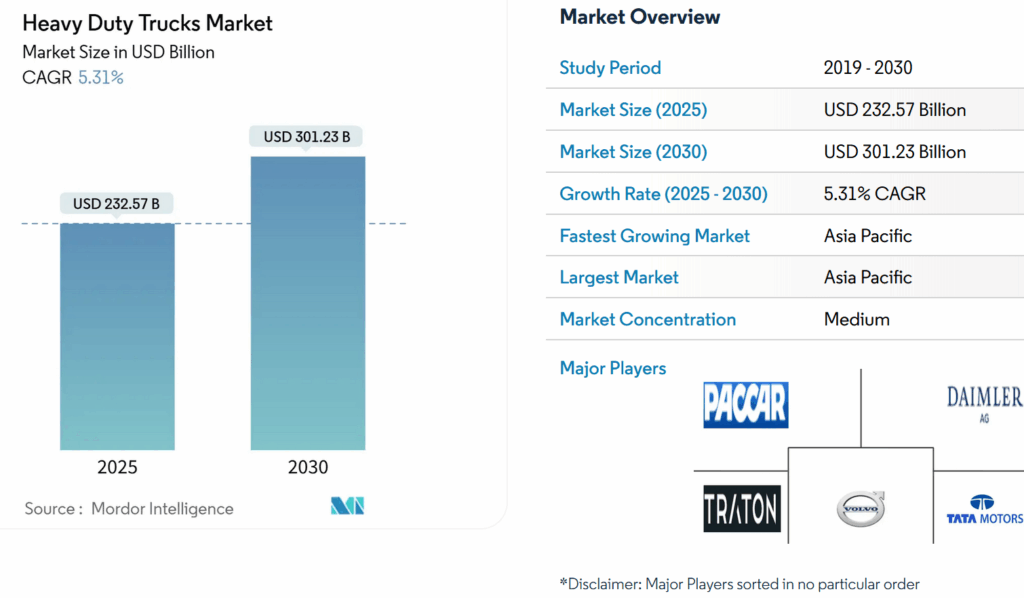

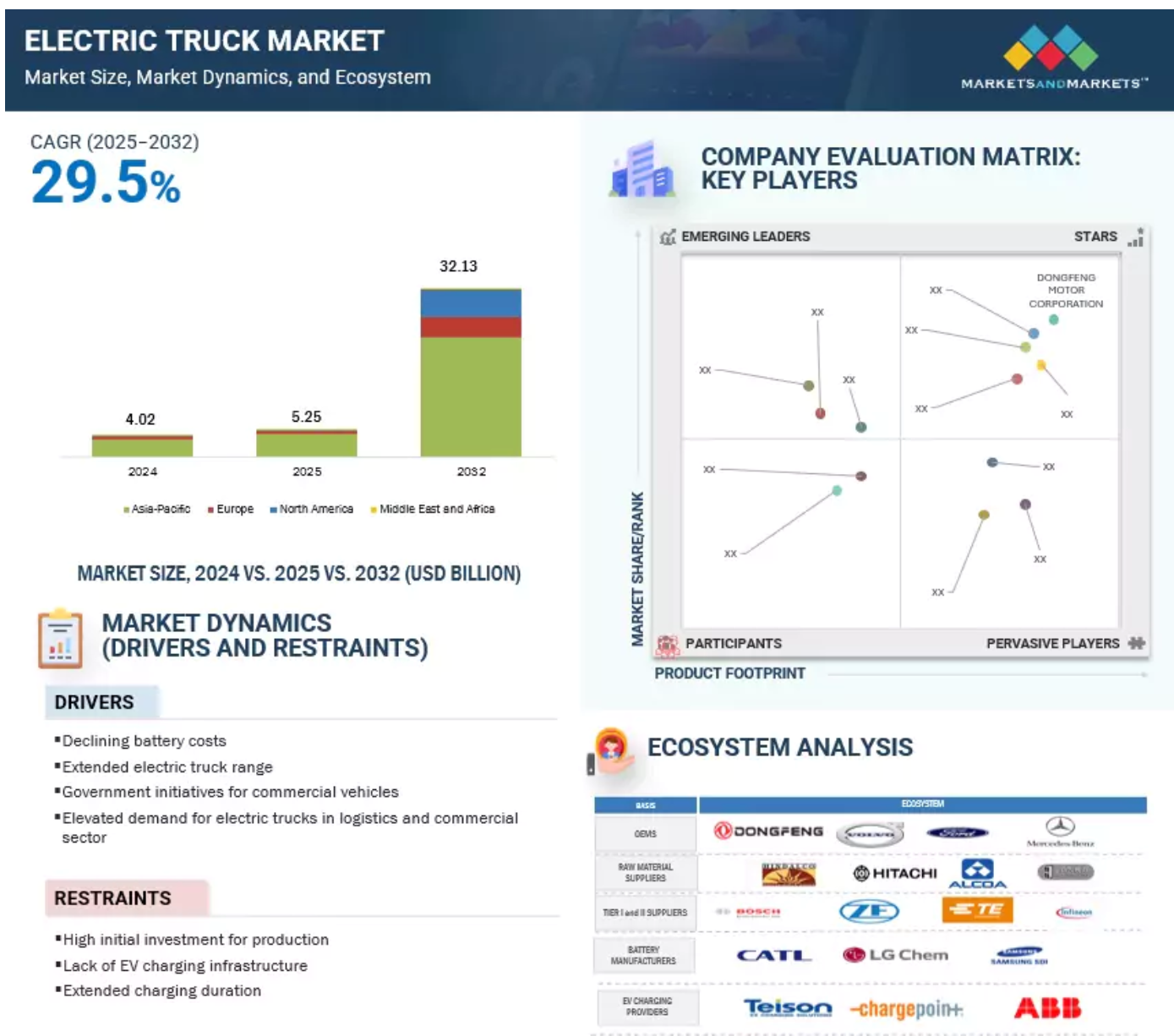

A L’AFFICHE : Le Secteur Mondial des Poids Lourds

Le secteur mondial des poids lourds, entre tradition diesel et révolution énergétique, occupe une place stratégique dans l’économie mondiale, à la fois comme pilier logistique des chaînes de valeur et comme vecteur de transition énergétique.

Un marché de taille mondiale en expansion

Le marché des poids lourds (heavy-duty trucks) représentait en 2024-2025 entre 195 et 259 milliards de dollars, selon les sources. La croissance attendue est robuste, avec un taux annuel de 4,6 % à 8,2 % jusqu’à 2030-2034.

➡️ Cette expansion traduit la demande croissante de transport routier dans un monde dominé par l’e-commerce et la logistique rapide.

➡️ Les cycles restent sensibles à la conjoncture, mais la tendance structurelle est au renouvellement des flottes sous contrainte règlementaire (réduction des émissions de CO₂ en Europe, normes EPA aux États-Unis).

Une répartition géographique contrastée

La répartition géographique du marché révèle une domination croissante de l’Asie-Pacifique.

➡️ L’Asie-Pacifique est leader avec 47 % du marché et une croissance prévue supérieure à 9 % par an. La Chine y joue un rôle central, à travers la production de camions lourds diesel mais aussi l’émergence accélérée de modèles au gaz naturel liquéfié et électriques.

➡️ L’Amérique du Nord demeure un pilier, représentant environ 35 à 38 % du marché, grâce à une demande soutenue en classe 8, stimulée par les investissements publics en infrastructures et par le phénomène de « pre-buy » : les transporteurs achètent massivement avant l’entrée en vigueur de nouvelles normes EPA en 2027.

➡️ L’Europe, bien que plus contrainte par les coûts et la fiscalité carbone, reste un marché sophistiqué où l’innovation – notamment en matière de camions électriques longue distance et de solutions hydrogène – attire des capitaux stratégiques.

La structure du marché et la domination des grands constructeurs

La structure du marché se caractérise par une forte concentration autour de quelques leaders

➡️ Daimler Truck, Volvo Group, PACCAR et Traton/Volkswagen dominent le paysage occidental,

➡️ tandis que les géants asiatiques – Dongfeng, FAW, Sinotruk, Isuzu, Hino, Tata Motors – captent plus de la moitié des volumes mondiaux.

À eux seuls, les cinq premiers constructeurs concentrent environ 55 % des ventes.

Si le modèle économique historique repose encore sur le diesel – qui représente entre 69 % et 84 % des ventes selon les études –, les segments en croissance se situent ailleurs.

➡️ Les camions de plus de 15 tonnes pèsent aujourd’hui près de 61 % du marché, mais les véhicules de 10 à 15 tonnes, adaptés aux usages urbains, connaissent la croissance la plus rapide, à près de 9,5 % par an.

➡️ Dans le même esprit, les tracteurs routiers représentent déjà près de la moitié des ventes et devraient continuer de croître de plus de 10 % par an.

| Transition énergétique et diversification des motorisations C’est toutefois sur la propulsion que se joue la rupture la plus décisive. ⛽ Le Diesel reste un socle de rentabilité avec encore 69–84 % des ventes en 2024 ⚡ Les camions électriques à batterie ne représentent encore qu’une fraction marginale des ventes, mais leur croissance attendue dépasse 38 % par an d’ici 2030, d’abord sur les trajets urbains et régionaux (classe 7), où les cycles d’utilisation sont prévisibles et où l’infrastructure de recharge se déploie le plus vite. 🫧 L’hydrogène, encore balbutiant, se positionne comme une option crédible pour le long-courrier, notamment en Asie où les corridors logistiques pilotes sont déjà opérationnels. 💨 Parallèlement, le gaz (CNG/LNG) s’impose comme une technologie-pont, particulièrement en Chine où plus de 150 000 poids lourds LNG circulaient en 2024, soit environ 17 % du parc neuf. Les catalyseurs de croissance sont multiples : ➡️ La poussée de l’e-commerce, ➡️ Les investissements publics massifs (IIJA aux États-Unis, plans verts européens, initiatives chinoises), ➡️ Ou encore l’exigence réglementaire qui impose des réductions drastiques d’émissions de CO₂ (-90 % en Europe d’ici 2040). Mais ces moteurs s’accompagnent de vents contraires significatifs : ⚠️ Coût d’acquisition encore prohibitif des modèles électriques ou hydrogène (deux à trois fois celui d’un diesel), ⚠️ Dépendance aux infrastructures énergétiques (stations de recharge et H₂, dont les besoins se chiffrent en dizaines de milliards de dollars), ⚠️Et incertitudes liées aux tensions commerciales (hausse des droits de douane américains sur les composants chinois, pression sur les marges des OEM). Pour l’investisseur, les opportunités se situent à plusieurs niveaux : ➡️ Les constructeurs intégrés (Daimler, Volvo, PACCAR, Traton) pour leur capacité d’exécution et de cash-flow ; ➡️ Les équipementiers et fournisseurs « picks & shovels » de la transition (batteries LFP, power electronics, infrastructures de recharge et hydrogène) ; ➡️ Enfin les acteurs du numérique capables de capter une partie croissante de la valeur ajoutée via la gestion de données et la maintenance connectée. En résumé, le secteur mondial des poids lourds est aujourd’hui à la croisée des chemins : encore dominé par le diesel, mais tiré vers l’avant par la convergence de la réglementation, des technologies et des usages logistiques. Le pari des investisseurs sera d’identifier, dans ce mouvement d’ampleur, les acteurs capables non seulement de traverser le cycle, mais surtout de monétiser l’avenir « zéro émission » de la logistique mondiale. |

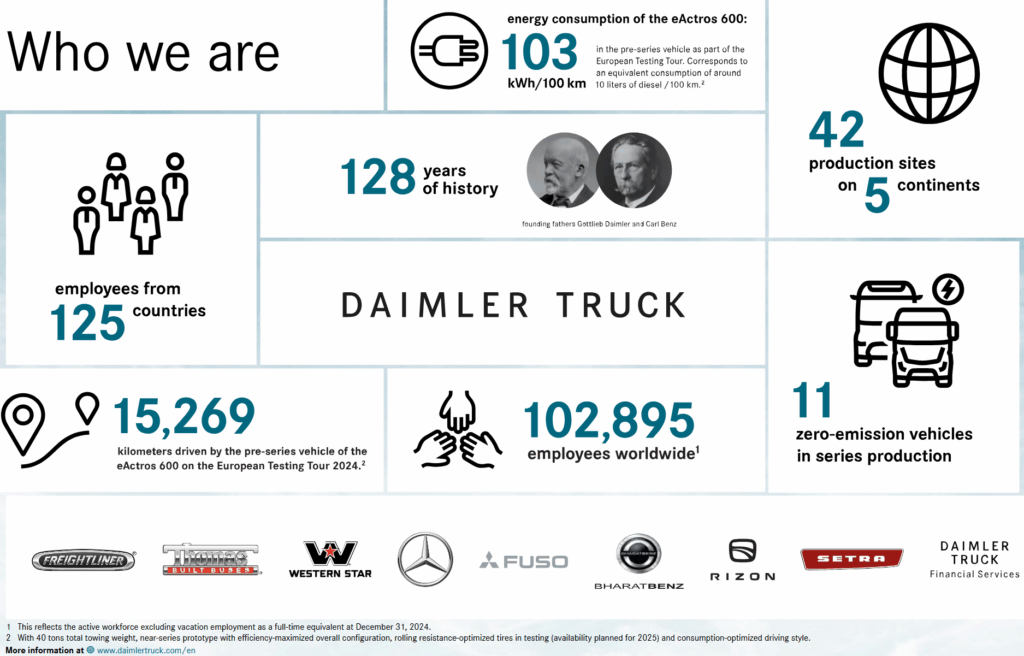

Focus : Daimler Truck Holding AG

« Innovation

We build to solve »

Si la société Daimler Truck Holding AG en tant que telle n’existe que depuis décembre 2021, date de la scission avec Mercedes-Benz Group, ses marques – Mercedes-Benz Trucks, Freightliner, Western Star, FUSO, BharatBenz ou encore Setra – sont parmi les plus anciennes et les plus reconnues du secteur des poids lourds.

Le n°1 mondial du poids lourd, possède son siège social à Leinfelden-Echterdingen, près de Stuttgart (Allemagne), et emploie environ 110 000 personnes à travers le monde. Daimler Truck Holding AG est coté à la bourse de Franckfort et sa capitalisation boursière est de 29 milliards d’euros.

L’activité s’organise autour de 4 pôles :

➡️ Vente de camions moyens et lourds : marques Mercedes-Benz, Fuso, Freightliner, Western Star et BharatBenz ;

➡️ Vente de bus urbains et d’autocars : marques Thomas Built, Fuso, BharatBenz, Mercedes-Benz et Setra ;

➡️ Vente de châssis de bus : marques Thomas Built et Mercedes-Benz.

➡️ Prestations de services financiers : prestations de financement, de leasing, de courtage d’assurance, etc.

Résultats financiers de l’exercice 2024 (états annuels, entité mère)

📉 Chiffre d’Affaires : 54,077 Mds € (-3,24% vs 2023),

💰 Résultat net : 1,64 Md € (contre 5,26 Mds € en 2023, fortement impacté par un revenu exceptionnel en 2023 lié aux transferts intragroupe),

🪙 Dividende 2024 (versé en mai) : 1,90 € par action, soit 1,53 Md € distribués,

📊 Capitaux propres : 20,6 Mds € fin 2024,

🏦 Situation de trésorerie : créances intragroupe de 5,5 Mds €.

Résultats financiers premier semestre 2025

📉Chiffre d’affaires : 25,1 Mds € (-6 %),

💰 Résultat net : 1,11 Md € (-32 %),

💵 Marge opérationnelle ajustée (activité industrielle) : 9,4 % (stable par rapport à 9,3 % en S1 2024),

💶 Free cash flow industriel : 53 M€ (vs 928 M€ un an plus tôt, -94 %),

🧠 R&D : 1,19 Md € (+15 %), effort accru sur l’électrique et l’hydrogène.

Daimler Truck reste le n°1 mondial du poids lourd avec une assise solide (20 Mds € de fonds propres, marques globales). Si 2025 illustre une pression conjoncturelle sur les volumes et la rentabilité (recul de -29 % de l’EBIT au S1), les atouts demeurent :

➡️ Nord-Américain solide, même en repli.

➡️ Asie en croissance.

➡️ Bus rentables.

➡️ Capacité à financer la transition énergétique via une marge ajustée stable (≈9 %) et un effort accru en R&D (près de 1,2 Md € au S1 2025).

Cours actuel : 37,89€

JPMorgan : achat, objectif de cours 56€

Jefferies : achat, objectif de cours 50€

Bernstein : vendre, objectif de cours 32€

Source : Eavest