| « L’espoir n’est pas la conviction que quelque chose aura une issue favorable, mais la certitude que cela a un sens, quoi qu’il advienne.» |

| Václav Havel né le 5 Octobre 1936 |

Cette semaine

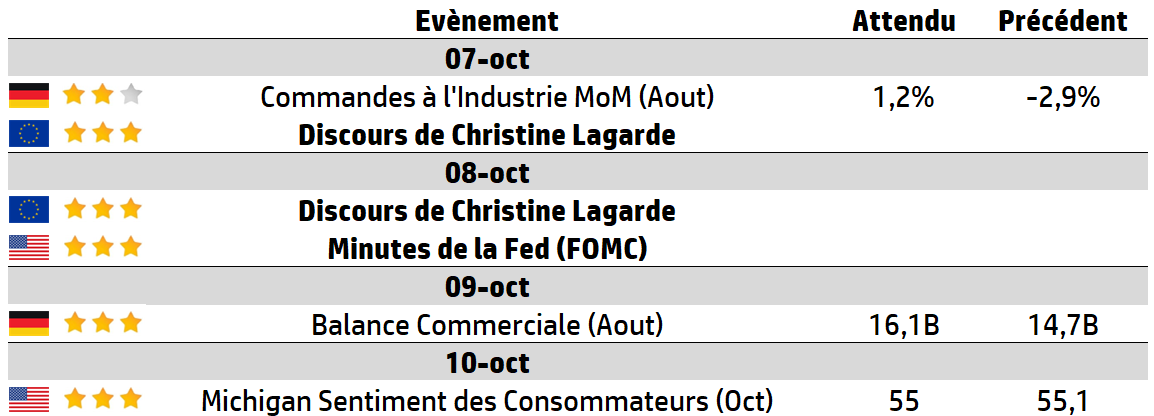

| Le shutdown du gouvernement américain se poursuit, mais la semaine prochaine marquera le début de la saison des résultats avec la publication des derniers chiffres de Delta Air Lines. BlackRock suivra, puis les banques américaines publieront leurs rapports la semaine prochaine. Au Royaume-Uni, le géant pétrolier Shell publiera ses résultats pour le troisième trimestre (T3), qui seront particulièrement attendus compte tenu de la récente faiblesse des prix du pétrole et de la décision de l’Organisation des pays exportateurs de pétrole et de ses alliés (OPEP+) de continuer à augmenter leur production. |

LES CHIFFRES ÉCONOMIQUES

Les News

Intesa Sanpaolo

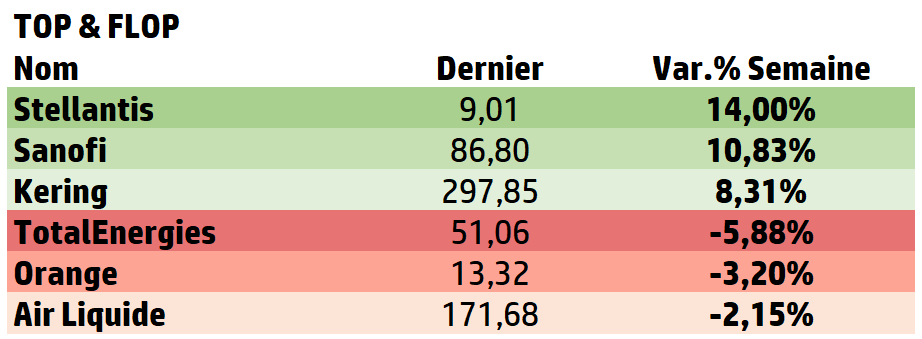

Fitch a relevé la note de crédit d’Intesa Sanpaolo de deux crans, la faisant passer à A-. Pour la première fois, Fitch attribue à Intesa Sanpaolo une note supérieure à celle de la souveraineté italienne. L’agence souligne la « solidité exceptionnelle d’Intesa Sanpaolo par rapport à ses homologues nationaux ».

TotalEnergies

TotalEnergies signe un accord pour la cession de 50% d’un portefeuille d’actifs solaires de 1,4 GW en Amérique du nord, valorisé à 1,25 milliard de dollars. L’accord, permettra à TotalEnergies de recevoir 950 millions de dollars après finalisation.

Arianespace

Arianespace a signé, pour un montant de 2,1 milliards d’euros, avec Airbus Defence and Space un contrat de lancement de deux satellites de la Bundeswehr. Le contrat de lancement intervient alors que Berlin, a annoncé un investissement de 35 milliards d’euros dans les capacités spatiales d’ici 2030.

Astrazeneca

Pour attirer les investisseurs mondiaux, le groupe AstraZeneca a annoncé qu’il inscrirait désormais ses actions ordinaires directement à la Bourse de New York, en plus de ses actions négociées au Royaume-Uni et en Suède.

Jaguar, Land Rover

Cyberattaque : Jaguar Land Rover reste paralysé, Londres débloque 1,5 milliard d'aide d'urgence. Le constructeur automobile britannique reste paralysé plus d'un mois après une cyberattaque ayant mis à l'arrêt ses usines. La production ne devrait pas redémarrer avant octobre, avec des pertes estimées à 50 millions de livres sterling par semaine.

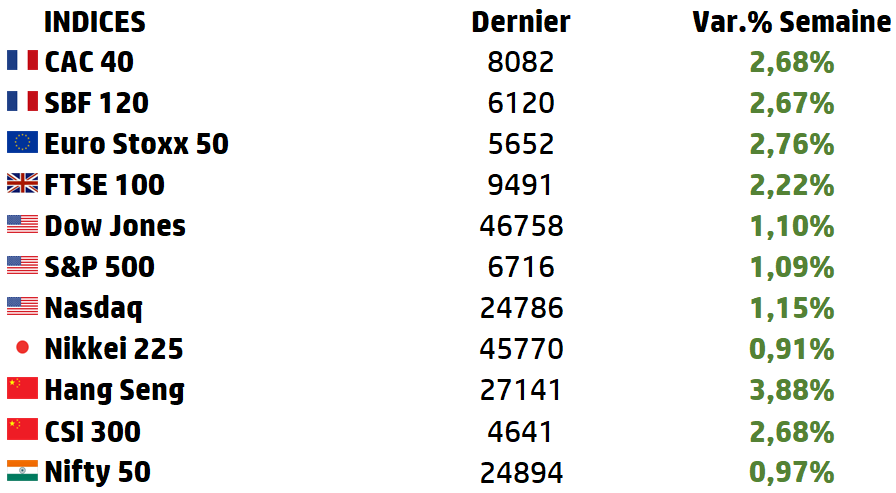

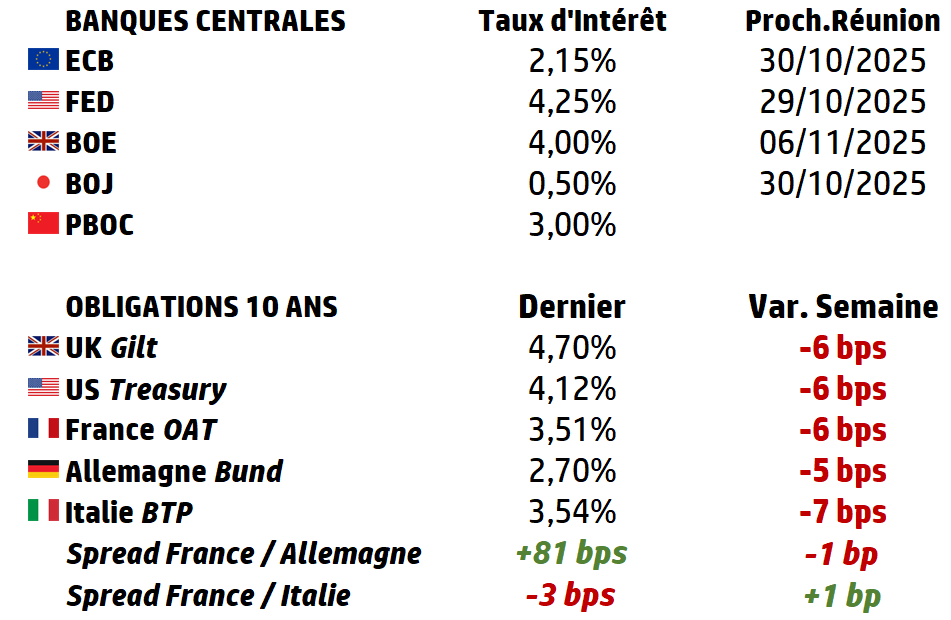

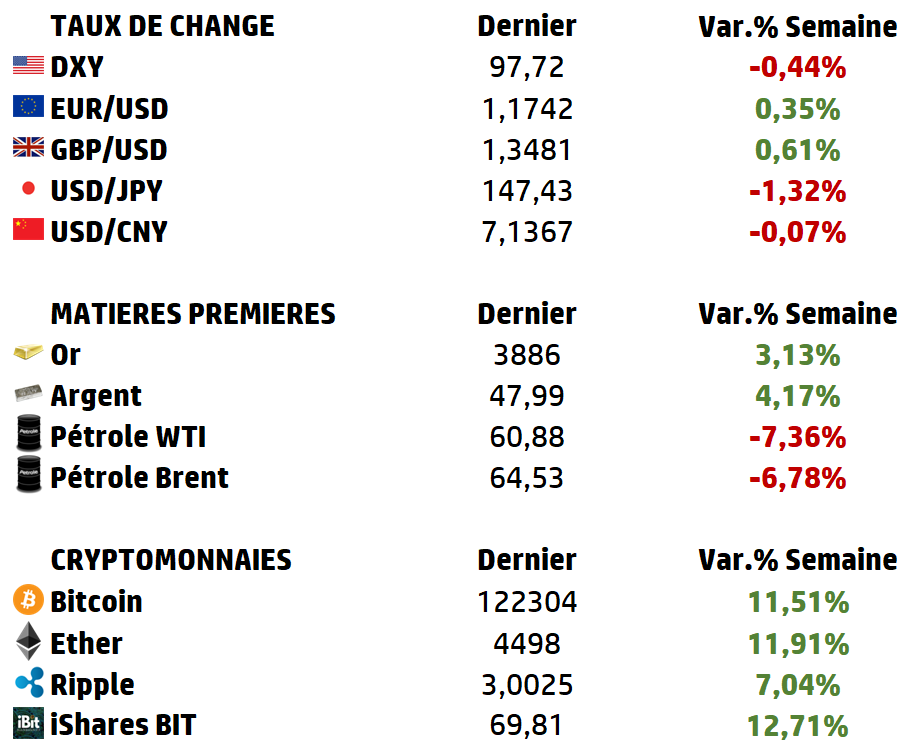

LES PERFORMANCES

Le graphe de la semaine

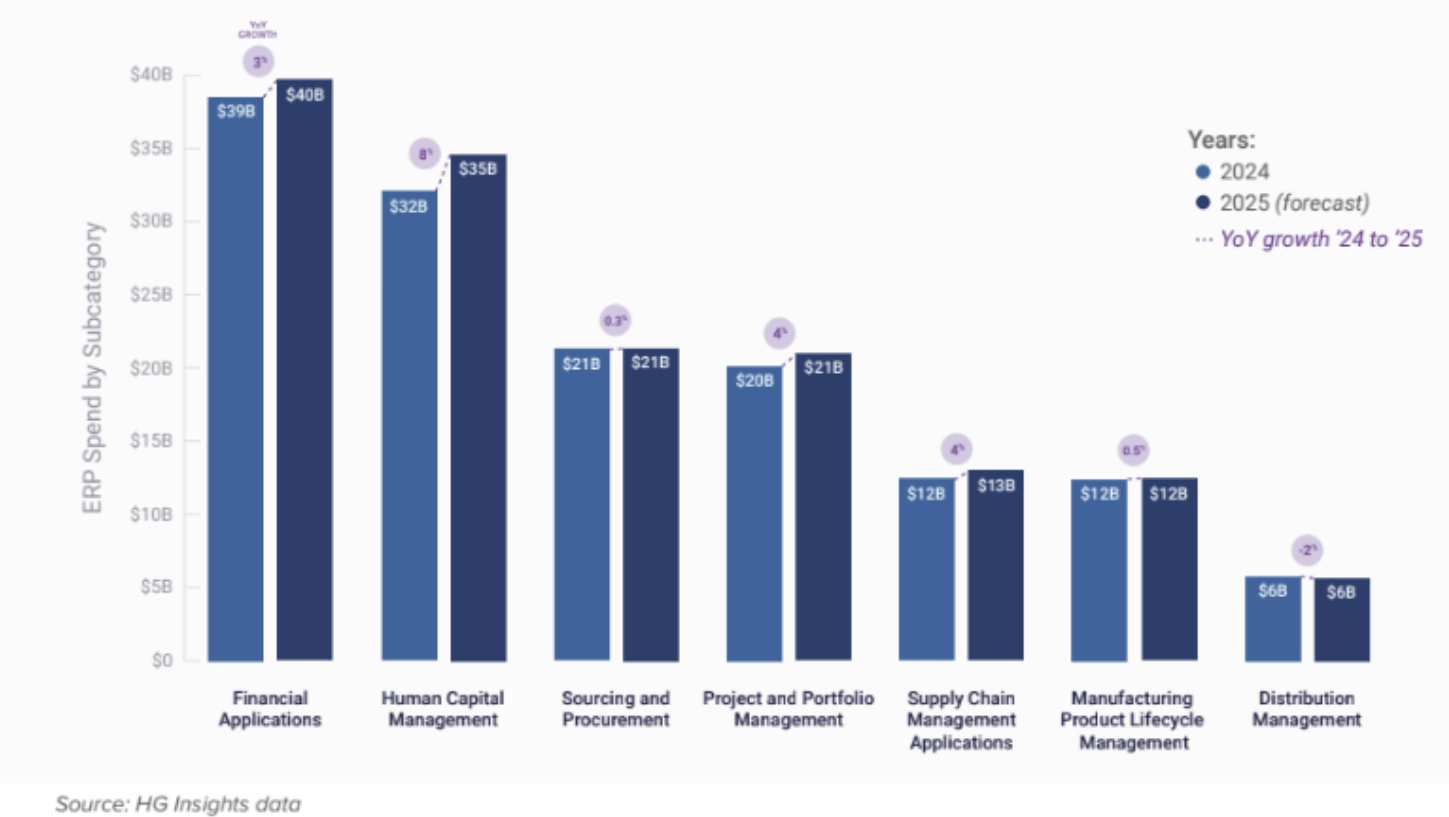

A L’AFFICHE : Le Secteur des Editeurs de Logiciel Entreprise

Le secteur des applications d’entreprise, qui regroupe l’ERP, le CRM, la gestion des ressources humaines (HCM), la supply chain digitale (SCM), l’analytics et les plateformes cloud, constitue aujourd’hui l’un des piliers de la transformation numérique mondiale.

Les organisations publiques et privées, qu’il s’agisse de grands groupes industriels, de banques, de distributeurs ou d’acteurs de la santé, ont désormais recours à ces logiciels pour automatiser leurs processus, fiabiliser leurs données et accélérer la prise de décision.

Le marché, où se distinguent des acteurs comme SAP, Oracle, Microsoft, Salesforce ou Workday, connaît une dynamique exceptionnelle, à la fois en volume et en rythme de croissance. Pourtant, cette expansion, tirée par le cloud et l’intelligence artificielle, se heurte également à des contraintes de coûts, de souveraineté et de concurrence accrue.

Un marché en expansion rapide

La première caractéristique de ce secteur est sa croissance soutenue. En 2024, la taille du marché mondial des applications d’entreprise s’élève à environ 263,8 milliards de dollars.

➡️ Selon les projections, il devrait plus que doubler pour atteindre 517,3 milliards de dollars en 2030, soit un taux de croissance annuel moyen supérieur à 12 %.

➡️ D’autres estimations prolongées jusqu’en 2034 confirment cette tendance, avec une projection à 761,7 milliards de dollars et un rythme de croissance proche de 11,7 % par an.

Ces chiffres illustrent l’attractivité d’un marché qui, après le doublement des dépenses logicielles mondiales entre 2020 et 2024 (de 529 milliards à plus de 1 100 milliards de dollars), continue de bénéficier d’une expansion structurelle, nourrie par les investissements numériques massifs des entreprises.

La dynamique n’est toutefois pas homogène.

➡️ Le cœur historique de l’ERP, centré sur la finance, la logistique et la production, progresse de manière plus modérée, autour de 5 à 6 % par an.

➡️ En revanche, les segments les plus récents, en particulier le Cloud ERP, le CRM et le HCM, connaissent des croissances à deux chiffres. Le marché du Cloud ERP, par exemple, est estimé entre 58 et 88 milliards de dollars en 2024 et devrait croître à un rythme annuel supérieur à 14 %, reflet d’un mouvement massif de migration des systèmes traditionnels vers le SaaS.

➡️De même, le segment des solutions RH, évalué à 59 milliards de dollars en 2024, affiche une croissance annuelle moyenne de 11,7 %, portée par la digitalisation des processus de gestion des talents et par la pénurie mondiale de main-d’œuvre qualifiée.

Segmentation fonctionnelle et déploiement

L’analyse du marché par grandes familles logicielles montre une structure équilibrée, mais dominée par deux piliers.

➡️ L’ERP représente en 2024 plus de 29 % du marché des applications, constituant le socle des systèmes d’information des organisations.

➡️ Le CRM suit de près avec une part de 26 %, reflet de l’importance stratégique accordée à la relation client dans un contexte de concurrence accrue et de personnalisation des services.

➡️ Viennent ensuite les solutions d’analytics et de business intelligence, qui répondent à la demande croissante de pilotage en temps réel, et les suites de supply chain, indispensables à l’heure où la résilience logistique est devenue un enjeu majeur.

À cette segmentation fonctionnelle s’ajoute un clivage fondamental en termes de déploiement.

➡️ En 2024, plus de la moitié du marché (environ 55 %) repose déjà sur des solutions cloud, contre une minorité encore déployée on-premises. Le cloud est non seulement majoritaire en flux, mais aussi le vecteur de croissance le plus rapide, avec un rythme projeté proche de 14 % par an entre 2025 et 2034.

Ce basculement reflète la préférence croissante des entreprises pour les modèles de consommation flexibles, qui réduisent les investissements initiaux et offrent une évolutivité immédiate.

| Un marché mondialisé mais contrasté Si le marché est global, sa répartition géographique révèle des contrastes marqués. 🇺🇸 L’Amérique du Nord conserve sa place de leader, avec environ 41 % du marché en 2024, grâce à des budgets IT élevés, une culture du cloud-first et une adoption rapide des nouvelles technologies comme l’intelligence artificielle. 🇪🇺 L’Europe, deuxième marché mondial, demeure importante mais fait face à des défis spécifiques : fragmentation réglementaire, préoccupations croissantes autour de la souveraineté numérique et ralentissement conjoncturel des investissements. 🇫🇷 En France, par exemple, la croissance du secteur est passée de +7,7 % en 2024 à une prévision de seulement +4,5 % en 2025, traduisant une tension entre la nécessité d’investir et la contrainte budgétaire. 🌏 L’Asie-Pacifique, en revanche, est la région la plus dynamique, avec une croissance annuelle proche de 14 %, soutenue par la digitalisation accélérée des économies émergentes et la volonté des industries locales de rattraper leur retard technologique. Concurrence et dynamiques stratégiques Le marché est dominé par quelques grands acteurs globaux. ➡️ En 2023, SAP, Salesforce, Oracle, Microsoft et Intuit représentaient ensemble environ 21 % du marché mondial des applications d’entreprise. ➡️ Sur le segment spécifique de l’ERP, SAP et Oracle se disputent le leadership, leurs revenus annuels étant proches de 8,6 à 8,7 milliards de dollars chacun. Microsoft, avec sa suite Dynamics 365, et Workday, positionné sur le HCM, complètent le peloton des leaders. La compétition se joue aujourd’hui sur deux terrains. ➡️ D’une part, la capacité à proposer des suites intégrées couvrant l’ensemble du cycle métier, de la finance aux RH en passant par la chaîne logistique. ➡️ D’autre part, l’intégration accélérée de l’intelligence artificielle dans ces applications. Les grands éditeurs rivalisent désormais dans la mise en avant de copilotes financiers, de prévisions logistiques assistées ou de solutions RH augmentées, qui promettent gains de productivité et automatisation intelligente. Contraintes Si la croissance du marché repose sur plusieurs moteurs, Cloud et IA, cette dynamique est tempérée par des contraintes notables. ➡️ Le coût et la complexité des projets de transformation freinent certaines organisations, notamment les grandes entreprises héritant de systèmes historiques lourds. ➡️ La pénurie mondiale de talents spécialisés en intégration ERP et en architecture cloud allonge les délais de mise en œuvre. ➡️ L’inflation logicielle, matérialisée par une hausse moyenne anticipée de près de 9 % des prix IT en 2025, pèse sur les budgets. ➡️ Enfin, les enjeux de souveraineté numérique, en particulier en Europe où les hyperscalers américains contrôlent près de 70 % du marché du cloud, soulèvent un débat stratégique sur la dépendance technologique. Le marché mondial des applications d’entreprise s’impose comme un secteur de croissance structurelle, doublant de taille en une décennie et alimenté par des tendances de fond : cloud, intelligence artificielle et exigences de conformité. Mais ce marché reste exigeant : les coûts de transformation, la dépendance aux grands acteurs d’infrastructure et la régulation représentent autant de défis à relever. |

Focus : SAP

« Connect everything. Achieve anything. »

Fondée en 1972 à Walldorf (Allemagne) par cinq anciens ingénieurs d’IBM, SAP SE (Systems, Applications & Products in Data Processing) est aujourd’hui le premier éditeur européen de logiciels et l’un des leaders mondiaux des applications d’entreprise.

La société a joué un rôle central dans le développement de l’ERP (Enterprise Resource Planning), qui permet aux entreprises d’intégrer et de gérer leurs fonctions clés (finance, supply chain, ressources humaines, achats, etc.) dans un système unique.

Cotée à Francfort (DAX 40) et à New York (NYSE via ADRs), sa capitalisation boursière début 2025 dépasse 200 milliards d’euros, ce qui en fait la première valeur technologique européenne. Présente sur tous les continents, l’entreprise emploie environ 109 000 personnes.

L’activité s’organise autour de 2 pôles :

➡️ Applications, Technology & Support (ATS) → inclut ERP, cloud, BTP, support logiciel soit 87,3% du CA

➡️ Core Services → services de conseil, intégration, delivery, soit 12,7% du CA.

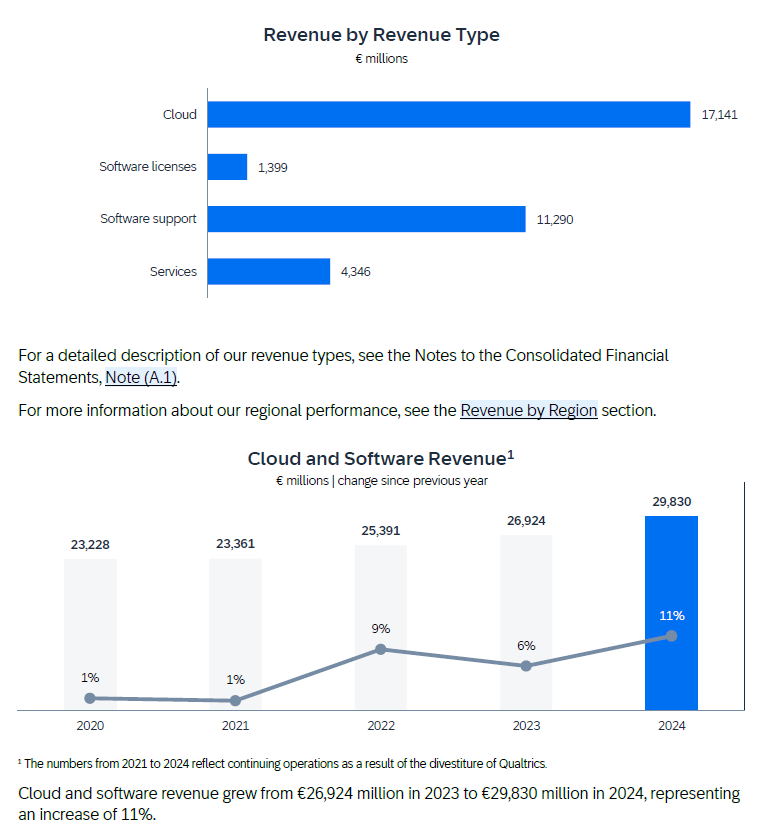

Résultats financiers de l’exercice 2024 :

2024 fut une année de transition : progression forte du cloud, mais baisse des licences et charges exceptionnelles liées à la restructuration

📉 Chiffre d’Affaires : 34,2 Md€ (+9,5 % vs 2023).

💰 Résultat net IFRS : 3,15 Md€ (vs 6,1 Md€ en 2023, impacté par charges de restructuration importantes de 3,1 Md€).

🪙 Free Cash Flow (FCF) : 4,1 Md€ (vs 5,1 Md€ en 2023).

💶 Dividende : maintenu conformément à la politique de distribution, bien que la rentabilité ait souffert des restructurations.

Résultats financiers premier semestre 2025 :

Le premier semestre 2025 marque une forte amélioration de la rentabilité, liée à la fin des charges de restructuration et à la croissance solide du cloud

📈 Revenus totaux : 18,0 Md€ (+10 % vs S1 2024).

💰 Résultat net IFRS : 3,55 Md€ (vs 94 M€ en S1 2024).

🪙 Free Cash Flow (FCF) : 5,939 M€, (+51 % 3,929M€)

📊 Trésorerie nette : €2,9 Mds,

💵 Distribution actionnaires : SAP s’engage à verser un dividende représentant au moins 40 % du profit non-IFRS après impôt des opérations continues.

SAP reste l’éditeur de référence en Europe et un leader mondial des applications d’entreprise. Avec une capitalisation supérieure à 200 Md€, SAP conserve un rôle stratégique face à Oracle, Microsoft et Salesforce, en combinant ERP de nouvelle génération, cloud souverain et intelligence artificielle intégrée.

Cours Actuel : 230,15€

Goldman Sachs : achat, objectif de cours 310€

Oddo BHF : superformance, objectif de cours 284€

DB : conserver l’achat, objectif de cours 270€

Source : Eavest