| « Pour qu’on ne puisse abuser du pouvoir, il faut que, par la disposition des choses, le pouvoir arrête le pouvoir. » |

| MONTESQUIEU – né le 18 janvier 1689 |

Cette semaine

| Les données du Royaume-Uni (RU) se démarquent cette semaine avec la publication des chiffres de l’inflation, de l’emploi et des ventes au détail, mais l’inflation japonaise et la décision de la Banque du Japon (BoJ) auront également beaucoup d’importance, tout comme les chiffres du produit intérieur brut (PIB) de la Chine lundi. La saison des résultats aux États-Unis (US) bat son plein, et Netflix est la première grande entreprise technologique à publier ses résultats. Le producteur de pétrole Halliburton et le mineur de cuivre Freeport McMoRan susciteront également beaucoup d’intérêt compte tenu de l’évolution de leurs matières premières respectives. En France, Asltom et LVMH ouvrent la bal des résultats, tandis qu’au Royaume-Uni, Rio Tinto, Burberry et JD Wetherspoon sont des noms clés à surveiller. |

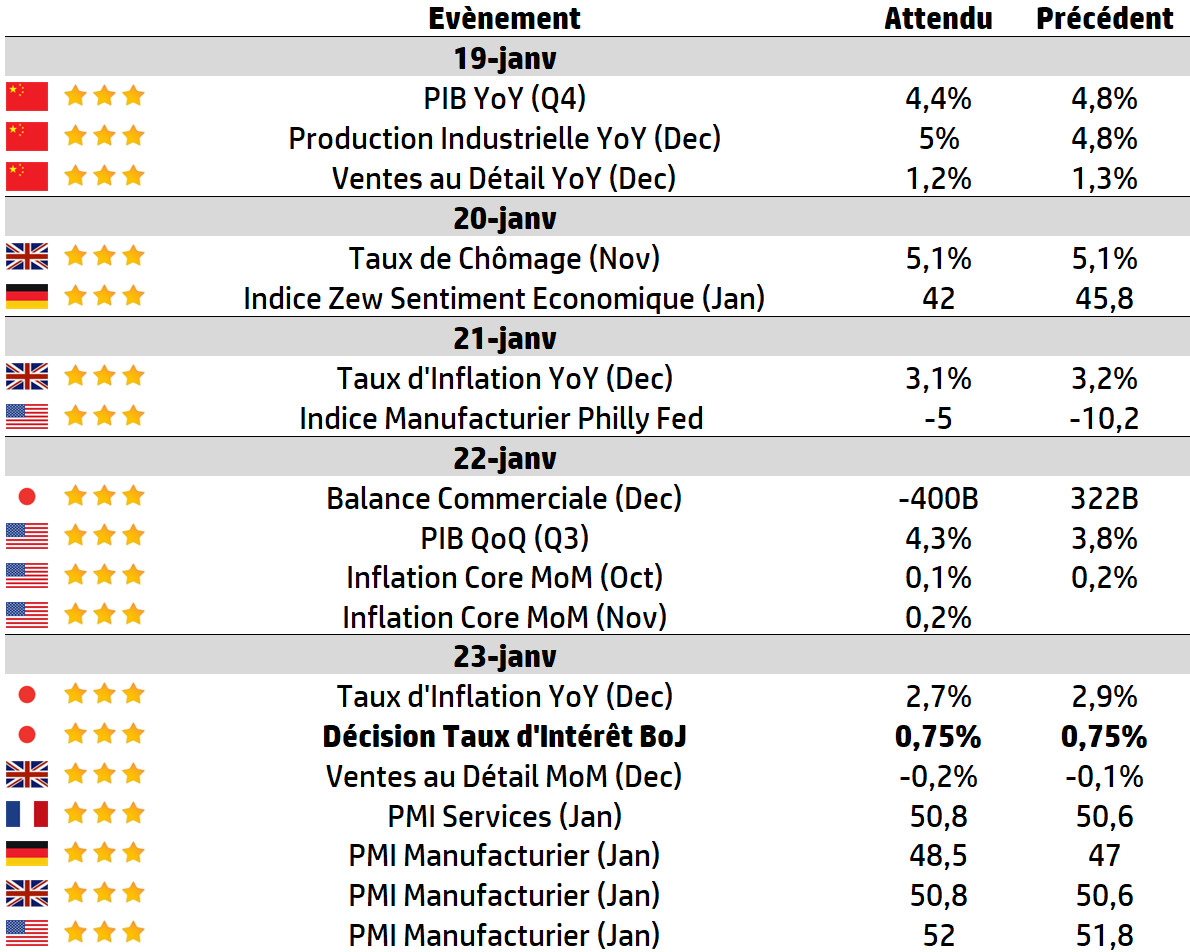

LES CHIFFRES ÉCONOMIQUES

Les News

Boeing

Boeing revient dans le match. Boeing a livré 600 appareils en 2025, en augmentation de 72% par rapport à 2024. Si Airbus reste encore loin devant sur le terrain des livraisons, l’avionneur américain a dépassé son rival en matière de commandes d’avions en 2025.

Apple & Google

Apple lève enfin le voile sur ce qu’il adviendra d’Apple Intelligence, et notamment de la future version améliorée de Siri. Son sauveur s’appelle Google. Ses modèles Gemini serviront de base de développement aux projets d’IA de la firme à la pomme.

Vallourec

Vallourec, leader mondial des solutions tubulaires premium sans soudure, remporte un contrat important avec Shell, pour la fourniture de produits et services à très haute valeur ajoutée, OCTG (Oil Country Tubular Goods) pour les opérations offshores de Shell, dans le cadre du développement du projet Orca.

Alstom

Encore un colossal contrat pour Alstom qui va fournir 70 métros à Toronto pour 1,4 milliard d’euros. Le contrat entre Alstom et la Commission des Transports de Toronto au Canada prévoit la fourniture de 70 rames de métro Metropolis. L’accord inclut des options allant jusqu’à 150 rames supplémentaires, en fonction des besoins.

ASML

ASML est la troisième entreprise européenne à atteindre une valorisation de 500 milliards de dollars. Seuls le conglomérat de luxe LVMH et le fabricant danois de médicaments Novo Nordisk ont déjà atteint une telle valorisation boursière.

.

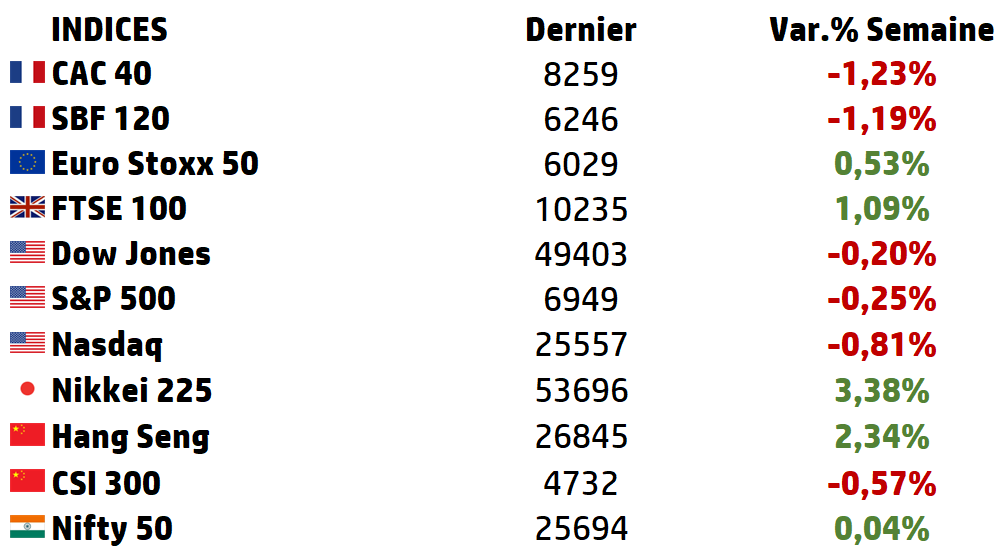

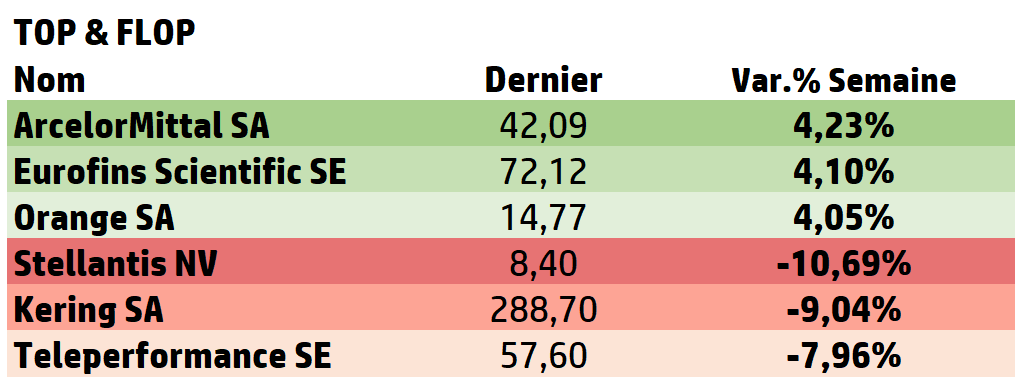

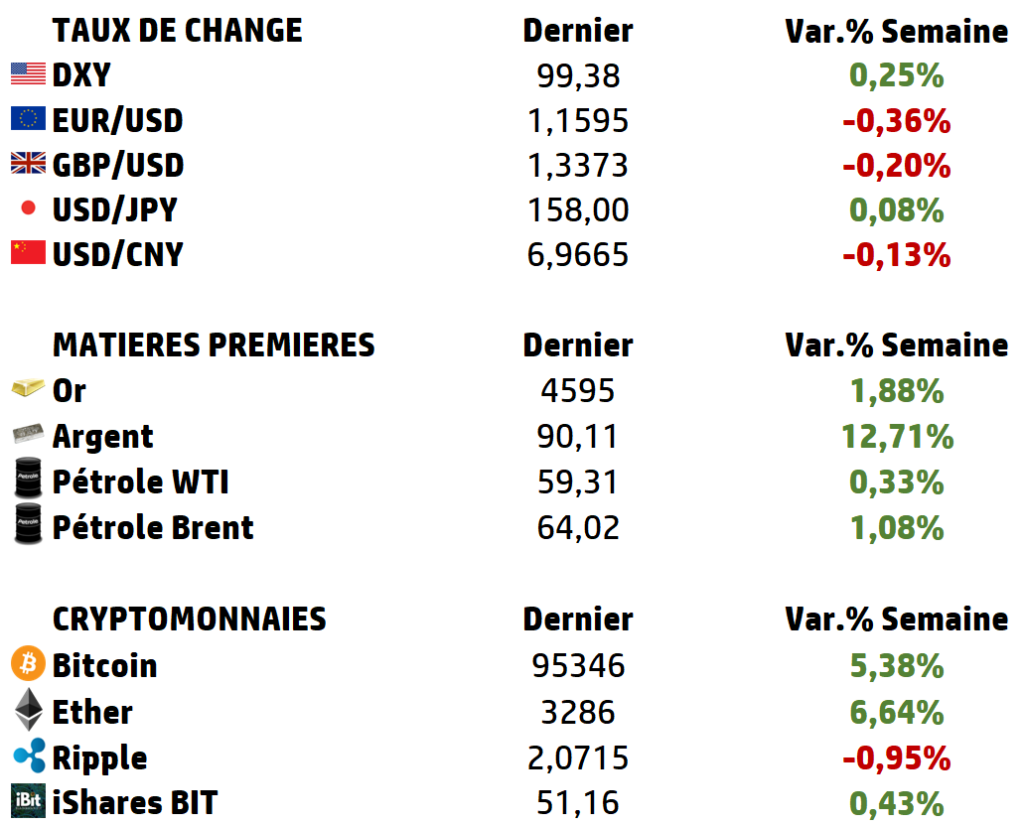

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

A L’AFFICHE : Le rôle de l’Europe dans le nouvel ordre mondial. Focus défense

Pendant plus de trois décennies, l’Europe a évolué dans un environnement stratégique qu’elle croyait stabilisé, marqué par la mondialisation, la paix continentale et une délégation quasi totale de sa sécurité aux États-Unis.

Cette configuration s’est traduite par des dépenses militaires européennes durablement contenues autour

➡️ de 1,2–1,4 % du PIB entre 1995 et 2020,

➡️ contre 3–3,5 % du PIB aux États-Unis sur la même période.

La guerre en Ukraine marque une rupture historique : entre 2021 et 2024, les budgets de défense européens ont progressé

➡️ de +30 à +50 % selon les pays, tandis que

➡️ les dépenses militaires mondiales atteignaient environ 2 400 Md$ en 2024, un plus haut depuis la fin de la Guerre froide.

La défense redevient ainsi le socle de la souveraineté politique, économique et technologique.

Le nouvel ordre mondial : de la mondialisation normative à la rivalité de puissances

Le système international évolue vers un monde multipolaire instable, caractérisé par trois dynamiques simultanées :

➡️ Retour de la conflictualité armée de haute intensité, y compris sur le sol européen, avec plus de 50 conflits actifs dans le monde, contre moins de 30 au début des années 2000.

➡️ Réaffirmation des sphères d’influence, où les grandes puissances cherchent à sécuriser leurs périphéries stratégiques.

➡️ Militarisation de l’économie : énergie, technologies, données, infrastructures critiques deviennent des armes géopolitiques, avec en 2024, des dépenses militaires qui s’élèvent à

🇺🇸 ~880 Md$ pour les États-Unis,

🇨🇳 ~300–320 Md$ pour la Chine (selon les chiffres officiels)

🇷🇺 ~460 Md$ pour la Russie (en PPA)

🇬🇧 🇪🇺 ~720 Md$ pour l’Europe (UE + Royaume-Uni, en PPA).

Dans ce contexte, la sécurité n’est plus un bien public mondial, mais un avantage compétitif. La capacité à produire des armements, à protéger ses flux, à dissuader devient déterminante.

L’Europe face au choc stratégique : puissance économique, vulnérabilité militaire

L’Union européenne dispose d’une base économique comparable à celle des États-Unis, avec un PIB d’environ 17 000 Md€, mais cette masse ne se traduit pas en puissance militaire homogène. En 2024, les dépenses de défense européennes représentent en moyenne ~1,7 % du PIB, alors que moins de la moitié des États membres atteignent l’objectif OTAN de 2 %.

Cette faiblesse relative est accentuée par la fragmentation capacitaire de l’Europe qui aligne :

➡️ 17 types de chars principaux et

➡️ plus de 20 systèmes d’artillerie,

➡️ contre un modèle largement standardisé aux États-Unis.

La puissance existe, mais elle est dispersée, ce qui réduit mécaniquement son efficacité stratégique.

La passivité structurelle européenne : une question d’architecture institutionnelle

La passivité européenne n’est pas politique, mais institutionnelle. L’Union compte 27 États, 27 budgets de défense, 27 doctrines militaires, sans chaîne de commandement intégrée. Le principal instrument communautaire, le Fonds européen de défense, représente ~8 Md€ sur 2021–2027, soit moins de 1 % d’une seule année de dépenses militaires européennes.

À titre de comparaison, les États-Unis peuvent engager des programmes militaires fédéraux de plusieurs dizaines de milliards de dollars en quelques mois. Cette asymétrie explique pourquoi l’Europe agit lentement, même lorsqu’elle dispose des ressources financières nécessaires.

L’Ukraine : catalyseur d’une Europe de sécurité sans armée

Depuis 2022, l’Ukraine a bénéficié d’un soutien européen sans précédent. L’aide cumulée de l’UE et de ses États membres atteint environ 140 Md€ sur 2022–2025, dont ~60 Md€ d’aide militaire et ~80 Md€ d’aide financière et humanitaire.

En volume cumulé, l’Europe dépasse même les États-Unis.

Cependant, les capacités critiques — satellites ISR, dissuasion nucléaire, logistique stratégique — restent largement américaines. L’Europe est ainsi devenue le premier financeur de l’effort ukrainien, mais pas le garant militaire ultime, révélant une Europe de sécurité sans armée intégrée.

| La défense comme politique industrielle : le vrai changement européen Le véritable tournant européen se situe sur le terrain industriel. L’Union a structuré un plan de prêts à l’Ukraine d’environ 90 Md€, dont ~60 Md€ fléchés vers des besoins militaires, avec une priorité donnée aux fournisseurs européens. Cette logique s’accompagne d’une montée en cadence industrielle rapide : la production européenne d’obus d’artillerie est passée d’environ 300 000 unités par an en 2021 à un objectif de plus de 1,2 million d’unités par an en 2025, illustrant une transformation de la défense en outil de réindustrialisation stratégique. Les champions européens : de la plateforme à la souveraineté technologique Les grands acteurs européens de défense incarnent cette mutation. À titre d’exemple : ➡️ Sur les 26 entreprises d’armement classées parmi les 100 premières et basées en Europe (hors Russie), 23 ont enregistré une augmentation de leurs revenus liés à l’armement. Leurs revenus cumulés liés à l’armement ont augmenté de 13 %, pour atteindre 130 Md€. ➡️ Thales réalise en 2024 un chiffre d’affaires de 20,6 Md€, dont 53,6 % dans la défense, avec un carnet de commandes de 50,6 Md€ et des dépenses de R&D d’environ 4 Md€ par an. Et sur les 9 premiers mois 2025 affiche une croissance du CA et des commandes de 8,4% et 8% respectivement. ➡️ Rheinmetall affiche pour sa part un carnet de commandes proche de 38 Md€, multiplié par trois depuis 2021. ➡️ Dassault Aviation prévoit un chiffre d’affaires 2025 en hausse de 13% minimum à plus de 7Md€ d’euros. ➡️ A périmètre constant Léonardo voit son chiffre d’affaires sur les 9 premiers mois 2025, augmenter de 12,4% à 13,4Mds d’euros et ses prises de commandes de 23,4% à 18,2Mds d’euros. La défense européenne ne se limite plus aux plateformes lourdes : elle devient un écosystème intégrant cyberdéfense, intelligence artificielle, capteurs et commandement numérique. L’Europe comme puissance normative armée… mais non dissuasive Sur le plan géopolitique global, l’Europe conserve une approche fondée sur le droit, les sanctions et la médiation. Cette stratégie s’appuie sur une base industrielle de plus en plus européenne : le cas belge montre que ~75 % des investissements de défense (26,9 Md€ sur 2016–2024) sont réalisés auprès d’entreprises européennes, contre ~24 % vers les États-Unis, une proportion appelée à tomber à ~7 % à l’avenir. Cependant, malgré cette préférence européenne, la dissuasion nucléaire et la capacité de projection globale demeurent largement américaines, ce qui limite la crédibilité stratégique autonome de l’Union. En conclusion, à ce jour, L’Union européenne, malgré des dépenses cumulées comparables (~720 Md$ en PPA), reste une puissance incomplète : forte par son économie et son industrie, mais limitée par l’absence d’armée intégrée et de commandement politique unifié. C’est bien la défense qui révèle ainsi le défi fondamental du projet européen : transformer une souveraineté économique réelle en souveraineté stratégique effective. |

Focus : LEONARDO : » In Every Imaginable World «

Leonardo trouve ses origines dans la consolidation progressive de l’industrie de défense italienne, formalisée dans les années 1990 autour de Finmeccanica, renommée Leonardo en 2016. Le groupe est aujourd’hui le principal pilier industriel de défense de l’Italie et un acteur clé de la base industrielle et technologique de défense européenne (BITD).

Léonardo fait partie du Top 10 mondial (hors Chine/Russie) et du Top 3 européen, aux côtés d’Airbus Defence & Space et Thales

Léonardo emploie environ 60 000 personnes, reparties sur 129 sites principalement en Italie (60), mais aussi au Royaume-Uni (8), aux États-Unis (27), en Pologne et dans plusieurs pays européens (34). La société est côtée sur le FTSE MIB et sa capitalisation boursière est de 33 Md€.

Leonardo est organisé autour de quatre grands pôles :

📡Defence Electronics & Security : 46,4% du CA.

➡️ C4ISR, radars, guerre électronique, capteurs, cyberdéfense,

➡️ Segment le plus rentable du groupe.

🚁 Hélicoptères (29,5%) : 29,5% du CA.

➡️ Hélicoptères militaires et civils (AW101, AW139, AW169, AW189),

➡️ Position de leader mondial hors États-Unis. Forte demande export et militaire.

✈️ Equipements aéronautiques : 19,1% du CA.

➡️ Avions militaires (Eurofighter Typhoon, M-346), aérostructures,

➡️ Segment plus cyclique et historiquement moins rentable.

🛰️ Systèmes spatiaux : 5% du CA.

➡️ Satellites, observation, drones, systèmes autonomes,

➡️ Projets emblématiques comme Proteus (hélicoptère autonome pour la Royal Navy).

Performance financière – rappel des 9 premiers mois 2025

💰 Chiffre d’affaires : €13,4 Md€, +11,3 % sur un an, +12,4 % à périmètre constant.

🖲️ Commandes : Prises de commandes = €18,2 Md€, +23,4 % sur un an, Book-to-bill : 1,4x.

📓 Carnet de commandes : Backlog = €47,3 Md€, +8,4 % sur un an, soit ≈ 2,5 années de chiffre d’affaires couvertes.

Leonardo s’impose comme un acteur central de la souveraineté militaire européenne, combinant plateformes, systèmes et technologies critiques.

Son accélération des commandes en 2025, son carnet record et son positionnement sur l’autonomie, les drones et l’électronique de défense en font un bénéficiaire direct du nouveau cycle géopolitique, malgré un déficit de taille face aux géants américains.

Cours actuel : €59,02

Bofa : objectif de cours €62,60

AlphaValue/Baader Europe : objectif de cours €62

DB : objectif de cours €57

Vous pouvez nous adresser vos remarques, points de vue ou échanger sur un sujet avec nous tant qu’avec Eavest en écrivant à info@pp-antilles

Source : Eavest