| « La simplicité est la réussite suprême. » |

| Frédéric CHOPIN- né le 1er Mars 1810 |

Cette semaine

| Les chiffres de l’emploi aux États-Unis dominent la semaine, avec en point d’orgue la publication vendredi du rapport sur les salaires, mais les chiffres mensuels de l’ISM américain sont également publiés, ainsi que différents PMI mondiaux. Cela marque le retour au premier plan des données économiques, après plusieurs semaines consacrées aux résultats financiers. La principale entreprise américaine à publier ses résultats cette semaine est Broadcom, dont les actions sont en difficulté depuis septembre. |

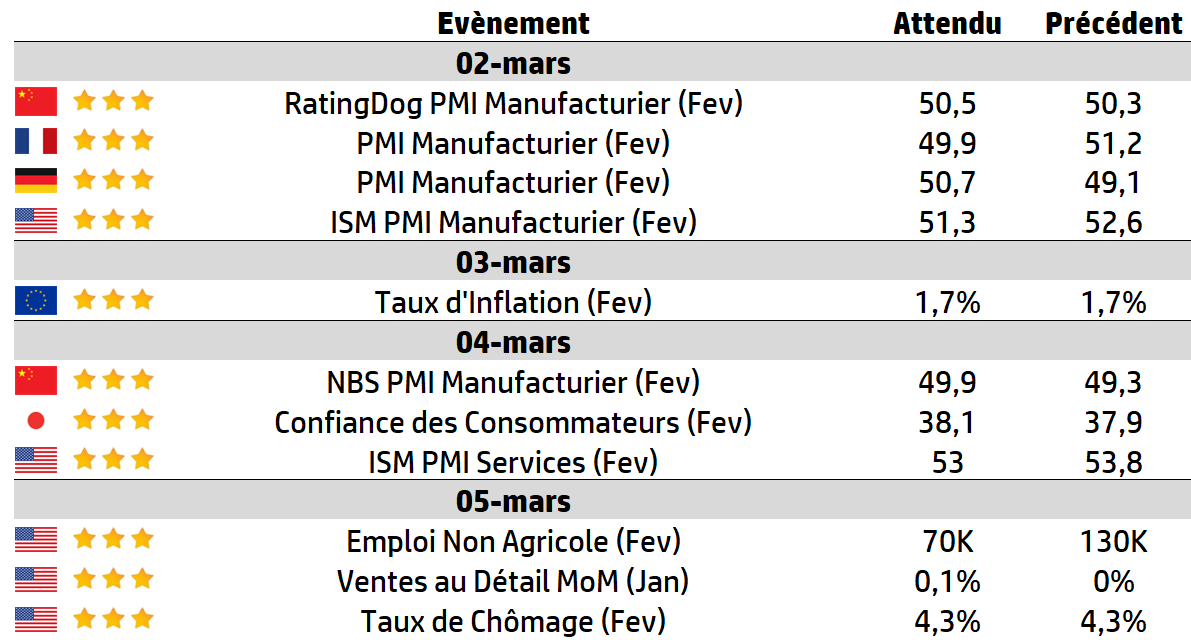

LES CHIFFRES ÉCONOMIQUES

Les News

Renault

Après des années à chercher la clé pour rendre les voitures électriques abordables, Renault frappe un grand coup en s’associant à une start-up technologique ibérique. Cette collaboration promet des batteries au lithium métallique moins chères, plus denses et plus efficaces, avec l’objectif de faire baisser les prix sans sacrifier l’autonomie.

ASML

Face aux ambitions chinoises et américaines, ASML innove pour asseoir sa domination dans les équipements de lithographie EUV. L’entreprise néerlandaise ASML a dévoilé un nouveau procédé portant à 1000 watts la puissance de ses systèmes de lithographie par rayonnement ultraviolet extrême, contre 600 actuellement.

SEB

Dans le cadre de son plan d’économies, Seb veut supprimer plus de 2000 postes dans le monde, dont 500 en France, pour préparer son «rebond».

Forvia

Forvia est en avance sur son objectif dévoilé en 2024 et qui prévoit en tout 10.000 suppressions d’emplois en Europe d’ici 2028 dans le cadre de son plan « EU-FORWARD ». L’entreprise a déjà annoncé en 2025 les deux-tiers de ces suppressions d’emplois, soit 6.400.

Energies renouvelables

Longtemps critiquées pour leur coût, les énergies renouvelables électriques changent de statut. En 2025, elles ont rapporté plus de 2 milliards d’euros aux finances publiques françaises. Un résultat directement lié aux prix élevés de l’électricité sur les marchés.

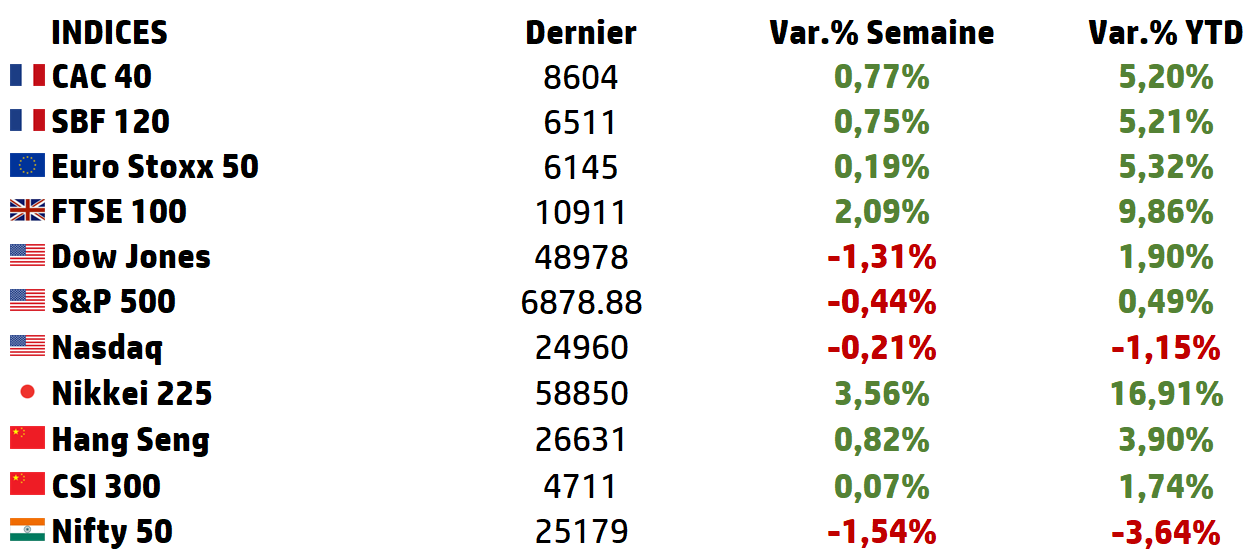

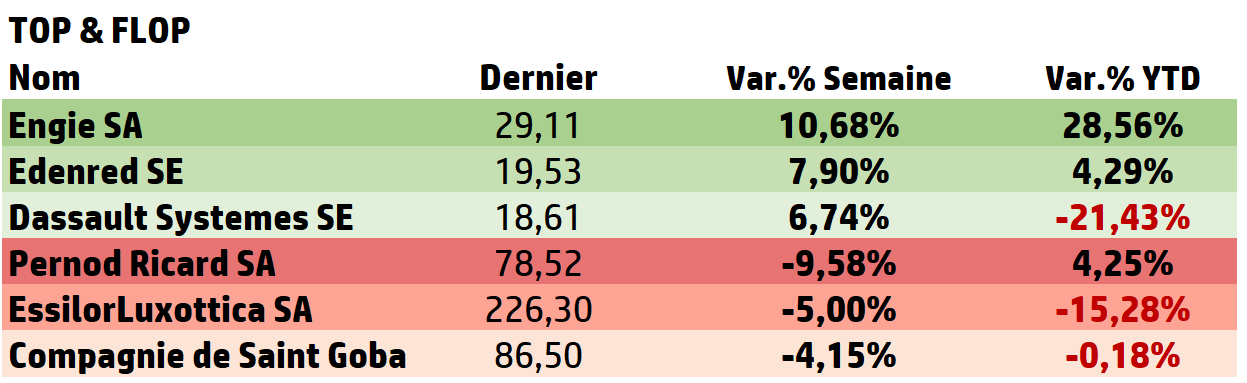

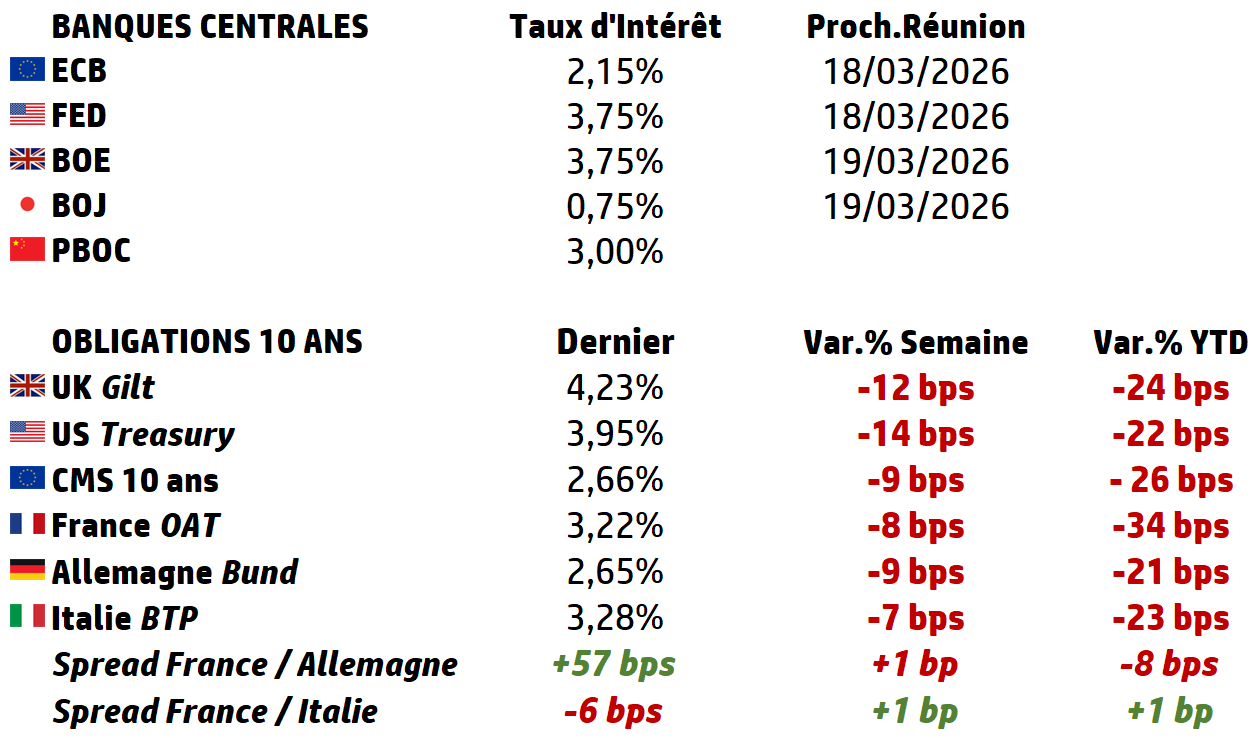

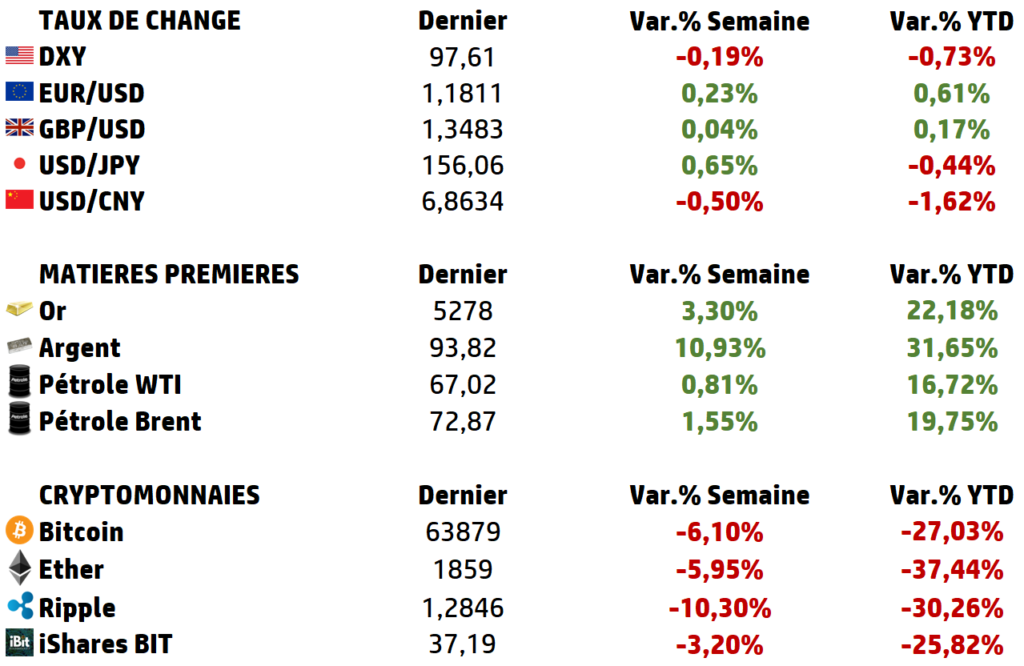

LES PERFORMANCES

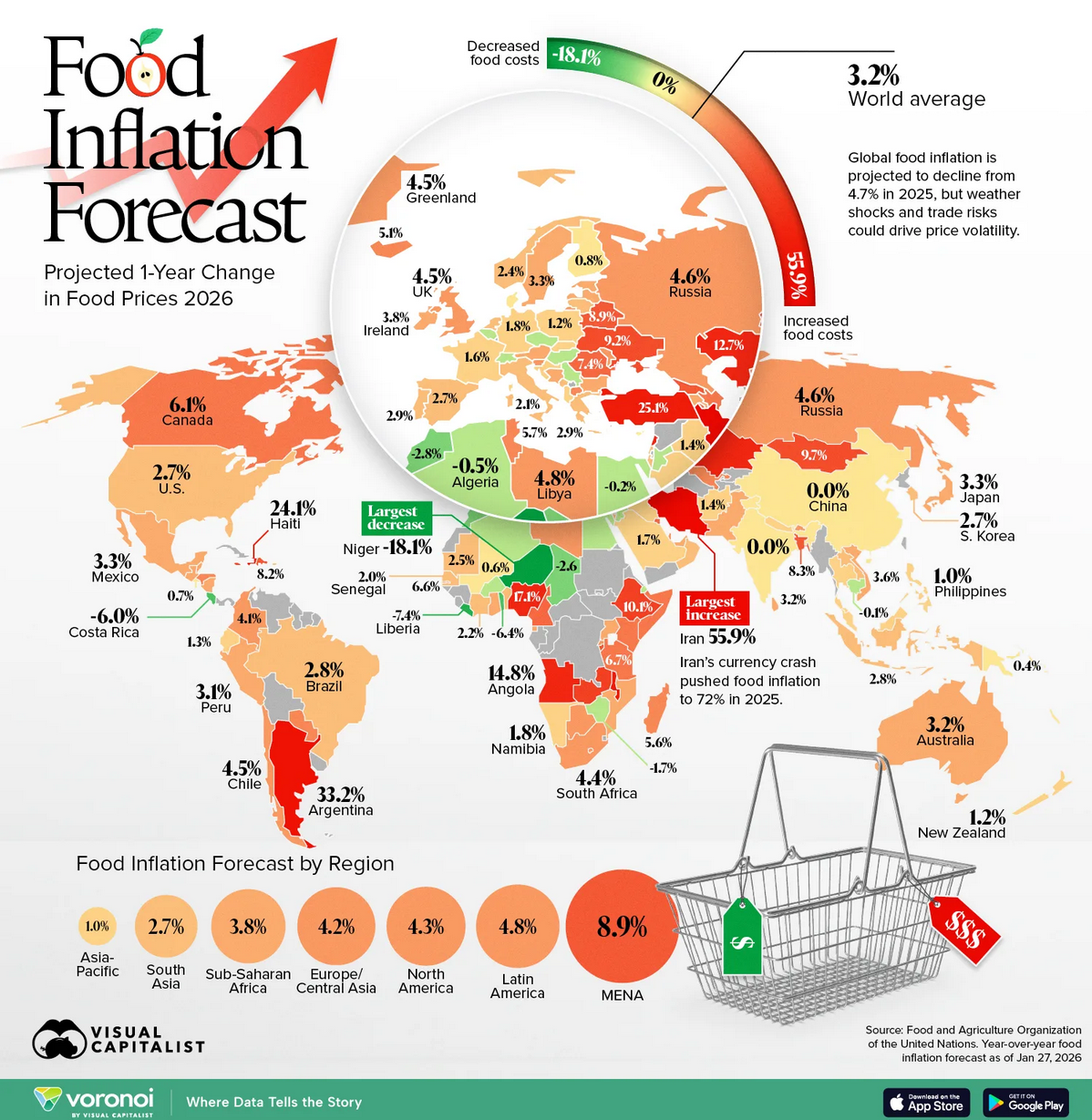

LE GRAPHE DE LA SEMAINE

A L’AFFICHE

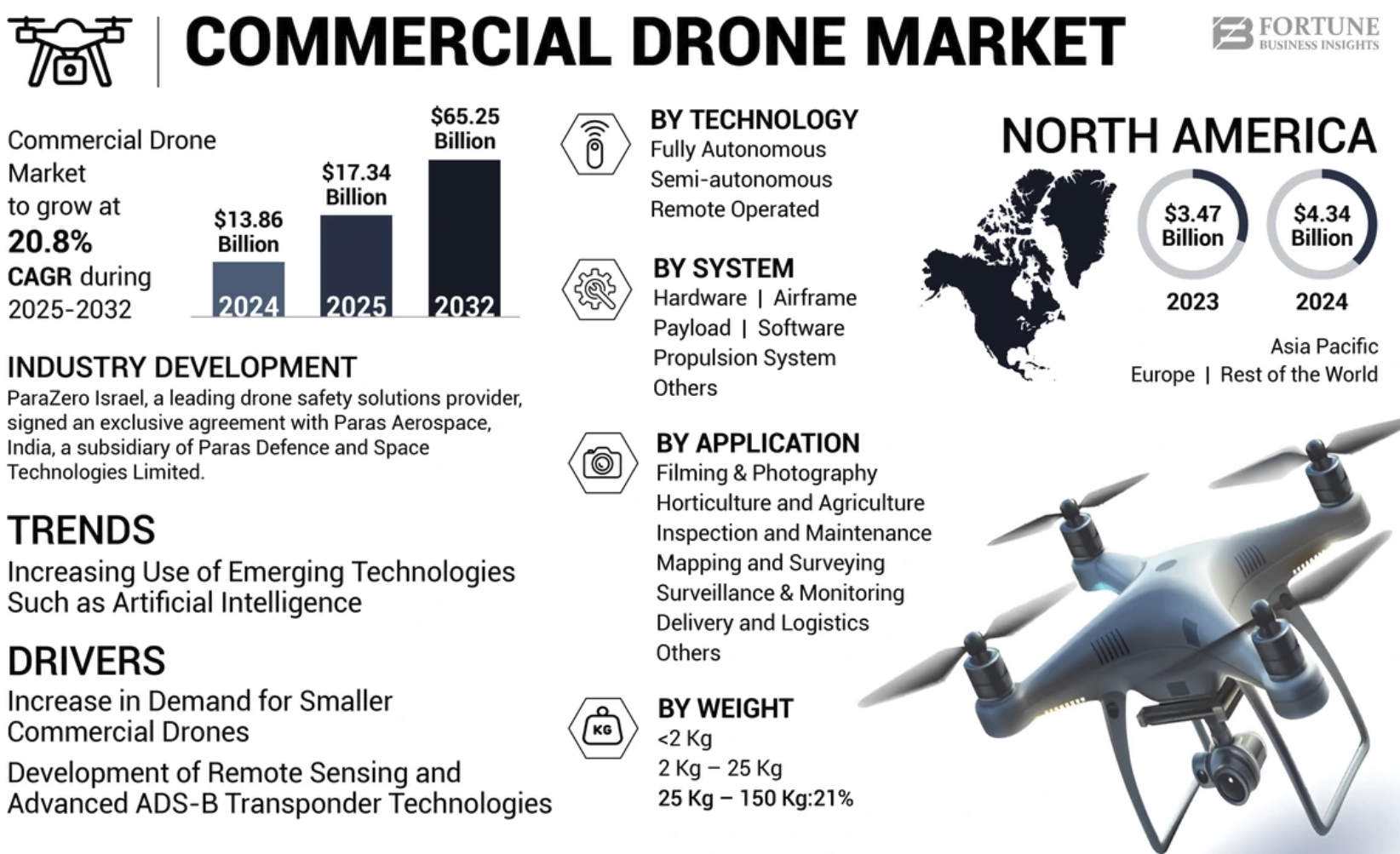

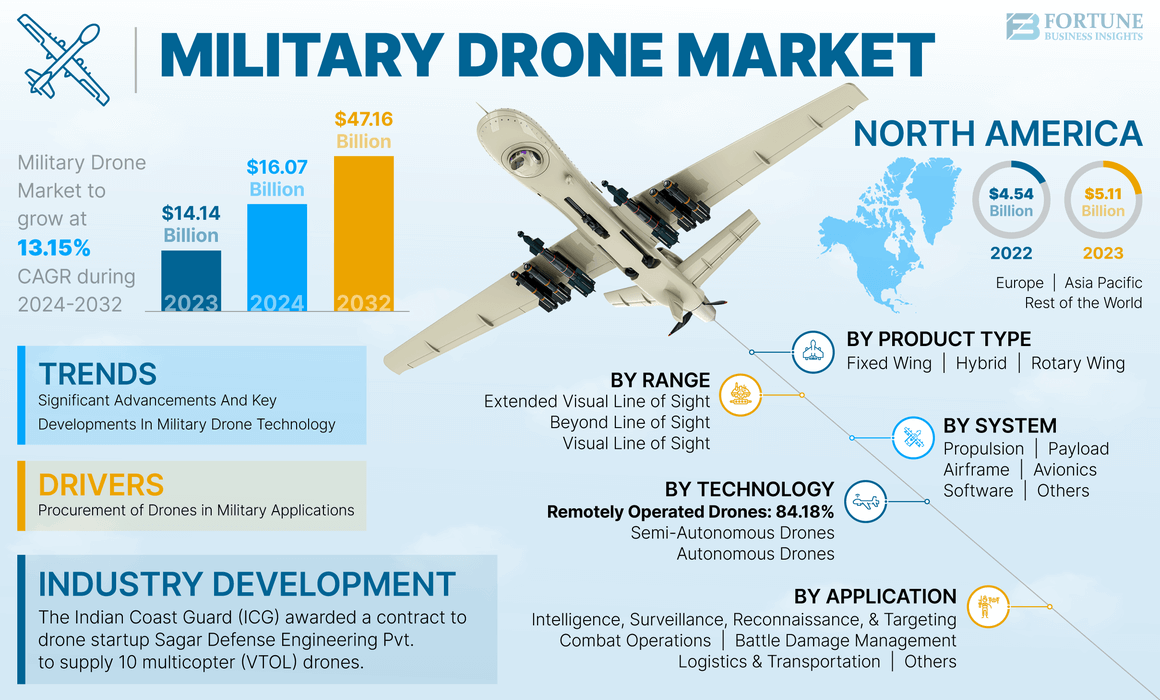

Le marché mondial des drones au sens large : Mutation industrielle, recomposition géopolitique et projection économique à l’horizon 2035.

Longtemps perçu comme un simple segment de l’électronique grand public ou comme un outil militaire spécialisé, le drone est devenu en moins d’une décennie le cœur d’une industrie systémique transversale. Parler aujourd’hui du “marché des drones au sens large” implique de dépasser la seule vente de plateformes aériennes pour intégrer un écosystème complet :

➡️ drones aériens (UAV),

➡️ maritimes (USV/UUV),

➡️ terrestres (UGV),

➡️ logiciels d’autonomie, capteurs, services d’exploitation des données,

➡️ anti-drone (counter-UAV).

La dynamique du marché est celle d’un quasi doublement en six ans. La question n’est plus de savoir si l’industrie croît, mais comment elle se structure, quelles en sont les composantes dominantes et quelle trajectoire crédible elle peut suivre à l’horizon 2035.

Une industrie en phase d’industrialisation rapide : taille et trajectoire globale

L’évolution du marché mondial des drones depuis 2020, marque le passage d’une phase d’expérimentation à une phase d’industrialisation. Les usages se sont stabilisés, les chaînes d’approvisionnement se sont organisées et les applications se sont intégrées aux processus productifs.

Avec 73 Md$ en 2024, le marché est déjà significatif à l’échelle des industries technologiques intermédiaires. La projection à 163,6 Md$ en 2030 traduit non seulement la croissance des volumes, mais surtout la montée en valeur de la chaîne :

➡️ intégration de capteurs sophistiqués,

➡️ autonomisation croissante (IA embarquée),

➡️ développement massif des services d’exploitation des données,

➡️ contractualisation pluriannuelle dans les secteurs énergie, infrastructure et défense.

La dynamique n’est donc plus purement matérielle. Les services associés aux drones — inspection, surveillance, cartographie, maintenance prédictive — pourraient à eux seuls dépasser 100 Md$ dès 2030 dans certaines estimations élargies. Cela signifie que la création de valeur se déplace progressivement du produit vers l’exploitation du produit.

Si l’on prolonge la trajectoire après 2030 avec une hypothèse prudente de décélération progressive (croissance ramenée vers 8–9 % annuels), le marché global pourrait atteindre entre 240 et 250 Md$ en 2035, avec un scénario haut proche de 260 Md$. L’industrie des drones s’inscrit ainsi parmi les secteurs technologiques structurants de la décennie.

Une structuration par type : l’aérien dominant, le maritime accélérateur, le terrestre stratégique

L’analyse par type révèle une hiérarchie claire mais évolutive entre les différentes familles de drones.

👉 Les UAV aériens : colonne vertébrale de l’industrie

Les drones aériens demeurent le segment central. En 2024, le marché des UAV est estimé autour de 30 à 35 Md$, avec une projection proche de 60 à 65 Md$ en 2030 (CAGR voisin de 12 %).

Ce segment se divise en deux logiques économiques :

➡️ Civil, où dominent les multi-rotors pour l’inspection industrielle, l’agriculture de précision, la cartographie ou la sécurité.

➡️ Militaire, où la valeur unitaire est nettement plus élevée (ISR, drones d’attrition, essaims, capacités autonomes).

À horizon 2035, le segment aérien pourrait dépasser 90 à 100 Md$, conservant vraisemblablement la première place en valeur dans l’industrie globale.

👉 Les Sea Drones : une croissance rapide

Le segment maritime constitue l’une des accélérations les plus nettes de l’industrie. Le marché des drones maritimes représentait environ 6 milliards d’euros en 2022 et devrait atteindre 18,9 milliards d’euros en 2030, soit un taux de croissance annuel moyen de 15,5 %.

La structure interne du segment est révélatrice :

➡️ 84 % civil en 2030 (offshore, surveillance environnementale, inspection énergétique),

➡️ 16 % défense,

➡️ Domination des UUV (sous-marins autonomes) représentant environ 70 % de la valeur.

À l’horizon 2035, ce segment pourrait raisonnablement dépasser 25 à 30 Md€, renforcé par les enjeux de sécurisation maritime et d’exploration énergétique.

👉 Les UGV terrestres : une croissance plus modérée mais stratégique

Les drones terrestres (UGV) représentent un marché plus restreint mais non marginal. Les estimations pour 2035 situent le segment entre 6 et 9,5 Md$, selon l’inclusion ou non des applications industrielles étendues.

Leur croissance est moins rapide que celle de l’aérien ou du maritime, mais leur importance stratégique est croissante dans :

➡️ la logistique militaire,

➡️ la neutralisation d’explosifs,

➡️ certaines applications minières ou sécuritaires.

Le segment terrestre reste donc une composante secondaire en valeur mais essentielle en termes de résilience opérationnelle.

👉 Le Counter-UAV : l’économie de la protection

La prolifération des drones engendre mécaniquement une industrie de protection. Le marché de l’anti-drone affiche l’un des taux de croissance les plus élevés du secteur.

Les estimations varient fortement selon les périmètres :

➡️ Scénario strict : environ 3 Md$ en 2035

➡️ Scénario élargi : jusqu’à 30 Md$

➡️ CAGR autour de 26 %

La croissance est tirée par la sécurisation des infrastructures critiques, des aéroports, des sites industriels et des installations militaires.

Ce segment, bien que moins massif que l’aérien, constitue un indicateur avancé de maturité du marché global.

| Civil vs militaire : volume contre valeur unitaire L’opposition civil/militaire structure profondément l’industrie. ➡️ Le segment civil représente aujourd’hui environ 60 à 65 % des volumes, tiré par l’intégration industrielle et la baisse des coûts technologiques. Il est aussi le principal moteur du développement des services et de la donnée. ➡️ Le segment militaire, en revanche, représente une part plus élevée de la valeur unitaire. Les investissements dans l’autonomie, la résilience des communications et les capacités offensives stimulent l’innovation technologique. À l’horizon 2035, la part militaire pourrait représenter 30 à 35 % de la valeur totale, en fonction de l’environnement géopolitique. La frontière entre les deux se brouille technologiquement : les briques logicielles, l’IA et les capteurs sont dual-use. Recomposition régionale : leadership nord-américain, montée asiatique, consolidation européenne En 2024 : ➡️ Amérique du Nord : ~39 % du marché ➡️ Asie-Pacifique : ~30–35 % ➡️ Europe : ~20–25 % En 2030, l’Amérique du Nord pourrait atteindre 62 Md$, l’Asie-Pacifique environ 49 Md$. À horizon 2035, si le marché global atteint environ 240–250 Md$, la répartition probable serait : ➡️ Amérique du Nord : 85–95 Md$ ➡️ Asie-Pacifique : 80–90 Md$ ➡️ Europe : 50–60 Md$ ➡️ Autres régions : 20–30 Md$ On observe ainsi un rebalancement progressif vers l’Asie-Pacifique, soutenu par les capacités industrielles et les dynamiques géopolitiques régionales. En conclusion, l’industrie mondiale des drones est entrée dans une phase de maturité industrielle accélérée. D’un marché de 73 Md$ en 2024, elle devrait atteindre 163,6 Md$ en 2030, puis probablement dépasser 240 Md$ en 2035. Sa structuration repose sur : ➡️ La domination persistante de l’aérien, ➡️ L’accélération maritime, ➡️ L’extension terrestre, ➡️ La montée en puissance du counter-UAV, ➡️ Et surtout le basculement vers les services et la donnée. Le drone n’est plus un objet : il est devenu un infrastructure mobile de captation et d’exploitation de données, au croisement de l’industrie, de la sécurité et de la géopolitique. |

Focus

Ondas Holding

Ondas Holdings Inc., est une société américaine créee en 2014 et spécialisée dans les systèmes autonomes et les solutions sans fil critiques. C’est en 2020, qu’elle fait son introduction en bourse au Nasdaq sous le symbole ONDS.

Sa capitalisation boursière est de 4,7 milliards de USD. Avec 125 employés, la société est relativement petite en effectif comparée aux grands groupes défense, mais structurée autour de compétences techniques (wireless, autonomisation, robotique, AI).

Cette petite taille reflète le modèle de croissance rapide : une équipe restreinte mais orientée vers l’intégration de technologies, avec une stratégie de croissance externe.

Ondas Holdings est organisée autour de deux grandes divisions opérationnelles qui correspondent à ses axes stratégiques :

👉 Ondas Autonomous Systems (OAS)

C’est le cœur “drone/autonomie” de l’entreprise. OAS conçoit, intègre et commercialise une gamme de plateformes autonomes à haute valeur ajoutée, notamment :

➡️ Optimus System : système de drone autonome,

➡️ Raider / Iron Drone Raider : solution de contre-drone,

➡️ Scout System : plateformes robotisées pour surveillance automatisée.

👉 Ondas Networks

Cette division couvre les réseaux de communication sans fil privés critiques pour des applications industrielles, gouvernementales et d’infrastructure :

➡️ FullMAX SDR Platform : technologie de radio définie par logiciel sécurisée,

➡️ Solutions de connectivité pour les marchés : chemins de fer, énergie, services publics, transports, infrastructures critiques et certains usages drone intégrés.

Synthèse des résultats financiers (T3 2025)

Forte accélération du Chiffre d’Affaires, amélioration des marges et guidance relevée

➡️ Revenus T3 2025 : 10,1 M$ vs T3 2024 : 1,5 M$

➡️ Croissance annuelle : +582 %

➡️ Croissance séquentielle (vs T2 2025) : +60 %

➡️ Marge brute : 26 % (vs 3 % un an plus tôt)

➡️ Profit brut : 2,6 M$

Mais Ondas reste en phase de “scale-up” : forte croissance mais rentabilité non atteinte avec un résultat opérationnel toujours déficitaire.

➡️ Dépenses opérationnelles : 18,1 M$

➡️ Perte opérationnelle : 15,5 M$

➡️ Perte nette : 7,5 M$

➡️ EBITDA ajusté : –8,8 M$

En conclusion, Ondas est passée d’un profil “small cap fragile” à un profil “fortement capitalisé mais encore non rentable”.

Cours actuel : $10,30

HC Wainwright : objectif de cours $25

Stifel : objectif de cours $17

Oppenheimer : objectif de cours $16

Vous pouvez nous adresser vos remarques, points de vue ou échanger sur un sujet avec nous tant qu’avec Eavest en écrivant à info@pp-antilles.com

Source : Eavest