| « Il n’est rien de plus précieux que la lumière de l’intelligence. » |

| Louis BRAILLE né le 4 Janvier 1809 |

Cette semaine

| La première semaine de janvier sera marquée par la publication d’une multitude d’indices des directeurs d’achat (PMI) dans les secteurs manufacturier et des services, de l’indice des prix à la consommation (IPC) européen, des ventes au détail, des commandes industrielles et des données sur la confiance des consommateurs. Vers la fin de la semaine, les données sur l’emploi aux États-Unis seront suivies de près, car elles pourraient donner des indications sur l’orientation future de la politique monétaire de la Réserve fédérale américaine (Fed). Du côté des entreprises, les résultats commerciaux de NEXT, Sainsbury, Tesco, Marks & Spencer et Greggs pourraient donner une bonne indication des dépenses de consommation au Royaume-Uni pendant la période cruciale des fêtes de fin d’année. |

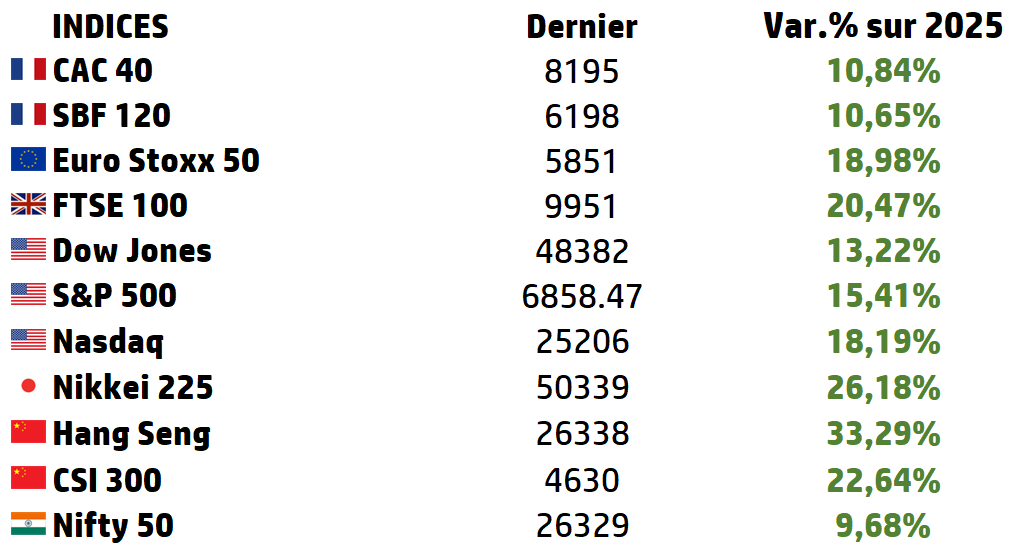

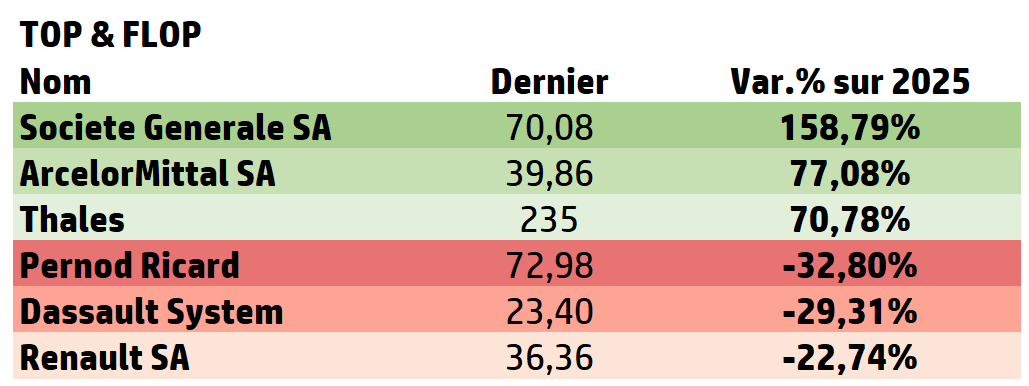

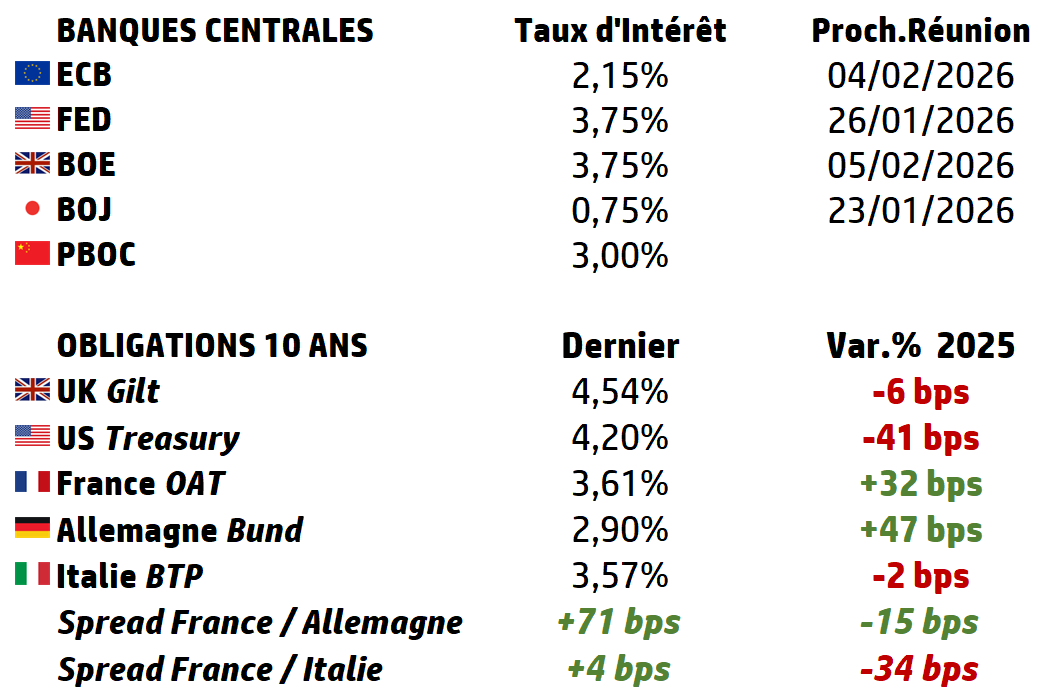

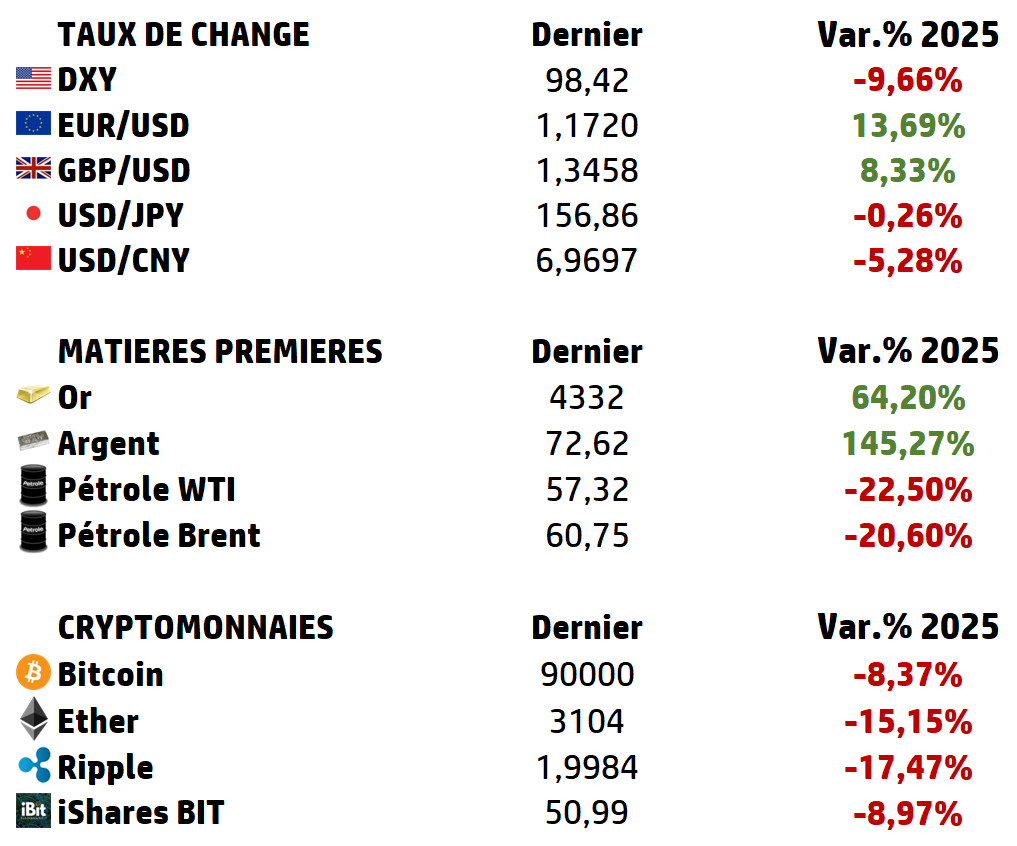

LES PERFORMANCES

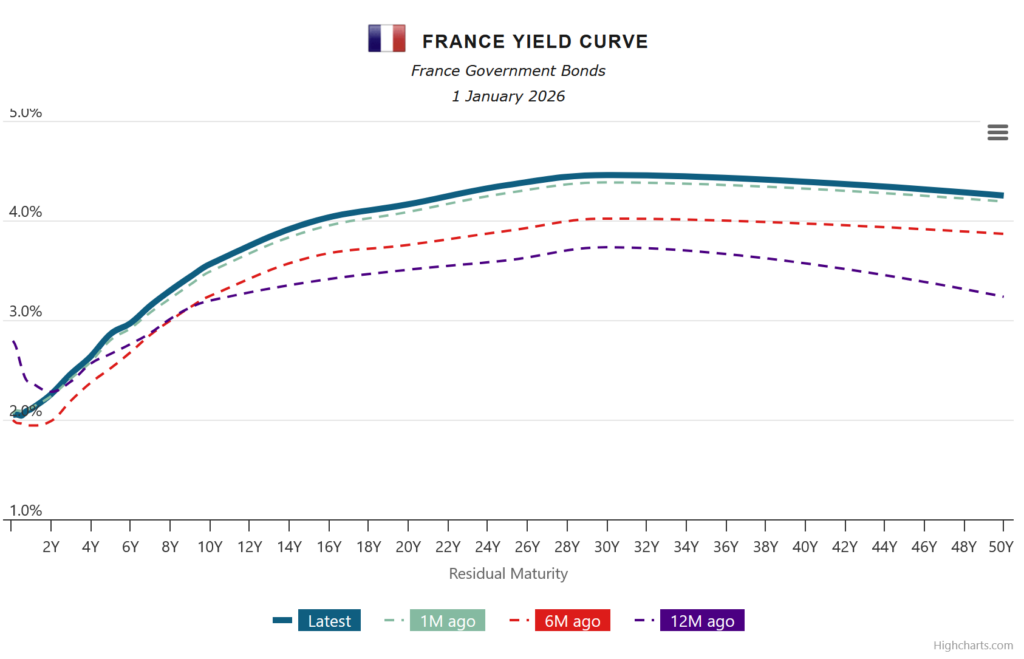

LE GRAPHE DE LA SEMAINE

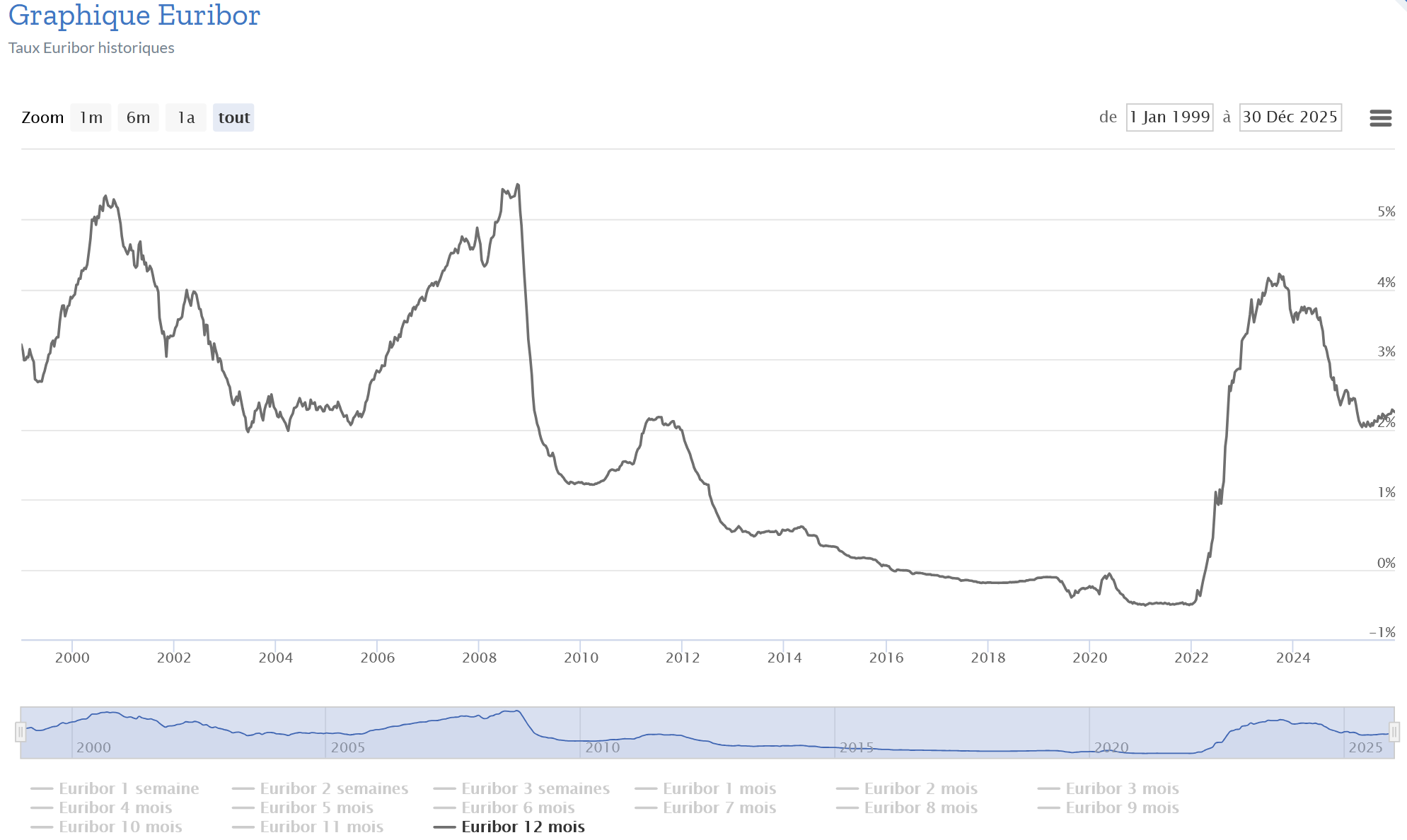

A L’AFFICHE : Le Taux Euribor

Le taux Euribor (Euro Interbank Offered Rate) constitue un référentiel essentiel dans le marché financier européen. Il détermine le coût du financement interbancaire pour une variété de maturités, avec un impact direct sur les prêts à taux variable, produits dérivés et la gestion des actifs et passifs dans les banques. La BCE (Banque Centrale Européenne), par ses politiques monétaires successives, façonne directement l’évolution de l’Euribor.

🔎 1.LE MARCHE INTERBANCAIRE : DEFINITION ET FONCTION ECONOMIQUE.

Le marché interbancaire est un marché de gré à gré sur lequel les banques de la zone euro se prêtent des liquidités sans garantie, sur des maturités allant d’un jour à un an. Il permet :

➡️ l’ajustement quotidien de trésorerie des banques,

➡️ le respect des contraintes réglementaires (réserves obligatoires),

➡️ la transmission de la politique monétaire de la BCE vers l’économie réelle.

Une banque peut être simultanément prêteuse et emprunteuse, selon ses besoins infra-journaliers ou hebdomadaires.

🧭 2. RÔLE CENTRAL DE LA BCE

La BCE encadre le marché interbancaire à travers trois taux clés :

➡️ Facilité de dépôt → borne basse,

➡️ Taux de refinancement (MRO) → taux pivot,

➡️ Facilité de prêt marginal → borne haute.

Le taux du marché interbancaire se situe structurellement entre ces deux bornes, assurant stabilité et prévisibilité.

✨ 3.LES TAUX DE REFERENCE : ROLE SYSTEMIQUE

Un taux de référence est un taux public, régulièrement publié, servant de point d’ancrage contractuel pour :

➡️ Crédits bancaires,

➡️ Produits d’épargne,

➡️ Instruments financiers complexes (swaps, FRAs, obligations flottantes).

Ils sont calculés par des organismes indépendants et jouent un rôle central dans l’économie réelle et financière.

| 🧮 4. L’EURIBOR 👉 Nature de l’Euribor L’Euribor (Euro Interbank Offered Rate) est un ensemble de taux de référence, et non un taux unique. Il reflète le coût moyen du financement interbancaire non garanti en euros, pour différentes échéances standardisées Échéances actuellement utilisées : ➡️ 1 semaine ➡️ 1, 3, 6, 9 et 12 mois 👉 Euribor vs €STR ➡️ €STR : taux overnight quasi sans risque, calculé à partir des transactions réelles au jour le jour. L’€STR a été conçu comme taux de repli robuste, moins manipulable, afin de sécuriser l’architecture des taux européens après les scandales passés. ➡️ Euribor : taux prospectif, intégrant : risque de crédit bancaire, prime de liquidité, anticipations de politique monétaire. En somme, nous pouvons dire que l’Euribor est un taux de marché anticipatif, là où l’€STR est réalisé. 📊 5. L’EURIBOR 12 MOIS 👉 Spécificité de l’échéance 12 mois L’Euribor 12 mois est la maturité la plus longue standardisée. Il représente le coût théorique d’un financement interbancaire sur un an. Il intègre : ➡️ la trajectoire anticipée des taux directeurs, ➡️ les anticipations d’inflation, ➡️ une prime de terme significative, ➡️ une composante de risque bancaire plus élevée que sur les maturités courtes. Les taux de référence à maturité longue jouent un rôle clé dans la valorisation des bilans bancaires, car ils servent à actualiser actifs et passifs financiers. 👉 Lecture de courbe En régime “normal” : ➡️Euribor 12M > Euribor 6M > Euribor 3M. En phase de resserrement monétaire rapide : ➡️ aplatissement voire inversion de la courbe Euribor, ➡️ signal de stress ou de transition monétaire. L’Euribor 12M agit comme un indicateur synthétique du cycle du crédit, bien au-delà d’un simple taux technique. 💶 6. USAGES ECONOMIQUES ET FINANCIERS RISQUES IDENTIFIES 👉 Crédit bancaire L’Euribor 12M est largement utilisé pour : ➡️ crédits immobiliers à taux variable (révision annuelle), ➡️ financements long terme d’entreprises. Formule standard : ➡️ Taux débiteur = Euribor 12M + marge bancaire fixe 👉 Produits de marché ➡️ Swaps de taux (12M vs fixe), ➡️FRNs indexées Euribor 12M, ➡️Caps, floors, collars, ➡️ FRAs. 🖇️ 7. INTERACTION AVEC LA POLITIQUE MONETAIRE 👉 Transmission des décisions BCE Une hausse des taux directeurs : ➡️ renchérit le refinancement bancaire, ➡️ se transmet aux taux Euribor, ➡️ impacte directement crédits, valorisations et couvertures 👉 Euribor comme indicateur avancé L’Euribor 12M agit comme : ➡️ un thermomètre des anticipations monétaires, ➡️ un indicateur de stress de liquidité, ➡️ un signal avancé sur le cycle du crédit. EN CONCLUSION 👉 L’Euribor n’est pas un taux “administré”, mais un prix de marché régulé. 👉 Le 12M est le plus sensible aux anticipations macro-financières. 👉 Les écarts Euribor–€STR sont riches d’information sur le risque bancaire. 👉 Toute analyse de crédit variable ou de dérivés de taux doit intégrer : ➡️ la pente de la courbe Euribor, ➡️ la dynamique BCE, ➡️ les primes de terme et de liquidité. |