Cette semaine

| Les décisions de la Réserve fédérale (Fed) et de la Banque d’Angleterre (BoE) en matière de taux d’intérêt dominent la semaine, de même que les indices des directeurs d’achat (PMI) américains et chinois. Les investisseurs continuent de surveiller de près les signes indiquant que la guerre commerciale, même si elle est généralement en pause, commence à avoir un impact sur les données. Parmi les principaux résultats de la semaine, citons Palantir, AMD et Disney aux États-Unis, AXA, Véolia et Legrand en France. |

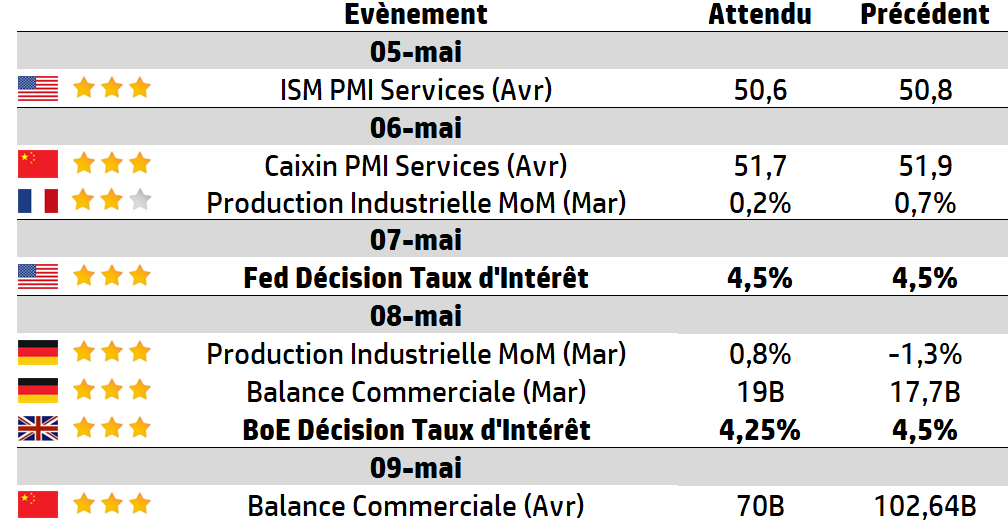

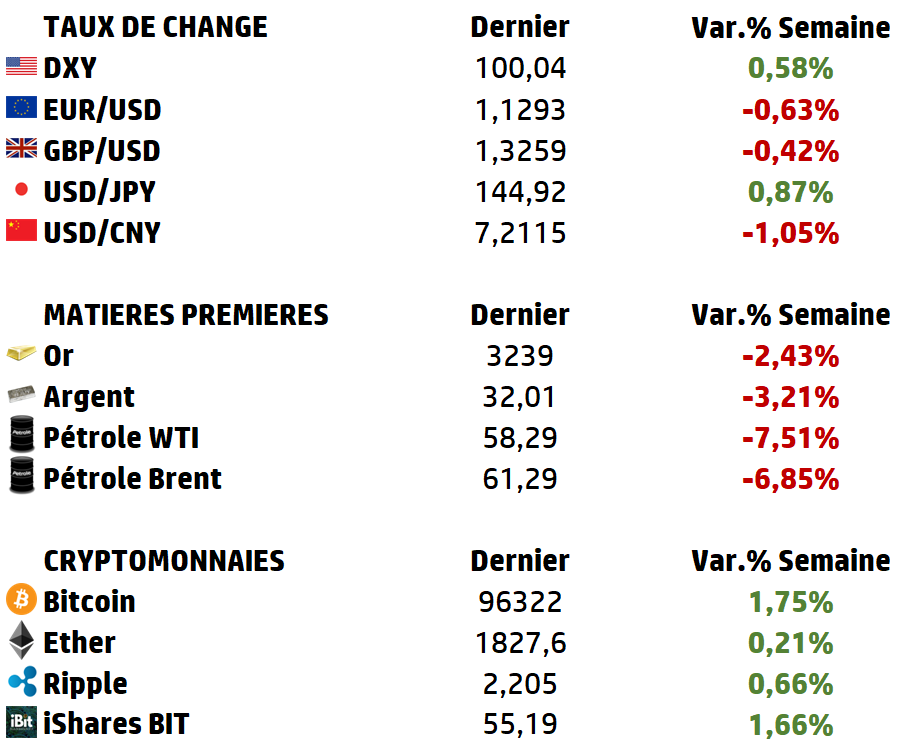

LES CHIFFRES ÉCONOMIQUES

Les News

Souveraineté Cloud

80% du total des dépenses liées aux logiciels et services cloud à usage professionnel en Europe sont passées auprès d’entreprises américaines, ce qui représente un volume de 264 milliards d’euros. Ces dépenses correspondent à environ 2 millions d’emplois directs, indirects et induis aux USA.

Dassault

L’Inde devient le premier acheteur étranger de Rafale dans sa version marine. New Delhi a confirmé l’acquisition de 26 appareils de ce type. L’Inde avait déjà fait l’acquisition de 36 Rafale dans leur version destinée aux armées de l’air en 2018.

VW et Uber

Des trajets en monospace autonome pourraient bientôt être disponibles dans la version américaine de l’application Uber. La société de VTC et Volkswagen annoncent un partenariat stratégique à long terme, qui vise à déployer une flotte de “milliers” de monospaces électriques ID. Buzz du constructeur allemand sur plusieurs marchés américains.

STMicroelectronics

Le géant européen des semi-conducteurs prévoit le départ volontaire d’ici à 2027 d’environ 1000 salariés en France sur les 2800 à l’échelle mondiale. La société a vu son chiffre d’affaires dégringoler au premier trimestre, principalement en raison de la crise de la filière automobile en Europe. Les tensions internes sur sa gouvernance n’ont rien arrangé.

EDF

Bernard Fontana a vu sa nomination à la tête d’EDF validée par les sénateurs et députés ce 30 avril. Il a été auditionné au Sénat puis à l’Assemblée nationale, l’occasion de préciser sa feuille de route.

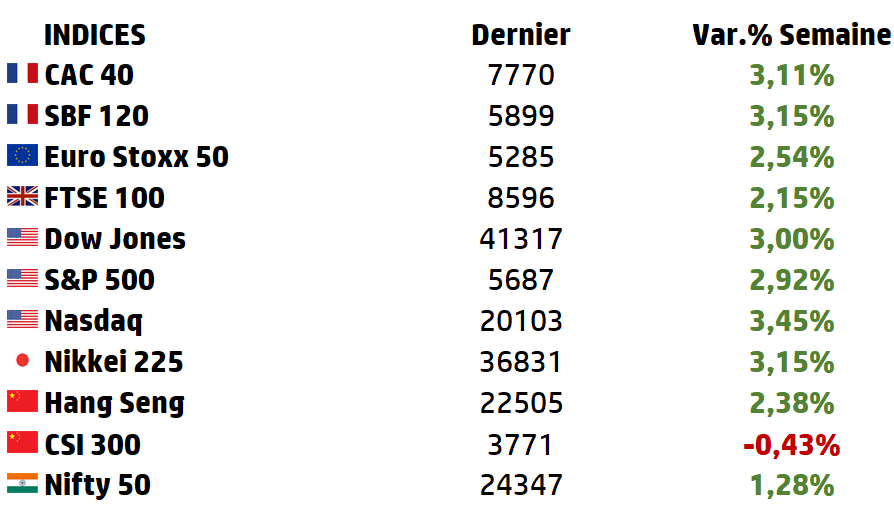

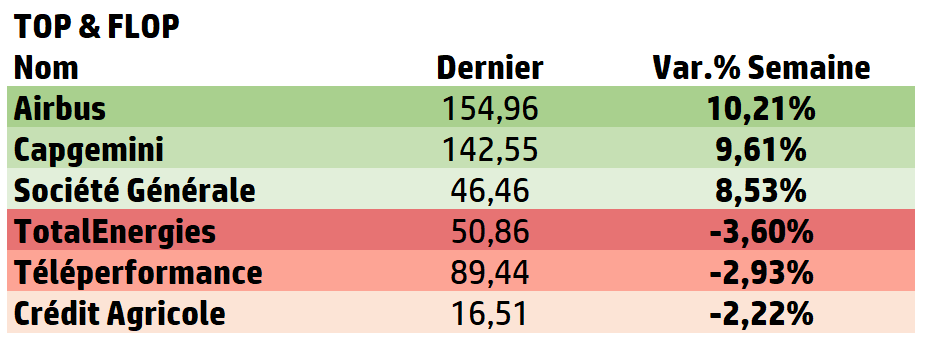

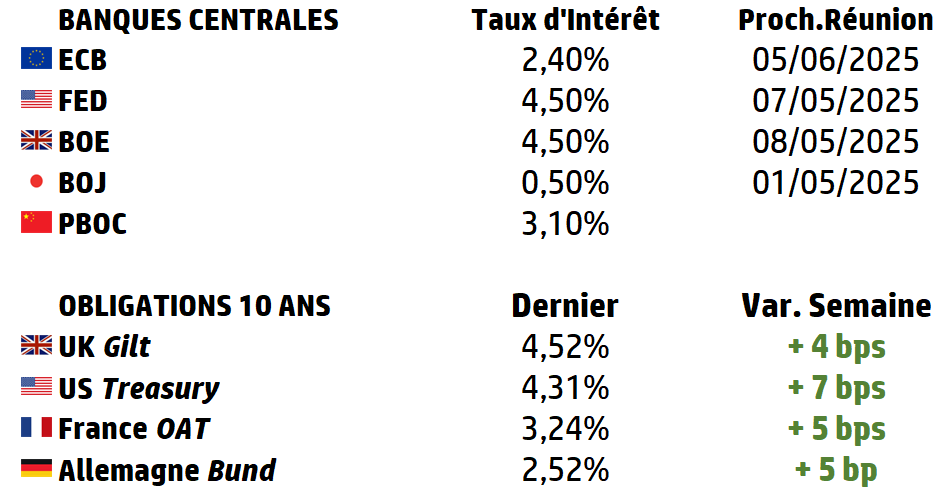

LES PERFORMANCES

Le graphe de la semaine

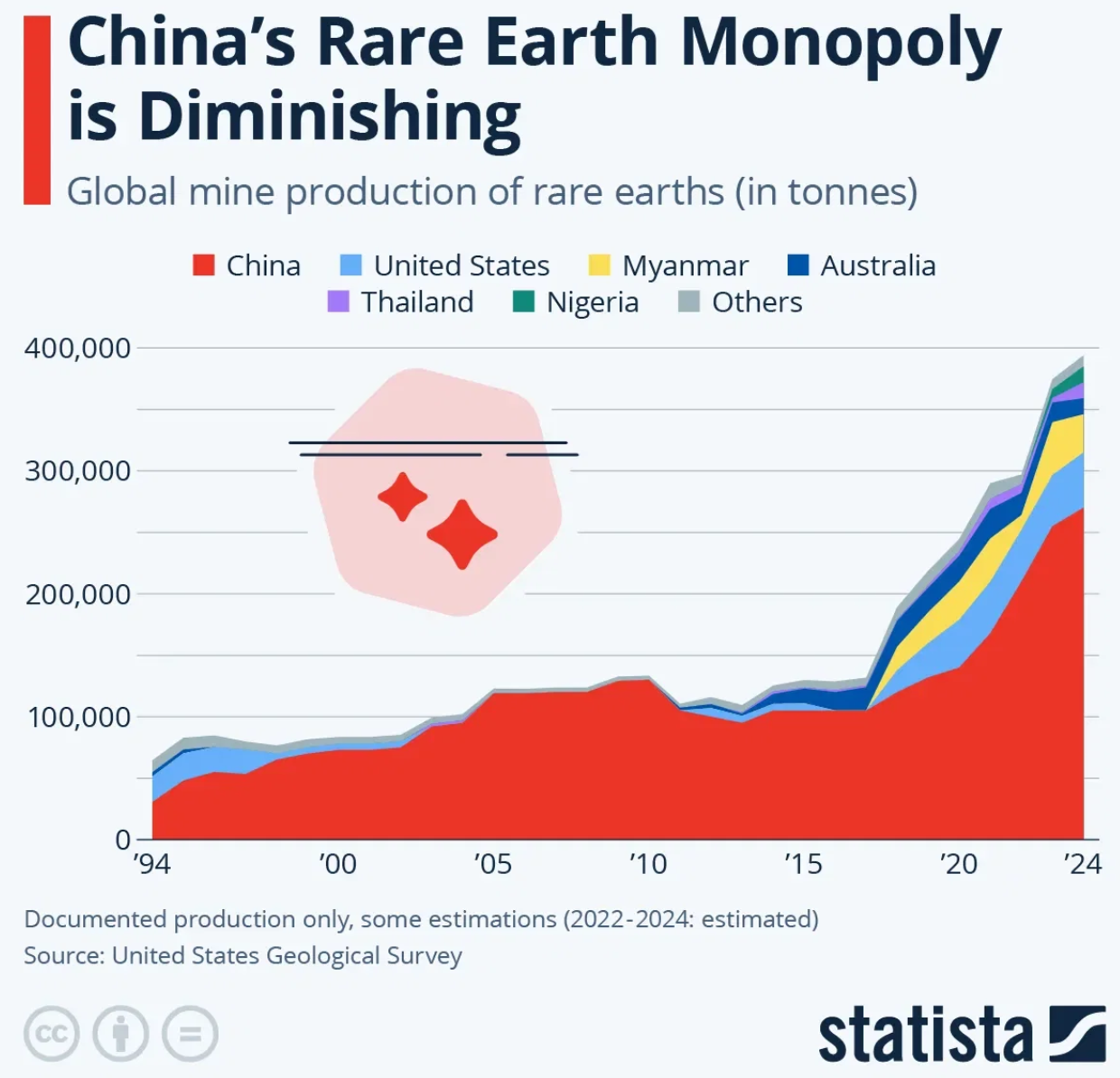

A L’AFFICHE : Terres Rares et Métaux Stratégiques

Dans un monde où la transition énergétique, la digitalisation et les logiques de souveraineté redessinent les contours de l’économie mondiale, les terres rares et les métaux dits critiques s’imposent comme des ressources hautement stratégiques. Leur importance dépasse largement le cadre technique ou industriel. Ils sont devenus :

⚔️ des actifs géopolitiques,

🌐des leviers de puissance,

Et, pour les investisseurs, un champ d’opportunités mais aussi de risques.

🔬 Les définitions : entre rareté technique et criticité stratégique

Contrairement à ce que leur nom suggère, les terres rares ne sont pas rares dans la croûte terrestre. Il s’agit d’un groupe de 17 éléments (15 lanthanides + scandium + yttrium).

Leur rareté est en réalité économique : ils sont difficiles à concentrer, coûteux à extraire, et encore plus à raffiner.

Ce sont des composants indispensables à la fabrication :

🧲 d’aimants permanents (moteurs électriques, éoliennes),

🔋 de batteries,

📱 d’équipements électroniques,

🎯de technologies militaires.

Les métaux critiques sont quant à eux définis par deux critères :

➡️ leur importance économique élevée,

➡️ leur risque élevé de rupture d’approvisionnement.

Ces critères varient selon les pays :

🛡️ L’Europe, les États-Unis, le Japon mettent l’accent sur la sécurité d’approvisionnement,

🏭 La Chine, l’Australie ou le Canada raisonnent en termes de souveraineté industrielle.

⚡️ Des enjeux économiques structurants, entre tension sur l’offre et appétit croissant de la demande

Le principal moteur de la demande en métaux critiques réside dans la transition énergétique. Une voiture électrique contient jusqu’à six fois plus de métaux qu’un modèle thermique. Le cuivre, le lithium, le nickel, le cobalt sont indispensables à l’électrification des usages, aux batteries, et à la croissance des énergies renouvelables.

Parallèlement, l’offre reste extrêmement concentrée. La Chine assure :

➡️ près de 70 % de la production minière des terres rares,

➡️ 85 % du raffinage mondial.

Face à cette dépendance, dans le but de sécuriser les approvisionnements, de remonter dans la chaîne de valeur, et de positionner leurs actifs sur les segments les plus rentables (raffinage, recyclage, composants), les grandes entreprises minières ont engagé une vague de fusions-acquisitions.

En 2024 :

🤝 Rio Tinto a racheté Arcadium Lithium (6,7 Mds $),

🤝 Livent a fusionné avec Allkem pour créer un géant du lithium (10,6 Mds $)

| 🌐 Géopolitique des métaux critiques : vers une cartographie conflictuelle des ressources 🇨🇳 Chine : ➡️ En avril, elle impose des restrictions à l’exportation sur 24 terres rares et minéraux critiques, en riposte aux droits de douane américains (145 %). 🇺🇸 États-Unis : ➡️ Signature d’un décret présidentiel pour évaluer les risques sur la sécurité nationale, ➡️ Projet de stockage stratégique de métaux issus des grands fonds marins (initiative controversée sur le plan écologique). 🇪🇺 Union européenne : Mise en œuvre du Critical Raw Materials Act, avec des objectifs ambitieux ➡️10 % d’extraction, ➡️40 % de raffinage, ➡️25 % de recyclage en Europe d’ici 2030 En conclusion, les métaux critiques ne sont pas un simple thème conjoncturel. Ils incarnent une mutation de fond dans l’économie mondiale, et, l’avenir de l’investissement responsable passera aussi par le choix éclairé des métaux du futur. Pour les investisseurs avertis, ils offrent un levier de croissance durable, à condition de : 🌐 comprendre les logiques d’interdépendance, 🔍 intégrer les nouveaux paramètres du risque (géopolitique, technologique, environnemental), 💰 capter les dynamiques de création de valeur à chaque maillon de la chaîne. |

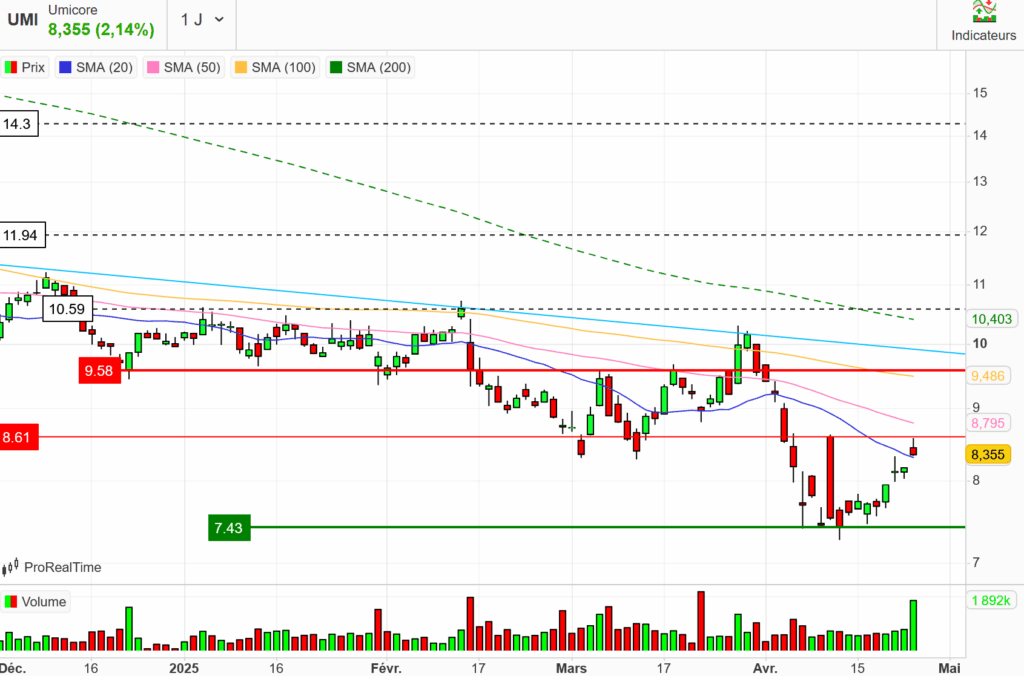

Focus : Umicore

« Materials for a Better Life »

L’histoire d’Umicore remonte à plus de 200 ans. Tout a commencé le 17 décembre 1805, Napoléon Bonaparte accorde à Jean Dony la concession de la mine Vieille-Montagne à Moresnet, à la frontière de la Belgique et l’Allemagne actuelles.

En 1989, la fusion d’Union Minière, Metallurgie Hoboken-Overpelt, et Vieille Montagne, donne Umicore, société belge issue de la tradition minière de la Belgique.

À l’origine spécialisée dans le zinc et le cuivre, Umicore s’est progressivement réinventée pour devenir un acteur clé de la technologie des matériaux avancés, notamment dans :

➡️ Les catalyseurs automobiles (47% du CA),

➡️ Le recyclage des métaux précieux (26% du CA),

➡️ Les matériaux spécialisés (15% du CA),

➡️ Les matériaux pour batteries électriques (12% du CA).

Aujourd’hui, Umicore est positionnée comme le leader mondial du recyclage de métaux précieux et un acteur émergent dans les solutions pour batteries.

Umicore dispose d’une présence mondiale, avec des implantations majeures sur tous les continents et emploie près de 12 000 personnes. Umicore est côtée sur Eurnext Bruxelles et sa capitalisation boursière est de 2 milliards d’euros.

Résultats 2024 :

➡️ Revenus hors métaux : 3,5 Mds € (en baisse par rapport à 2023).

➡️ EBITDA ajusté : 763 M€, soit une marge de 22 %

➡️ Résultat net ajusté : 255 M€.

➡️ ROCE (rendement des capitaux engagés) : 12,3 %.

➡️ Dette nette/EBITDA ajusté : 1,87x,

➡️ Dividende proposé : 0,50 € par action (rendement autour de 5 %)

Perspectives 2025 :

➡️ Confirmation d’un EBITDA ajusté attendu entre 720 et 780 M€

➡️ Impact limité des nouveaux droits de douane américains grâce à une flexibilité industrielle mondiale

➡️ Poursuite des mesures d’efficacité visant à générer +100 M€ supplémentaires d’EBITDA.

➡️ Réduction de 20 % des capex 2025 hors JV IONWAY (Volkswagen)

Cours actuel : 8,40 €

- Recommandation moyenne : CONSERVER *

- Objectif de Cours moyen : 11,14€ *

- Objectif de cours Haut : 20,00€ *

- Objectif de cours Bas : 8,40€ *

* Source ZoneBourse

Belle semaine !

Source : Eavest