« Explorer l’inconnu est la condition même de la connaissance. » |

| Gerard KUIPER né le 7 Décembre 1905 |

Cette semaine

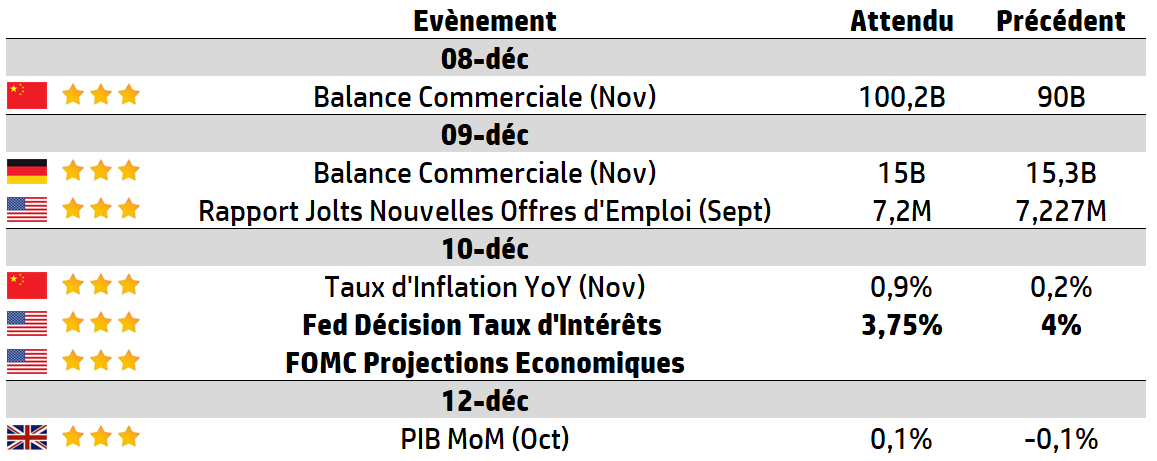

| Cette semaine, la Réserve fédérale américaine (Fed) publiera sa dernière décision pour 2025, et une baisse de 25 points de base semble presque certaine, les marchés boursiers ayant rebondi ces dernières semaines en anticipation de cette décision. Les banques centrales australienne et canadienne se réuniront également, mais elles devraient laisser leurs taux inchangés. L’inflation chinoise et le produit intérieur brut (PIB) britannique sont d’autres points à surveiller. Par ailleurs, l’actualité des entreprises est limitée, avec Gamestop, Oracle et Broadcom qui publient leurs résultats. |

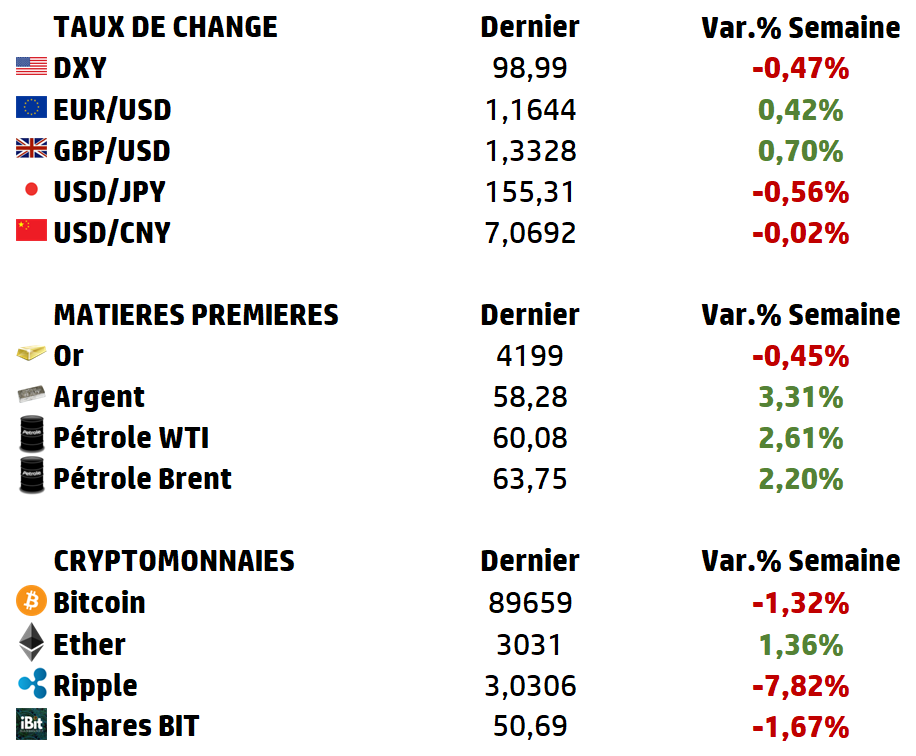

LES CHIFFRES ÉCONOMIQUES

Les News

Thales

Cryptographie post-quantique : Alors que la menace des futurs ordinateurs quantiques capables de casser les schémas cryptographiques actuels reste aujourd’hui hypothétique, Thales et le CEA s’allient pour préparer les exigences de certification à l’échelle européenne.

Safran

Prévoir une attaque comme dans “Minority Report” ? Safran AI, la division de Safran dédiée à l’intelligence artificielle, compte mettre au point un outil qui pourrait décupler les possibilités actuelles en matière de renseignement militaire. Développé avec un partenaire émirati, il pourrait voir le jour dans une première version dès l’an prochain.

Renault

Bien aidé par le leasing social, la R5 continue d’exploser les compteurs. Après les 4 551 unités immatriculées en France en octobre, Renault a livré 5 286 exemplaires de sa citadine électrique en novembre. La citadine électrique est très loin devant ses concurrentes.

BNP Paribas

Bnp Paribas annonce intégrer un consortium désormais composé de dix banques européennes afin de développer un stablecoin adossé à l’euro. Pour rappel, un stablecoin est un actif numérique (cryptoactif) conçu pour maintenir une valeur stable en étant adossé à un actif de référence, souvent une monnaie (comme l’euro ou le dollar). L’objectif est de limiter la volatilité des crypto-monnaies classiques.

MistralAI

Mistral AI annonce la sortie de sa nouvelle famille de modèles d’intelligence artificielle ouverts, Mistral 3, ce 2 décembre 2025. La start-up française les décrit comme des “frontier models”, c’est-à-dire comme ayant des performances de pointe, dignes des meilleurs modèles d’IA du marché.

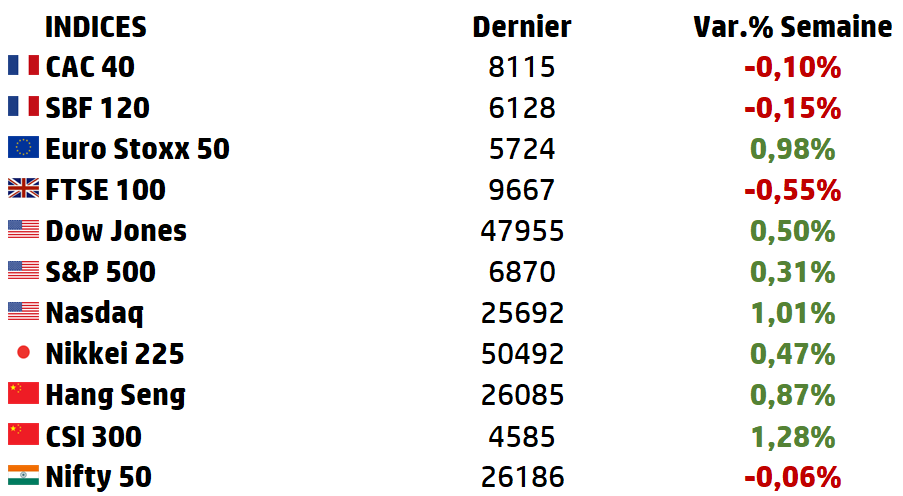

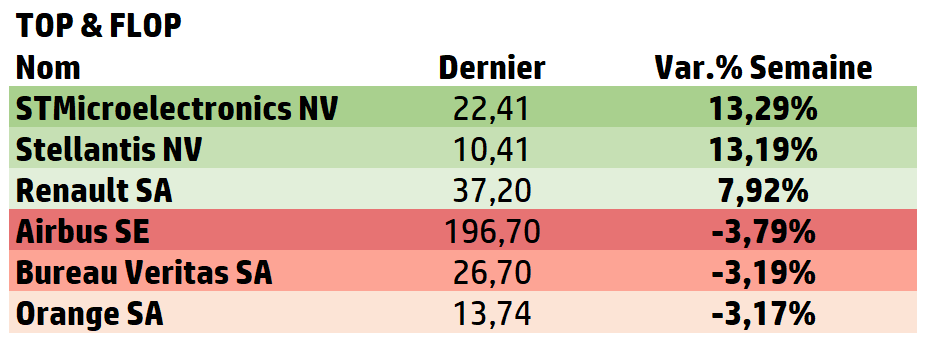

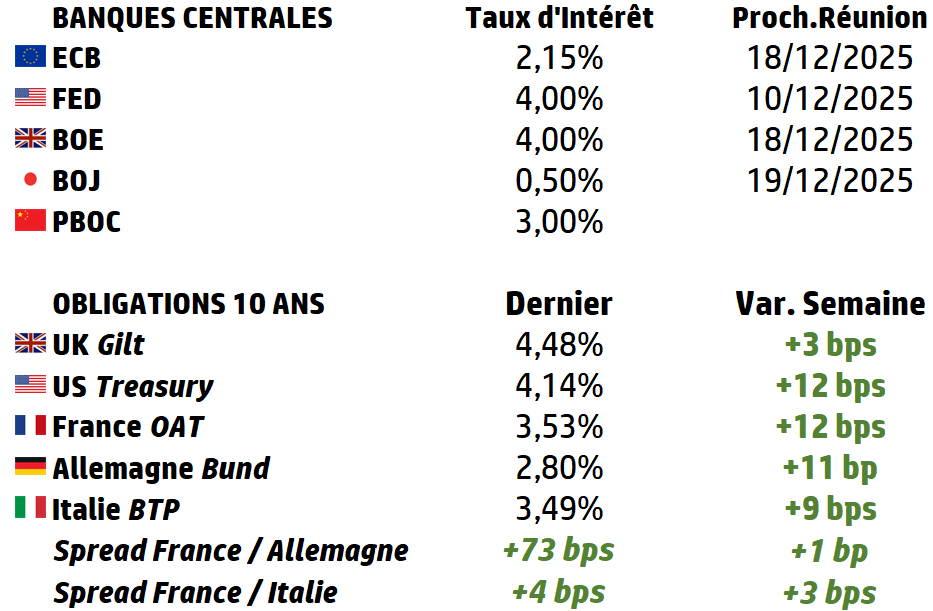

LES PERFORMANCES

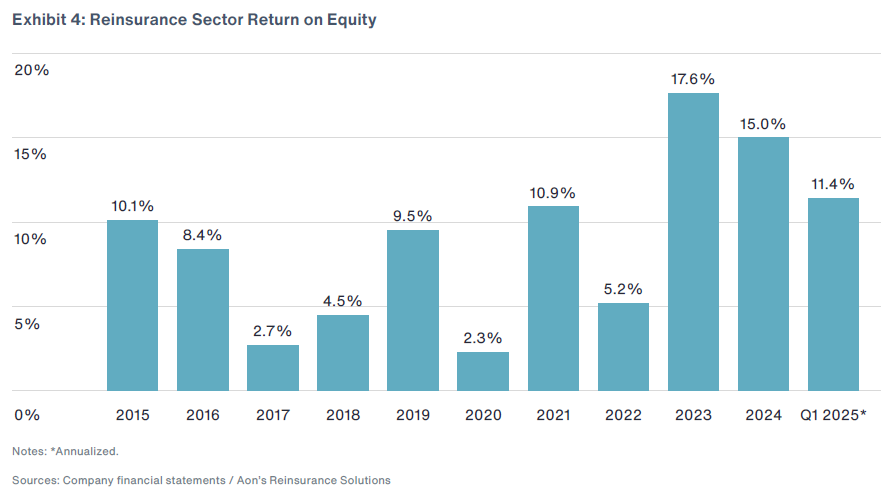

LE GRAPHE DE LA SEMAINE

A L’AFFICHE : Le Secteur Mondial de la Ré Assurance

Au sortir d’un cycle de durcissement tarifaire exceptionnel entre 2020 et 2023, la réassurance mondiale aborde l’année 2025 dans une position paradoxale : jamais le secteur n’a disposé d’un niveau de capital aussi élevé, jamais la capacité alternative n’a été aussi abondante, et pourtant les risques globaux — climatiques, géopolitiques, macrofinanciers — n’ont jamais semblé aussi complexes à modéliser.

Les différentes publications sur le secteur décrivent un marché en phase de normalisation, marqué par un cycle acheteur dans de nombreuses lignes, mais dont la solidité financière demeure remarquable.

L’enjeu des années 2025-2027 réside dans la capacité des réassureurs à conjuguer discipline de souscription, gestion du capital, et compréhension fine des nouveaux périls, afin de conserver des niveaux de profitabilité historiquement élevés (ROE high-teens en 2025).

Taille, structure et dynamique générale du marché mondial

Le marché mondial de la réassurance représente, selon les méthodologies, entre 470 Md $ (estimations fondées sur les primes brutes) et 790 Md $ (approche élargie IFRS 17). Ces différences reflètent la diversité des périmètres — inclusion ou non de la vie, de la santé, des revenus IFRS17, des primes “assumées” ou de la capacité alternative.

Les chiffres convergent cependant sur deux points essentiels :

➡️ Une croissance soutenue : la fourchette CAGR 2025-2030 s’établit entre 6 % et 11 %, avec une montée en puissance de l’Asie-Pacifique (CAGR > 7 %).

➡️ Une prédominance du traité : environ 75-76 % du marché mondial. Le facultatif gagne cependant en dynamisme, porté par la demande croissante sur des lignes spécialisées (cyber, énergie, infrastructures).

Le marché reste très concentré autour d’une dizaine de leaders globaux — Swiss Re, Munich Re, Hannover Re, Berkshire Hathaway (GenRe), SCOR, Everest, RenaissanceRe, Arch, PartnerRe, China Re — dont les stratégies définissent largement les tendances de capacité, d’appétit au risque et de tarification.

Un marché devenu excédentaire en capital : capacités traditionnelles et alternatives

L’un des enseignements majeurs des rapports Gallagher Re (HY-2025) et Aon (Mid-Year 2025) est l’augmentation continue du capital sectoriel.

➡️ Le capital dédié des réassureurs atteint 805 Md $ à mi-2025, en progression de +4,8 % sur un an.

➡️ Le capital économique ajusté (INDEX) s’élève à 660 Md $, soit +5 %.

La performance opérationnelle élevée depuis 2022 — ROE de 15 à 20 %, souscription profitable, amélioration des rendements obligataires — a permis une reconstitution rapide du capital.

À cela s’ajoute la croissance quasi explosive des ILS (Insurance-Linked Securities) :

➡️ Cat-bonds H1 2025 : record absolu > 16,8 Md $, avec plusieurs transactions unitaires > 1,5 Md $.

Cette abondance duale — capacité traditionnelle + capital alternatif — crée un excédent de capacité sur certains segments, facteur essentiel du retour à un cycle acheteur en 2025.

La normalisation tarifaire : un cycle progressivement favorable aux cédantes* (*assureurs primaires)

Les renouvellements de juin-juillet 2025 analysés par Aon indiquent une rupture nette avec le durcissement des années précédentes :

➡️ Dans les zones “loss-free” où il n’y pas de gros sinistre récents, les prix de la réassurance baissent — souvent entre 10 % et 15 %.

➡️ Les réassureurs acceptent de commencer à payer plus tôt en cas de sinistre, à nouveau de couvrir plusieurs petits sinistres cumulés (et pas seulement les gros événements).

➡️ Les comptes sinistrés, en revanche, restent stables ou légèrement haussiers, preuve que le marché demeure sélectif.

Cette différenciation croissante — selon l’historique de pertes, la qualité des données et la transparence des cédantes — constitue désormais l’un des piliers du fonctionnement de la réassurance mondiale.

La dynamique est plus mitigée en casualty US (RC), où les indemnisations pour dommages corporels augmentent plus vite que l’inflation normale (“social inflation”), la fréquence des “nuclear verdicts” et les incertitudes réglementaires imposent une discipline tarifaire soutenue.

| Performance opérationnelle et résultats financiers : un secteur toujours très rentable Malgré une première moitié de 2025 marquée par une sinistralité climatique élevée — 84 Md $ de sinistres assurés, soit l’un des H1 les plus coûteux depuis 2011 — la performance financière reste solide : ➡️ Combined ratio sectoriel : 87,5 % (HY-2025, Gallagher Re), contre 84,6 % en H1 2024. ➡️ Les NatCat représentent 9,6 % des primes, au-dessus du niveau normalisé. ➡️ Le ROE annualisé du secteur devrait néanmoins atteindre 17-18 % en 2025, soutenu par les rendements financiers. La hausse des taux sans risque depuis 2022 continue en effet de jouer un rôle déterminant : les portefeuilles obligataires se renouvellent à des niveaux de rendement nettement plus élevés, soutenant mécaniquement le résultat financier des réassureurs — facteur essentiel de la bonne tenue du ROE. Les grands enjeux structurels : climat, capital alternatif, cyber et modélisation Le secteur fait face à plusieurs défis de fond : 👉 Changement climatique et sinistres “secondaires” La montée en fréquence et sévérité des périls secondaires rend la tarification plus incertaine, tandis que les modèles cat doivent intégrer des régimes climatiques non stationnaires. 👉 Montée en puissance du capital alternatif Les ILS jouent un rôle désormais structurant dans les couches intermédiaires et les agrégats. Ils modèrent les hausses de tarifs traditionnels et ajoutent de la profondeur au marché. 👉 Explosion de la demande en cyber-réassurance La ligne cyber croît en double-digit, stimulée par la dépendance numérique mondiale. L’un des risques clés demeure la cyber-corrélation systémique (attaque cloud, infrastructure critique). 👉 Accélération technologique (IA, data) Les cédantes exigent des réassureurs davantage de modélisation probabiliste, d’outils de souscription automatisés et de capacité à absorber la complexité réglementaire (IFRS 17, Solvabilité II révisée). Le secteur mondial de la réassurance a profondément changé de nature depuis la crise Covid et le choc inflationniste 2021-2023. L’année 2025 marque l’entrée dans un cycle nouveau, où la surabondance de capital — traditionnel et alternatif — redistribue le rapport de force au profit des cédantes, tout en obligeant les réassureurs à une discipline technique impeccable. Grâce à une profitabilité élevée, une solvabilité très supérieure aux exigences réglementaires, et une capacité à intégrer l’innovation technologique, la réassurance mondiale apparaît, paradoxalement, comme l’un des secteurs les plus résilients des services financiers globaux. Toutefois, la montée des périls climatiques, le risque cyber systémique et la volatilité macro imposeront une vigilance extrême au cours des deux prochaines années. |

Focus : SCOR « The Art and Science of Risk »

SCOR est un réassureur français créé en 1970, devenu aujourd’hui le 6ᵉ réassureur mondial par primes nettes émises, avec environ 5 000 clients (assureurs et grands corporates).

SCOR dispose de plus de 37 bureaux et opère dans plus de 150 pays, ce qui lui permet de mutualiser des risques extrêmement hétérogènes (ouragans US, tempêtes européennes, mortalité en Asie, longévité en Europe…). SCOR emploie 3621 personnes, est côtée à la bourse de Paris et sa capitalisation est d’environ 5 milliards d’euros.

Le groupe est organisé en trois business units :

👉 SCOR P&C : réassurance et (ré)assurance dommages & responsabilité.

➡️ Réassurance de dommages, cat nat, responsabilité, lignes spéciales (marine, aviation, énergie…), SCOR Business Solutions, Alternative Solutions.

➡️ C’est le moteur de rentabilité court terme (ratio combiné, CSM sur nouvelles affaires).

👉 SCOR L&H : réassurance vie & santé.

➡️ Réassurance vie, prévoyance, santé, longévité, solutions financières (financement de portefeuille, capital relief, etc.).

➡️ Métier plus « long terme », générant beaucoup de CSM et de cash-flows récurrents.

👉 Investments : gestion du portefeuille financier et gestion pour compte de tiers via SCOR Investment Partners.

➡️ Portefeuille d’environ 23–24 Md€ investi majoritairement en obligations (≈ 78–79 % du portefeuille), de qualité moyenne A+, duration ≈ 3,9 ans.

➡️ Rendement courant autour de 3,5 %; taux de réinvestissement ≈ 4,0 % au T3 2025.

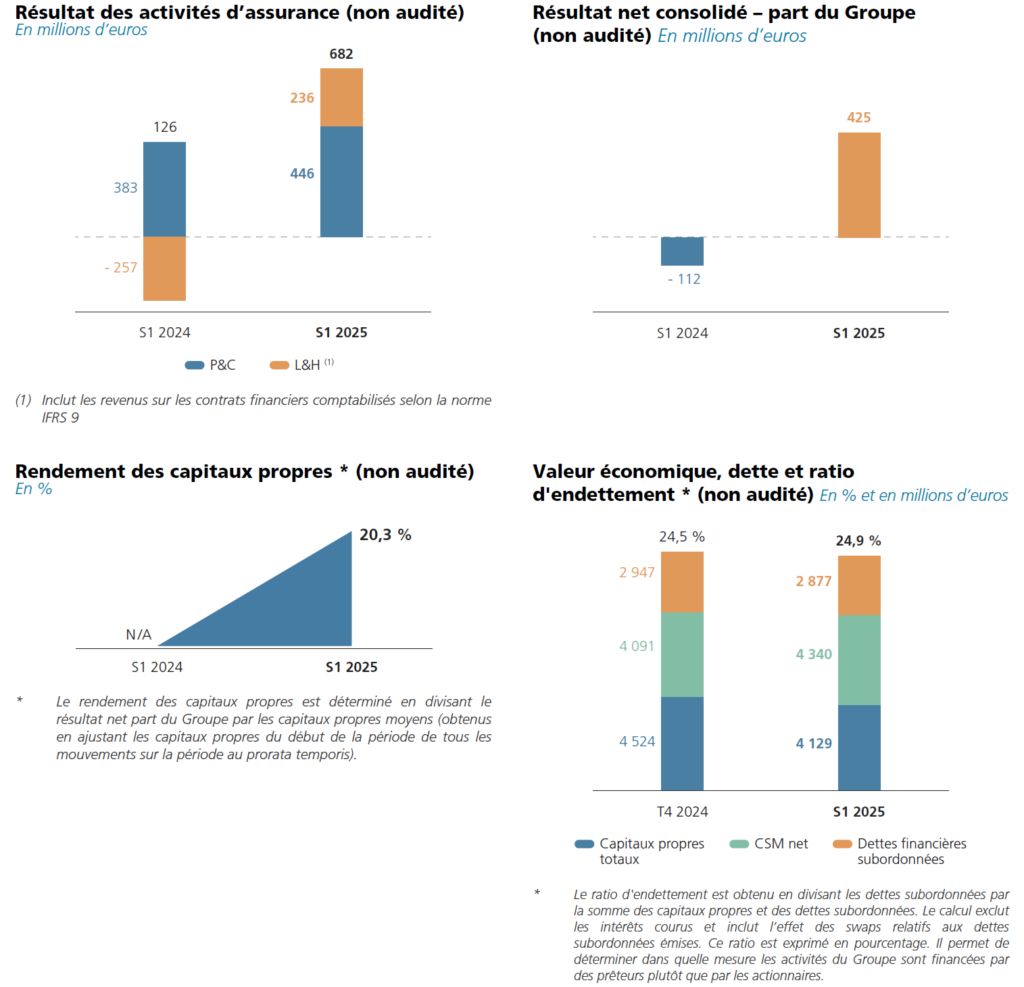

L’examen du Rapport Financier Semestriel 2025 met en lumière un retournement significatif. En effet, SCOR passe d’une perte de –112 M€ au S1 2024 à un résultat net de 425 M€ au S1 2025.

➡️ Primes brutes émises : 9,57 Md€ (-4,0 % à taux de change constants).

➡️ Revenus d’assurance (IFRS 17) : 7,88 Md€ (-3,4 % à taux constants).

➡️ Résultat net, part du groupe : 425 M€ (vs -112 M€ au S1 2024).

➡️ ROE annualisé : 20,3 %.

➡️ Rendement sur actifs investis : 3,7 % (vs 3,3 % au S1 2024).

➡️ Cash-flow opérationnel : 546 M€ (vs 286 M€ un an plus tôt).

Le communiqué du 31/10/2025 confirme la tendance :

➡️ Résultat net T3 2025 : 217 M€ (211 M€ ajusté).

➡️ Résultat net 9M 2025 : 642 M€ (631 M€ ajusté), vs -229 M€ sur 9M 2024.

➡️ ROE annualisé :

- 22,1 % au T3,

- 19,9 % sur 9M 2025.

SCOR constitue en 2025 non pas une valeur défensive, mais une valeur de spécialité, où la compréhension du cycle, de la solvabilité et de la qualité de souscription est essentielle. Le redressement en cours, s’il se confirme, pourrait permettre au titre de combler une partie de la décote structurelle qui le sépare encore de sa valeur économique réelle.

Cours Actuel : 26,40€

AlphaValue/Baader Europe : achat, objectif de cours 37,30€

Morgan Stanley : surpondérer, objectif de cours 33€

Jefferies : conserver, objectif de cours 27,50€

Source : Eavest