| « La science avance lorsque nous acceptons que l’univers soit plus étrange que nos hypothèses. » |

| James VAN ALLEN – né le 8 Mars 1914 |

Cette semaine

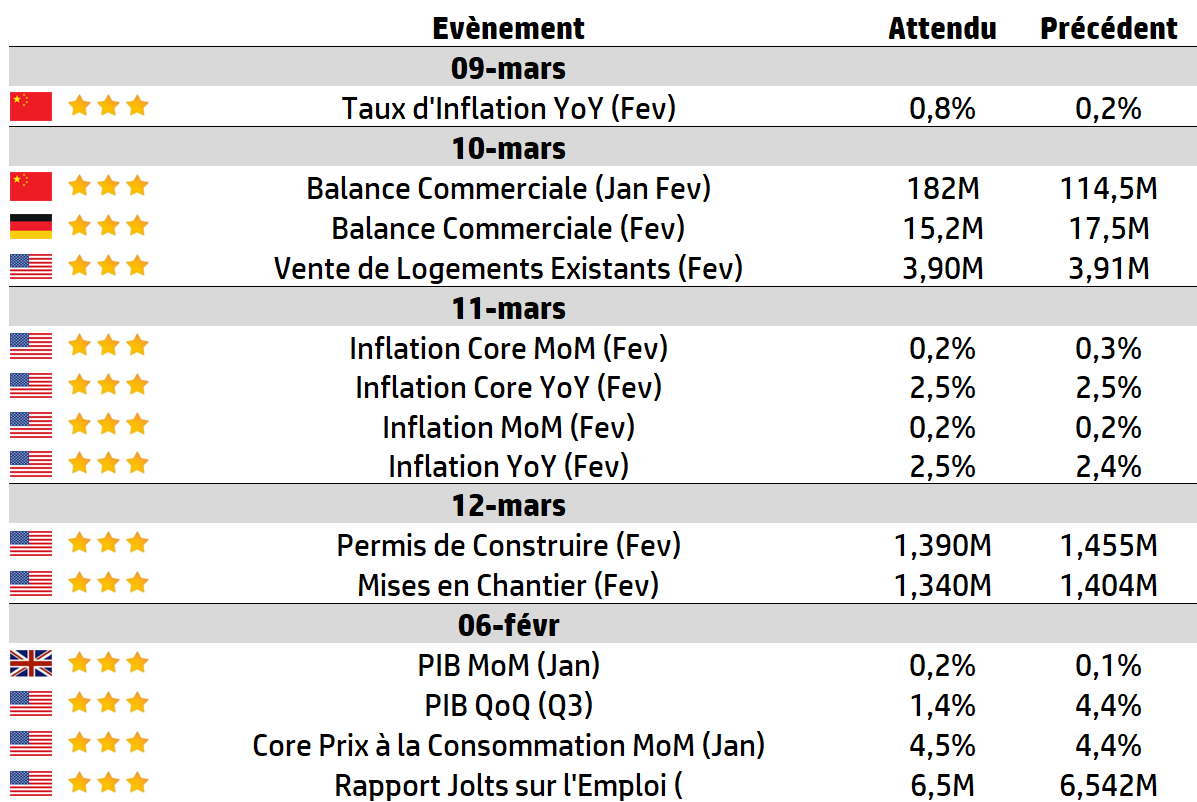

| L’inflation américaine et chinoise seront les données clés à surveiller cette semaine, même si les chiffres ne couvrent que le mois de février et que l’impact de la flambée des prix du pétrole cette semaine ne devrait donc pas apparaître. La saison des résultats aux États-Unis commence à ralentir, mais Oracle publie ses résultats cette semaine, tandis qu’en Allemagne ET en France, Rheinmetall, Vivendi et Eurazeo publient leurs résultats. |

LES CHIFFRES ÉCONOMIQUES

Les News

Amazon & OpenAI

C’est un beau contrat que viennent de signer Amazon Web Services et OpenAI : le premier investit 50 milliards de dollars dans le second, en échange de quoi AWS devient fournisseur exclusif de distribution cloud tiers pour la plateforme Frontier de la start-up.

Renault Accélère son Offensive à l’International

Avec Bridger Concept, Renault réinvente les proportions du véhicule urbain : un SUV audacieux, compact (moins de 4 mètres) et pourtant très spacieux à l’intérieur. Ce nouveau show-car préfigure un véhicule de série qui sera conçu en Inde, un marché clé pour le développement de la marque Renault à l’international.

Batteries Electriques Coopération France/Chine

L’entreprise chinoise XTC et le français Orano, réunis dans la coentreprise Neomat, annoncent un investissement d’environ 500 millions d’euros pour construire une usine de matériaux actifs de cathode à Dunkerque. Un projet stratégique pour la chaîne de valeur des batteries en France, dont la production doit démarrer fin 2028.

Terres Rares, Monopole Chinois Brisé

REalloys est pionnier dans la conversion des oxydes de terres rares en métaux finis aux États-Unis, brisant ainsi le monopole chinois sur cette étape cruciale. Cette approche intégrée garantit que l’ensemble de la chaîne d’approvisionnement en terres rares reste en Amérique du Nord, éliminant ainsi la dépendance vis-à-vis de la Chine.

Sanofi Fait ses Emplettes en Chine

Le laboratoire français s’est entendu avec Sino Biopharmaceutical pour récupérer les droits d’un traitement innovant positionné notamment contre la maladie du greffon contre l’hôte. Sanofi va verser 135 millions de dollars pour ce composé.

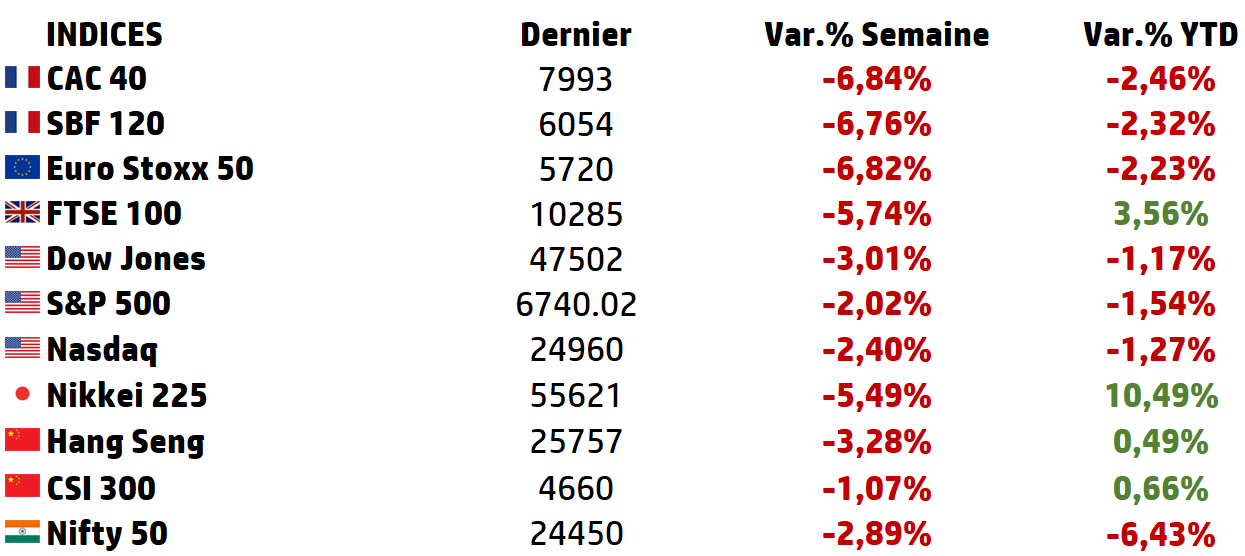

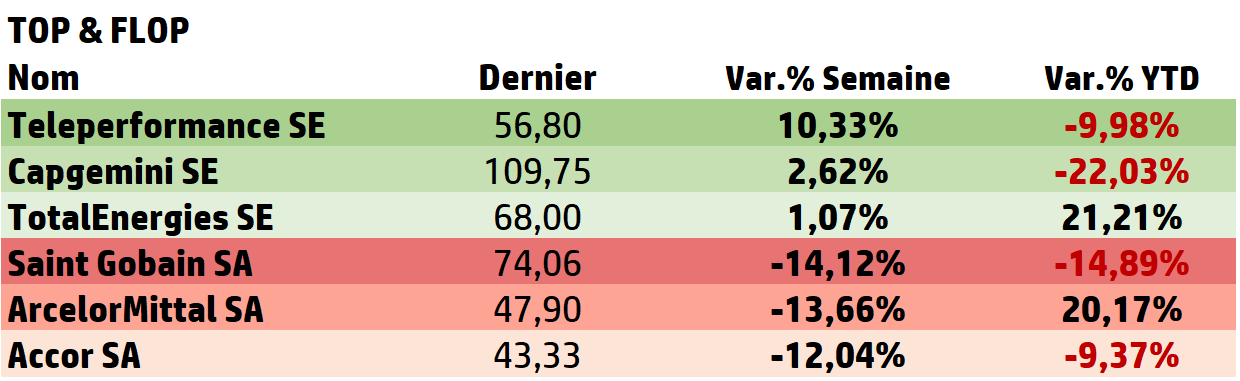

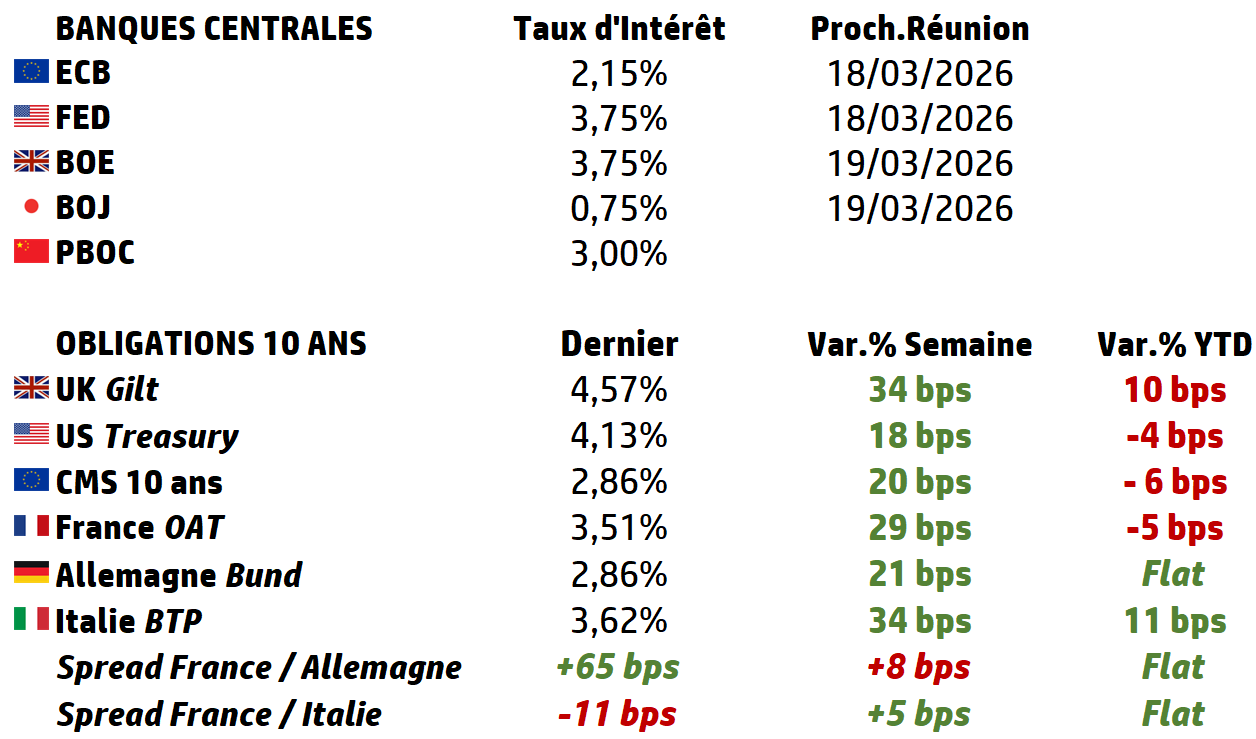

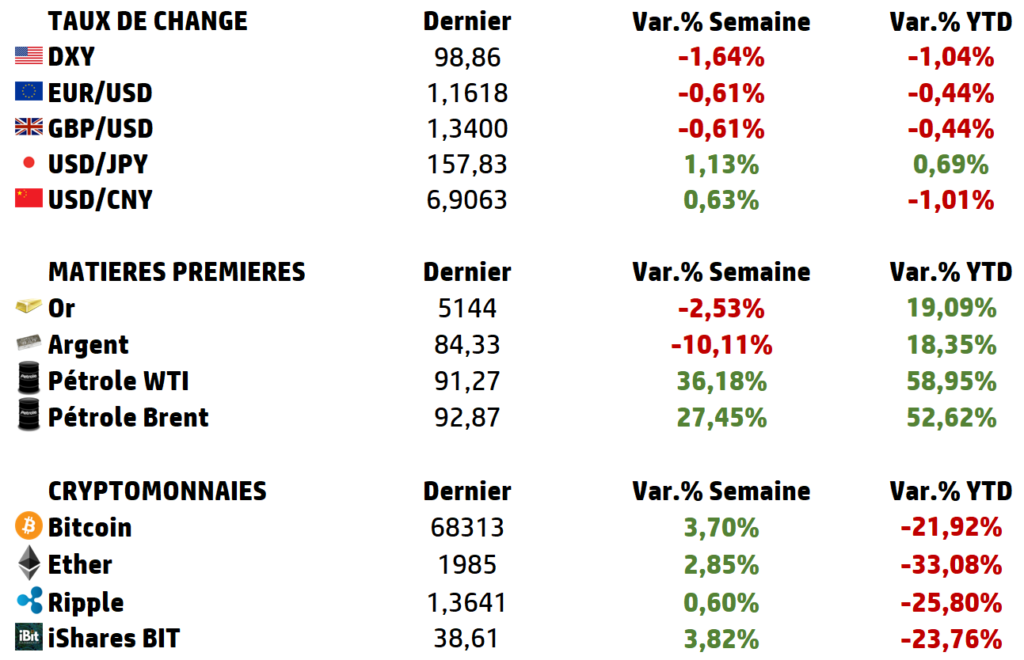

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

A L’AFFICHE

Le pétrole : histoire d’un marché mondial, fonctionnement d’un système stratégique, et mémoire des chocs qui le traversent.

Le pétrole n’est pas seulement une matière première énergétique. Il est à la fois une ressource physique, une infrastructure mondiale, un actif financier, un instrument de puissance, et un révélateur des rapports de force internationaux.

Au XXe siècle, il a été le carburant de l’industrialisation, de la motorisation de masse et de la puissance militaire. Au XXIe siècle, il reste central malgré la transition énergétique.

Histoire du marché du pétrole et fonctionnement du marché pétrolier

👉 Des “Seven Sisters” au marché mondial intégré

Le marché pétrolier moderne s’est d’abord construit sous domination des grandes compagnies occidentales. Pendant des décennies, les grandes majors – les fameuses “Seven Sisters” – contrôlent l’exploration, la production, le transport, le raffinage et la commercialisation.

Puis, à mesure que les États producteurs nationalisent leurs ressources, notamment au Moyen-Orient, le centre de gravité se déplace des compagnies vers les souverainetés productrices.

Fondée en 1960 par l’Arabie saoudite, l’Iran, l’Irak, le Koweït et le Venezuela, l’OPEP concentre aujourd’hui environ 40 % de la production mondiale de pétrole. Son fonctionnement repose sur une logique de cartel : des quotas de production sont coordonnés afin d’influencer l’offre mondiale et, indirectement, les prix.

Le marché pétrolier n’est donc ni totalement concurrentiel ni totalement administré. C’est un marché hybride : la formation du prix est marchande, mais le volume disponible est fortement influencé par des décisions politiques, étatiques et géopolitiques. Le pétrole se situe ainsi à mi-chemin entre une commodity et un outil de puissance.

👉 Il n’existe pas un pétrole, mais des pétroles

Parler du “prix du pétrole” est en réalité une simplification. Il existe de nombreuses qualités de brut, différenciées par leur densité, leur viscosité, leur teneur en soufre et leur rendement en produits raffinés.

C’est pourquoi chaque brut se négocie avec une prime ou une décote par rapport à un pétrole de référence.

Les grands benchmarks sont désormais bien établis.

➡️ Brent pour l’Europe et une large part du commerce maritime mondial,

➡️ WTI pour l’Amérique du Nord, Dubai/Oman pour le Golfe et l’Asie.

intégration de capteurs sophistiqués.

Ces références se sont imposées depuis les années 1980 parce qu’elles bénéficient de cotations continues, de marchés à terme liquides et d’une forte visibilité internationale. Autrement dit, le benchmark ne l’emporte pas forcément parce qu’il est “le meilleur pétrole”, mais parce qu’il sert de base commune de prix à un marché mondial.

👉 Le fonctionnement concret : amont, aval, spot, futures, traders

Le pétrole suit une chaîne de valeur classique : amont, milieu, aval.

➡️ L’amont rassemble l’exploration et la production ;

➡️ le midstream concerne le transport, le stockage et les terminaux ;

➡️ l’aval couvre le raffinage, la distribution et la pétrochimie.

Le marché physique fonctionne d’abord via le spot. Une cargaison peut changer plusieurs fois de mains avant livraison. Le trader joue ici un rôle essentiel : il sécurise l’approvisionnement des raffineries, revend les surplus, arbitre entre bassins de production et centres de consommation, et exploite les différentiels de qualité, de temps et de localisation.

À côté du marché physique existe le marché “papier”, c’est-à-dire les marchés à terme. Sur NYMEX pour le WTI et ICE pour le Brent, les contrats futures permettent aux producteurs de vendre à l’avance, aux raffineurs d’acheter à terme, et aux investisseurs de prendre une exposition au prix futur du baril. En théorie, ces marchés améliorent la liquidité et la couverture.

Le prix final d’un brut donné ne se forme donc pas “en soi”. Il se forme comme un différentiel par rapport à un benchmark, ajusté selon la qualité du brut, le lieu de chargement, la date de livraison, l’état des stocks, la situation du raffinage, le coût du fret maritime et les risques géopolitiques.

👉 Les variables qui déterminent les prix

Quatre familles de facteurs dominent.

➡️ La première est l’offre. Elle dépend des capacités de production de l’OPEP et de l’OPEP+, de la croissance hors OPEP, des investissements amont, des défaillances techniques et des contraintes géologiques. Après 2023, la hausse de production hors OPEP – surtout États-Unis, Canada, Brésil et Guyana – a fortement contribué à desserrer le marché.

➡️ La deuxième est la demande. Elle varie avec la croissance mondiale, la Chine, les transports, l’activité industrielle et l’efficacité énergétique. La demande mondiale progresse encore, mais beaucoup plus lentement qu’autrefois : +0,6 % en 2025 puis +0,8 % en 2026 selon les scénarios.

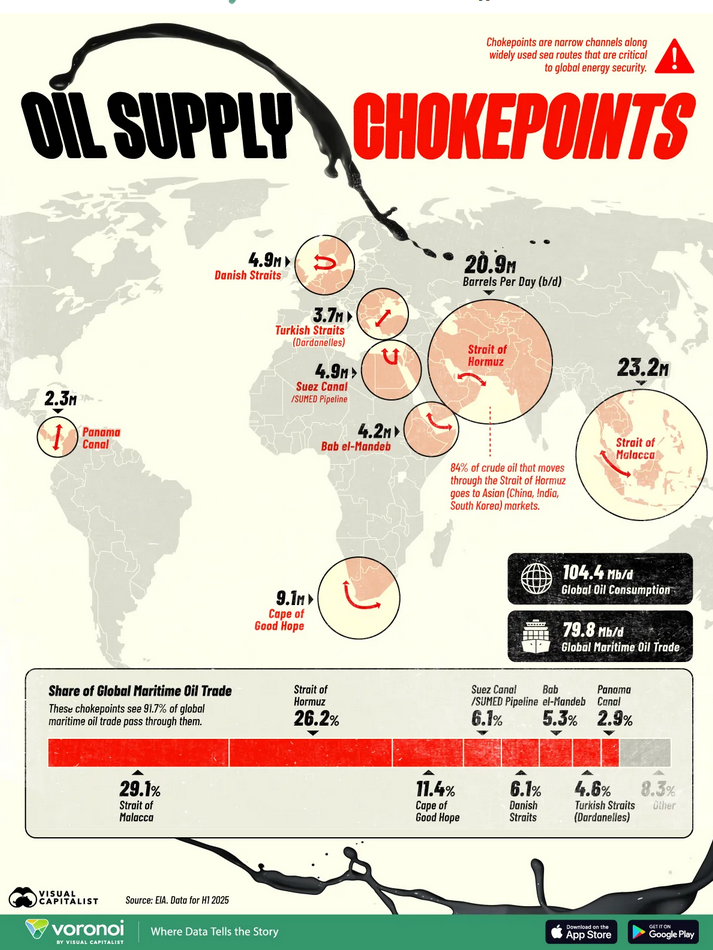

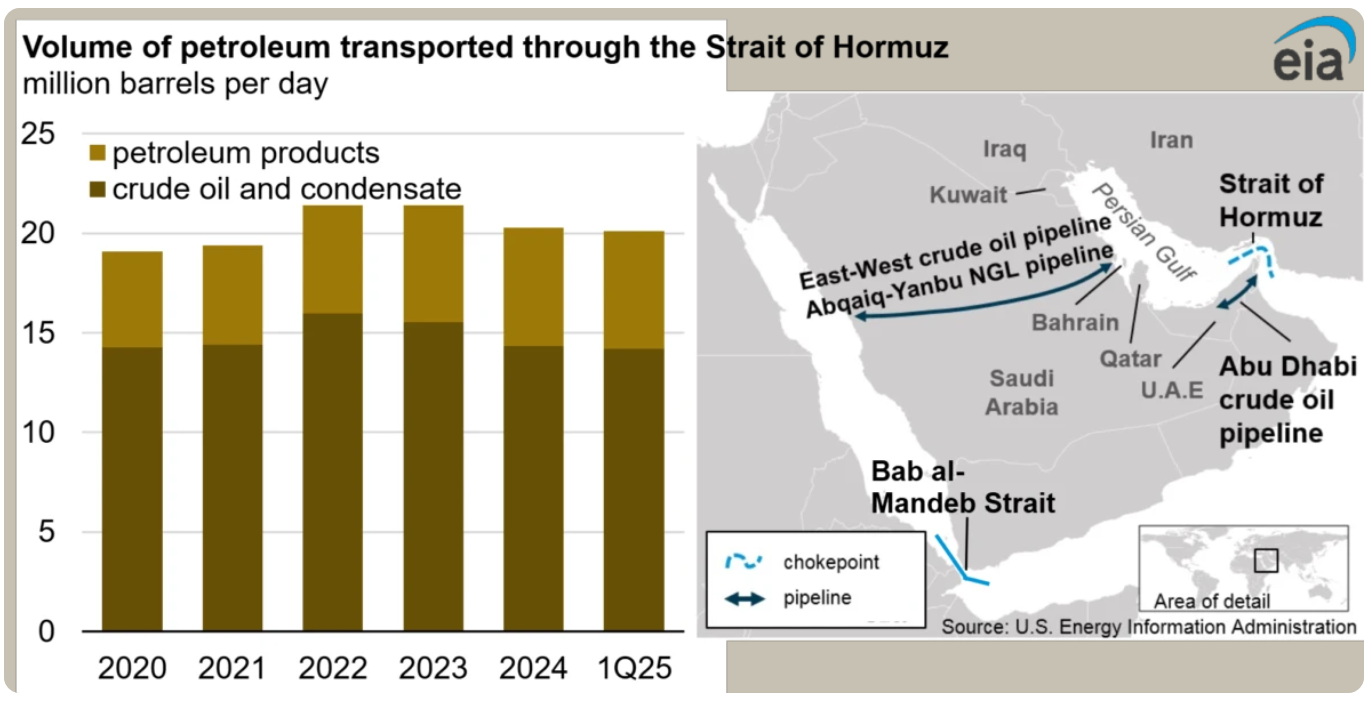

➡️ La troisième est la logistique. Les détroits, ports, oléoducs, terminaux de chargement, capacités de stockage et raffineries sont essentiels. Le marché du pétrole n’est pas seulement un marché de molécules, c’est un marché de flux. Une rupture au détroit d’Ormuz, comme actuellement, ou un engorgement à Cushing peut produire un choc de prix même sans destruction massive de production. L’épisode du WTI négatif en avril 2020 illustre parfaitement cette dépendance à la logistique.

➡️ La quatrième est l’anticipation. Les marchés réagissent non seulement aux pénuries effectives, mais au risque de pénurie. Ainsi, la guerre actuelle avec l’Iran, une attaque sur des infrastructures nigérianes ou une panne de raffinerie peuvent faire bouger immédiatement les prix parce que les traders réévaluent la probabilité d’un déficit futur.

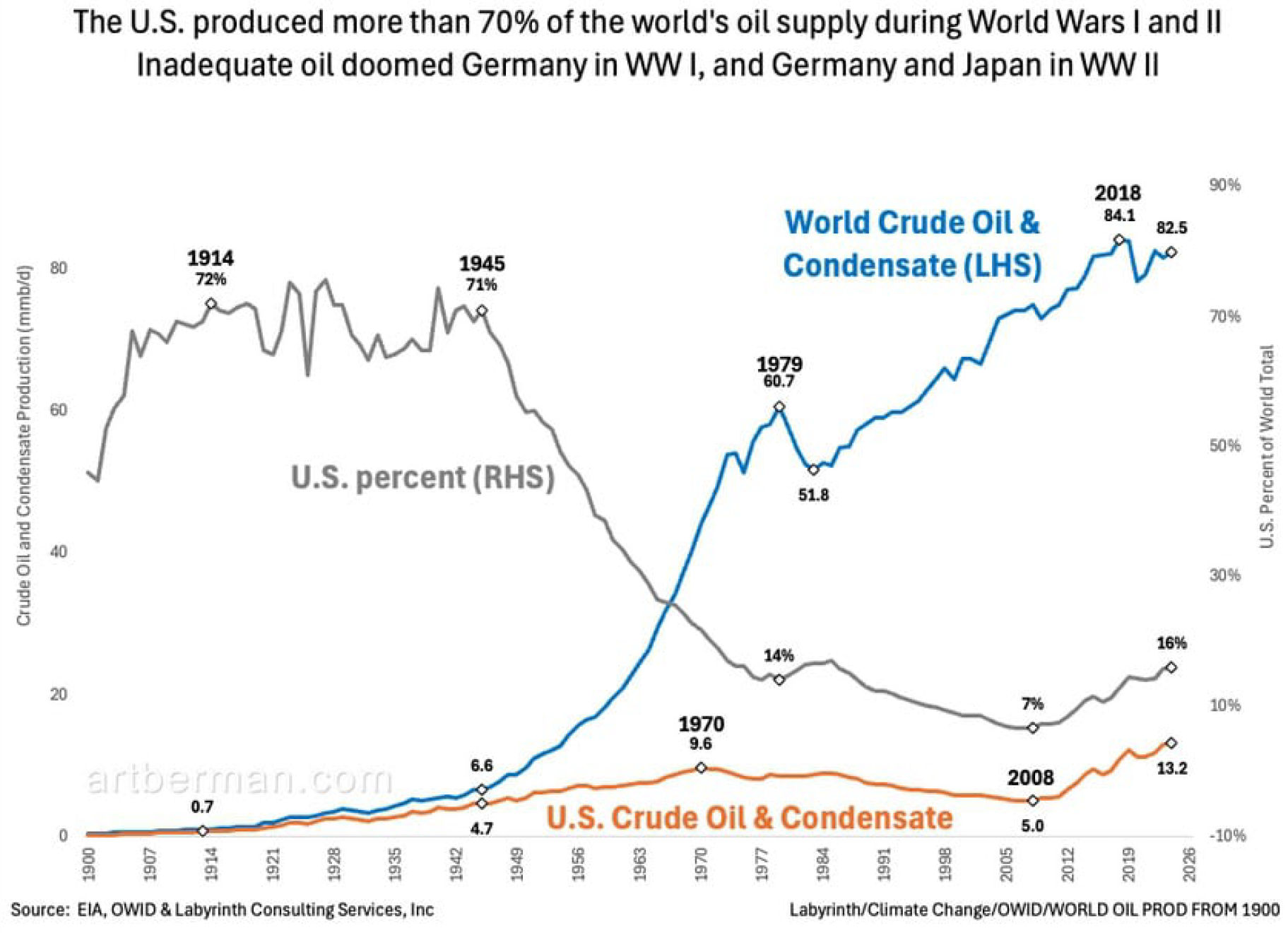

| Les grands chocs économiques et géopolitiques ayant bouleversé le marché pétrolier 👉 1973 : le premier choc pétrolier, ou la découverte de “l’arme du pétrole” L’année 1973 reste le grand traumatisme fondateur. La guerre du Kippour déclenche l’embargo des pays arabes exportateurs contre les États soutenant Israël. Les prix du brut sont alors multipliés par quatre. Le marché découvre brutalement que l’énergie n’est pas qu’une matière première : c’est une arme géopolitique. Les conséquences sont considérables : ralentissement économique, inflation, rationnement, programmes d’économies d’énergie, accélération du nucléaire en Europe et au Japon, relance de productions non OPEP comme la mer du Nord et certains champs américains. Le rapport Baker Institute souligne qu’un héritage durable de 1973 est précisément la diversification énergétique, l’efficacité des véhicules et la recherche d’une plus grande autonomie stratégique. 👉 1979-1981 : révolution iranienne, guerre Iran-Irak et deuxième choc pétrolier La révolution iranienne, puis le début de la guerre Iran-Irak, désorganisent deux producteurs majeurs. Planète Énergies indique que le prix du pétrole est multiplié par deux entre 1978 et 1981. Le second choc pétrolier confirme que le Golfe persique est le cœur géopolitique du marché mondial. Ce deuxième choc diffère toutefois du premier. Les économies consommatrices réagissent davantage : sobriété, substitution énergétique, amélioration de l’efficacité, hausse de l’offre hors OPEP. Autrement dit, le choc fait monter les prix, mais prépare aussi la future correction. 👉 1986 : le contre-choc pétrolier Au milieu des années 1980, l’OPEP se heurte à la montée des productions non OPEP et à une demande moins dynamique. Après avoir réduit sa production pour défendre les prix, l’Arabie saoudite change de stratégie fin 1985 et choisit de reprendre des parts de marché. Planète Énergies rappelle que les prix s’effondrent alors autour de 30 dollars le baril : c’est le “contre-choc pétrolier”. Ce moment est crucial car il montre que le marché pétrolier n’est pas seulement vulnérable aux chocs haussiers. Il peut aussi s’effondrer lorsque l’offre excède la demande ou quand le leader du cartel choisit la guerre des volumes plutôt que la défense des prix. 👉 1990-1991 : invasion du Koweït et première guerre du Golfe L’invasion du Koweït par l’Irak réinstalle brutalement le risque de guerre sur les grands gisements du Golfe. Le pétrole n’est plus seulement le contexte du conflit, il en est une cause directe. La leçon de 1990-1991 est importante : quand une zone qui concentre réserves, exportations et routes maritimes stratégiques entre en guerre, la prime de risque géopolitique s’ajoute immédiatement au prix du baril. 👉 1998 : la crise asiatique, un choc de demande Tous les chocs pétroliers ne viennent pas de l’offre. En 1998, la crise financière asiatique provoque un effondrement de la demande alors même que l’OPEP avait augmenté sa production. Résultat, les prix tombent sous 20 dollars le baril. Cet épisode rappelle une règle fondamentale : sur le pétrole, la récession mondiale peut être aussi puissante qu’une guerre régionale. Quand la demande chute brutalement, même une offre disciplinée peine à soutenir les prix. 👉 2003 puis 2007-2008 : guerre d’Irak, émergence chinoise et flambée jusqu’à 144 dollars En 2003, la deuxième guerre du Golfe perturbe l’Irak, mais l’OPEP parvient à compenser suffisamment pour éviter une explosion immédiate des prix. Puis, entre 2007 et 2008, plusieurs facteurs se cumulent : incidents de production au Venezuela et au Nigeria, forte demande des émergents, en particulier de la Chine, tensions logistiques et marchés financiers très tendus. Le baril grimpe de 96 dollars en janvier 2008 à 144 dollars en juillet 2008. Cette flambée est ensuite suivie de l’effondrement lié à la crise financière mondiale. Le même document précise qu’après la faillite du système bancaire américain, la demande mondiale de pétrole se contracte pour la première fois depuis 1982-1983 et le baril retombe autour de 35 dollars. 👉 2010-2020 : printemps arabes, schiste américain et recomposition du pouvoir pétrolier Les printemps arabes, les menaces iraniennes sur Ormuz et la vigueur des émergents entretiennent des cours durablement élevés au début des années 2010. Mais le changement majeur vient des États-Unis : la révolution du pétrole et du gaz de schiste bouleverse la hiérarchie énergétique mondiale. Planète Énergies souligne que l’autonomie pétrolière américaine est passée d’environ un tiers en 2005 à 65 % en 2022. Le schiste a trois effets stratégiques. Il accroît l’offre mondiale hors OPEP. Il réduit la dépendance énergétique américaine vis-à-vis du Moyen-Orient. Il rend le marché plus réactif aux prix : une hausse durable stimule vite l’investissement non conventionnel ; une baisse prolongée l’étrangle. 👉 2020 : le choc pandémique et l’anomalie du WTI négatif La pandémie est un choc historique par l’ampleur de la destruction de demande. Les analyses chiffrent la consommation mondiale à 91,5 mb/j en 2020, contre 100,6 mb/j en 2019, soit une chute d’environ 9 %. Le Brent moyen tombe à 41,8 dollars en 2020, contre 64,3 dollars en 2019. L’image la plus frappante reste toutefois le WTI négatif en avril 2020, lié à l’engorgement des capacités de stockage américaines. Cet épisode montre que le pétrole est un actif physique avant d’être un actif financier : quand les stocks sont pleins, le prix peut s’effondrer non parce que le pétrole “ne vaut plus rien”, mais parce que le coût de s’en débarrasser devient supérieur à sa valeur immédiate. 👉 2022-2024 : la guerre en Ukraine et le retour de l’énergie comme arme Même si le gaz a été plus directement au cœur du choc européen, la guerre en Ukraine a réinstallé un climat de guerre énergétique. Le document de Michael LaBelle insiste sur le retour de l’énergie comme “arme de guerre”, en rappelant le parallèle entre l’embargo de 1973 et la stratégie russe de restriction des flux. Les sanctions européennes ont réduit massivement les importations d’hydrocarbures russes et forcé une redirection des flux mondiaux. Le pétrole a alors intégré davantage de primes de risque logistique, de fragmentation commerciale et de redéploiement des routes énergétiques. 👉 2025-2026 : guerre États-Unis–Israël–Iran, détroit d’Ormuz et retour du risque systémique La guerre ouverte entre les États-Unis, Israël et l’Iran a transformé un marché qui anticipait encore récemment un excédent d’offre en marché de pénurie potentielle. Environ 15 mb/j de brut et 4,5 mb/j de produits raffinés sont affectés par l’effondrement du trafic via Ormuz, avec un Brent repassé au-dessus de 90 dollars, en hausse de près de 30 % en une semaine. Le trafic de tankers s’est brutalement contracté après le déclenchement de la guerre. Ce point est décisif car le détroit d’Ormuz est le principal goulet d’étranglement pétrolier mondial. L’EIA rappelait encore récemment qu’au premier semestre 2025, environ 20 % de l’offre mondiale de pétrole et de produits liquides transitait par ce passage. La nouveauté de ce choc est qu’il combine plusieurs couches de vulnérabilité. ➡️ D’abord, c’est un choc sur un détroit, donc sur la circulation elle-même. ➡️ Ensuite, c’est un choc sur les anticipations d’assurance, de fret, de stockage et de disponibilité asiatique. ➡️ Enfin, il survient dans un marché qui, structurellement, n’était pas extrêmement tendu avant la crise : l’IEA projetait encore en février 2026 une hausse de l’offre mondiale à 108,6 mb/j en 2026 après +3,1 mb/j en 2025, tandis que l’EIA anticipait un Brent moyen autour de 69 dollars en 2026. Autrement dit, le choc géopolitique est venu renverser brutalement un scénario fondamentalement baissier ou modérément excédentaire. Il faut donc distinguer deux temporalités. ➡️ À court terme, la guerre crée une prime de risque explosive et peut provoquer une tension réelle d’approvisionnement. ➡️ À moyen terme, si le conflit est contenu, le marché pourrait retrouver des forces de rappel : croissance plus lente de la demande, montée de l’offre hors OPEP, ajustement des stocks stratégiques et arbitrages commerciaux mondiaux. Si le marché spot du pétrole et les marchés obligataires montrent une nervosité certaine et un possible retour de l’inflation, certains signaux sur les métaux précieux et les dérivés laissent penser que des opérateurs considèrent encore le choc comme potentiellement transitoire. L’histoire du pétrole montre une constante : ce marché n’est jamais seulement économique. Il est physique, financier, industriel, monétaire et géopolitique à la fois. Et la guerre actuelle entre les États-Unis, Israël et l’Iran rappelle qu’en dépit de la transition énergétique, le vieux cœur pétrolier du monde – le Golfe et Ormuz – reste capable de déstabiliser à lui seul l’économie mondiale. |

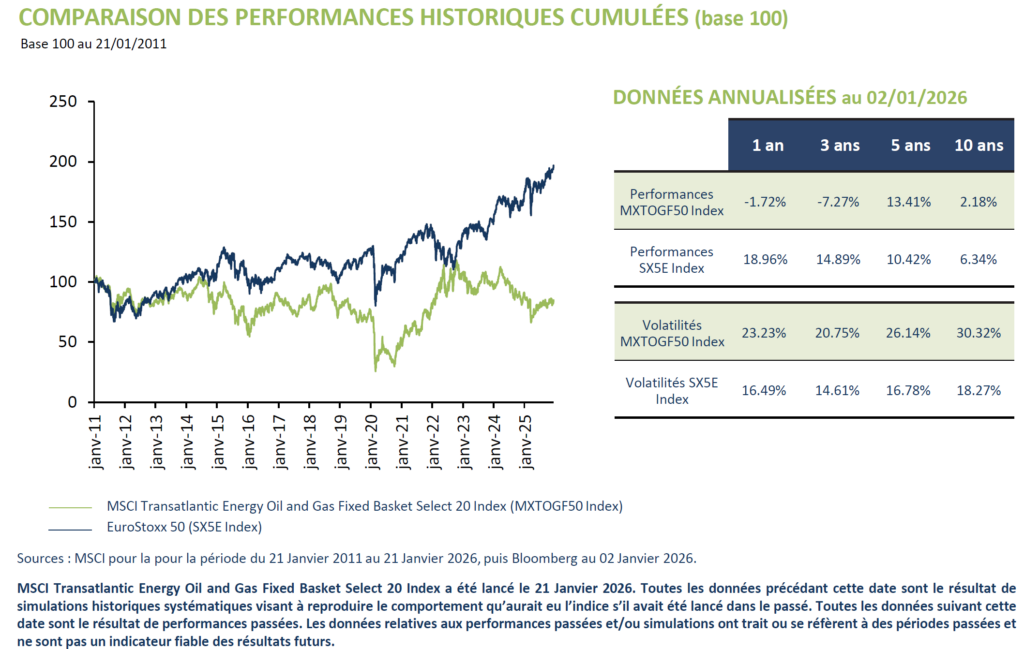

Focus

Indice MSCI Transatlantic Energy Oil and Gas Fixed Basket Select 20 Index

L’indice MSCI Transatlantic Energy Oil and Gas Fixed Basket Select 20 Index est composé de 20 entreprises avec une exposition transatlantique au secteur de l’énergie.

L’indice MSCI Transatlantic Energy Oil and Gas Fixed Basket Select 20 Index est pondéré par capitalisation boursière et est calculé en réinvestissant tous les dividendes bruts versés par les entreprises qui le composent et en retranchant un prélèvement forfaitaire constant de 50 Points d’indice par an, ce qui peut être défavorable pour l’investisseur.

Les composants de l’indice sont statiques et ne changent pas avec le temps. Si une entreprise devait cesser d’exister, aucune entreprise ne la remplacerait et l’indice continuerait d’utiliser une capitalisation boursière.

Vous pouvez nous adresser vos remarques, points de vue ou échanger sur un sujet avec nous tant qu’avec Eavest en écrivant à info@pp-antilles.com

Source : Eavest