Cette semaine

| L’actualité économique et des entreprises bat son plein cette semaine. La saison des bénéfices aux États-Unis commencera avec les publications des quatre plus grosses banques en terme de dépôts. Les données sur l’inflation au Royaume-Uni et aux États-Unis, ainsi que les ventes au détail dans les deux pays, et les chiffres du PIB en Chine sont les principaux événements à surveiller sur le front économique. |

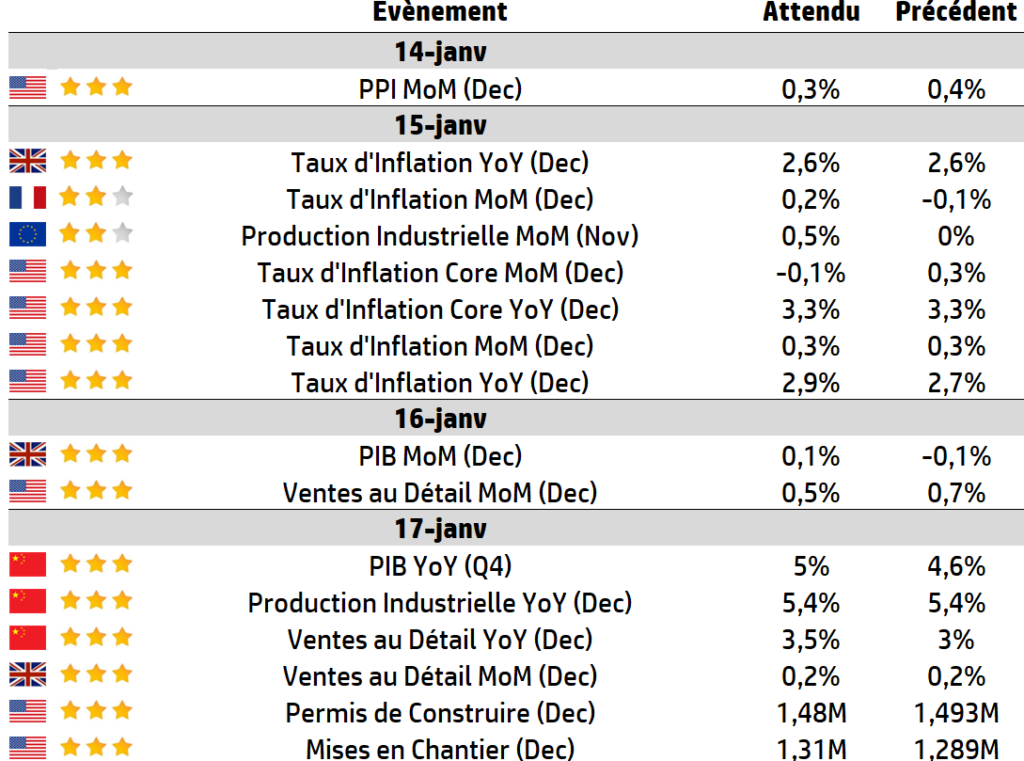

LES CHIFFRES ÉCONOMIQUES

Les News

Microsoft

Opération séduction auprès du prochain gouvernement américain: Microsoft va investir 80 milliards de dollars dans ses data centers en 2025, dont la moitié rien qu’aux Etats-Unis. Cet investissement est principalement dédié à l’Intelligence Artificielle.

Chine vs USA

Il semble que le marché reste très sceptique quant à la reflation en Chine et cela se traduit sur les taux 10 ans entre les deux pays. Il y a cinq ans, après Covid, l’écart était de 250 bps en faveur de la Chine ; actuellement, il est de 300 bps en faveur des États-Unis.

Une variation massive de 550 bps.

Stellantis & Tesla

Finalement, Stellantis a l’intention de rentrer dans le “pool” CO2 de Tesla, pour profiter des crédits alloués par le géant américain. Ce pooling n’est pas gratuit, et il rapporte toujours aussi gros à Tesla. 1,7 milliard de dollars en 2023 et 9 milliards depuis le début du « pooling ».

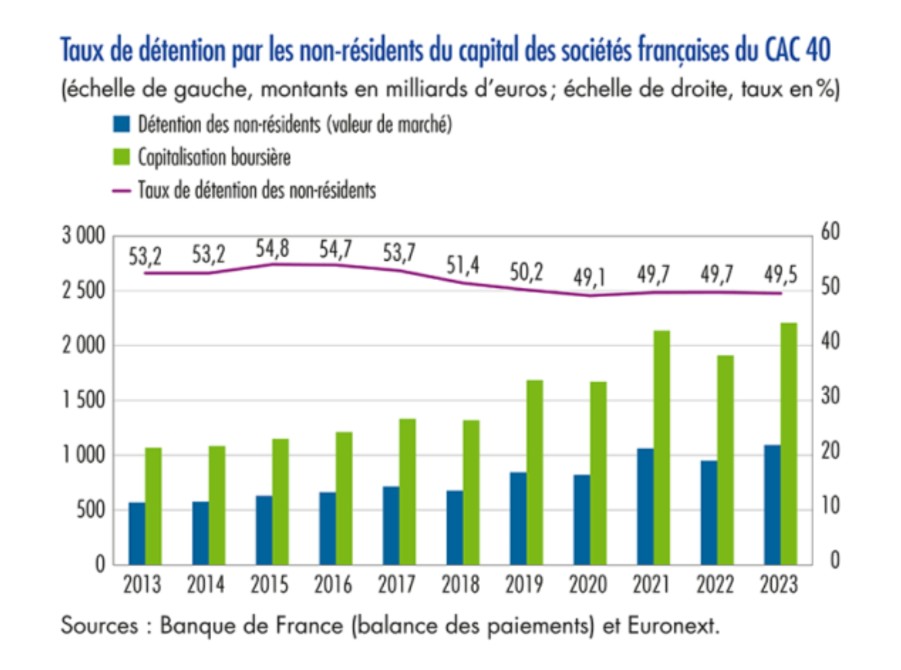

CA40 & Non-Résidents

Fin 2023, les non résidents détenaient 49,5 % du capital des sociétés cotées au CAC-40. Cette part est proche de celle des trois années précédentes. Les détenteurs non résidents provenaient principalement de la zone euro (39,5 %) et des États Unis (36,6 %), le poids de ce dernier pays s’accroissant depuis 2020.

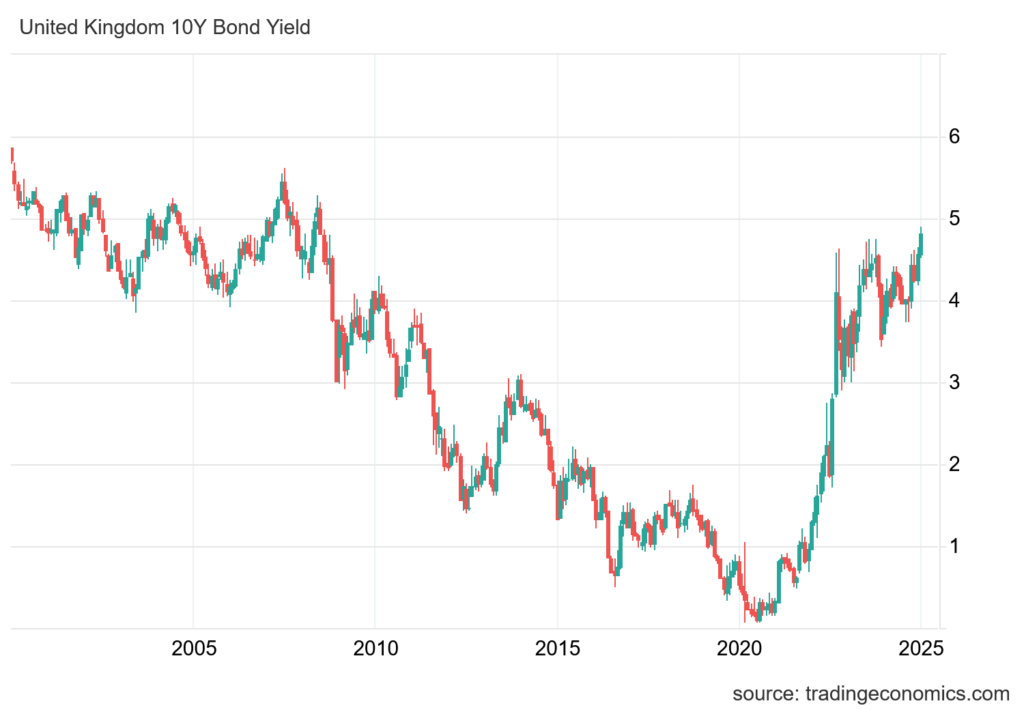

Crise au UK ?

Le récent budget de M. Reeves a introduit 40 milliards de livres sterling de hausses d’impôts, les plus importantes depuis 1993, entraine une perte de confiance des investisseurs et la montée en flèche des rendements des gilts à 10 ans, qui ont atteint 4,82 %, leur plus haut niveau depuis la crise financière de 2008.

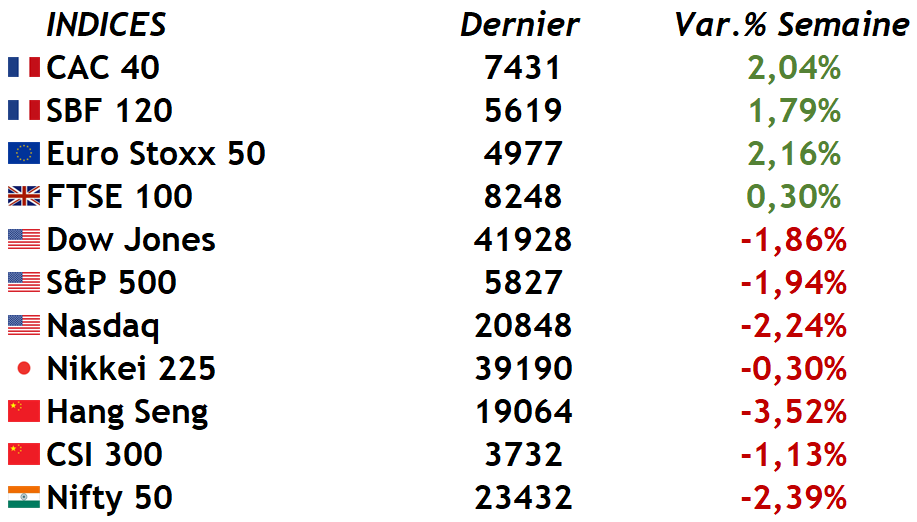

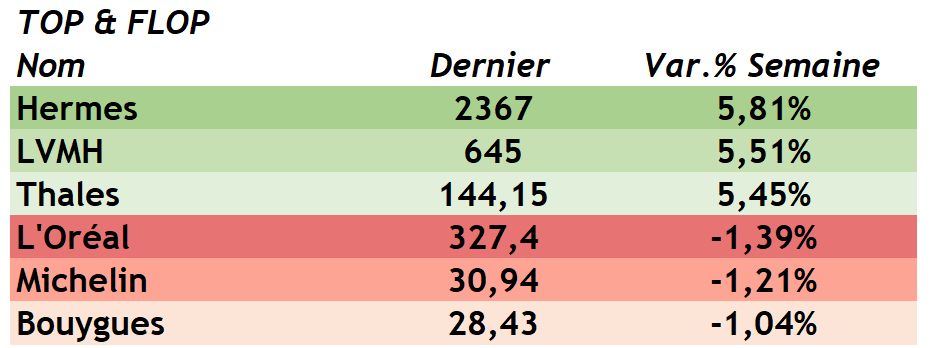

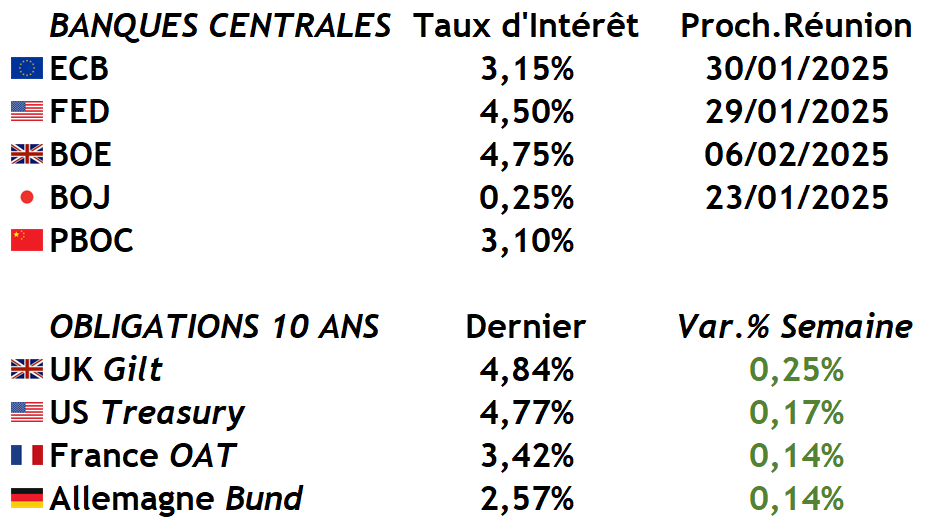

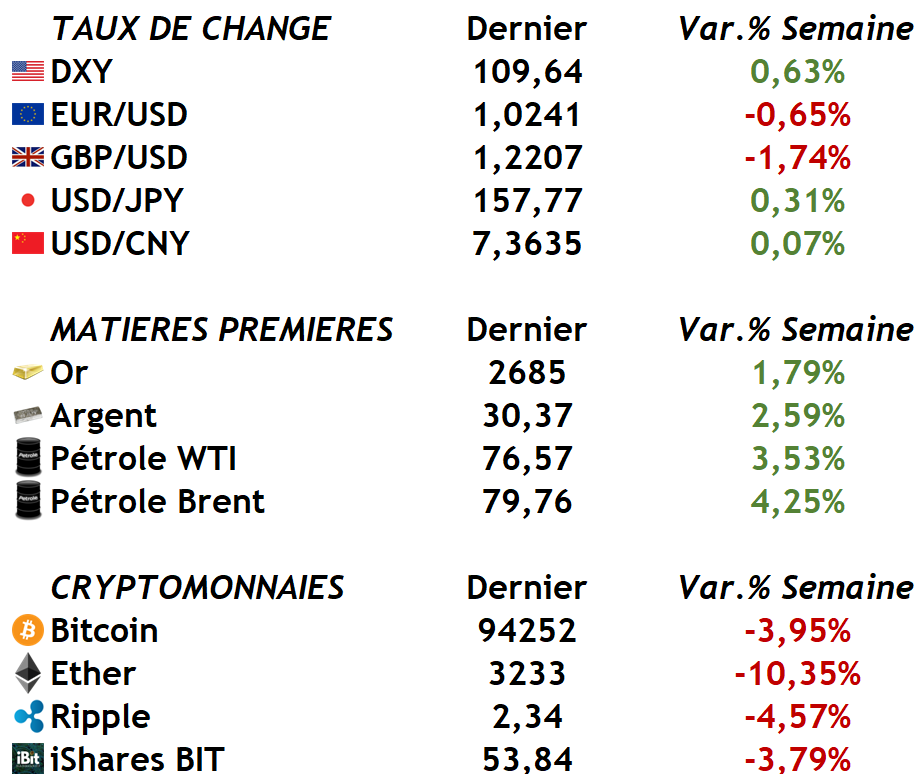

LES PERFORMANCES

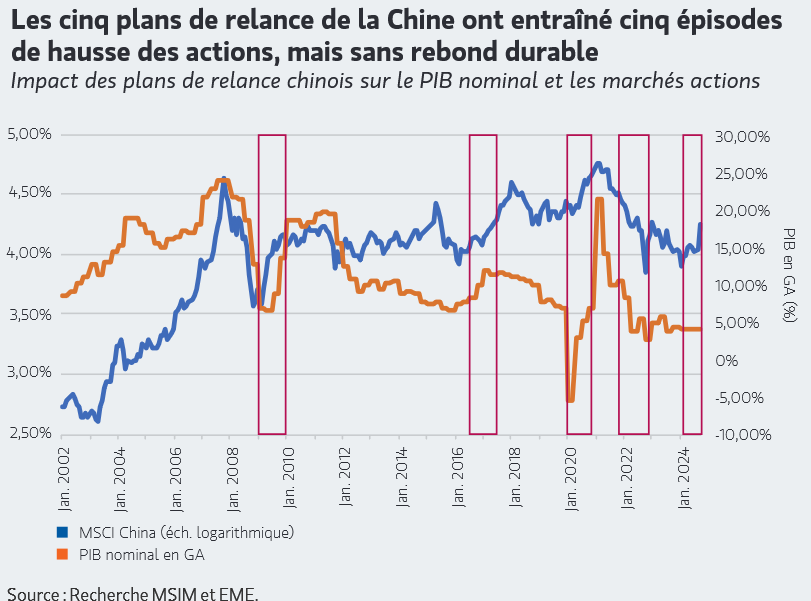

A L’AFFICHE : Chine, Perspectives 2025.

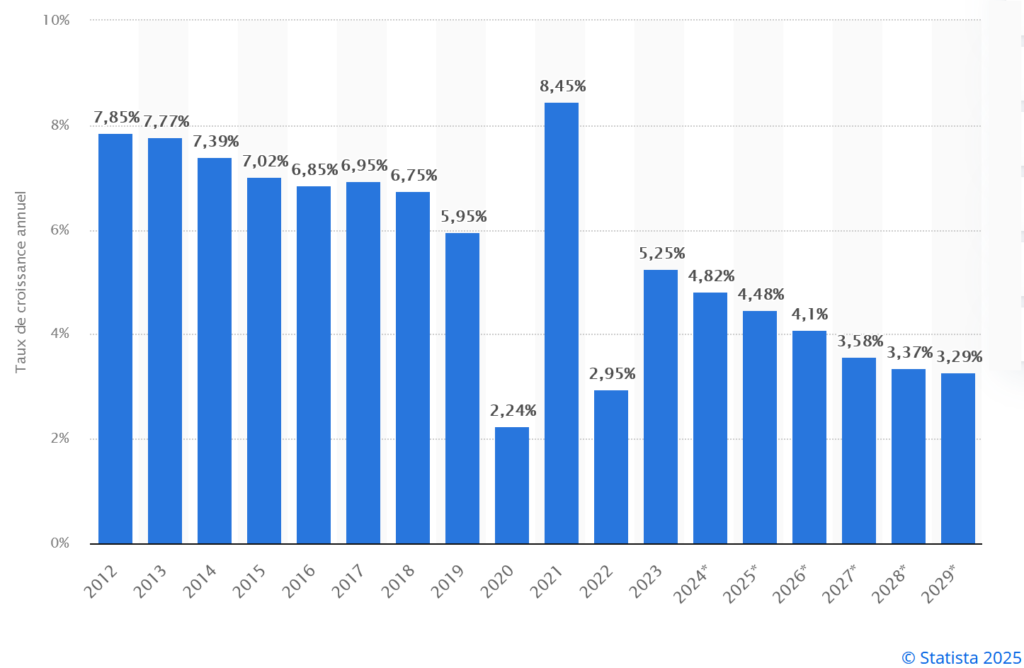

Depuis que la Chine a commencé à ouvrir et à réformer son économie en 1978, la croissance du PIB s’est élevée en moyenne à plus de 9 % par an passant de 149,5 milliards de dollars à 18 000 milliards de dollars.

La forte croissance de la Chine a été basée sur l’investissement et l’industrie manufacturière orientée vers l’exportation, une approche qui, aujourd’hui, a largement atteint ses limites et qui a conduit à des déséquilibres économiques, sociaux et environnementaux.

Ainsi, après avoir manqué la cible de 5% croissance fixée par le Parti Communiste, n’atteignant que 4,8% en 2024, les prévisions de croissance du PIB pour 2025 sont comprises, majoritairement, entre 4,5 % et 5 %, voir pour les plus pessimistes, inférieures à 4%.

Tout dépendra pour Pékin de l’efficacité des mesures de relance et de la résistance aux tensions géopolitiques.

| En effet, l’économie chinoise est confrontée à plusieurs défis majeurs et la Chine ne peut se contenter de mesures de bricolage pour rebondir. 🏢 Marché immobilier : Les prix de l’immobilier résidentiel ont en moyenne perdu 12 % par rapport à leur plus haut niveau au deuxième trimestre 2021. Or, près de 60% des actifs des ménages sont détenus dans l’immobilier. Les mesures prises depuis septembre 2024 ne suffisent pas à faire remonter les prix de l’immobilier et ne motivent pas les ménages à dépenser. 🛍️ Consommation : La consommation des ménages représente 72 % du PIB mondial, contre 53% du PIB chinois. En 2025, la croissance des ventes au détail devrait augmenter légèrement pour atteindre 4,5 % en glissement annuel, ce qui est bien inférieur aux niveaux d’avant la pandémie. La seule baisse des taux d’intérêt ne suffira pas à accroitre les dépenses des ménages en raison des craintes suscitées par l’instabilité du marché immobilier et par l’absence d’un filet de sécurité sociale. |

|

⚡Tensions commerciales : Malgré la montée des tensions commerciales, en particulier avec les États-Unis, la Chine a globalement conservé sa part du marché en réorientant ses exportations vers l’UE et les pays émergents. Les États-Unis ne sont plus le premier marché de la Chine, mais d’autres régions ont pris le relais. Toutefois, les politiques commerciales agressives ont provoqué des représailles internationales, ce qui a entrainé une diminution des investissements directs étrangers (FDI) et une réticence croissante des investisseurs à se positionner sur le marché chinois.

🏦 Dette et surinvestissement : Les difficultés de la Chine tiennent essentiellement à sa dette colossale, avec un ratio dette totale/PIB qui s’élève à plus de 300 % et à un surinvestissement avec près de 45 % du PIB consacré à divers projets. La dépendance de l’État à sa croissance financée par la dette et les importantes capacités excédentaires se sont traduites par une baisse des taux d’utilisation et des pressions déflationnistes sur les prix à la production et à la consommation.

En conclusion, afin d’éviter la « Japanisation » de l’économie chinoise, il est nécessaire que la Chine s’attaque aux problèmes de fond, sans quoi elle ne sera pas en mesure d’assurer une reprise économique durable ou un véritable rebond des marchés actions.

Focus : BYD » Build Your Dreams «

BYD, acronyme de « Build Your Dreams », est un constructeur automobile chinois fondé en 1995 par Wang Chuanfu à Shenzhen.

Initialement spécialisée dans la fabrication de batteries rechargeables, l’entreprise a diversifié ses activités en entrant sur le marché automobile en 2003, suite à l’acquisition de Tsinchuan Automobile Company. Cette stratégie a permis à BYD de devenir un acteur majeur dans le secteur des véhicules électriques (VE).

BYD emploie 570 000 personnes à travers le monde, est cotée sur Hong Kong Stock Exchange (HKEX) et sur le Shenzhen Stock Exchange (SZSE). Sa capitalisation boursière est d’environ 135 milliards de dollars.

Malgré l’augmentation des droits de douane sur les véhicules électriques chinois aux États-Unis, au Canada et en Europe, BYD a réussi à accroître ses ventes à l’international, en introduisant des modèles abordables, tels que la Seagull, une citadine électrique proposée à moins de 10 000 dollars, ainsi que des véhicules haut de gamme sous la marque Yangwang, incluant le SUV U8 et la supercar U9.

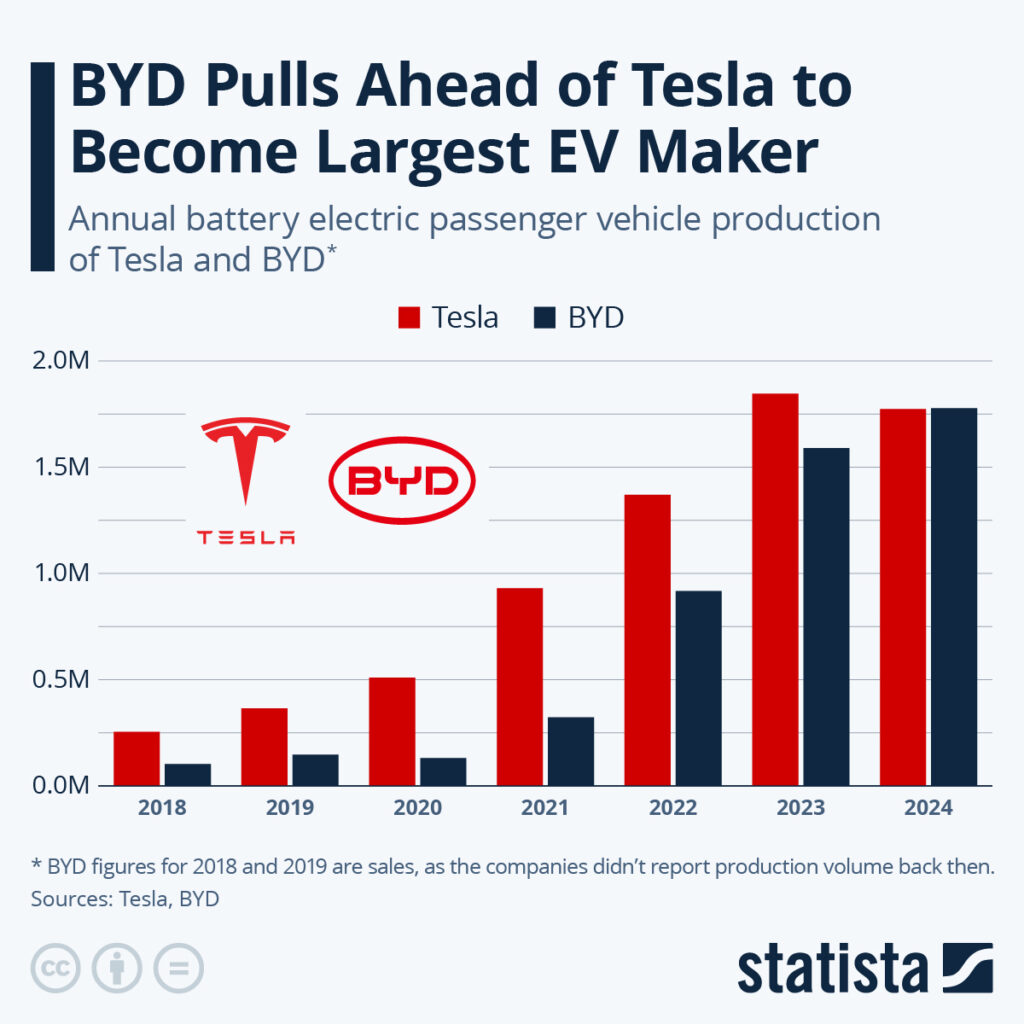

En 2024, Tesla a perdu son titre de premier producteur mondial de véhicules électriques au profit du géant chinois BYD, ce dernier ayant produit 150 000 véhicules de plus que Tesla.

BYD en 2024 :

💰 Bénéfice net : 1,63 milliards de dollars au cours du trimestre juillet-septembre 2024. Pour les neuf premiers mois, le bénéfice net a augmenté de 18,1 % pour atteindre 3,5 milliards de dollars.

💵 Chiffre d’affaires du troisième trimestre 2024 : +24 % par rapport à l’année précédente pour atteindre 28,24 milliards de dollars.

🚗 Plus de quatre millions de véhicules vendus en 2024, soit une augmentation de plus de 40% par rapport à l’année précédente.

Cours Actuel : 251HKD soit 31,50€

Jefferies : achat, objectif de cours 426HKD soit 53,45€

Nomura : achat, objectif de cours 379HKD soit 47,55€

Source : Eavest