| « La foi n’est pas le contraire de la raison. C’est la confiance en quelque chose que la raison ne peut pas totalement prouver. » |

| Kirk CAMERON né le 12 Octobre 1970 |

Cette semaine

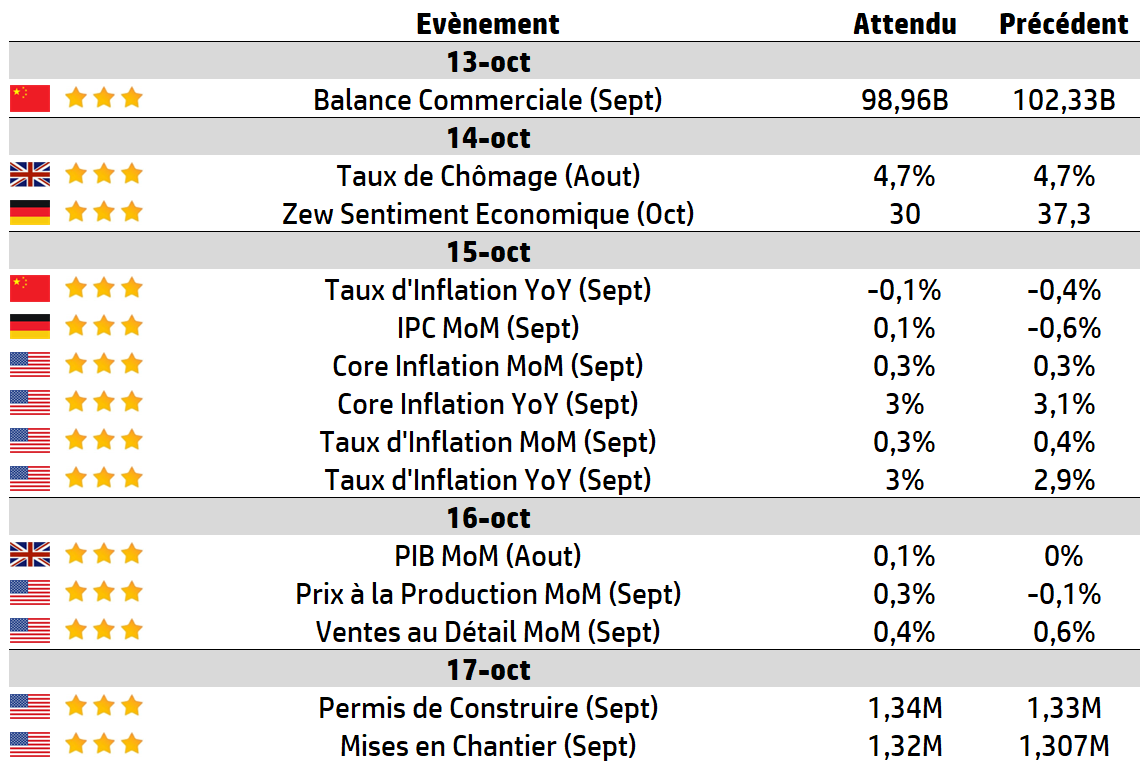

| Alors que les marchés boursiers américains atteignent de nouveaux records, la saison des résultats financiers aux États-Unis et en France démarre véritablement cette semaine. Aux USA, sont attendues les publications des chiffres du troisième trimestre (T3) des banques et en France, entre autres, celles de, LVMH, Danone, Essilor. Les données sur les entreprises britanniques sont également nombreuses, notamment celles du constructeur immobilier Bellway, de la société minière Rio Tinto et de l’opérateur hôtelier Whitbread. Les chiffres importants de l’inflation américaine seront toujours publiés cette semaine malgré la fermeture des services publics, mais les chiffres hebdomadaires des demandes d’allocations chômage devraient être retardés. Enfin, l’indice Zew Allemand, sera attentivement scruté après les mauvais chiffres de production industrielle publiés la semaine dernière. |

LES CHIFFRES ÉCONOMIQUES

Les News

Soft Bank

La holding japonaise redouble d’efforts dans la course à l’IA physique en mettant la main sur la branche robotique du conglomérat industriel helvético-suédois ABB pour 5,37 milliards de dollars. Ce dernier abandonne ainsi son projet initial de scission et de cotation de ses activités de robotique et d’automatisation industrielle.

Thales

Certifiée par l’Anssi, la carte à puce “MultiApp 5.2 Premium PQC” intègre une signature cryptographique capable de résister aux capacités des calculateurs quantiques. Une technologie qui pourrait être intégrée dans les futures cartes d’identité, de santé et permis de conduire.

Intelligence Artificielle

xAI s’apprête à lever 20 milliards de dollars avec le soutien de Nvidia. Il s’agit d’un moyen de financer l’achat d’un cluster spécifique de GPU sans impacter le bilan de xAI. La start-up d’intelligence artificielle d’Elon Musk a créé un véhicule d’investissement spécial qui s’apprête à acheter des processeurs à Nvidia pour ensuite les louer à xAI.

Novo Nordisk

Le laboratoire pharmaceutique danois va acquérir pour 4,7 milliards de dollars la biotech américaine Akero Therapeutics, qui développe un traitement contre la MASH, une forme de la maladie du foie gras, co-morbidité associée du diabète et de l’obésité, son cœur de métier.

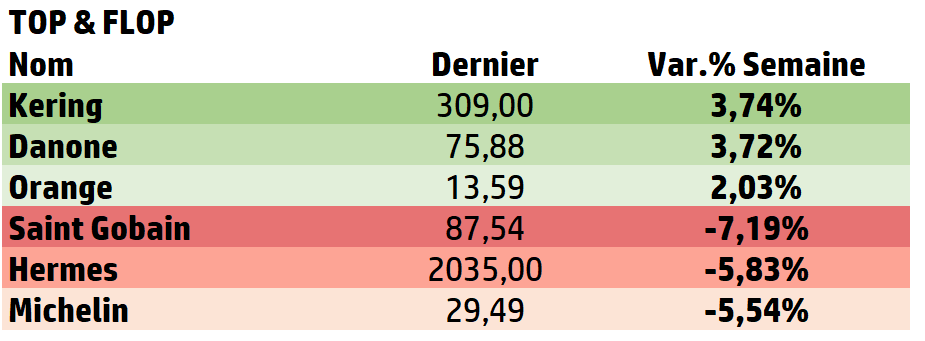

Saint Gobain

Le géant français des matériaux et de la construction mise sur un plan stratégique ambitieux de 12 milliards d’investissement jusqu’en 2030 pour se renforcer à l'international. Sans changement majeur au programme mais avec l’intention de se renforcer dans les infrastructures et le non-résidentiel.

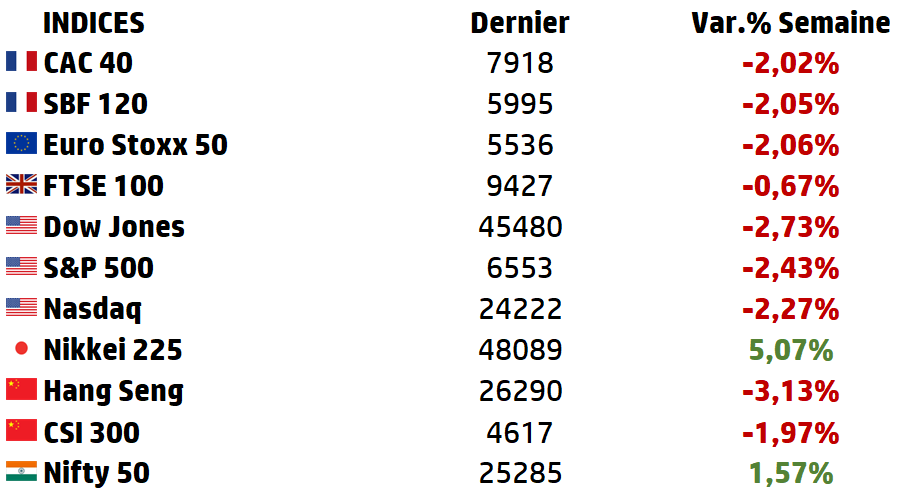

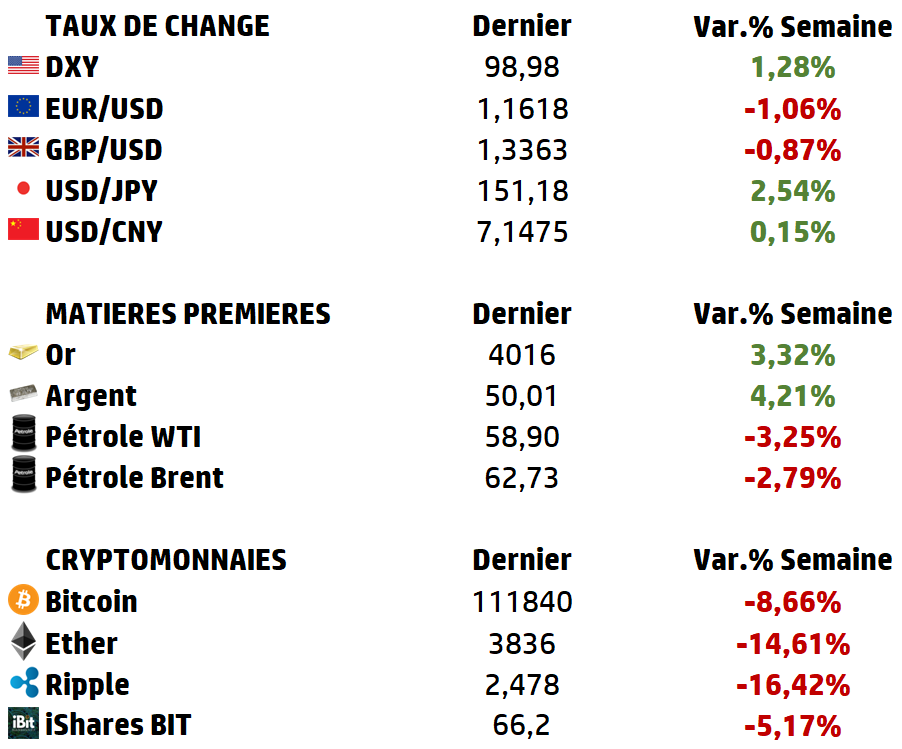

LES PERFORMANCES

Le graphe de la semaine

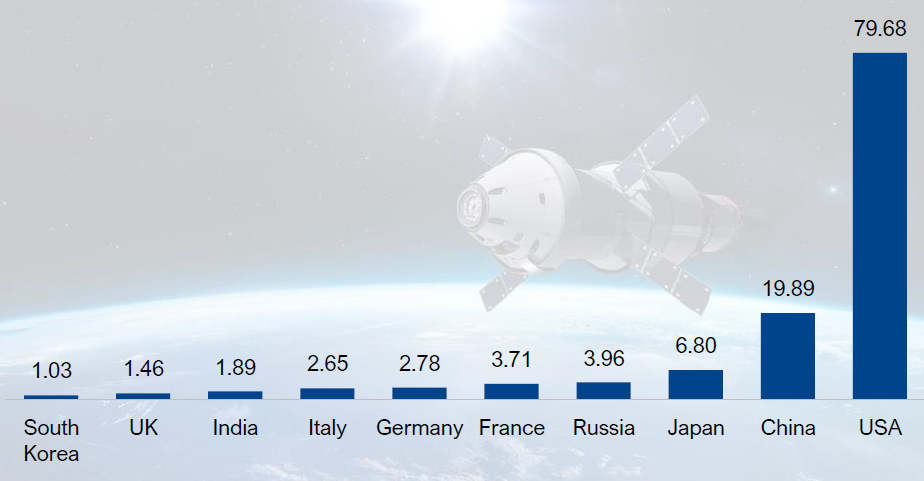

A L’AFFICHE : L’Industrie Spatiale Mondiale

L’économie spatiale n’est plus un domaine réservé aux grandes agences nationales ou aux programmes militaires : elle constitue désormais un pilier de la croissance technologique mondiale. Portée par la révolution du New Space, la baisse spectaculaire des coûts de lancement et l’explosion de la demande en connectivité, observation terrestre et services de données, l’industrie spatiale est entrée dans une nouvelle ère, à la fois industrielle et numérique.

Entre 2024 et 2025, le marché spatial mondial a atteint une valeur estimée entre 600 et 613 milliards de dollars (Md$), selon la Space Foundation et Payload Space, en croissance annuelle de près de +8 %, confirmant son statut de secteur stratégique à la fois pour la souveraineté des États et pour l’innovation économique. Les prévisions convergent vers un franchissement du millier de milliards (1 000 Md$) avant 2033, voire 1 800–2 000 Md$ à l’horizon 2040, selon PwC.

Une industrie à double nature : entre puissance publique et expansion commerciale

Historiquement, le spatial s’est construit autour des grandes agences (NASA, ESA, CNES, CNSA, Roscosmos, JAXA), soutenues par des budgets étatiques colossaux.

En 2024, les dépenses publiques mondiales liées à l’espace ont atteint environ :

➡️135 milliards de dollars, dont près de 80 milliards pour les seuls États-Unis, 20 milliards pour la Chine et environ 7 milliards pour le Japon.

Ces montants reflètent la montée en puissance du spatial comme composante essentielle de la sécurité nationale : communications sécurisées, observation, navigation, renseignement ou défense anti-satellite.

➡️ L’Europe, via l’ESA et ses États membres, renforce également ses ambitions autour de programmes structurants : Ariane 6, Galileo (positionnement) et Copernicus (observation). La Commission européenne plaide désormais pour une autonomie stratégique spatiale, condition de sa compétitivité technologique face aux États-Unis et à la Chine.

Si l’impulsion publique reste décisive, la dynamique de croissance est désormais dominée par le privé.

En 2024, près de 78 % des revenus spatiaux provenaient d’acteurs commerciaux, un record historique.

➡️ L’émergence de SpaceX, Rocket Lab, OneWeb, Planet Labs ou Spire Global illustre cette transition vers un modèle d’innovation rapide, porté par le capital-risque et la miniaturisation des technologies.

➡️ Les coûts de lancement ont chuté de plus de 90 % en vingt ans, faisant exploser le nombre de satellites mis en orbite : plus de 3 700 satellites devraient être lancés chaque année d’ici 2030, contre à peine 200 au début des années 2010.

Le New Space a ainsi ouvert la voie à un modèle où les entreprises privées assurent la majeure partie des services orbitaux, tout en demeurant étroitement liées aux agences publiques par les contrats gouvernementaux.

Une segmentation sectorielle marquée par la domination des services et de la donnée

Le segment amont (construction de satellites, lanceurs, stations au sol) représente environ 35 % de la valeur totale du secteur.

➡️ En 2024, la planète a connu un record de 261 lancements, dont plus de la moitié réalisés par SpaceX. Les nouveaux lanceurs Vulcan, New Glenn et Ariane 6 marquent l’entrée dans une ère de réutilisation et de rationalisation industrielle.

➡️ Le marché de la fabrication et des services de lancement est évalué à 6–7 milliards de dollars aujourd’hui et pourrait dépasser 10 milliards d’ici 2030, tiré par la multiplication des constellations. Si les méga-constellations (Starlink, Kuiper, OneWeb) dominent les volumes, les satellites lourds (>500 kg) concentrent environ 70 % de la valeur économique.

Le cœur de la croissance réside dans l’aval, c’est-à-dire les applications et services dérivés des infrastructures orbitales : connectivité, navigation (PNT), observation, traitement de données.

➡️ Le marché du satellite de communication (SatCom) atteignait 93,7 Md$ en 2024 et pourrait dépasser 210 Md$ en 2033 (+9,4 %/an).

➡️L’observation de la Terre (EO) passera de 6,8 Md$ à 13,6 Md$ (+8 %/an), portée par la demande en suivi climatique, agricole et assurantiel.

➡️ Les services d’analytique et logiciels pèsent déjà près de 45 % de la valeur des solutions EO commerciales.

L’intégration de l’IA, du cloud et des jumeaux numériques transforme l’espace en source de données structurantes pour l’économie numérique. Dans ce contexte, des acteurs comme Palantir, Planet Labs ou BlackSky développent des plateformes de traitement en temps réel des images et des signaux spatiaux.

| Une géographie multipolaire et un écosystème concurrentiel en recomposition Si le marché est global, sa répartition géographique révèle des contrastes marqués. 🇺🇸 Les États-Unis concentrent environ 60 % du marché spatial mondial, grâce à la domination de leurs industriels (Lockheed Martin, Northrop Grumman, Boeing, RTX, L3Harris, Iridium, Viasat) et à la synergie public-privé impulsée par la NASA et le DoD. 🇪🇺 L’Europe représente près de 20 %, grâce à Airbus Defence & Space, Thales Alenia Space, Leonardo, Safran, OHB SE ou Eutelsat Group. Le continent reste fort en observation et télécommunication mais peine à rivaliser sur les coûts de lancement face à SpaceX. 🌏 L’Asie, menée par la Chine (CASC, CGSTL), le Japon et l’Inde (ISRO, Antrix, Skyroot), accélère fortement : elle pourrait représenter près d’un quart de la croissance mondiale d’ici 2033, surtout sur les services satellitaires et les mini-lanceurs. Parmi les entreprises cotées directement exposées à l’espace figurent : 🚀 Lanceurs/propulsion : Rocket Lab (US/NZ), Avio (IT). 🏭 Fabrication/intégration : Airbus SE, Thales, Leonardo, Northrop Grumman, Lockheed Martin. 🛰️ Services satellites : SES (LU), Eutelsat Group (FR/UK), Iridium (US), Viasat (US), Planet Labs (US), Spire Global (US). 💽 Composants & systèmes : Safran (FR), Honeywell (US), Teledyne (US), STMicroelectronics (EU). 💻 Logiciels et défense spatiale : Palantir (US), Kratos (US), L3Harris (US), RTX (US), General Dynamics (US). Perspectives, opportunités et contraintes Trois moteurs dominent les perspectives : ➡️ La réduction des coûts de lancement grâce à la réutilisation et à la miniaturisation ; ➡️ La demande exponentielle de connectivité globale (5G/6G, IoT, aviation, maritime, « direct-to-device ») ; ➡️ Et la valorisation des données spatiales dans la transition énergétique, l’assurance, la logistique, la défense et le climat. Cette expansion s’accompagne de fortes contraintes : ➡️ La fragmentation européenne ralentit la compétitivité du continent ; le manque d’infrastructures de gestion du trafic orbital et la prolifération des débris spatiaux menacent la soutenabilité de l’activité. ➡️ Les cycles budgétaires publics, la dépendance à quelques grands acteurs privés et les tensions géopolitiques (notamment sino-américaines) constituent d’autres vulnérabilités. ➡️ Enfin, la question de la gouvernance mondiale de l’espace devient pressante : qui régulera les orbites saturées, les ressources lunaires ou martiennes ? L’enjeu est désormais aussi juridique et environnemental que technologique. En moins d’une décennie, l’économie spatiale est passée d’un domaine stratégique réservé à quelques puissances à un écosystème industriel et numérique global. En 2025, elle s’impose comme un moteur transversal de la transformation économique mondiale, connectant défense, télécommunications, climat et intelligence artificielle. Avec une taille déjà supérieure à 600 milliards de dollars et un potentiel proche du billion d’ici 2033, le spatial s’affirme comme le prochain grand horizon industriel du XXIᵉ siècle. |

Focus : SES

« Ready to Soar »

Fondée en 1985 par le gouvernement luxembourgeois, SES (Société Européenne des Satellites) a commencé son histoire avec le lancement d’ASTRA 1A en 1988, ouvrant la voie à la télévision satellitaire numérique en Europe. Au fil des décennies, SES a consolidé sa position par des acquisitions structurantes : GE Americom (États-Unis), New Skies (international), puis O3b Networks en 2016, lui offrant une maîtrise technologique des satellites en orbite moyenne (MEO) à faible latence.

Aujourd’hui, SES opère plus de 70 satellites – environ 43 en GEO et 28 en MEO, couvrant 99 % de la population mondiale – et emploie plus de 2 000 personnes dans plus de 20 pays. Cette structure hybride GEO/MEO fait de SES le seul opérateur non-américain disposant d’une capacité multi-orbites commerciale mature, avant même l’entrée en service des constellations européennes IRIS.

Cotée sur Euronext, sa capitalisation boursière est d’environ 2,67 Mds d’euros.

L’activité s’organise autour de 2 pôles :

➡️ SES Video, historiquement centré sur la diffusion de chaînes TV linéaires ;

➡️ SES Networks, orienté vers la connectivité haut débit pour les gouvernements, les opérateurs mobiles, les entreprises et la mobilité aérienne et maritime.

Résultats financiers de l’exercice 2024 :

L’exercice 2024 confirme la robustesse du bilan : SES reste rentable, faiblement endettée et fortement génératrice de cash.

📊 Chiffre d’Affaires : 2,001 M€ Md€, en ligne avec la guidance ; stabilité globale (+1 % vs 2023).

💰 Résultat net : 3,15 Md€ (vs 6,1 Md€ en 2023, impacté par charges de restructuration importantes de 3,1 Md€).

🤑 Marge Nette : ≈ 17 %, niveau solide pour un opérateur capital-intensif.

🪙 Free Cash Flow (FCF) : 253 M€, maintien d’une génération de trésorerie soutenue.

💶 Dividende : 0,50 €/action (inchangé), rendement attractif > 7 %.

Résultats financiers premier semestre 2025 :

Dans un environnement compétitif, le groupe confirme sa trajectoire de croissance rentable et disciplinée, en consolidant sa place parmi les leaders mondiaux du multi-orbite.

📊 Chiffre d’Affaires : 509 M€ , –0,5 % a/a ;croissance sous-jacente positive, portée par Networks (+8,4 %).

💰 Résultat net : +42 M€, recul modéré lié à des amortissements ↑ (mPOWER) et intérêts ↑.

🤑 Marge Nette : ≈ 8 %, rentabilité positive malgré mix d’activité défavorable.

🪙 Free Cash Flow (FCF) : –51 M€, saisonnalité + capex élevé (216 M€) sur satellites et mPOWER 7–11.

💶 Dividende : 0,25 €/action A (solde FY 2024 versé le 17 avril 2025), Politique « stable à progressive » confirmée ; base annuelle : 0,50 €

Arriéré global : ≈ 4,5 Md€, sécurise plus de deux ans de revenus ; 60 % lié à Networks.

SES conserve un profil d’acteur rentable, faiblement endetté et stratégiquement central dans la nouvelle économie orbitale mondiale – un rare équilibre entre la stabilité d’un opérateur historique et la dynamique d’un innovateur.

Cours Actuel : 6,41€

DB : achat, objectif de cours 10€

Berenberg : achat, objectif de cours 9,60€

Stifel : neutre, objectif de cours 5,70€

Source : Eavest