Cette semaine

| Les marchés continuent de se remettre de la récente volatilité des tarifs douaniers, mais se retrouvent au cœur de la saison des bénéfices aux États-Unis, avec les banques et Netflix, et la première salve de bénéfices d’entreprise du CAC40, avec notamment le secteur du luxe et Forvia qui publient leurs résultats cette semaine. Le calendrier prévoit également l’inflation au Royaume-Uni, ainsi que les décisions de la Banque du Canada et de la Banque centrale européenne (BCE) en matière de taux d’intérêt. Cette dernière devrait baisser à nouveau ses taux de 25bps. |

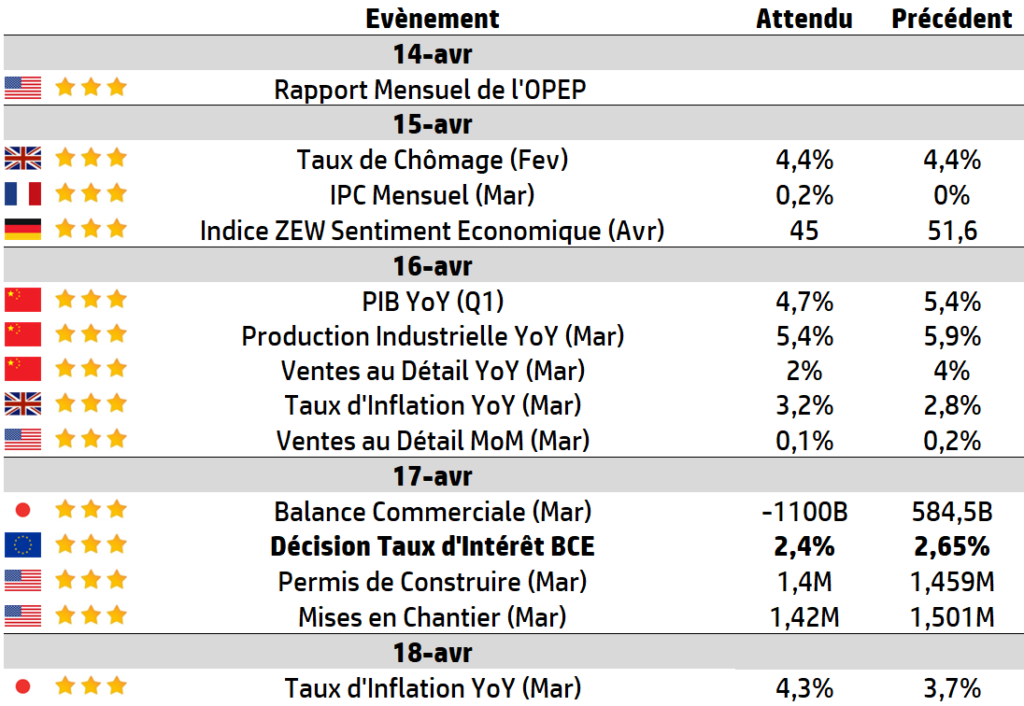

LES CHIFFRES ÉCONOMIQUES

Les News

Solvay

Le chimiste belge Solvay inaugure, une petite ligne de production commerciale de terres rares pour aimants permanents dans son usine de La Rochelle. Un renouveau pour ce site historique, qui se positionne ainsi sur le créneau des aimants pour le véhicule électrique… tout en restant prudent avant d’investir massivement.

Airbus & Boeing

Exposé aux importations, Boeing est davantage pénalisé qu’Airbus par les droits de douane américains. Airbus aurait moins à s’inquiéter que son rival américain Boeing car Airbus s’approvisionne principalement dans ses pays d’origine, ainsi qu’au Royaume-Uni, aux États-Unis et au Canada.

VW

Volkswagen a décidé de stopper l’importation de ses véhicules en sol américain jusqu’à nouvel ordre en raison de l’incertitude sur les tarifs douaniers. Ce changement de cap pourrait faire mal à Audi pour qui le marché US est crucial.

IA Meta Llama 4

Avec 17 milliards de paramètres activés également (sur un total de 400B), Llama 4 Maverick est capable de se mesurer à des modèles comme GPT-4o et Gemini 2.0 Flash sur de nombreux benchmarks de référence, ou encore DeepSeek v3 en raisonnement et en code, avec moins de la moitié des paramètres activés.

Thales

L’administration suédoise du matériel de défense a signé un contrat avec l’entreprise de défense française Thales pour l’acquisition du radar Ground Master 200 Multi-Mission Compact (GM200 MM/C). Cette décision vise à renforcer la souveraineté de l’espace aérien suédois dans un contexte de préoccupations croissantes en matière de sécurité régionale.

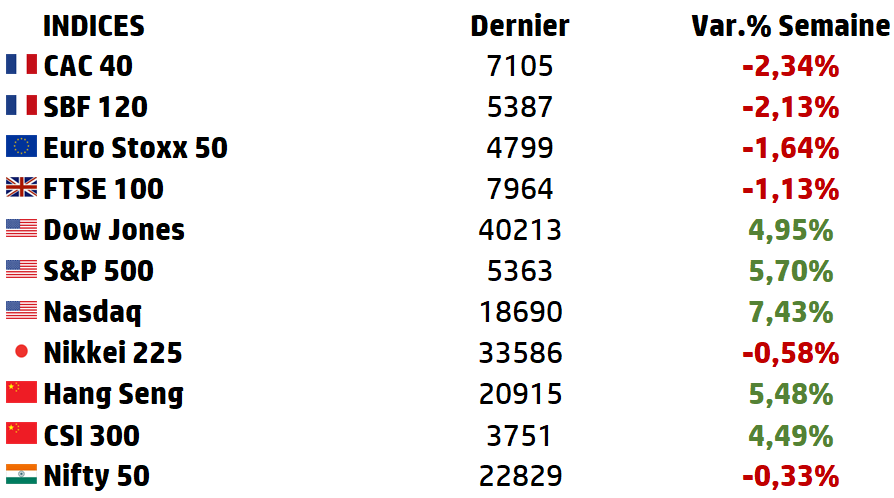

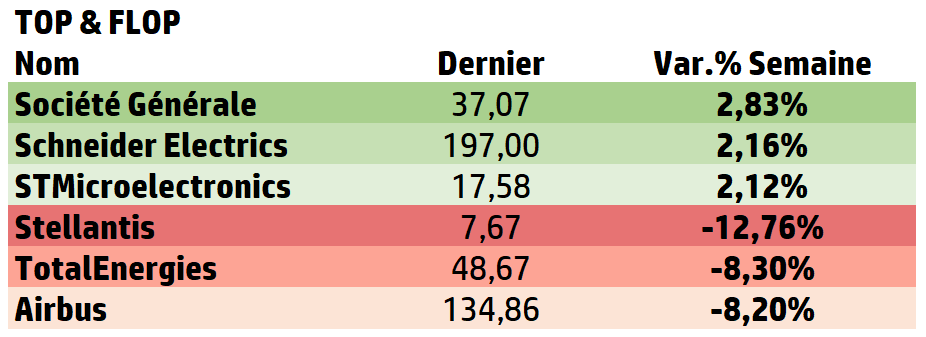

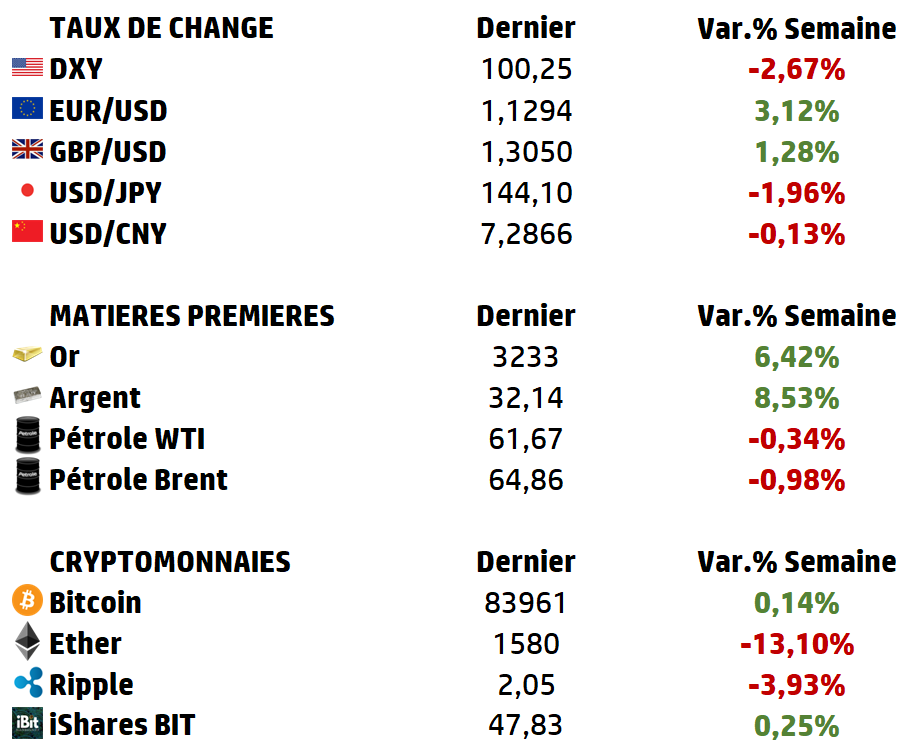

LES PERFORMANCES

Le graphe de la semaine

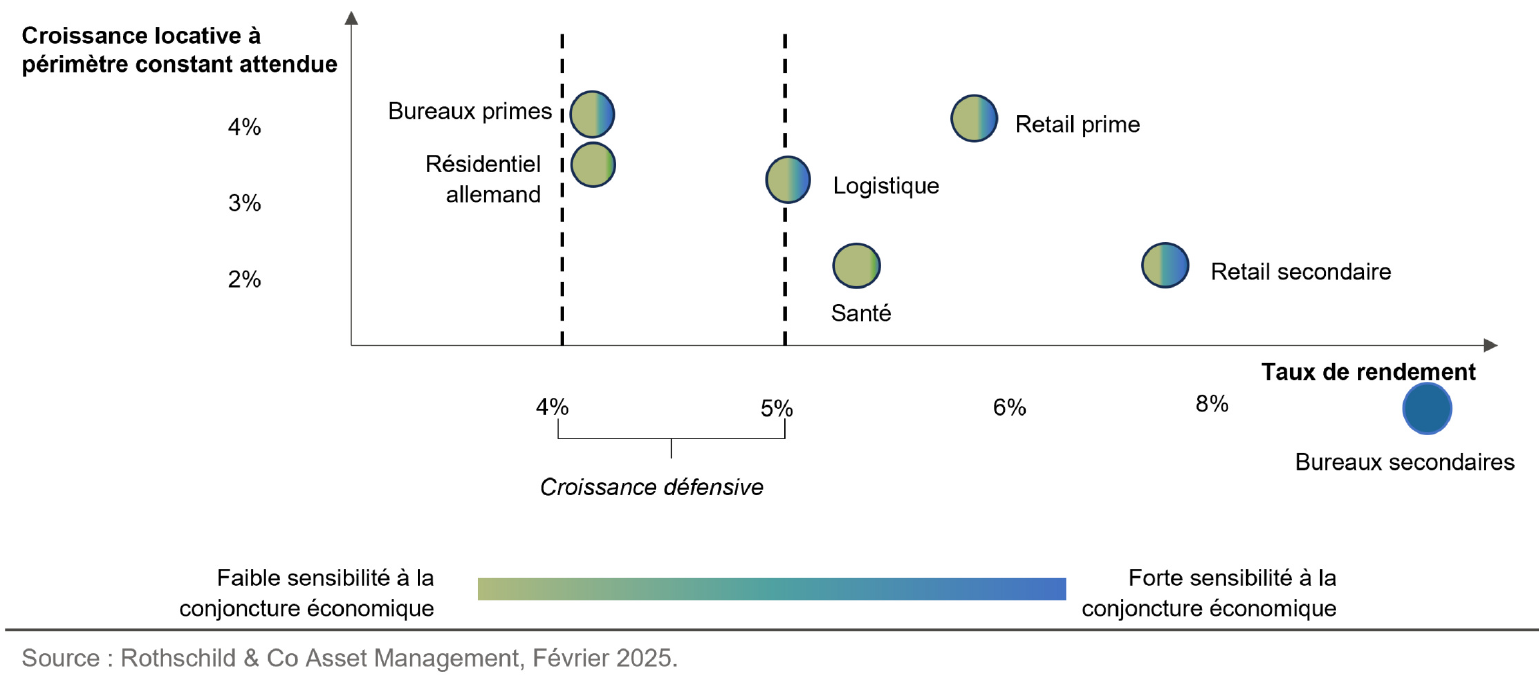

A L’AFFICHE : Le Secteur des Foncières Européennes

L’année 2024 a marqué une phase d’ajustement pour l’immobilier, avec une inflation en recul vers les objectifs des banques centrales et un pic des taux d’intérêt atteint. À partir du second semestre 2024, les banques centrales ont amorcé une baisse graduelle des taux directeurs, allégeant le coût du capital et soutenant timidement la croissance économique.

Jusqu’à la guerre commerciale initiée par D. Trump, la croissance du PIB européen, était attendue modeste à 1%, mais s’améliorant grâce à des taux plus accommodants et à la hausse des revenus réels des ménages. De même, aux États-Unis, les analystes voyaient un atterrissage en douceur avec un taux de croissance autour de 2,7%.

Enfin, malgré des taux longs élevés et volatils, 70% des investisseurs immobiliers commerciaux sondés envisagent d’augmenter leurs acquisitions en 2025 par rapport à l’année précédente.

Certes, les nouveaux tarifs douaniers imposés par l’administration Trump représentent un choc commercial majeur et soulèvent de forts risques de stagflation, relocalisation industrielle, et récession mondiale partielle. Mais, à ce jour, bien malin qui peut quantifier avec certitude les effets réels sur l’économie mondiale.

Ainsi, le Centre d’études prospectives et d’informations internationales (CEPII) n’anticipe qu’une perte de PIB mondial de 0,8 % à l’horizon de 2040. L’Organisation mondiale du commerce (OMC) s’attend seulement à un recul de 1 % des échanges commerciaux dans le monde. Ce qui reste faible.

Et la probabilité de récession de l’économie US pour 2025 est de 50/50 !

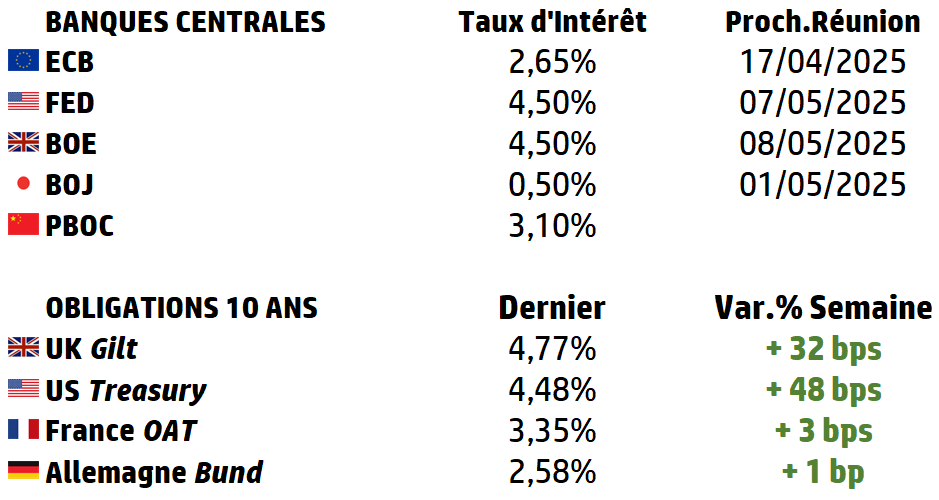

Une chose est sûre, les banques centrales seront de nouveau sur le pont avec selon les estimations de croissance et d’inflation, de 2 à 3 baisses de taux attendues pour la BCE et de 4 à 5 baisses de taux pour la Fed. Et même si la pentification des courbes de taux risque de continuer, les taux longs, ne devraient pas passer durablement au dessus de 3% et 4,60% respectivement pour la zone Euro et les US.

| Les grandes foncières cotées ont traversé la tourmente de 2022-2023 en ajustant significativement leurs stratégies, et abordent 2025 avec des bilans assainis et des positionnements plus sélectifs. Le désendettement a été au cœur des priorités : ➡️ la plupart des REITs européennes ont cédé des actifs non stratégiques ➡️ ou réduit drastiquement leurs dividendes afin de diminuer leur levier financier. En parallèle, on assiste à un recentrage stratégique sur les actifs « core » et premium. Elles concentrent leur portefeuille autour des actifs offrant la meilleure visibilité locative et la plus forte création de valeur à long terme. Selon Xerfi, « les revenus locatifs perçus par les grandes foncières européennes continueront d’augmenter » à la faveur de ces arbitrages vers des segments premium comme : ➡️ les bureaux prime ➡️ le commerce physique prime (emplacements numéro un et actifs rénovés ou rénovables). ➡️ et les entrepôts logistiques situés dans des zones stratégiques. Toutefois, les foncières cotées sont restées fortement corrélées aux taux d’intérêt longs, subissant des corrections de valorisation d’environ -1,1% par hausse de 10 points de base des taux obligataires. En 2025, l’orientation future des taux sera donc déterminante : ➡️ un scénario de hausse modérée (< 0,30%) aurait un impact limité sur les marchés immobiliers physiques, ➡️ tandis qu’une remontée brutale (≥ 0,50%) non accompagnée de croissance inflationniste pourrait provoquer un « double dip » sur les valorisations d’actifs. |

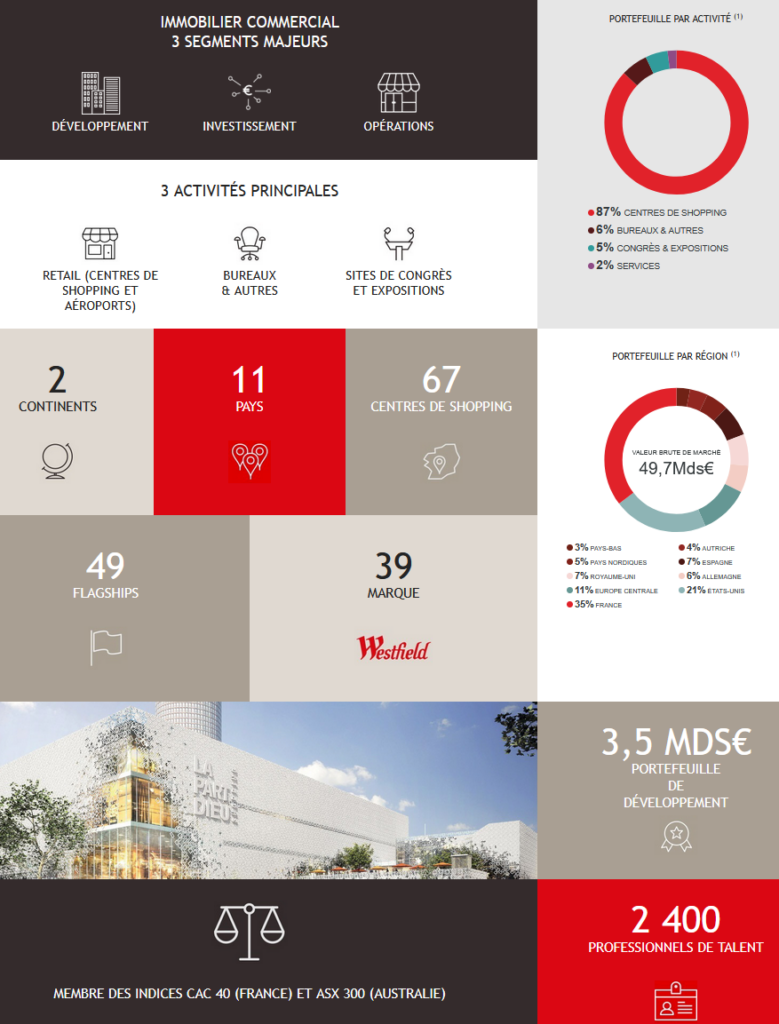

Focus : Unibail Rodamco Westfield

« Reinvent Being Together«

| Unibail-Rodamco-Westfield SE figure parmi les leaders mondiaux de l’immobilier commercial. Le Groupe opère 67 centres commerciaux dans 11 pays, dont 39 portent la marque emblématique Westfield. Ces centres attirent plus de 900 millions de visites par an et offrent une plateforme privilégiée aux enseignes et aux marques pour créer de nouveaux liens avec leurs clients. URW possède également un portefeuille de bureaux HQE, 10 centres de congrès et d’exposition à Paris, ainsi qu’un pipeline de développement de 3,5 milliards d’euros composé principalement d’actifs à usage mixte. Le groupe emploie 2363 personnes, est côté sur le CAC40 et sa capitalisation boursière est de 9,2 milliards d’euros. Au 31 décembre 2024, son portefeuille de 50 Mds€ est composé à : 1️⃣ 87 % de commerces 2️⃣ 6 % de bureaux 3️⃣ 5 % de centres de congrès et d’exposition 4️⃣ 2 % de services URW confirme en 2024 la réussite de sa stratégie de transformation, avec : 1️⃣ Une reprise solide du retail haut de gamme, 2️⃣ Un recentrage sur les centres “Flagship” performants (notamment aux US), 3️⃣ Une nette amélioration des fondamentaux financiers 💰Résultat net récurrent : 1 472 M€ (+4,5% vs 2023) 📈Cash-flow opérationnel : 2 190 M€ (+6,5% vs 2023) 📊Dette Nette/EBITDA : 8,7x (vs 9,3x en 2023) ✅ Points forts : 🏬 Résilience opérationnelle, diversification géographique, 💶 Valorisation stabilisée, pipeline équilibré ♻️ Progression notable de l’ESG ⚠️ Points de vigilance : 💼 Marché de l’investissement retail toujours difficile 🧾 Dévalorisation aux États-Unis à surveiller 📊Endettement encore élevé (LTV > 40 %, Net Debt/EBITDA = 8,7x) |

Cours actuel : 65,56 €

Barclays : surperformer, objectif de cours 100 €

Jefferies : achat, objectif de cours 99 €

JPMorgan: neutre, objectif de cours 92,50 €

Belle semaine !

Source : Eavest