| « La vie n’est pas quelque chose que l’on reçoit, c’est quelque chose que l’on crée. » |

| Patty DUKE née le 14 Décembre 1946 |

Cette semaine

| La dernière semaine chargée de l’année sera marquée par la publication tardive des chiffres de l’emploi aux États-Unis pour le mois de novembre, ainsi que par une série d’indices des directeurs d’achat (PMI) à travers le monde et les décisions de taux de la Banque d’Angleterre (BoE), de la Banque centrale européenne (BCE) et de la Banque du Japon (BoJ). Parmi celles-ci, la première devrait suivre la Réserve fédérale (Fed) et baisser ses taux, tandis que la seconde devrait à nouveau relever ses taux d’intérêt. La BCE devrait quant à elle maintenir ses taux inchangés. Les derniers résultats de l’année seront publiés par Micron Technology et Nike aux États-Unis. |

LES CHIFFRES ÉCONOMIQUES

Les News

UBS

Alors que les rumeurs sur le départ d’UBS aux États-Unis se font toujours plus persistantes, la banque s’apprêterait à lancer une nouvelle vague d’économies dans le cadre de l’intégration des clients de l’ex-Credit Suisse (CS). Selon des informations internes, au total 10’000 emplois pourraient être supprimés d’ici 2027 – dont les 3000 déjà prévus en Suisse.

Lafarge

Ancien patron du renseignement militaire, Christophe Gomart torpille l’alibi de Lafarge. Entendu comme témoin au procès du cimentier Lafarge pour financement du terrorisme, l’ancien patron du renseignement militaire français, a confirmé avoir collecté des informations grâce à un de ses employés, mais nié avoir été averti des paiements aux djihadistes.

Brandt

En difficulté financière, le fabricant d’électroménager Brandt a été placé en liquidation judiciaire ce jeudi 11 décembre. Le groupe qui fêtait ses 100 ans en 2025 employait plus de 650 employés en France.

BPI : « Fonds Patriote »

Des tickets pouvant aller jusqu’à 500 millions d’euros» : le fonds «patriote» de Bpifrance dédié aux entreprises non cotées se précise. Alors que son fonds Lac1 qui investit dans les multinationales françaises cotées doit terminer son déploiement en 2026, Bpifrance travaille au lancement d’un nouveau «fonds souverain à la française». Doté de plusieurs milliards d’euros, il investira dans des entreprises non cotées en Bourse.

Europe : Véhicules Electriques

Le gouvernement français indique qu’il est prêt à des concessions sur le tout-électrique en 2035, à condition qu’une préférence européenne soit introduite. Le texte doit être présenté le 16 décembre, à Strasbourg.

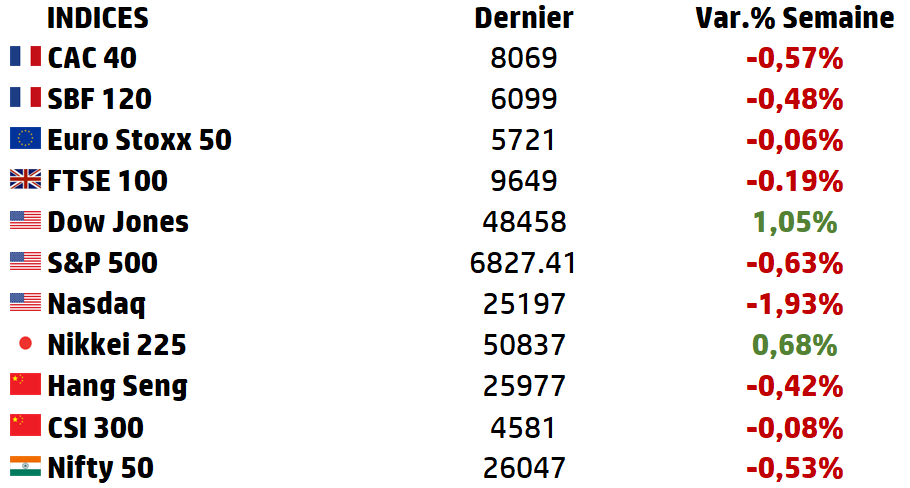

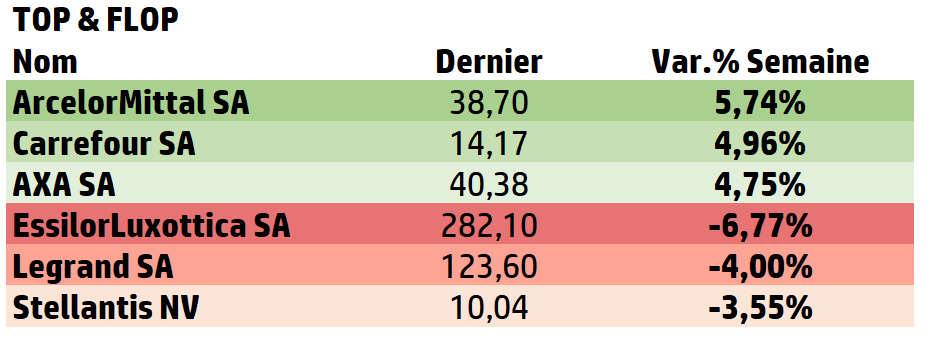

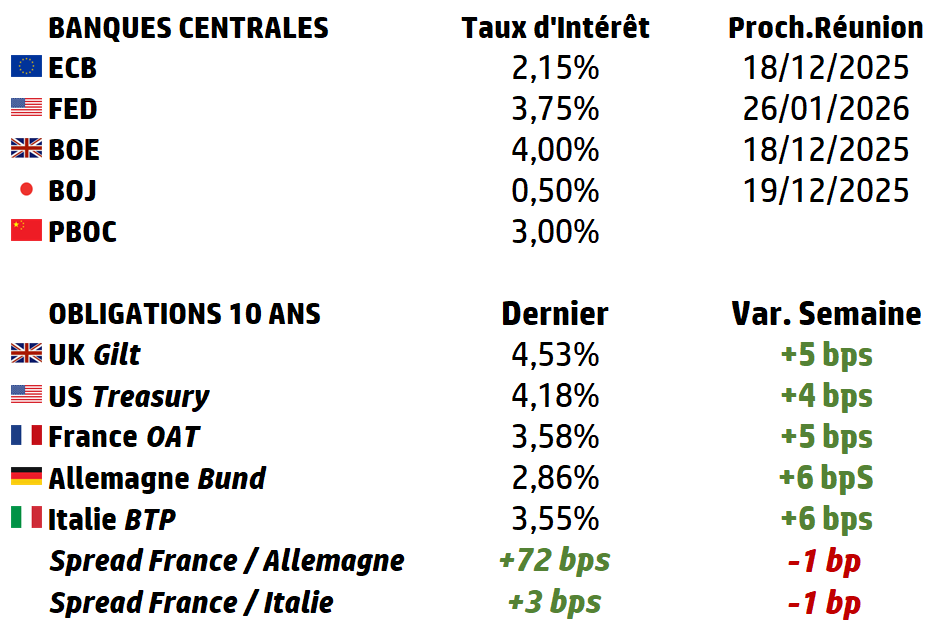

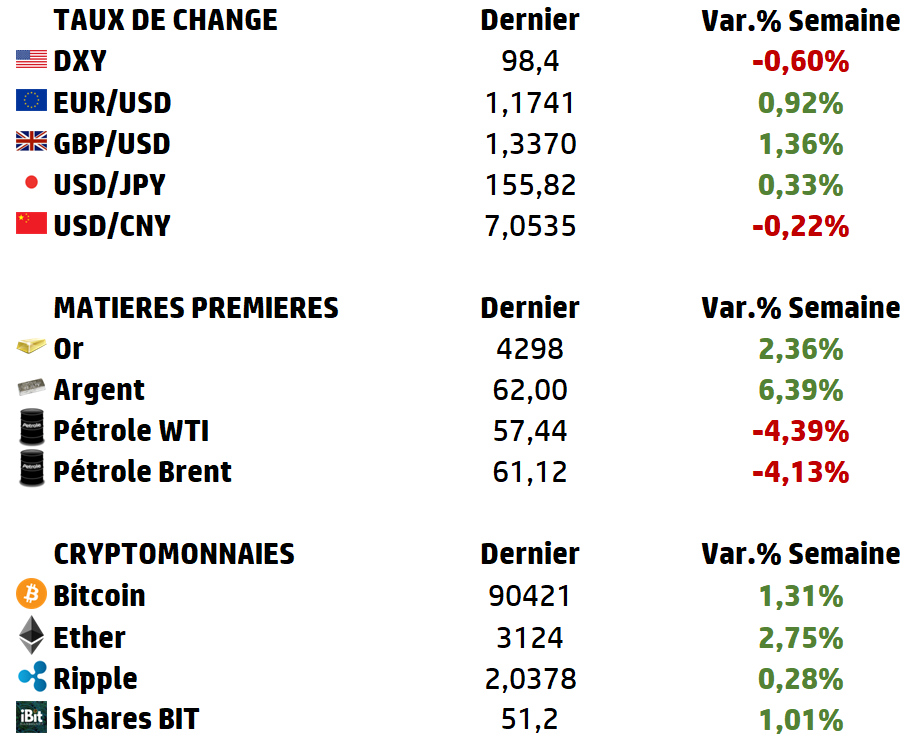

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

A L’AFFICHE : La politique énergétique du second mandat Trump

L’arrivée de Donald Trump à la Maison-Blanche en janvier 2025 marque une rupture nette et assumée avec la trajectoire énergétique et climatique engagée sous l’administration Biden.

La logique sous-jacente, condensée dans la formule “energy dominance”, repose sur un retour massif aux énergies fossiles, un recul organisé des cadres réglementaires environnementaux, et une remise en cause profonde des instruments financiers qui avaient accéléré la transition énergétique américaine, notamment ceux de l’Inflation Reduction Act (IRA).

À cette inflexion politique répondent des réalités techniques et économiques : disciplines capitalistiques dans le pétrole, compétitivité des renouvelables malgré l’hostilité fédérale, pressions croissantes sur le réseau électrique, et montée géopolitique du GNL américain.

Une doctrine fondatrice : “libérer” l’énergie américaine en dérégulant massivement

Au cœur de la stratégie Trump II se trouve une philosophie simple :

➡️ suppression des contraintes réglementaires,

➡️ accélération des projets fossiles, et

➡️ démantèlement des dispositifs climat jugés “idéologiques”.

Dès le premier jour, l’Executive Order Unleashing American Energy engage une revue générale des actions des agences fédérales afin d’abroger toute mesure susceptible d’entraver le développement des hydrocarbures. Cette offensive réglementaire se déploie dans quatre directions complémentaires.

👉 La première est la réactivation de la dérégulation large : accélération des permis de forage sur terres fédérales, assouplissement du NEPA, réduction des contraintes de fermeture des centrales au charbon, et recours systématique aux procédures d’urgence réglementaire pour entrer en vigueur rapidement sans consultation publique.

👉 La deuxième est l’usage d’un budget réglementaire “zéro-base”, qui impose l’expiration automatique de toute règle énergétique sous un an (sauf réexamen), et limite la durée de validité des nouvelles règles à cinq ans.

👉 La troisième est l’encadrement fédéral des États : un Executive Order vise explicitement à empêcher les législations anti-fossiles locales (Californie, Nord-Est) d’interdire pipelines, terminaux ou projets gaziers.

👉 Enfin, Trump consacre une énergie politique significative à supprimer les subventions et cadres de soutien aux renouvelables, en particulier l’éolien et le solaire, jugés “non fiables” ou dépendants de fournisseurs étrangers.

Cette doctrine, très cohérente, forme le socle idéologique du mandat énergétique : restaurer les fossiles comme moteur central de la puissance américaine, affaiblir les politiques climatiques, et limiter le rôle de l’État fédéral aux leviers permettant une accélération des projets pétroliers, gaziers ou miniers.

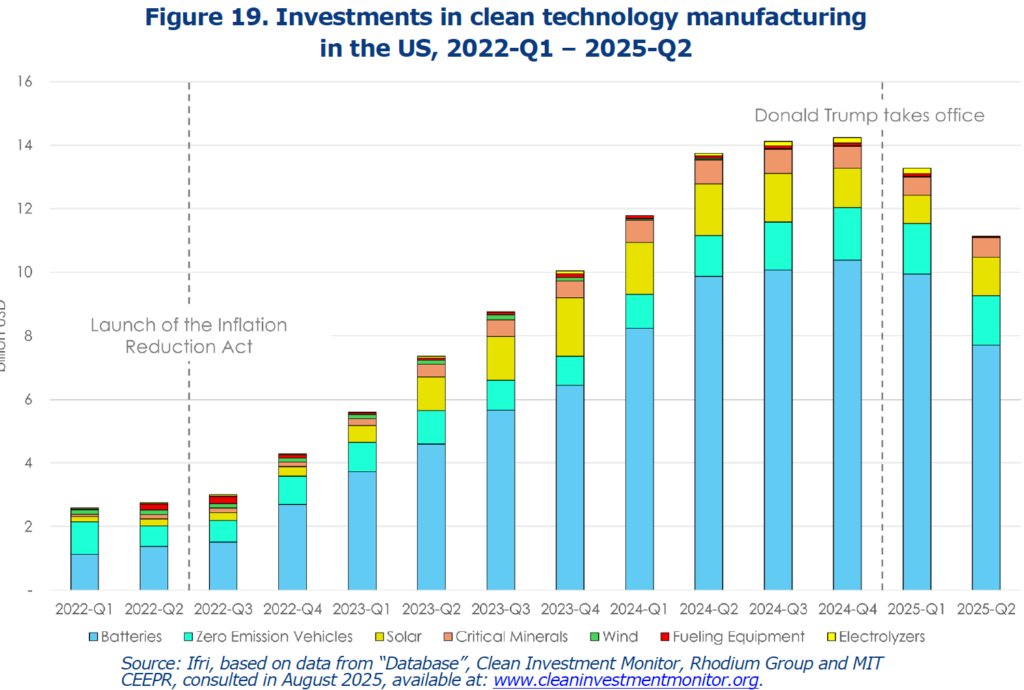

Le One Big Beautiful Bill Act : démantèlement méthodique de l’IRA

L’Inflation Reduction Act constituait, avant 2025, la plus grande initiative industrielle et climatique de l’histoire américaine. Le second mandat Trump entreprend de neutraliser l’architecture financière dont dépendaient la plupart des investissements dans les technologies bas carbone. L’adoption, le 4 juillet 2025, de l’One Big Beautiful Bill Act (OBBBA) opère cette transformation.

Ce texte supprime ou réduit la quasi-totalité des crédits d’impôt destinés à la transition énergétique :

➡️ fin des incitations au véhicule électrique (crédit 30D et dérivés),

➡️ coupure des crédits d’efficacité énergétique des bâtiments,

➡️ extinction accélérée des crédits 45Y et 48E pour la production d’électricité propre,

➡️ et réduction des aides à la manufacturing cleantech (45X).

La règle devient simple : tout projet solaire ou éolien ne bénéficie d’un avantage fiscal que s’il entre en service avant 2028, ou s’il a été lancé avant juillet 2026 avec mise en service avant 2029/2030. Cette fenêtre temporelle brève introduit une incertitude massive dans les pipelines de projets.

Les effets macroéconomiques estimés confirment l’ampleur du choc : la suppression des crédits IRA représente −500 milliards de dollars d’investissements dans les énergies propres sur 2025-2035 ; la seule filière solaire/éolienne perd plus de 60 milliards dès 2028. Le 7 juillet, un memorandum présidentiel ordonne même au Trésor “d’appliquer strictement la fin des subventions éoliennes et solaires”, confirmant politiquement le caractère punitif du dispositif.

Ainsi, OBBBA constitue non seulement un outil budgétaire, mais aussi une stratégie politique de désactivation de la transition énergétique, recentrant l’économie américaine sur les industries fossiles et quelques technologies jugées stratégiques (nucléaire, minéraux critiques, CCS).

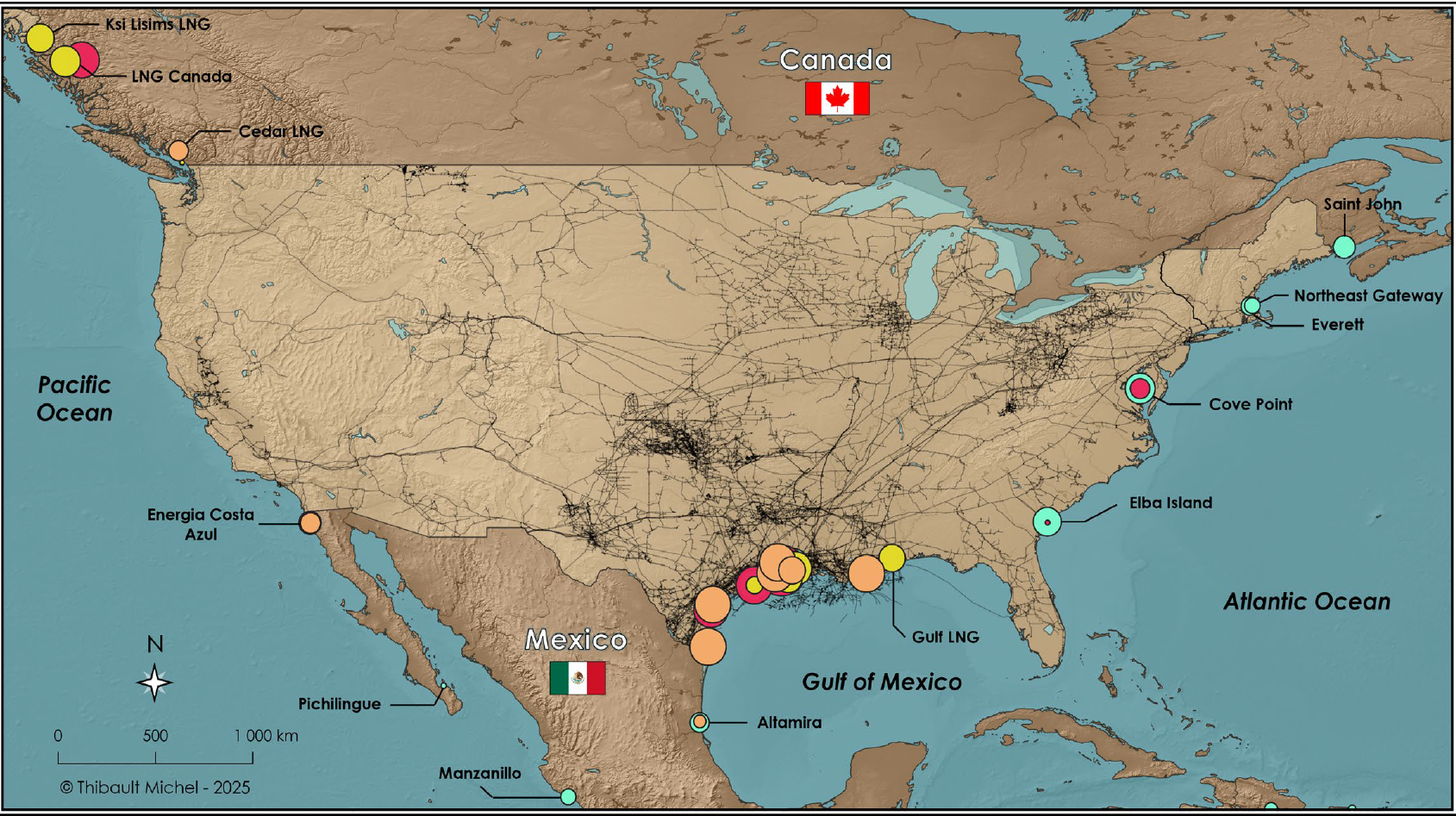

| L’essor contrôlé des hydrocarbures : ambitions politiques et contraintes économiques L’un des paradoxes majeurs du mandat apparaît dans la manière dont la Maison-Blanche entend relancer la production pétrolière et gazière. Sur le plan politique, l’objectif est clair : ouvrir davantage de terres fédérales, soutenir les pipelines et terminaux, et faire du GNL un instrument d’influence internationale. ➡️ Dans le secteur pétrolier, la production américaine se situe déjà à des niveaux proches de ses records historiques. Pour réellement accélérer, les producteurs auraient besoin d’un prix du Brent stable autour de 80 $/baril afin de justifier l’augmentation du capex. Cette dynamique est contrecarrée par la pression exercée simultanément par Trump sur l’Arabie saoudite pour augmenter sa propre production et faire baisser les prix de l’essence aux États-Unis. Résultat : la dérégulation a des effets lents, et les études montrent que les gains significatifs de production ne seraient visibles qu’après 2029, au-delà du mandat. ➡️ En revanche, le gaz naturel et le GNL apparaissent comme les grands gagnants de la politique Trump II. Les États-Unis sont déjà premier exportateur mondial, et la levée immédiate du gel sur les permis d’exportation, combinée à la simplification des infrastructures, ouvre la voie à une hausse soutenue des volumes. Le GNL devient un outil central de la diplomatie énergétique américaine. ➡️ Enfin, le charbon, technologie politiquement valorisée, bénéficie d’une extension de vie grâce au report des normes de pollution. Mais sa non-compétitivité structurelle face au gaz et aux renouvelables limite tout rebond durable ; le mandat n’inverse pas la tendance, il la ralentit. Impacts macroéconomiques et géopolitiques ➡️ Sur le plan économique, la disparition progressive des crédits IRA augmente le coût du capital pour les projets bas carbone. L’énergie propre, qui représentait déjà près de 5 % des exportations américaines, voit son développement freiné, avec des risques de pertes d’emplois dans les manufacturiers solaires, batteries et éolien. Pour les ménages, certaines estimations suggèrent une hausse d’environ 500 $/an de la facture énergétique moyenne en 2035, comparée à un scénario IRA maintenu. ➡️ Géopolitiquement, le renforcement du GNL comme arme diplomatique accroît l’influence américaine, mais au prix d’une exposition accrue aux cycles de prix mondiaux. Parallèlement, la réduction des achats US de technologies propres et la montée de la surcapacité chinoise créent un double choc pour l’Europe, confrontée à la fois à une baisse de ses exportations vers les États-Unis et à un afflux de produits chinois bon marché. La politique énergétique du second mandat Trump s’inscrit dans une logique claire : redonner la primauté aux énergies fossiles, restaurer les avantages comparatifs américains dans le pétrole, le gaz et les minéraux critiques, et affaiblir les cadres incitatifs de la transition énergétique. Cette stratégie produit certains gains (accélération du GNL, soutien au nucléaire, simplification administrative), mais elle génère également des tensions majeures : ralentissement de la transition, hausse potentielle des coûts pour les consommateurs, fragilisation de la filière cleantech, et augmentation significative des émissions de CO₂. |

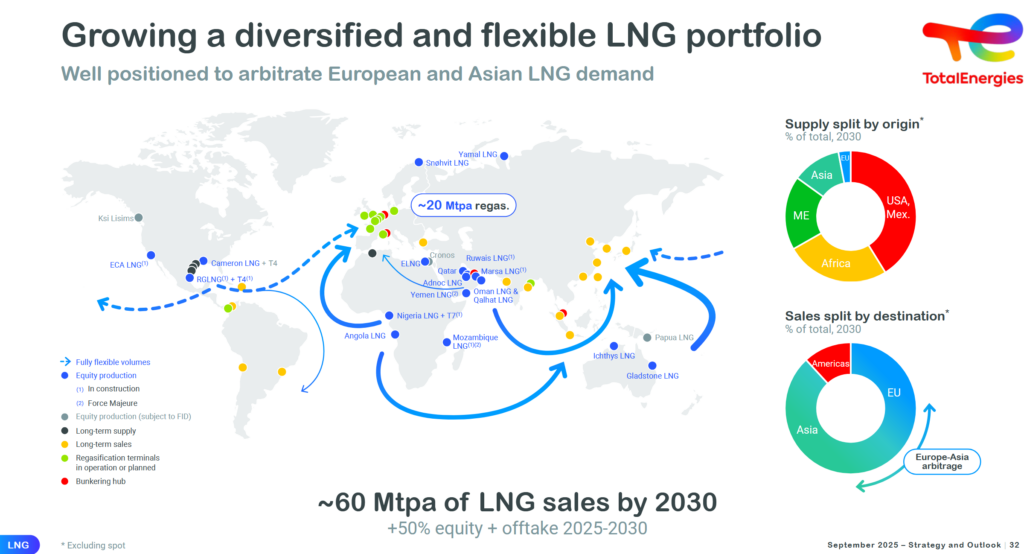

Focus : TotalEnergies, l’un des grands bénéficiaires de Trump II ?

TotalEnergies est l’un des plus grands offtakers mondiaux de GNL américain, avec des positions au Texas et en Louisiane, renforcées par les projets Rio Grande LNG.

Or Trump II accélère :

➡️ la capacité américaine exportable,

➡️ la rapidité des mises en service,

➡️ le nombre de cargaisons disponibles pour arbitrage.

Plus de GNL US = plus de volumes et plus de volatilité = plus de marge pour un acteur intégré.

Positionnement stratégique – un modèle renforcé en 2026

TotalEnergies se démarque désormais comme la major intégrée la plus exposée et la mieux positionnée sur le gaz naturel liquéfié (GNL), tout en consolidant une stratégie duale :

➡️ Hydrocarbures disciplinés (croissance, bas coûts, hauts rendements),

➡️ Électricité intégrée (marchés dérégulés, gaz flexible, solaire compétitif).

La compagnie prévoit d’augmenter sa production totale d’énergies de ~4 %/an jusqu’en 2030, tout en réduisant ses investissements nets à ~16 Md$ en 2026, puis 15–17 Md$/an.

Un programme d’économies de 7,5 Md$ sur 2026–2030 soutient une politique affirmée de retour à l’actionnaire.

Chiffres clés actualisés (Stratégie 2025)

👉 Croissance Oil & Gas 2024–2030 : ~3 %/an ; >95 % de la production 2030 déjà engagée.

👉 Integrated LNG :

➡️ Cash-flow +70 % d’ici 2030,

➡️ Ventes +50 %, grâce aux projets US (Rio Grande LNG 1–4) et Qatar (NFE/NFS).

👉 Integrated Power :

➡️ Production électrique +20 %/an,

➡️ 100–120 TWh en 2030 (70 % renouvelable / 30 % gaz flexible),

➡️ ROACE 12 % en 2030 ; net cash positif dès 2028.

➡️ Payout : >40 % du CFFO, pouvant atteindre ~50 % en 2026.

➡️ Rachats d’actions 2026 : 0,75–1,5 Md$/trimestre.

Catalyseurs 2026 – Moteurs de la réévaluation potentielle

👉 Montée en puissance GNL :

➡️ États-Unis : Rio Grande LNG, expansions Texas/Louisiane.

➡️ Qatar : NFE/NFS.

→ 40–45 % du cash-flow incrémental 2026 pourrait venir du GNL.

👉 Amont très générateur de cash :

➡️ Croissance >3 % en 2025–26, projets à coûts <20 $/bep.

👉 Integrated Power

➡️ Contribution visible dans les marchés dérégulés (US/EU).

➡️ Intégration gaz → électricité créant un modèle résilient face aux cycles.

👉 Actionnaire

➡️ Rachats + dividendes = payout ~50 %, un des plus attractifs du secteur.

Risques clés à surveiller

⚠️ Volatilité extrême du gaz (TTF/JKM), sensibilité au cycle asiatique.

⚠️ Risques géopolitiques (Mozambique, Moyen-Orient).

⚠️ Évolution des politiques européennes (marché du CO₂, taxation).

⚠️ Décélération de la demande électrique européenne.

⚠️ Pressions ESG et risques de gouvernance liés à la montée du fossile.

Cours Actuel : 55,59€

Barclays : achat, objectif de cours 78€

UBS : achat, objectif de cours 63€

Goldman Sachs : neutre, objectif de cours 56€

Source : Eavest