| « Le doute est le père de l’invention. » |

| Galileo GALILEI né le 15 février 1564 |

Cette semaine

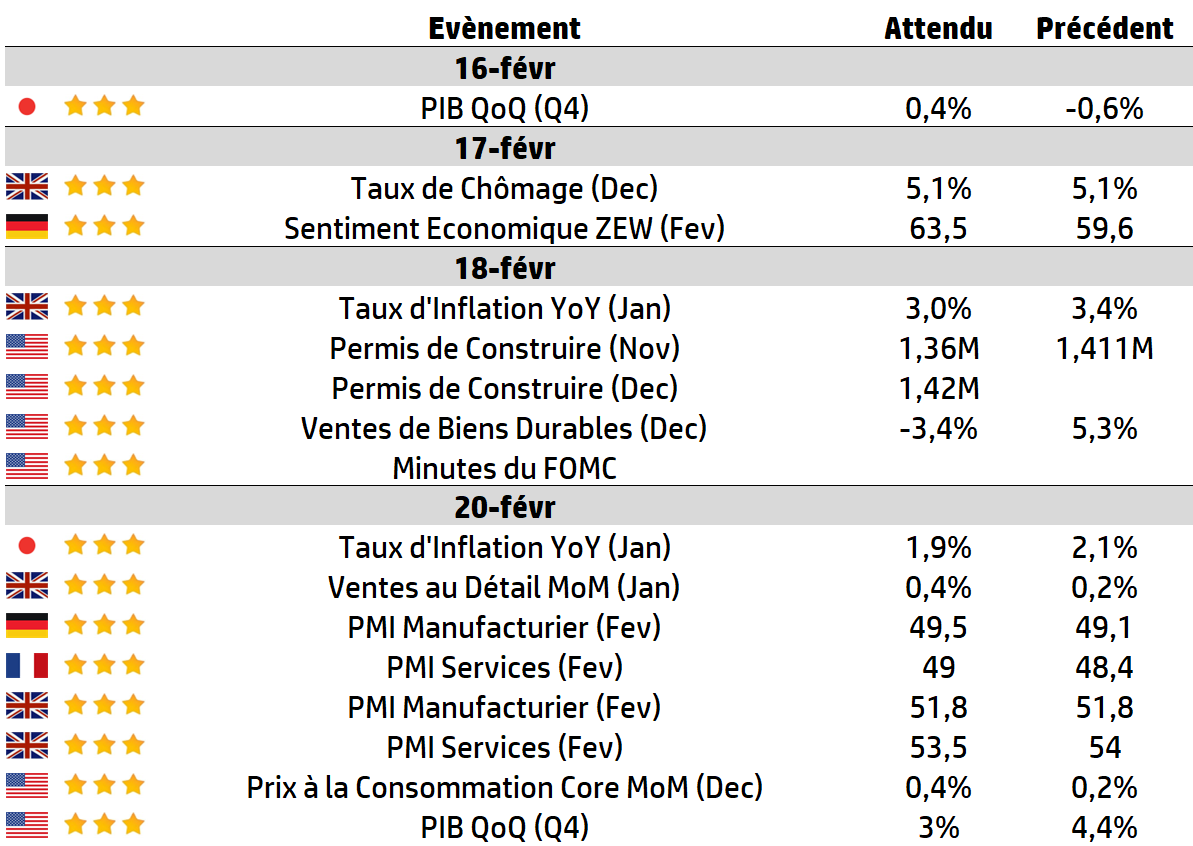

| La semaine commence tranquillement avec un jour férié aux États-Unis, mais les quatre autres jours seront riches en données. Ce sera une semaine consacrée aux données britanniques, avec le trio habituel composé des chiffres de l’emploi, de l’inflation et des ventes au détail, et elle s’achèvera avec la publication du produit intérieur brut (PIB) américain pour le dernier trimestre 2025. La saison des résultats financiers aux États-Unis touche à sa fin, mais en France, l’autre moitié du CAC40 dont Carrefour, Renault, Air Liquide publient leurs résultats. Au Royaume-Uni, nous surveillerons les valeurs minières telles que Rio Tinto ainsi que le groupe de défense BAE Systems. |

LES CHIFFRES ÉCONOMIQUES

Les News

Renault

La fabrication des drones militaires Chorus dans l’usine Renault du Mans se précise. Dès le printemps, une soixantaine de salariés volontaires seront affectés à l’activité et assembleront sur place les engins sans être armés à la DGA qui se chargera de leur militarisation.

ArcelorMittal

ArcelorMittal confirme son investissement de 1,3 milliard d’euros dans un four électrique géant pour produire de l’acier vert à Dunkerque. D’une capacité de 2 millions de tonnes par an, l’outil, financé à 50% dans le cadre des certificats d’économie d’énergie (CEE), doit démarrer en 2029.

Data Centers

Après la Géorgie, le Vermont, la Virginie, le Maryland ou encore l’Oklahoma, c’est au tour de l’État de New York de proposer une suspension temporaire de la construction de nouveaux centres de données afin d’en évaluer les conséquences économiques, énergétiques et environnementales.

Dassault Aviation

Dassault Aviation en passe de réaliser la plus importante vente de Rafale de son histoire. Le comité d’acquisition du ministère indien de la Défense a approuvé l’achat de 114 avions de combat Rafale, pour un montant de 33 milliards d’euros. Ce feu vert ouvre la voie à la discussion des détails commerciaux et techniques entre les deux pays.

Mistral AI

Engagé sur la voie de la souveraineté, Mistral AI fait le choix de s’implanter davantage en Europe avec une infrastructure dédiée à l’intelligence artificielle construite en Suède. Une décision accompagnée d’un investissement important : 1,2 milliard d’euros.

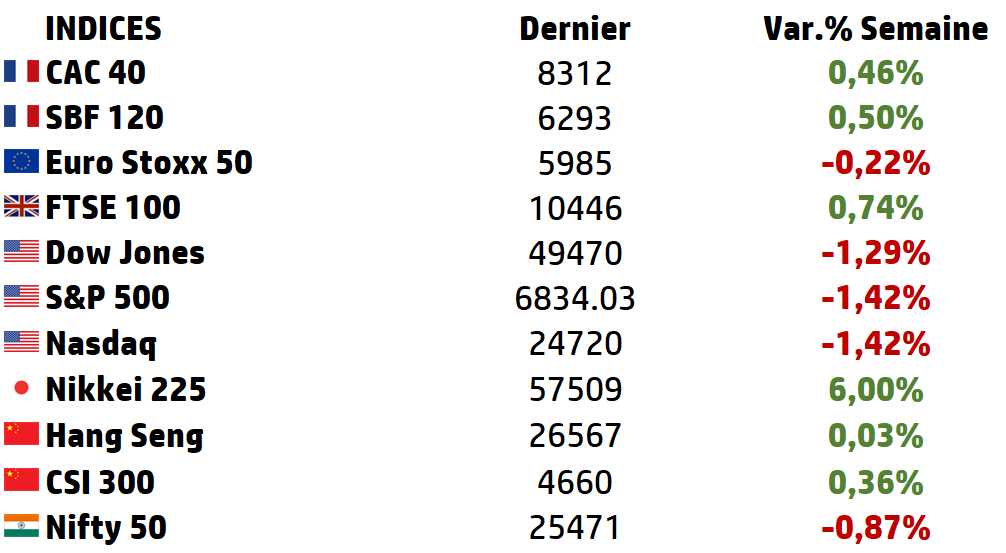

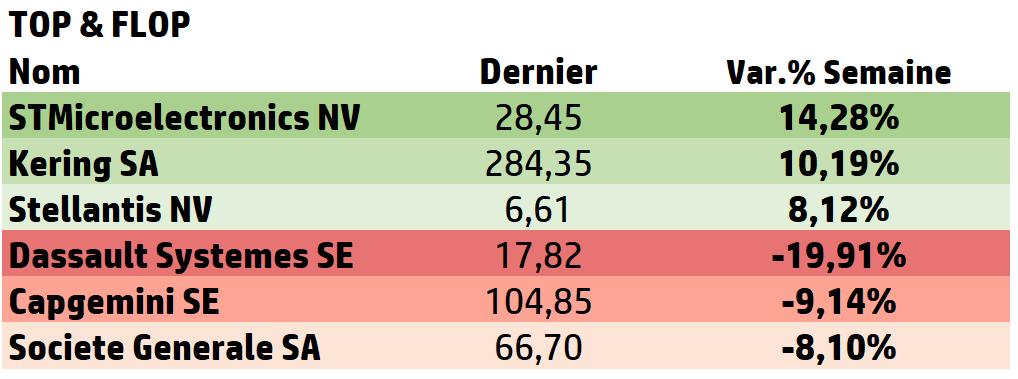

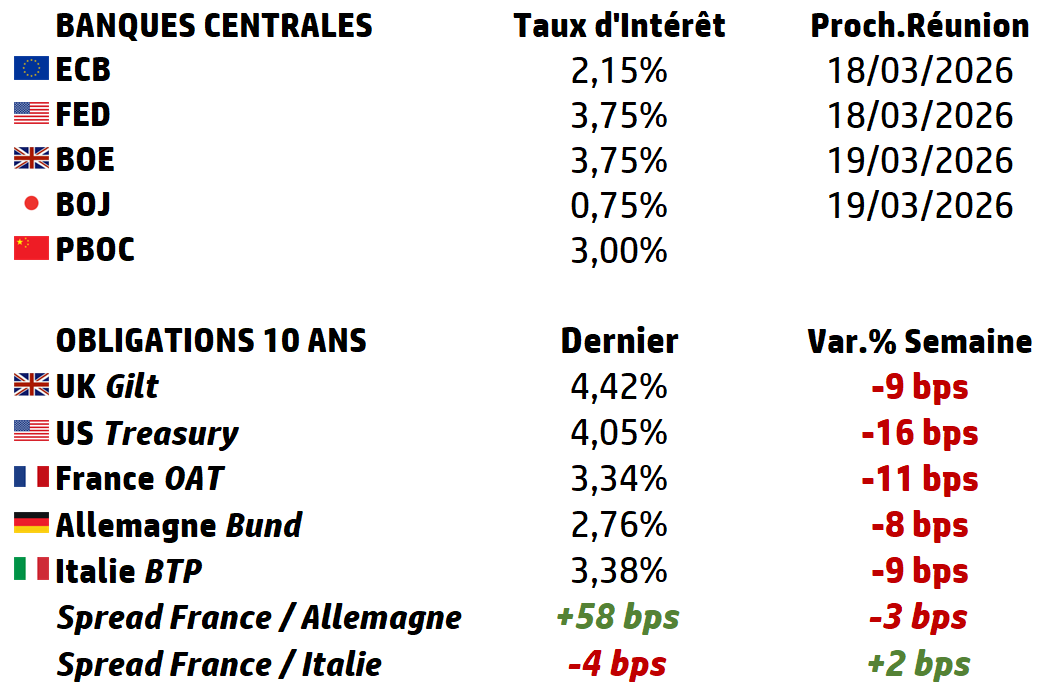

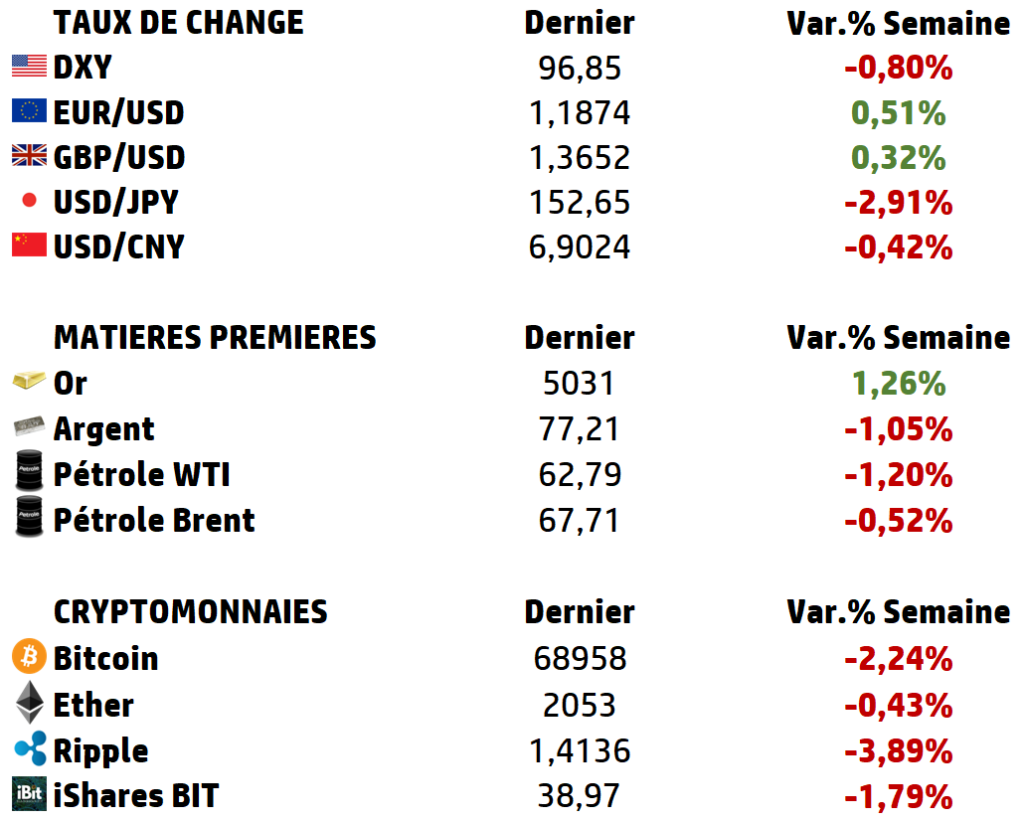

LES PERFORMANCES

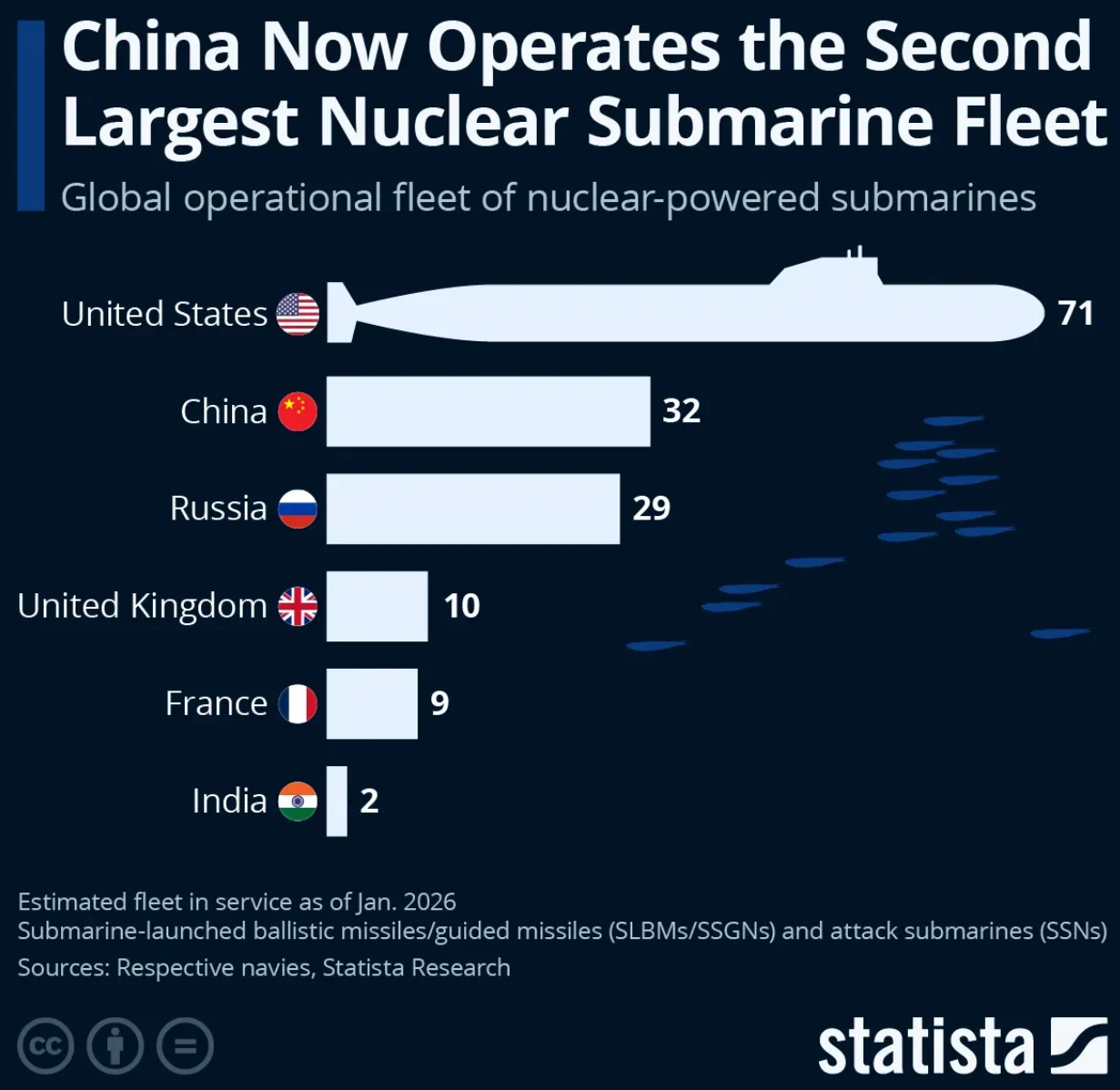

LE GRAPHE DE LA SEMAINE

A L’AFFICHE

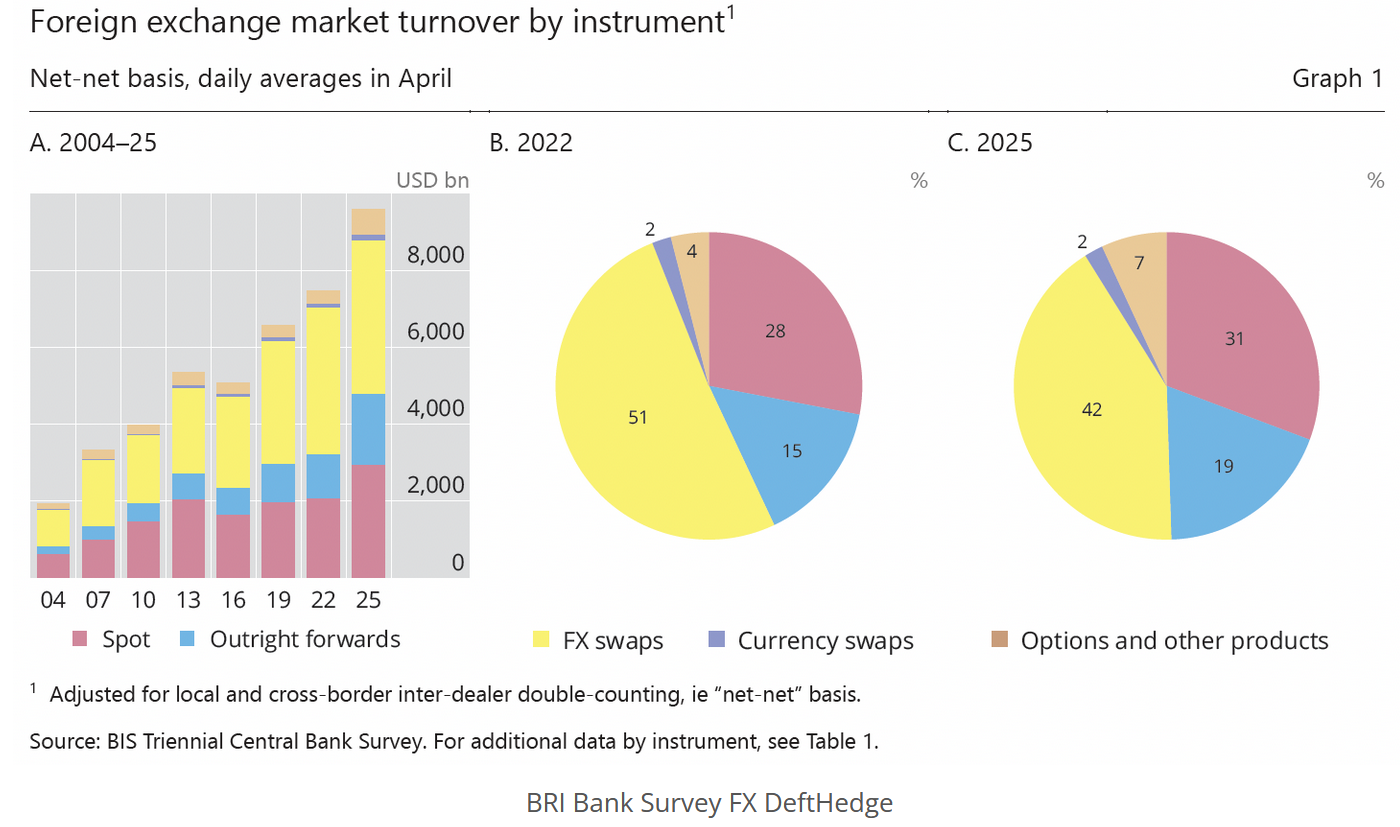

Le marché des changes : histoire, structure, volumes et enjeux pour la gestion de portefeuille

Le marché des changes (Foreign Exchange – FX) constitue aujourd’hui le plus vaste marché financier mondial, avec des volumes quotidiens sans équivalent. Selon l’enquête triennale 2025 de la Banque des Règlements Internationaux (BRI/BIS), les transactions sur devises ont atteint 9 200 milliards de dollars par jour, en hausse d’environ +28% par rapport à 2022 et de plus de +100% par rapport à 2010

Marché décentralisé, essentiellement de gré à gré (OTC), il joue un rôle fondamental dans :

➡️ Le commerce international,

➡️ La circulation des capitaux,

➡️ La transmission de la politique monétaire,

➡️ La gestion du risque pour entreprises et investisseurs.

Comprendre son histoire, sa structure et ses déterminants est indispensable pour mesurer son impact sur un portefeuille d’investissement.

De l’étalon-or aux changes flottants : l’évolution d’un système monétaire mondial

L’histoire du marché des changes est indissociable de l’histoire des régimes monétaires.

👉 Sous l’étalon-or, les monnaies étaient convertibles en or à un taux fixe.

Cette architecture assurait une grande stabilité nominale des changes mais imposait une discipline budgétaire et monétaire rigide . L’ajustement économique passait par les prix et les salaires, non par la dévaluation.

👉 Après la Seconde Guerre mondiale, le système de Bretton Woods consacra

le dollar comme pivot du système monétaire international. Les devises étaient arrimées au dollar, lui-même convertible en or. Ce système stabilisa les échanges internationaux durant près de trois décennies .

Cependant, l’accumulation des déficits américains et les tensions inflationnistes des années 1960 rendirent le système insoutenable.

👉 En 1971, la suspension de la convertibilité du dollar en or marqua la fin

de Bretton Woods. À partir de 1973, les principales devises adoptèrent un régime de changes flottants .

Ce passage au flottant fut déterminant : il transforma le change d’un simple instrument technique en actif financier à part entière, exposé aux anticipations, aux flux de capitaux et aux arbitrages macroéconomiques.

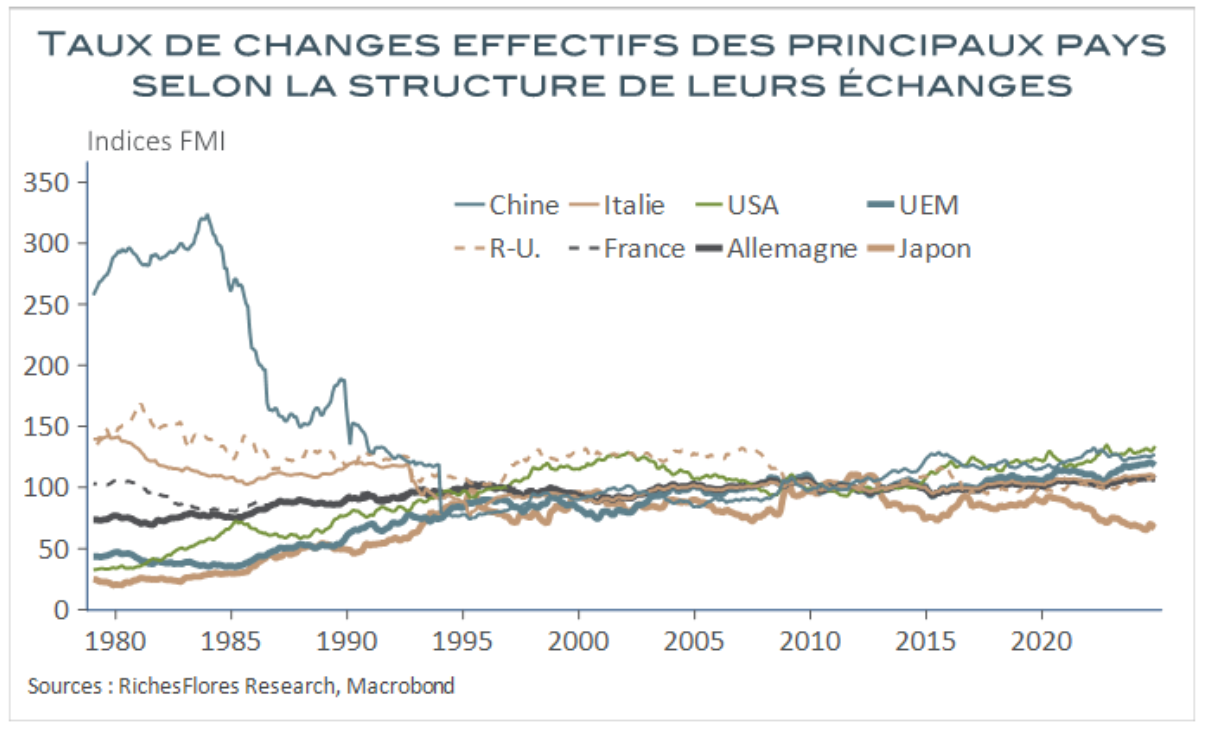

Une puissance quantitative sans équivalent : volumes, concentration et domination du dollar

En 2025, le volume quotidien moyen atteignait 9 200 milliards USD, contre environ 7 500 milliards en 2022 et près de 4 000 milliards en 2010. En l’espace d’une décennie, la progression dépasse 100%.

À titre de comparaison, le volume quotidien des marchés actions mondiaux oscillerait entre 1 000 et 1 200 milliards USD. Le FX représente donc environ sept à huit fois le marché actions en flux quotidiens.

Ce marché est décentralisé (OTC), mais fortement concentré géographiquement :

➡️ Londres représente prés de 50% des transactions mondiales,

➡️ Les États-Unis environ 15 à 20%,

➡️ Tandis que la France représente près de 2%.

La domination du dollar reste écrasante. Il est impliqué dans 89,2% des transactions mondiales (vs 88% en 2022). L’euro intervient dans environ 28,8% des échanges. La paire EUR/USD représente à elle seule 21,19% du volume quotidien mondial en 2025. En matière de paiements internationaux, USD et EUR représentent ensemble plus de 70% des flux.

Cette prééminence confère au dollar un statut systémique :

➡️ Monnaie de réserve,

➡️ Monnaie de facturation des matières premières,

➡️ Actif refuge.

Les acteurs du marché : banques, banques centrales et investisseurs globaux

Le marché des changes fonctionne autour d’un réseau d’institutions dominé par les grandes banques internationales.

➡️ Les banques commerciales et d’investissement assurent le market making, la fourniture de liquidité et la couverture des clients . Les swaps de change représentent la part dominante des volumes, illustrant l’importance de la gestion de liquidité interbancaire.

➡️ Les banques centrales jouent un rôle plus discret mais stratégique. Elles interviennent pour stabiliser leur devise, limiter l’inflation importée ou défendre leur compétitivité.

➡️ Les entreprises utilisent le FX pour couvrir leurs flux commerciaux internationaux.

➡️ Les investisseurs institutionnels, quant à eux, considèrent la devise à la fois comme un risque à maîtriser et comme une source potentielle de performance.

| Les déterminants macro-financiers du taux de change Le taux de change reflète l’équilibre entre flux financiers et fondamentaux macroéconomiques. ➡️ Le différentiel de taux d’intérêt constitue l’un des moteurs majeurs. Une devise offrant un rendement supérieur attire les capitaux, favorisant son appréciation . ➡️ L’inflation agit sur la compétitivité à long terme : une inflation structurellement plus élevée tend à affaiblir la devise . ➡️ La balance courante joue également un rôle fondamental : un excédent structurel soutient la monnaie, tandis qu’un déficit chronique peut la fragiliser . ➡️ Enfin, le régime de risque global modifie les flux. En période d’aversion au risque, le dollar, le franc suisse ou le yen sont recherchés . Le risque de change dans la gestion de portefeuille : performance, volatilité et stratégie C’est dans la construction de portefeuille que la question du change devient stratégique. 👉 Le mécanisme fondamental de performance Pour un investisseur en euro détenant un actif en dollars, le rendement total est approximativement égal au rendement de l’actif local auquel s’ajoute (ou se retranche) la variation du taux de change. Ainsi, un investissement en actions américaines gagnant 10% en devise locale peut produire : ➡️ +18% si le dollar s’apprécie de 8% ➡️ +2% si le dollar se déprécie de 8% La devise peut donc représenter plusieurs points de performance annuelle. 👉 L’impact sur la volatilité globale La volatilité annuelle de l’EUR/USD se situe généralement entre 8% et 12%, alors que celle des marchés actions majeurs avoisine 15–20%. Introduire une exposition devise non couverte ajoute donc une source supplémentaire de variance. Selon la corrélation entre devise et actif, cela peut : ➡️ amplifier la volatilité (si corrélation positive) ➡️ l’atténuer (si corrélation négative, cas fréquent du dollar refuge) Le FX devient alors un facteur structurel du profil risque/rendement. 👉 Couvrir ou ne pas couvrir : une décision stratégique La couverture peut être réalisée via forwards, futures ou ETF hedgés . Cependant, elle a un coût implicite lié au différentiel de taux. Si les taux US sont à 5% et les taux zone euro à 3%, la couverture USD vers EUR intègre un différentiel de 2%. L’investisseur renonce alors au portage positif. La décision dépend : ➡️ de l’horizon d’investissement ➡️ de la volatilité cible ➡️ du différentiel de taux ➡️ du rôle de la poche d’actifs 👉 Approche différenciée par classe d’actifs Pour les obligations internationales, la couverture est souvent privilégiée. Une obligation à rendement modéré peut voir sa performance annulée par une variation de change défavorable. Pour les actions internationales, l’approche est plus nuancée. Sur le long terme, les devises tendent à osciller autour de niveaux d’équilibre. Une exposition partielle peut offrir un bénéfice de diversification. 👉 La devise comme classe d’actifs autonome. Les stratégies de carry trade, momentum ou value (parité de pouvoir d’achat) considèrent désormais les devises comme une source indépendante d’alpha En conclusion, pour l’investisseur, la devise ne peut être ni un détail technique ni une variable accessoire. Elle est : ➡️ un facteur de performance ➡️ un facteur de volatilité ➡️ un outil stratégique d’allocation La gestion du risque de change constitue ainsi un pilier central de la construction de portefeuille moderne, au croisement de la macroéconomie, des marchés financiers et de la gestion des risques. |

Focus

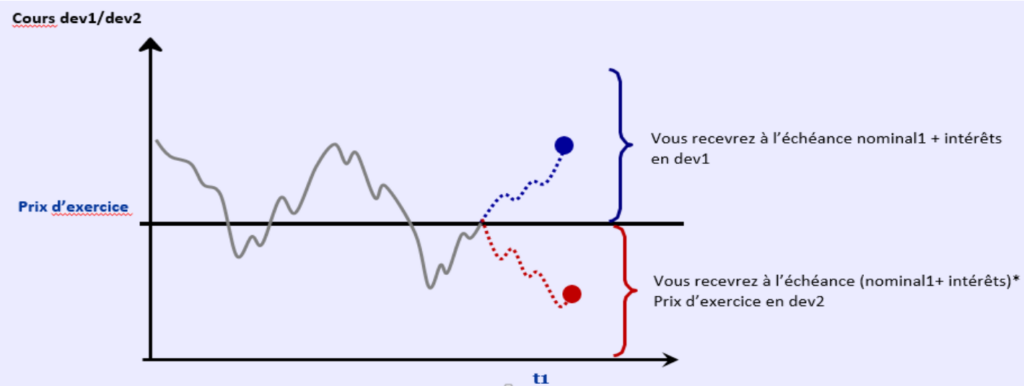

Dual Currency Note

Les Dual Currency Note sont des produits structurés reposant sur le taux de change entre deux devises – la devise d’investissement et la devise alternative. Ce sont le plus souvent des produits avec des échéances très courtes, entre deux semaines et un an.

Le DCN offre un rendement supérieur à celui des dépôts standard grâce à l’intégration d’une option sur devises (FX). L’investisseur effectue un dépôt dans une devise et vend effectivement une option sur devises, qui détermine la devise dans laquelle il sera remboursé. Cette structure introduit un risque de change.

A échéance, si le niveau de constatation final du taux de change entre les deux devises est supérieur au prix d’exercice, l’investisseur recevra une somme prédéfinie dans la devise d’investissement. Sinon, la somme sera convertie dans la devise alternative en utilisant le prix d’exercice.

Range EURUSD attendu 1.15 / 1.25

Vous pouvez nous adresser vos remarques, points de vue ou échanger sur un sujet avec nous tant qu’avec Eavest en écrivant à info@pp-antilles.com

Source : Eavest