| « Les mots n’ont pas été donnés à l’homme pour cacher sa pensée. » |

| Jose SARAMAGO né le 16 Novembre 1922 |

Cette semaine

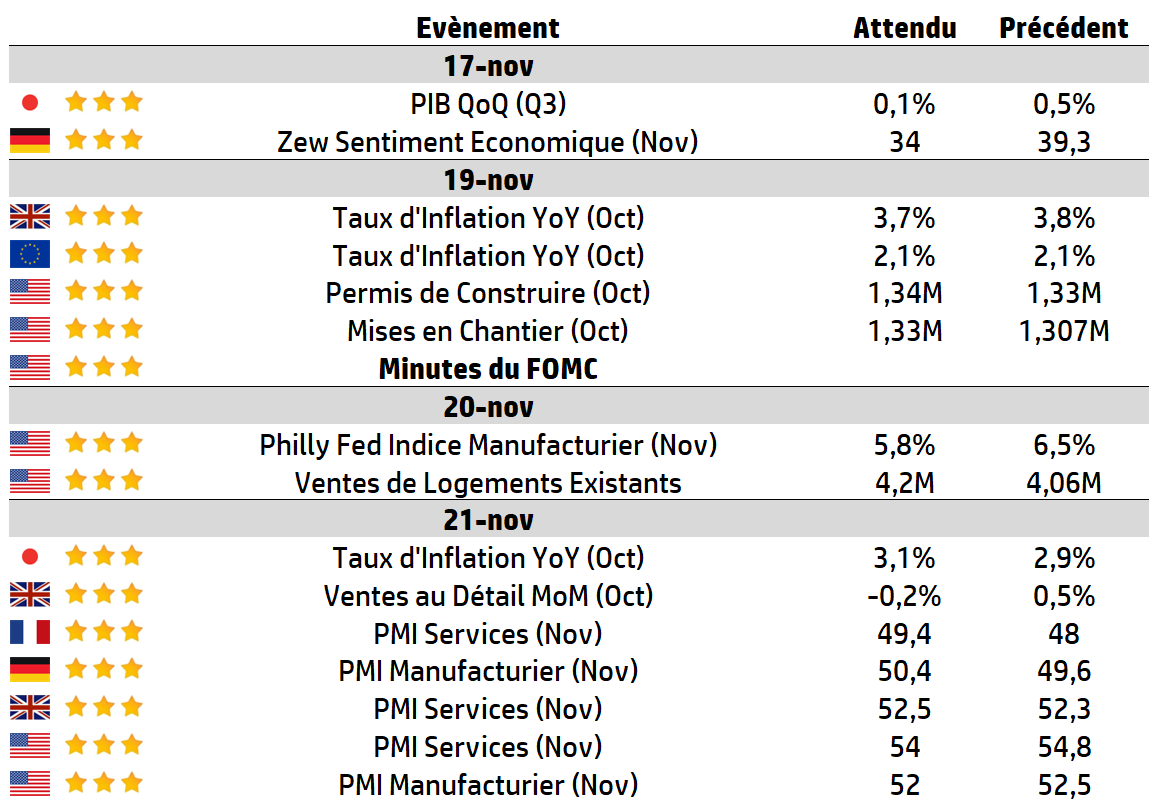

| Bien que le shutdown du gouvernement américain ait pris fin, les données américaines ne commenceront à être publiées que cette semaine. Toutefois, les chiffres de l’inflation au Royaume-Uni seront importants pour les marchés qui tentent d’évaluer les chances d’une baisse des taux d’intérêt en décembre par la Banque d’Angleterre (BoE), tandis que vendredi verra la publication des indices PMI (indices des directeurs d’achat) flash à travers le monde. La saison des résultats en France et aux États-Unis touche à sa fin, mais Nvidia, la plus grande entreprise au monde, publiera ses résultats mercredi, et de nombreuses entreprises cotées au FTSE publieront encore leurs résultats, notamment Imperial Brands et JDSports. |

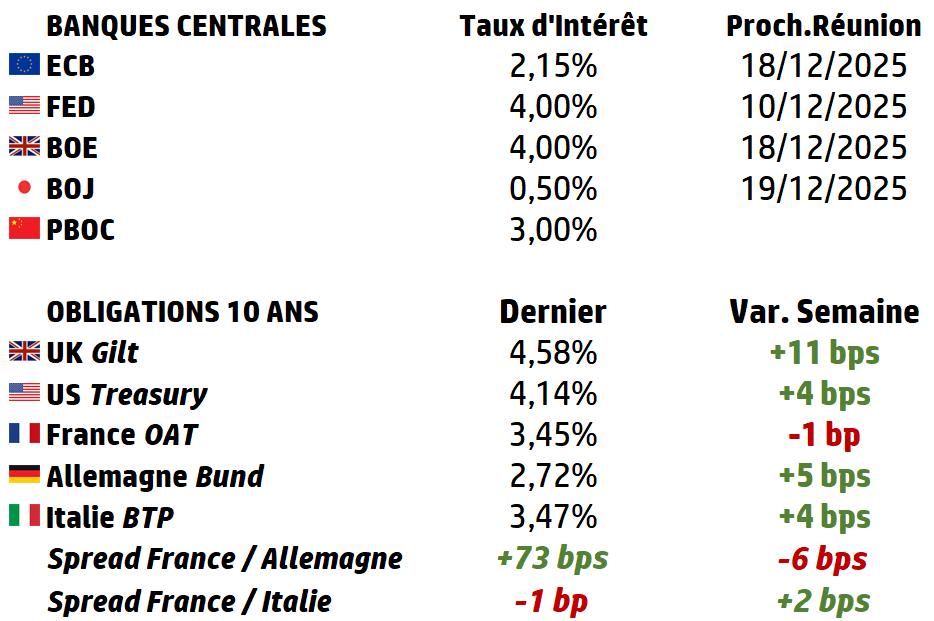

LES CHIFFRES ÉCONOMIQUES

Les News

Renault

Un moteur électrique révolutionnaire sans terres rares et « made in France »: Renault se tournerait vers un partenaire chinois au lieu de Valeo pour développer sa technologie du futur.

Nucléaire

Le secrétaire à l’Énergie, Chris Wright, a affirmé que la majorité des prêts accordés par le ministère américain de l’Énergie sera destinée au secteur nucléaire. Il a indiqué que ces financements visent en priorité le développement de nouvelles centrales, qui prévoit la construction de dix grands réacteurs d’ici 2030.

Novartis

Le géant bâlois Novartis ouvre un nouveau site de production de thérapie par radioligands en Californie.

Ce dernier fait partie de l’enveloppe d’investissements aux Etats-Unis

de 23 milliards de dollars (18,5 milliards de francs au cours actuel),

déjà annoncée par le laboratoire.

Boursobank

Après à peine un an d’existence, l’offre de banque privée de BoursoBank se targue d’avoir franchi un premier cap symbolique. BoursoFirst a ainsi déjà atteint 1 milliard d’euros d’encours, assure son dirigeant Benoît Grisoni, sur les 93 milliards qu’affiche au total la banque en ligne au troisième trimestre.

Alstom

Alstom, leader mondial de la mobilité intelligente et durable, a signé un accord historique, d'environ 1,6 milliard d'euros, avec PKP Intercity, l'opérateur ferroviaire national polonais de longue distance, pour la livraison de 42 rames électriques à deux niveaux (EMU) Coradia Max, ainsi que 30 ans de maintenance complète. L'accord comprend également une option d'achat de 30 trains supplémentaires.

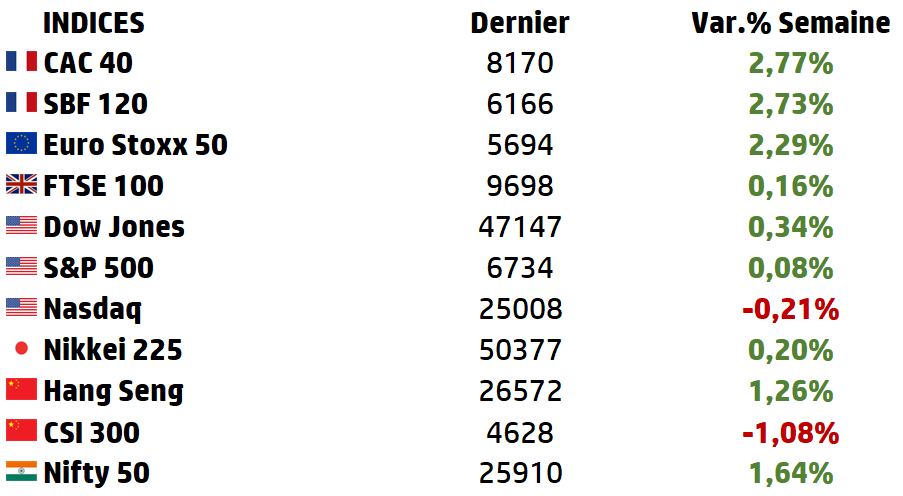

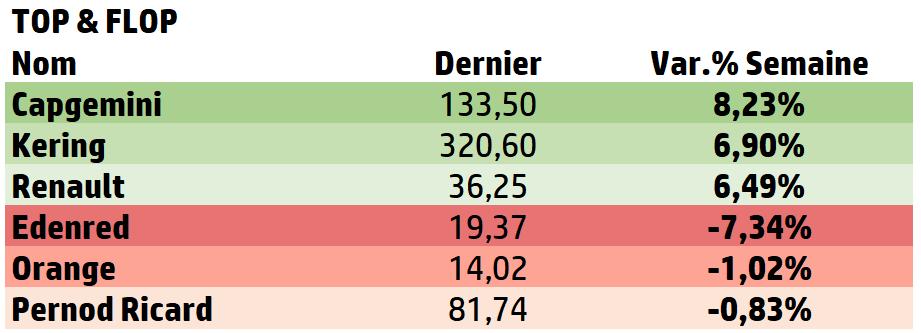

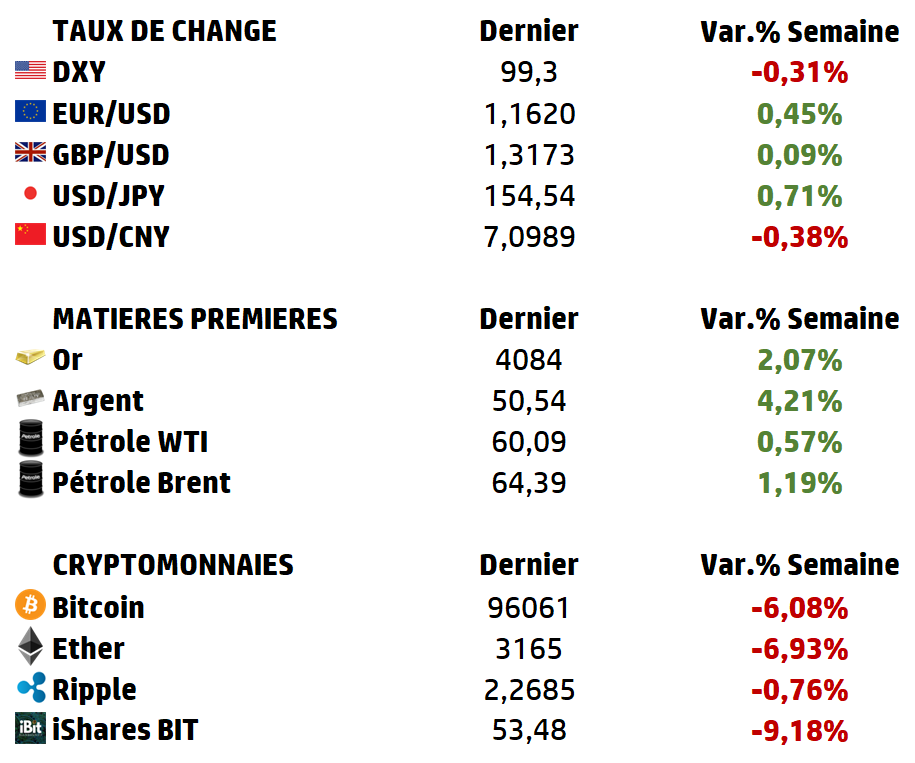

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

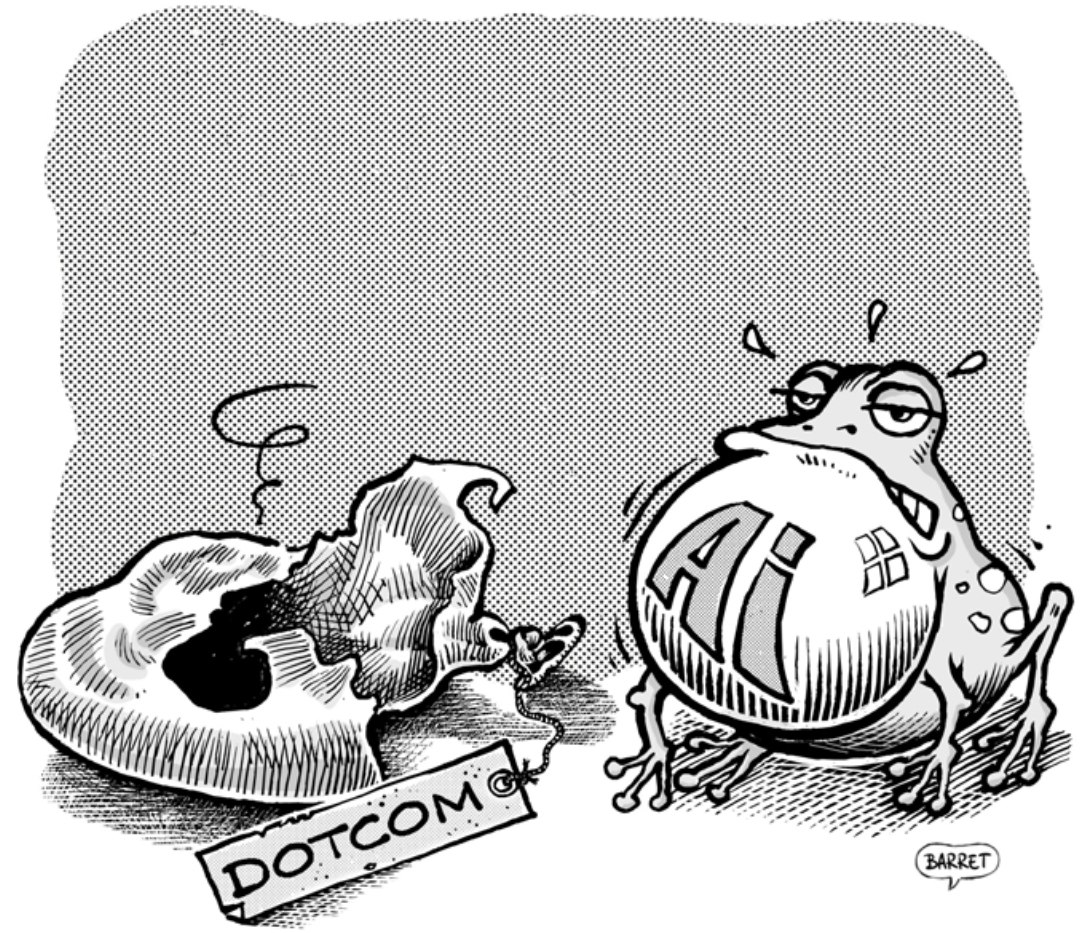

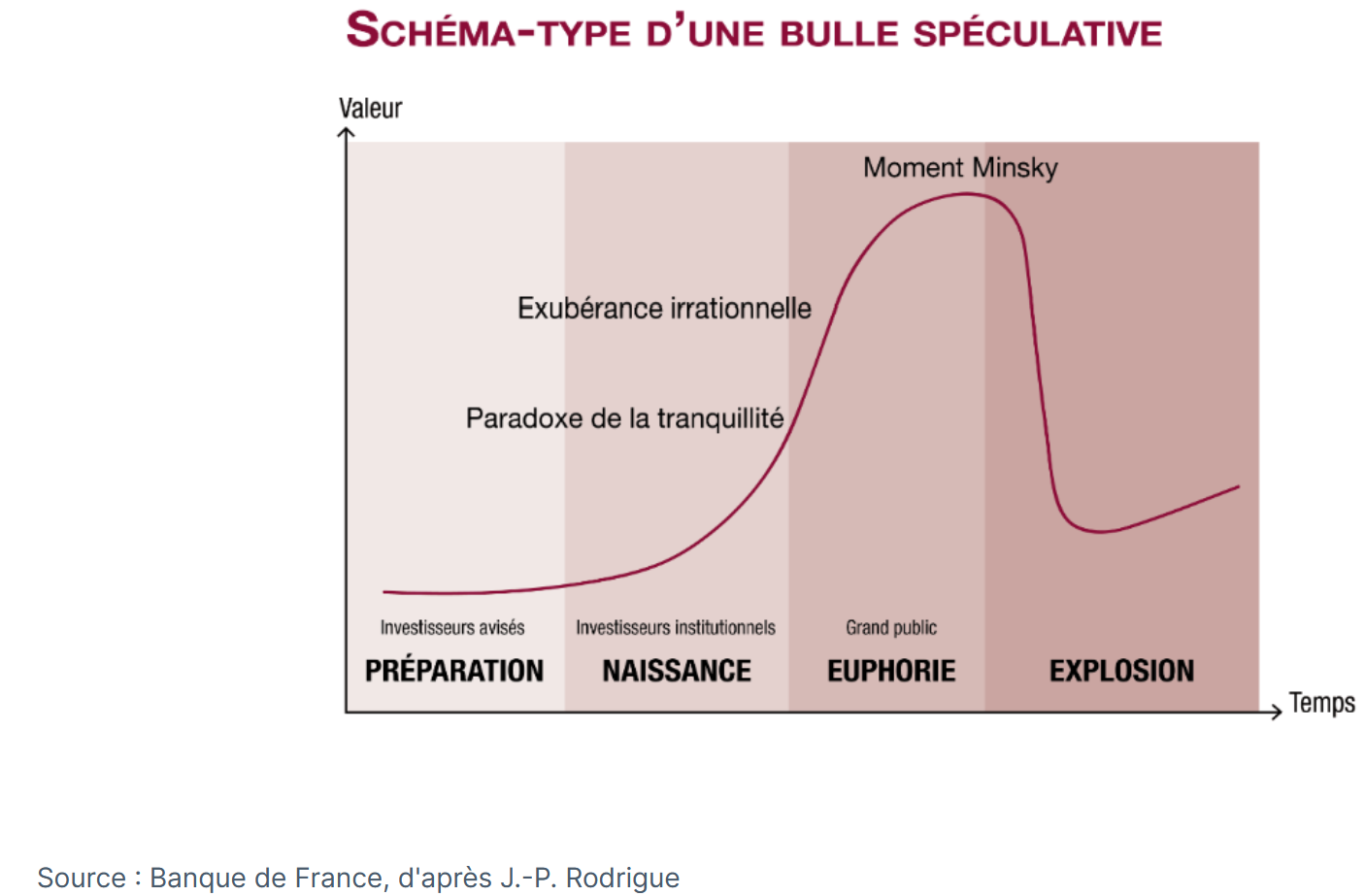

A L’AFFICHE : La Bulle DotCom se Répète t-elle ?

La formation de bulles spéculatives est un phénomène récurrent dans l’histoire économique. Ce phénomène, pourtant ancien, trouve ses premières manifestations documentées dès le XVIIème siècle, comme en témoigne la célèbre crise des tulipes aux Pays-Bas qui éclate le 3 février 1637.

➡️ Étape 1 : Préparation de la bulle.

Un sentiment de confiance dans la santé de l’économie, l’optimisme des investisseurs quant aux perspectives de profit offertes par un produit ou un service perçu comme prometteur et innovant provoquent une hausse, d’abord modérée, du prix d’un type d’actif.

➡️ Étape 2 : Naissance de la bulle.

La hausse initiale entraîne des anticipations de hausses futures des prix qui, elles-mêmes, attirent de nouveaux investisseurs. La confiance pousse les agents économiques à prendre de plus en plus de risques : les économistes parlent du « paradoxe de la tranquillité ».

➡️ Étape 3 : Euphorie.

Durant cette phase, la bulle s’autoalimente, entretenue par des comportements moutonniers. Même les investisseurs traditionnellement prudents et une partie du grand public rejoignent le mouvement d’achat, espérant profiter d’une occasion de profit « facile ».

➡️ Étape 4 : Explosion de la bulle.

La bulle éclate lorsque les anticipations de certains investisseurs changent : ils comprennent qu’un actif est surévalué, supposent que les autres investisseurs vont eux aussi finir par s’en rendre compte et décident donc de se séparer de ces actifs avant les autres.

De nos jours, l’engouement pour l’intelligence artificielle a conquis les marchés mondiaux, et pose question, car sa force rappelle une époque que beaucoup d’investisseurs méprisent encore : la bulle Internet du début du millénaire.

Contexte et genèse de la bulle (1990-1995)

Au début des années 1990, l’Internet commercial fait ses premiers pas : la création du World Wide Web (1991) et du premier navigateur Netscape (1994-1995) ouvre une ère nouvelle.

À cette époque, moins de 10 % des Américains ont accès à Internet, mais les perspectives semblent infinies : un réseau global, interactif, libre et capable de bouleverser le commerce, les médias et la finance.

L’environnement macroéconomique est favorable :

➡️ Taux d’intérêt faibles aux États-Unis et au Japon,

➡️ Liquidités abondantes liées à l’épargne des baby-boomers,

➡️ Montée en puissance du capital-risque et des incubateurs.

Les capitaux affluent massivement vers toute entreprise associée au suffixe “.com”.

Dès 1995, l’introduction en Bourse de Netscape (cours multiplié par 3 en une journée, valorisation > 2 milliards USD) symbolise l’euphorie. Les start-up technologiques se multiplient, souvent sans modèle économique viable mais avec des promesses de “croissance infinie”.

L’euphorie boursière et la “nouvelle économie” (1995-2000)

Entre 1995 et 2000, le Nasdaq Composite passe de 1 000 points à 5 048,62 points (+400 %). C’est la plus forte expansion boursière de l’histoire moderne sur un segment sectoriel.

Les moteurs de la bulle sont les suivants:

➡️ Progrès technologiques rapides : Internet, télécoms, ordinateurs personnels.

➡️ Afflux de capital-risque : 39 % des investissements VC en 1999 concernent les sociétés Internet.

➡️ Effet de mode : 457 introductions en bourse en 1999, dont 117 doublent de valeur dès le premier jour.

➡️ Taux d’intérêt bas : la politique monétaire accommodante favorise la spéculation.

➡️ Vision idéologique : la “nouvelle économie” promet de remplacer les anciens modèles d’affaires.

Les excès de valorisation sont le standard. De nombreuses entreprises (Pets.com, Webvan, Boo.com…) sont cotées sans chiffre d’affaires ni profits. Les ratios cours/bénéfices (P/E) atteignent des niveaux historiques : plus de 70 à 100 sur le Nasdaq, selon la Revue d’Économie Financière.

Les analystes justifient ces excès par une logique de “croissance future illimitée”. Les fusions spectaculaires comme AOL-Time Warner (2000) ou Vivendi-Universal amplifient l’impression d’une transformation économique totale.

Le retournement : éclatement de la bulle (2000-2002)

L’alerte vient du resserrement monétaire : la Réserve fédérale relève ses taux à six reprises entre 1999 et 2000 (de 5 % à 6,5 %). Cette hausse du coût du capital révèle la fragilité du secteur : absence de profits, dépendance à la dette, épuisement du capital-risque.

➡️ 10 mars 2000 : le Nasdaq culmine à 5 048 points

➡️ 13 mars 2000 : inversion brutale ; en quelques semaines, le Nasdaq perd 40 %.

➡️ Entre mars 2000 et octobre 2002, il chute à 1 139,9 points, soit une baisse de −76,8 %.

➡️ Plus de 200 entreprises Internet américaines font faillite.

Les cas de fraude (Enron, WorldCom) sapent la confiance des investisseurs.

Des entreprises phares comme Cisco, Intel ou Oracle perdent jusqu’à 80 % de leur valeur, bien qu’elles survivent.

Le choc se traduit par :

➡️ une destruction de capitalisation de plus de 5 000 milliards USD,

➡️ une récession américaine courte en 2001, accentuée par le 11 septembre,

➡️ mais sans effondrement systémique bancaire (contrairement à 1929).

Dès lors, la question centrale s’impose : la bulle DotCom se répète-t-elle aujourd’hui à travers l’IA ?

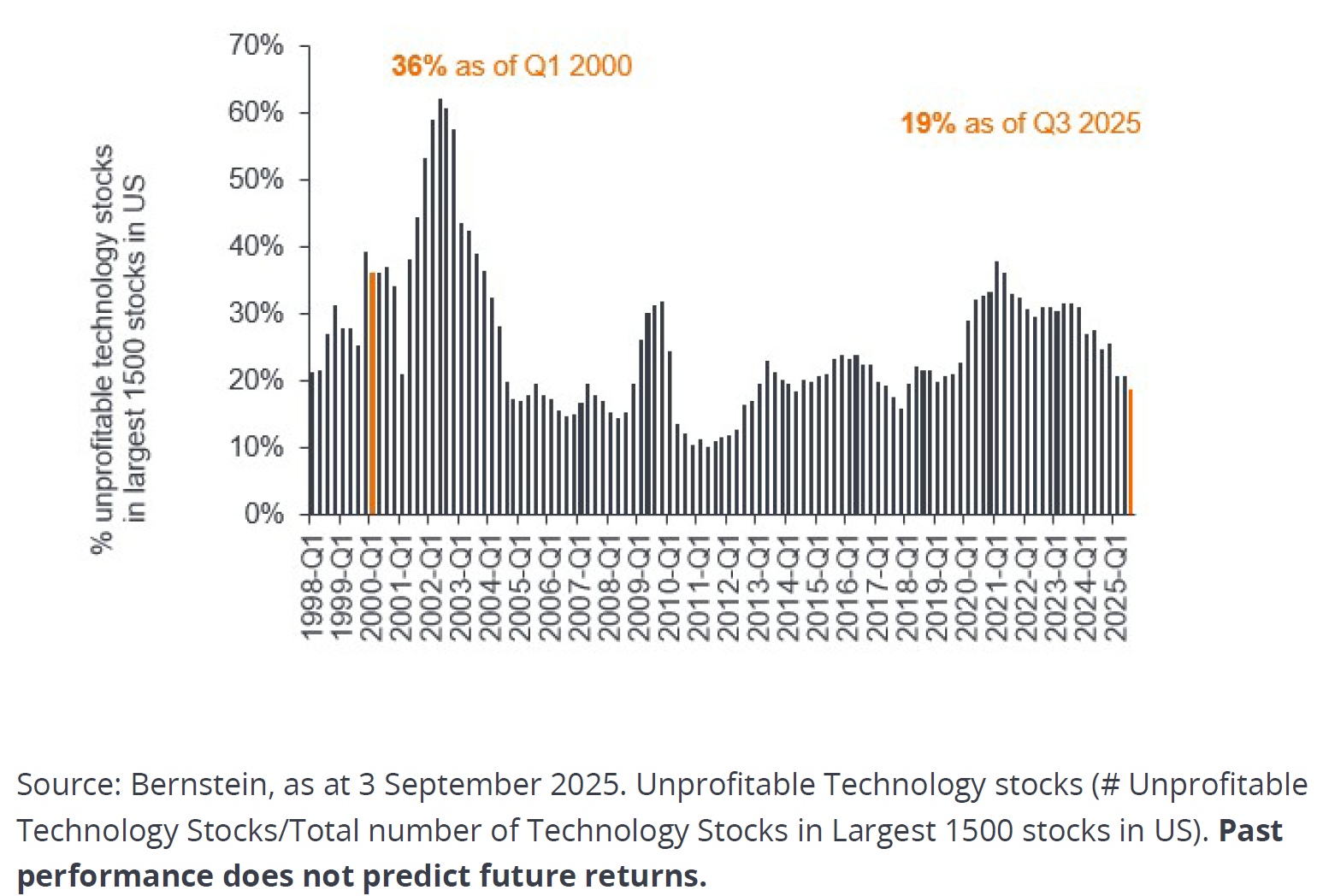

| Des ressemblances frappantes : la même grammaire spéculative ➡️ Un récit de rupture absolue : Comme à la fin des années 1990, le marché s’est emparé d’un narratif de révolution totale. À l’époque, l’Internet devait “abolir les intermédiaires” ; aujourd’hui, l’IA doit “remplacer l’intelligence humaine” et “réinventer la productivité”. L’analyse du The Conversation (2025) souligne ce parallélisme : la croyance dans une technologie universelle et auto-justifiée a alimenté la même confusion entre potentiel et profitabilité. ➡️ Une concentration extrême de la performance : Le phénomène est également biaisé vers quelques leaders. En 1999, Cisco, Microsoft et Intel représentaient 25 % du Nasdaq ; en 2025, Nvidia, Microsoft, Apple, Amazon et Alphabet pèsent plus de 35 % du S&P 500. Les stratégistes de Fortune (octobre 2025) notent que le multiple de capitalisation de Nvidia dépasse 40 fois ses bénéfices prévisionnels, contre 50 fois pour Cisco en 2000 : la ressemblance est troublante. ➡️ Une explosion des investissements avant la monétisation : Autre similitude : les capex massifs en avance sur les revenus. En 1999-2000, le monde avait financé d’innombrables réseaux à fibre optique (“dark fiber”) inutilisés ; en 2024-2025, ce sont les data centers IA, les GPU et les cloud hyperscalers qui se multiplient. Selon CNN Business (octobre 2025), les cinq grandes techs américaines ont prévu plus de 560 milliards $ d’investissements IA sur deux ans, pour à peine 35 milliards $ de revenus IA identifiables à ce jour — le même décalage qu’en 2000. ➡️ Des signaux d’euphorie sur les marchés : Les volumes d’ETF “IA” explosent, les introductions en bourse d’entreprises spécialisées (software, semi-conducteurs, automation) se multiplient, et la presse financière ressuscite le vocabulaire de “l’âge d’or technologique”. Des figures médiatiques comme Michael Burry (l’investisseur du Big Short) ont pris des positions vendeuses sur Nvidia et Palantir, évoquant un “écho glaçant de l’an 2000”. Tout comme la bulle Internet, le mouvement IA s’appuie donc sur une triple illusion : la croissance infinie, la liquidité éternelle, et l’absence de risque systémique. Des différences structurelles : une bulle rationnelle ou une onde de fond ? ➡️ Des profits réels et une génération de cash-flows inédite : La bulle Internet reposait sur des sociétés déficitaires : 85 % des “dot.com” introduites en 1999 perdaient de l’argent. En 2025, la situation est différente : les principaux acteurs de l’IA — Nvidia, Microsoft, Alphabet — affichent des résultats nets cumulés supérieurs à 300 milliards $ sur 12 mois. Comme le note Janus Henderson (septembre 2025), il s’agit d’une onde technologique pluriannuelle, non d’une pure spéculation boursière. ➡️ Des valorisations encore éloignées des excès de 2000 : Le ratio moyen P/E du Nasdaq 100 s’établit à 32 x en 2025, contre 75 x au sommet de mars 2000. Même si certaines valeurs sont surévaluées, l’ensemble du marché reste moins exubérant. De plus, le contexte monétaire est inversé : la Réserve fédérale assouplit sa politique après la désinflation, alors qu’en 1999-2000 elle la resserrait. En somme, la liquidité actuelle soutient la valorisation des actifs IA sans provoquer encore la panique typique des fins de cycle. ➡️ Un marché plus mature et mieux régulé : Les excès de la bulle Internet ont conduit à la création du Sarbanes-Oxley Act (2002) ; aujourd’hui, les normes comptables et la transparence financière sont nettement plus strictes. Les entreprises IA les plus visibles sont déjà cotées et contrôlées ; la bulle des IPOs grand public n’existe pas encore. L’essentiel du financement IA reste privé ou corporate, ce qui limite la contagion directe à l’épargnant individuel. ➡️ Une adoption économique réelle et transsectorielle L’Internet de 1999 était encore une promesse d’usage ; l’IA de 2025 est déjà un outil : -réduction des coûts dans les services financiers, -automatisation du support client, -conception assistée pour les ingénieurs, -recherche pharmaceutique accélérée. La technologie pénètre l’économie à un rythme jamais observé dans les années 1990 : l’IA n’est donc pas qu’une idée, c’est une infrastructure productive en expansion rapide. L’histoire ne se répète jamais, mais elle rime souvent. La bulle Internet de 2000 et la vague IA de 2025 partagent la même émotion : la foi dans le progrès illimité et la peur de manquer le train du futur. Mais si la première reposait sur des illusions sans modèle d’affaires, la seconde s’ancre déjà dans une économie tangible. L’IA pourrait connaître un réajustement brutal des attentes, mais pas un effondrement systémique. Ce ne serait donc pas un remake de 2000, mais une “correction de maturité” : un passage nécessaire pour transformer l’euphorie en productivité durable. |

Focus : Bulle IA ? Où se réfugier ?

Si l’on considère que la vague IA actuelle présente des caractéristiques de bulle partielle — c’est-à-dire une sur-valorisation concentrée dans quelques mégacaps et small caps “IA narrative” — il est logique de chercher des valeurs refuges structurelles : celles dont le modèle économique repose sur des flux récurrents, tangibles, régulés et faiblement corrélés aux cycles technologiques.

Le secteur des infrastructures, concessions et utilities régulées peut, mais n’est pas le seul, être, par exemple, un secteur « refuge ».

🏗️ Infrastructures, concessions et utilities régulées :

➡️ Caractéristiques : revenus contractuels à long terme, flux indexés sur l’inflation, faible sensibilité technologique.

➡️ Sociétés à privilégier :

🇫🇷 Vinci : revenus diversifiés (concessions autoroutières & aéroportuaires, BTP, énergie). Marges stables, rendement 3 %. Exposition à l’économie réelle, pas à la spéculation.

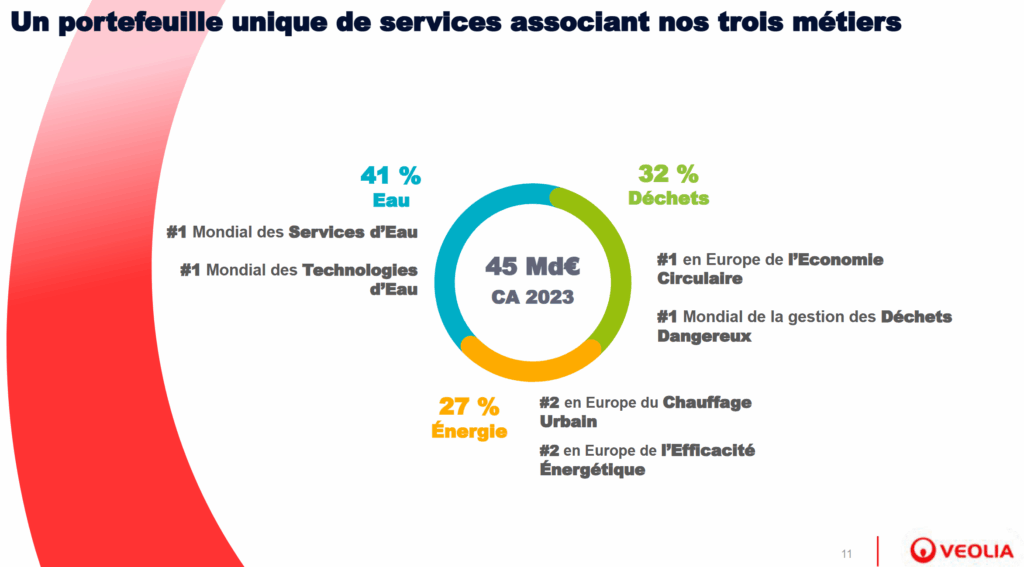

🇫🇷 Veolia Environnement : premier opérateur mondial des services d’eau, énergie, déchets. Croissance organique 5 %, couverture géographique équilibrée. Exposition ESG / transition verte.

🇪🇸 Ferrovial / 🇮🇹 Atlantia / 🇩🇪 Hochtief : infrastructures autoroutières, logistique aéroportuaire.

✅ Pourquoi à l’abri ?

➡️ Activité peu corrélée à la valorisation tech.

➡️ Revenus récurrents contractuels.

➡️ Potentiel de revalorisation avec les politiques de transition énergétique et les plans d’infrastructures européens.

Cours Actuel : VEOLIA 29,07€

DBS : achat, objectif de cours 37,30€

Goldman Sachs : achat, objectif de cours 36€

MS : pondération en ligne, objectif de cours 32€

Source : Eavest