| « L’homme doit beaucoup apprendre avant de comprendre la valeur du silence. » |

| Alfonso X “le Sage” né le 23 Novembre 1221 |

Cette semaine

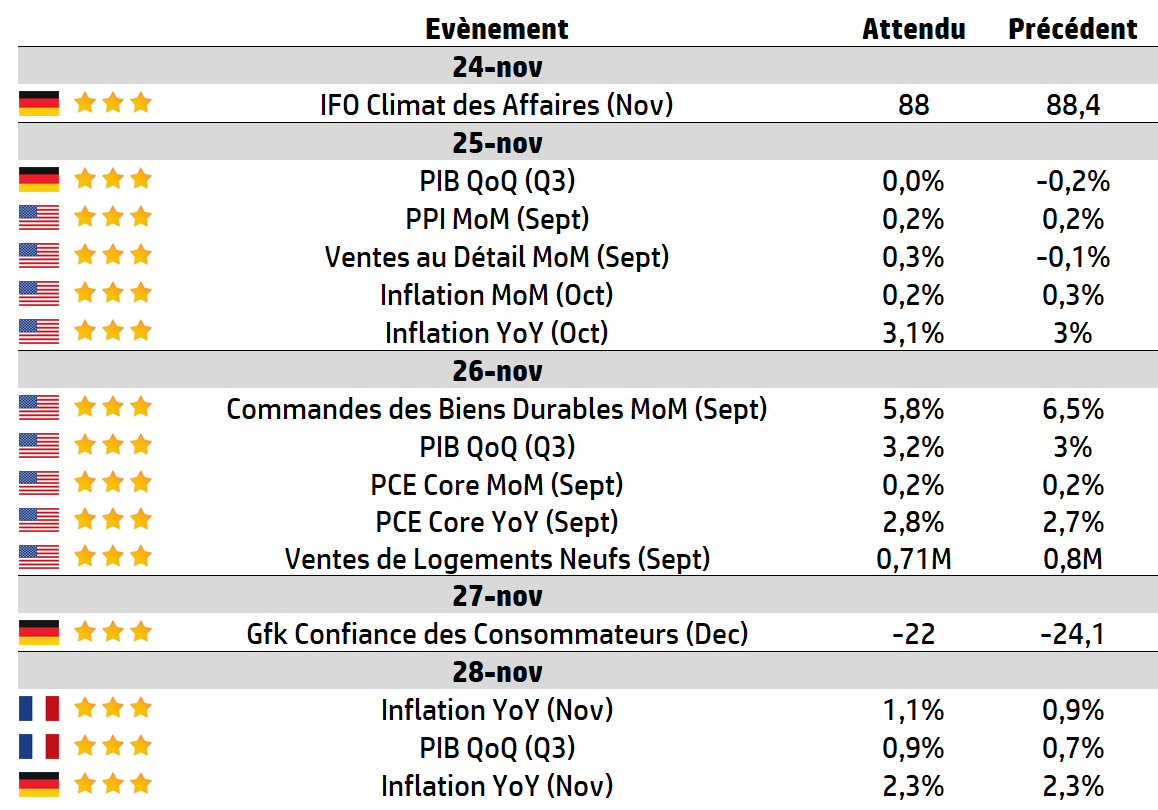

| Les données américaines continuent d’être publiées après la fin du shutdown, et celles de cette semaine comprennent l’indice des prix à la production (IPP) et les chiffres du produit intérieur brut (PIB) du troisième trimestre (T3), ainsi que les commandes de biens durables. Le calendrier n’est pas tout à fait complet, certaines publications étant encore incertaines. En France, l’inflation et le PIB seront également publiés cette semaine, tandis qu’en Allemagne, nous surveilleronsl’indice IFO, l’inflation. Au Royaume Uni, l’événement clé sera la présentation tant attendue du budget. La saison des résultats aux États-Unis, en France et en Allemagne continue de s’apaiser, mais au Royaume-Uni, Compass et EasyJet font partie des entreprises qui publieront leurs chiffres. |

LES CHIFFRES ÉCONOMIQUES

Les News

Souveraineté Numérique Européenne

La France et l’Allemagne présentent un partenariat public-privé stratégique avec Mistral AI et SAP. Cette collaboration a pour objectif de déployer des solutions natives d’IA afin d’améliorer l’efficacité, la transparence et la réactivité des services publics.

Inéos

Le groupe pétrochimique britannique Ineos va injecter, avec le soutien de l’État, 250 millions d’euros pour moderniser son complexe de Lavéra dans les Bouches-du-Rhône. Une première étape pour assurer la compétitivité du site, en amont d’un grand projet de décarbonation à l’horizon 2028-2030.

Sanofi

Sanofi compte investir un milliard d’euros dans l’IA et ses usines. L’objectif est de « devenir la première entreprise biopharmaceutique à intégrer l’intelligence artificielle à grande échelle dans l’ensemble de ses activités », avec l’ambition de « réduire d’au moins un an le délai de mise à disposition de ses nouveaux médicaments« .

Schneider Electric

Schneider Electric a signé avec l’opérateur américain Switch un contrat d’un montant de 1,9 milliard de dollars pour la fourniture de solutions pour accompagner l’essor des centres de données liés à l’intelligence artificielle (IA) aux Etats-Unis. Le contrat porte sur « le plus grand projet de refroidissement de centre de données en Amérique du Nord.

Société Générale

Société Générale a réalisé avec succès sa première émission obligataire numérique aux États-Unis sur la blockchain Canton Network. Cette émission obligataire représente l’une des premières opérations de titres numériques à destination d’investisseurs institutionnels aux États-Unis.

Véolia

Véolia annonce l’acquisition stratégique de Clean Earth, un acteur majeur américain du traitement des déchets dangereux, pour une valeur d’entreprise de 3 milliards de dollars. Cette opération constitue la plus importante depuis la fusion avec Suez et marque une étape clé dans la mise en œuvre de son programme stratégique GreenUp.

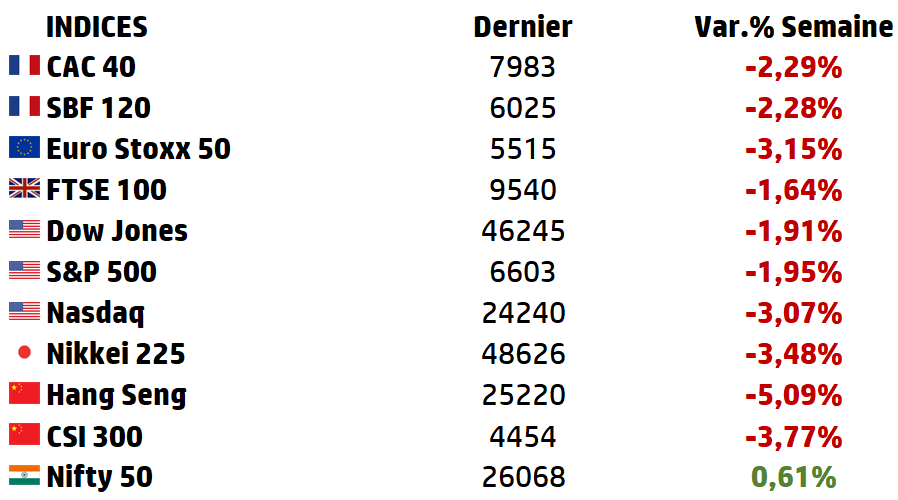

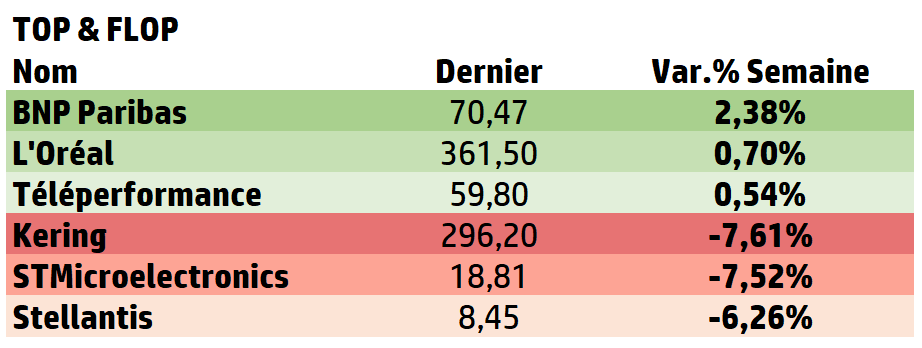

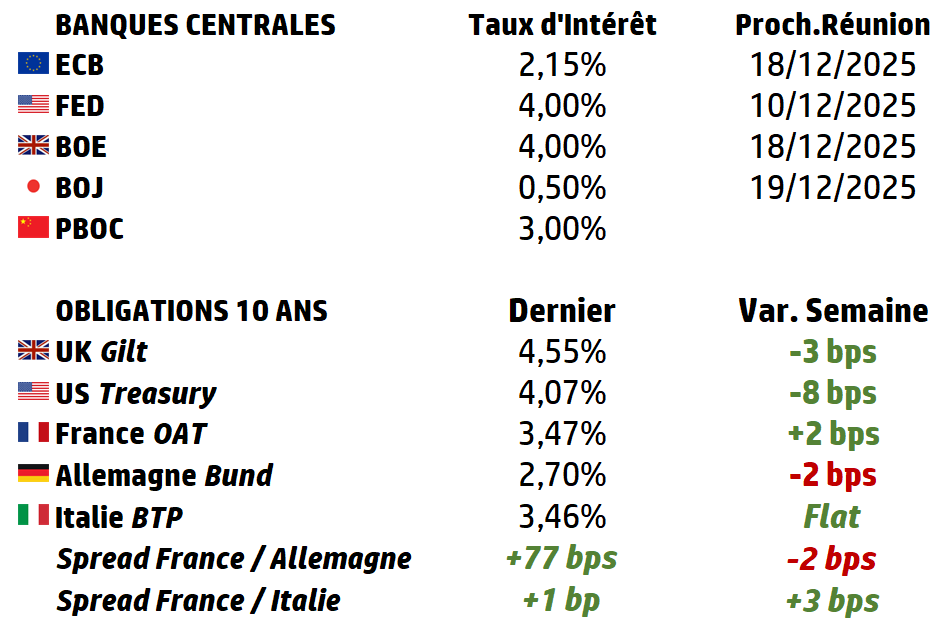

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

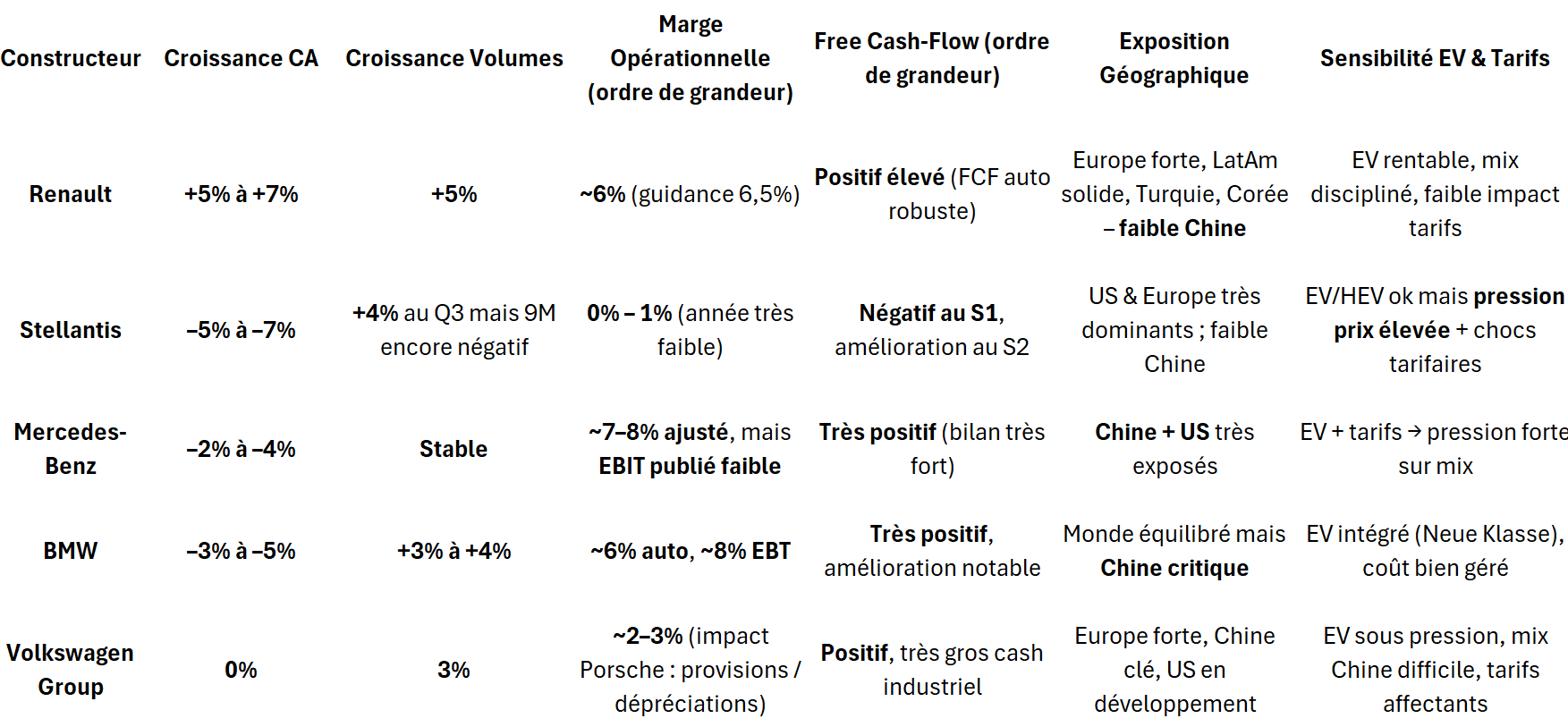

A L’AFFICHE : Le Secteur Automobile Européen.

L’année 2025 marque un tournant pour l’industrie automobile européenne. Après l’euphorie post-Covid, nourrie par des marges exceptionnellement élevées, la normalisation de la demande, le durcissement réglementaire (CO₂, cybersécurité, sécurité), la guerre des prix sur l’électrique et l’onde de choc des droits de douane reconfigurent en profondeur le secteur.

Dans ce contexte, les grands acteurs européens “généralistes/premium”– Renault, Stellantis, Mercedes-Benz, BMW et Volkswagen – évoluent à des points très différents du cycle, tout comme le sous-segment de l’automobile de luxe représenté par Ferrari et Porsche.

Les géants “généralistes/premium”

📊 Croissance : entre normalisation, redressement et recul

Du point de vue de la croissance, l’hétérogénéité est forte.

➡️ Renault apparaît comme l’un des rares constructeurs à afficher une croissance “saine” en 2025 : les volumes progressent, le chiffre d’affaires augmente, et cette dynamique est portée autant par la montée en gamme (Renault 5, Scenic E-Tech, Dacia Bigster, électrification rapide) que par la bonne tenue des marchés clés en Europe et à l’international. C’est une trajectoire de reconstruction réussie après des années plus difficiles.

➡️ BMW se trouve dans une situation de normalisation plutôt que de crise : les volumes augmentent légèrement, mais le chiffre d’affaires recule, reflet d’un environnement plus compétitif, notamment en Chine, et de soutiens accrus aux réseaux. On n’est plus dans le “super-cycle” 2021–2022, mais dans une phase où le groupe ajuste ses prix et son mix pour préserver ses parts de marché.

➡️ À l’inverse, Mercedes-Benz et Volkswagen subissent une contraction du top line ou, au mieux, une stagnation. Les volumes restent globalement élevés, mais le chiffre d’affaires recule (Mercedes) ou n’augmente presque pas (VW). Pour Mercedes, la pression vient surtout de la Chine et des États-Unis ; pour VW, le problème est plus diffus, mêlant concurrence, mix, effets de change et l’impact de Porsche.

➡️ Enfin, Stellantis se distingue par une année de redressement hésitant : le premier semestre est marqué par une forte baisse du chiffre d’affaires, avant un rebond des volumes au troisième trimestre. Sur 9 mois, la tendance reste toutefois négative. Stellantis est clairement dans une phase de “traversée du désert” sur le plan commercial.

💰 Marges : la hiérarchie BMW / Renault, le trou d’air Stellantis et les années “blanches” Mercedes & VW

En termes de rentabilité, la hiérarchie est instructive.

➡️ BMW conserve des marges d’un très bon niveau : marge avant impôts autour de 8 %, marge opérationnelle de l’activité automobile proche de 6 %, malgré un impact non négligeable des droits de douane. C’est une performance de “premium discipliné”, où la marque accepte d’ajuster ses volumes sans casser son pricing power.

➡️ Renault surprend agréablement : après des années de restructuration, le groupe se hisse dans le haut de la fourchette des généralistes, avec une marge opérationnelle de l’ordre de 6 % et une guidance confirmée autour de 6,5 %. Pour un constructeur non-premium, très exposé à l’Europe, c’est désormais un “best in class” en termes de rentabilité relative.

➡️ Mercedes-Benz reste rentable, mais avec des marges nettement en retrait par rapport à la période récente. L’EBIT publié est fortement affecté par des frais de restructuration, des provisions juridiques et l’impact de la Chine. En données ajustées, la marge reste correcte, mais l’investisseur perçoit clairement 2025 comme une année de digestion : le modèle d’affaires est intact, mais l’étage de rentabilité a été abaissé.

➡️ Volkswagen souffre quant à lui d’une forte dégradation de sa marge opérationnelle, principalement du fait de dépréciations et de provisions concentrées sur Porsche (goodwill, projets produits, ajustements CO₂ et tarifs). La marge consolidée retombe autour de 2–3 %, ce qui est très faible pour un groupe de cette taille.

➡️ Enfin, Stellantis est clairement, en 2025, le maillon faible en termes de marges : la rentabilité opérationnelle est ramenée en zone quasi-nulle au premier semestre, et le groupe ne promet qu’un retour à un niveau très modeste sur le second. Même si l’histoire promet un rebond ultérieur, l’investisseur doit accepter une visibilité faible sur l’ampleur et la rapidité

💸 Free cash-flow et solidité de bilan : le clivage “bilans puissants” vs “bilan en tension”

Sur le front du cash-flow et des bilans, le tableau est plus favorable.

➡️ Mercedes-Benz, BMW et Volkswagen partagent un point commun : ce sont des groupes extrêmement bien capitalisés, avec des trésoreries nettes industrielles de l’ordre de plusieurs dizaines de milliards d’euros pour Mercedes et VW, et des FCF positifs ou en nette amélioration pour BMW. Même en année difficile, ces groupes demeurent des machines à cash, capables de financer restructurations, électrification, rachats d’actions et dividendes sans mettre leur solvabilité en danger.

➡️ Renault, dans un format plus modeste, présente aussi un bilan assaini : la division Automobile affiche une position nette de trésorerie positive confortable, et le groupe anticipe un free cash-flow significatif sur l’année. La transformation engagée ces dernières années commence ainsi à se traduire par une création de cash régulière.

➡️ Stellantis, en revanche, se distingue ici encore : son free cash-flow industriel reste négatif au premier semestre, et même si la situation doit s’améliorer au second, la trajectoire 2025 est plus tendue. Le groupe dispose certes encore de liquidités importantes, mais consomme des ressources dans cette phase de transition, ce qui augmente le risque de scénario de redressement plus long et douloureux.

🌎 Exposition géographique : le “risque Chine” et les profils plus domestiques

L’exposition géographique est un facteur clé de différenciation.

➡️ Les grands premiums – Mercedes, BMW, VW – sont très exposés à la Chine. Or, le marché chinois du haut de gamme est à la fois surconcurrentiel (montée des acteurs locaux, EV agressifs) et marqué par une confiance consommateur affaiblie. La baisse des ventes et des marges dans ce pays pèse directement sur le profil de risque de ces groupes.

➡️ Stellantis est plutôt exposé à l’Amérique du Nord et à l’Europe, avec un pivot émergent réussi en Amérique du Sud et au Moyen-Orient, mais une présence Chine structurellement plus faible. Son risque géographique vient davantage des États-Unis – où il est très dépendant – et de l’Europe, où il doit batailler sur les prix.

➡️ Renault occupe une position intermédiaire intéressante : fortement présent en Europe, mais également très bien implanté en Amérique latine, au Maroc, en Turquie, en Corée du Sud. Sa faible exposition directe à la Chine réduit un risque qui est au contraire central pour ses concurrents premium allemands.

🔋EV & sensibilité aux tarifs : le nouveau champ de bataille

La transition électrique et les politiques commerciales (tarifs, quotas, CO₂) sont devenues des drivers majeurs de valorisation.

Tous les acteurs étudiés sont désormais engagés dans l’électrification, avec des parts de BEV ou de véhicules électrifiés significatives. Cependant, cette électrification n’a pas le même impact partout :

➡️ chez Renault, l’électrification rapide (notamment via la gamme E-Tech et Dacia hybride) est une source de mix valorisant, bien gérée et encore maîtrisable en termes de coûts, ce qui soutient la stratégie “value over volume” ;

➡️ chez BMW, l’électrique est intégré avec une approche “multi-technologique” (BEV, PHEV, thermique), permettant de préserver les marges tout en préparant la Neue Klasse ;

➡️ chez Mercedes et Volkswagen, la pression est plus forte : la montée en puissance des BEV, combinée à la guerre des prix et aux contraintes règlementaires, pèse sur la rentabilité actuelle, en particulier lorsqu’elle se superpose à des droits de douane sur les flux transatlantiques ;

➡️ Stellantis affiche de bons niveaux sur l’hybride et l’électrique en Europe, mais en paye le prix au niveau des marges, dans un contexte où le groupe doit déjà digérer des chocs tarifaires et une réorganisation profonde.

La sensibilité aux tarifs et aux régulations CO₂ accentue ces écarts : les acteurs très intégrés aux flux US–Europe et très exposés aux normes CO₂ européennes (Mercedes, BMW, VW, Stellantis) sont nettement plus vulnérables que Renault, dont le profil géographique et le mix intermédiaire atténuent partiellement ces chocs.

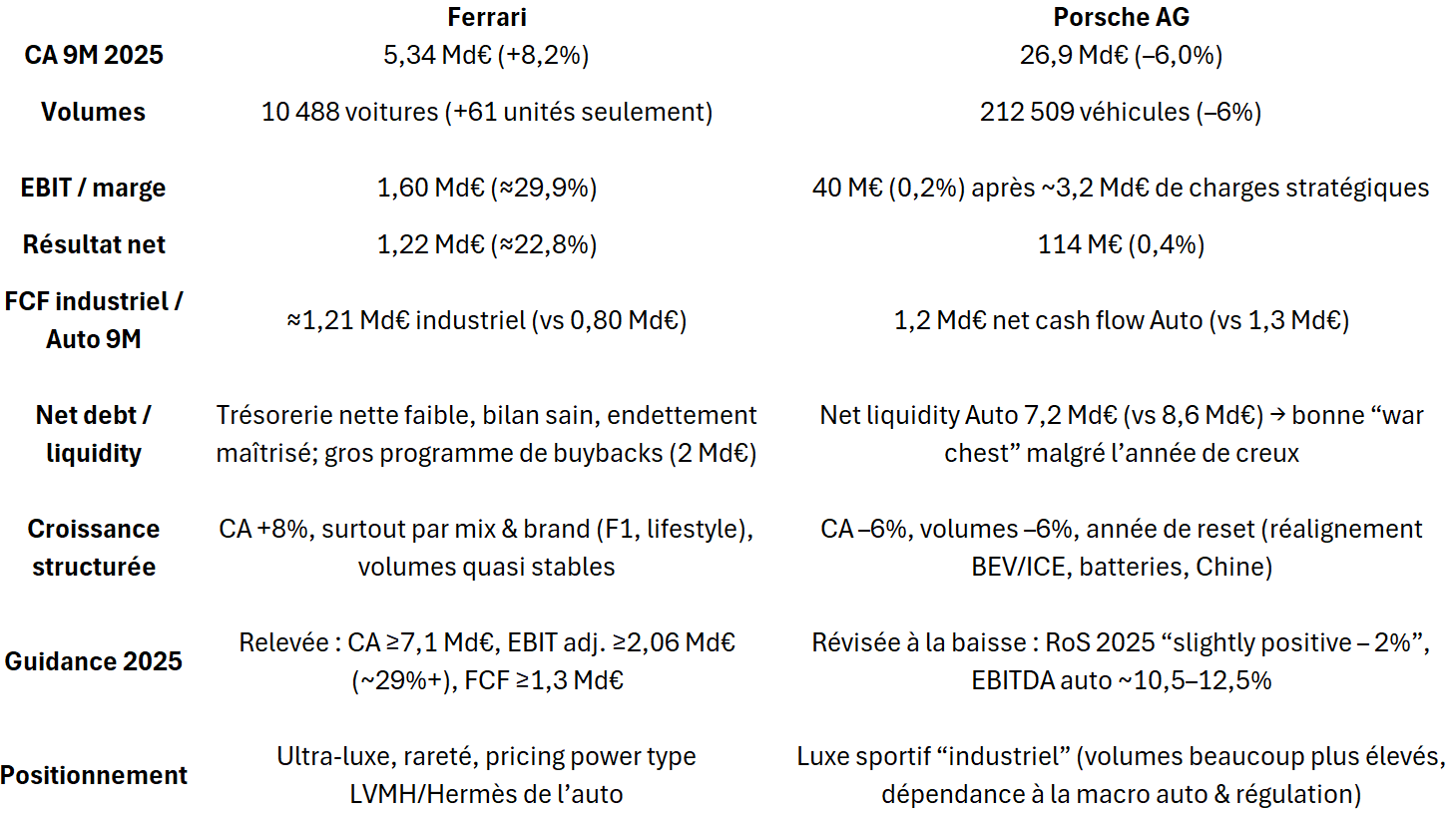

| Auto de luxe : Ferrari vs Porsche 📊Croissance : Ferrari, la croissance de valeur ; Porsche, l’année de contraction stratégique ➡️ Sur le plan de la croissance, Ferrari illustre la logique du luxe véritable : les volumes restent quasi stables, mais le chiffre d’affaires progresse via le mix produit, la montée en gamme, la personnalisation et l’essor des revenus de marque (F1, lifestyle, licences). La croissance n’est pas “cyclique”, elle est structurelle, pilotée et contrôlée. ➡️ Porsche, au contraire, connaît en 2025 une contraction du top line : les volumes reculent, le chiffre d’affaires baisse et le mix électrique, en forte hausse, coûte plus qu’il ne rapporte à court terme. La marque reste extrêmement désirable, mais doit composer avec la saturation du segment haut de gamme, la concurrence des BEV premium et la difficulté du marché chinois. 💰 Marges : Ferrari en “mode luxe”, Porsche en “année blanche” En matière de marges, l’écart est spectaculaire. ➡️ Ferrari affiche des marges d’EBIT proches de 30 % et une marge nette supérieure à 20 %. C’est un niveau typique des maisons de luxe, très rare dans l’industrie automobile. La structure de coûts, la rareté voulue de l’offre, la puissance du pricing et la contribution croissante du brand business rendent ces taux très crédibles dans la durée. ➡️ Porsche, lui, enregistre en 2025 une marge opérationnelle quasi nulle, après comptabilisation de plus de 3 milliards de charges exceptionnelles (recalage produit, projets batteries, réalignement Chine, impact des tarifs). Cette situation ne remet pas en cause le potentiel de la marque à moyen terme, mais elle fait de 2025 une année blanche sur le plan des résultats. 💸 Free cash-flow : deux générateurs de cash, mais dans des logiques différentes Sur le plan du cash, les deux groupes restent étonnamment solides. ➡️ Ferrari génère un free cash-flow industriel supérieur à 1 milliard d’euros sur 9 mois, tout en continuant d’investir dans sa gamme, ses capacités et sa marque. La structure capital-light et la rentabilité élevée permettent à l’entreprise de financer un programme massif de rachats d’actions et de dividendes, sans fragiliser son bilan. ➡️ Porsche, malgré un EBIT quasi nul, produit encore un free cash-flow automobile positif significatif et conserve une trésorerie nette industrielle confortable. La raison en est que l’essentiel des charges stratégiques de 2025 est non cash (dépréciations, provisions). En clair : le P&L 2025 est sacrifié, mais le bilan reste robuste, offrant un “runway” financier pour exécuter la nouvelle stratégie. ✨ Profil de risque : luxe quasi défensif vs luxe cyclique en reset ➡️ Ferrari porte un profil de risque proche d’un acteur du luxe coté : la cyclicité est atténuée par la rareté de l’offre, la profondeur de la base de clients fortunés, la puissance du brand et la maîtrise des volumes. Les risques principaux viennent de facteurs externes (macro luxe, Chine, taxation, FX, tarifs) et de la valorisation boursière, généralement élevée. Sur le plan industriel, le risque perçu est relativement faible. ➡️ Porsche, lui, combine la force d’une marque iconique avec une exposition plus nette aux aléas automobiles : régulation CO₂, droits de douane, arbitrages ICE/PHEV/BEV, évolution du marché chinois haut de gamme. Son profil est celui d’un luxe cyclique en pleine transition : plus vulnérable à court terme, mais avec un potentiel important si la stratégie de réalignement produit et de réduction de coûts délivre. En conclusion, en 2025, l’automobile européenne n’est plus un bloc homogène. On distingue : ➡️ des généralistes/premium en phases très différentes du cycle : 👉 BMW et Renault : rentabilité saine, trajectoire lisible, 👉 Mercedes et VW : bilans puissants mais années de transition lourde, 👉 Stellantis : pari de redressement plus risqué ; ➡️ et un sous-segment luxe à deux visages : 👉 Ferrari, assimilable à une maison de luxe très génératrice de cash, 👉 Porsche, acteur emblématique en pleine année de reset stratégique, avec un important levier de rebond. |

Source : Eavest