| « Vous pouvez choisir de regarder ailleurs, mais vous ne pouvez plus jamais dire que vous ne saviez pas.» |

| William WILBERFORCE né le 24 aout 1759 |

Cette semaine

| Les marchés passeront la semaine à digérer les commentaires de Jerome Powell à Jackson Hole, alors que le compte à rebours avant la prochaine décision de la Fed a commencé. Une série de données économiques américaines dominera la semaine, notamment les commandes de biens durables et la révision des données du produit intérieur brut (PIB) du deuxième trimestre (T2). Cependant, l’événement majeur de la semaine sera la publication des résultats de Nvidia. En tant que plus grande entreprise au monde, le fabricant de puces électroniques a le pouvoir de donner le ton à l’orientation du marché et marquera essentiellement la fin de la saison actuelle des résultats aux États-Unis. |

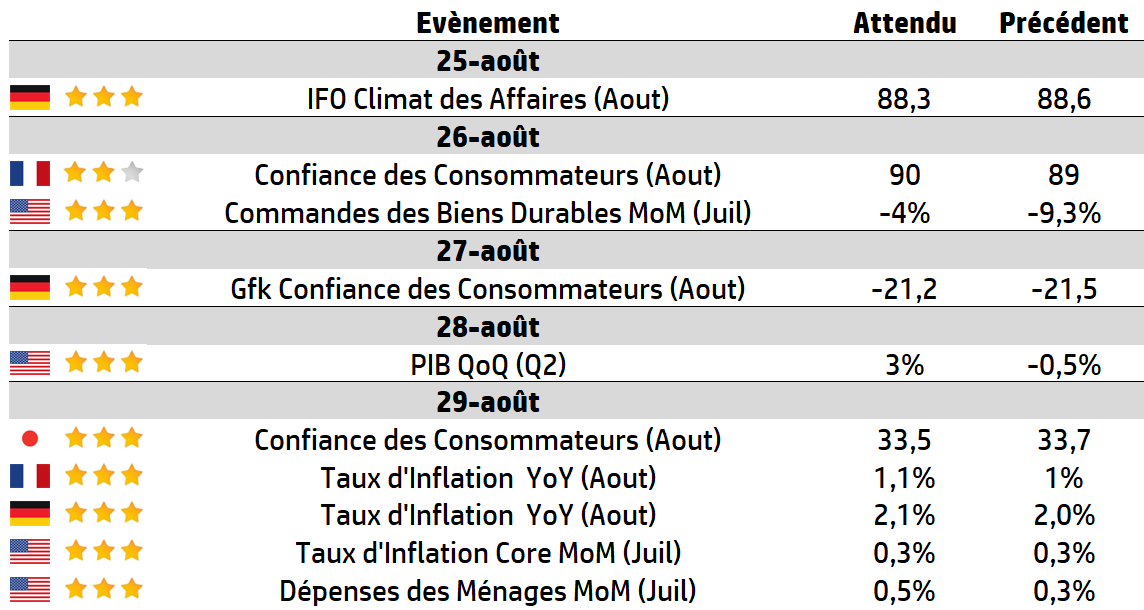

LES CHIFFRES ÉCONOMIQUES

Les News

Apple

La marque à la pomme prévoit de se relancer dans la course à l’IA en mettant plusieurs produits et services sur le marché dans les deux prochaines années. Sa pièce maîtresse : un “robot de bureau” intégrant une nouvelle version de son assistant Siri, doté d’une mémoire plus puissante et se rapprochant du mode vocal de ChatGPT.

Databricks

Databricks lève 1 milliard de dollars pour imposer sa plateforme agentique. Les 10 milliards de dollars levés en décembre ne suffisent visiblement pas à Databricks, qui vient d’en récupérer un supplémentaire en Série K. Il doit lui permettre d’accélérer sur sa plateforme Agent Bricks, annoncée au mois de juin.

Accenture

Accenture a annoncé le rachat de l’entreprise de cybersécurité australienne CyberCX pour 1 milliard de dollars australiens, soit environ 550 millions d’euros. Il s’agit de la plus grosse acquisition d’Accenture à date dans le domaine de la sécurité informatique, et survient dans un contexte où les menaces ne cessent d’augmenter, notamment en Australie.

Air Liquide

Air Liquide annonce la signature d’un accord en vue d’acquérir DIG Airgas, un acteur majeur des gaz industriels en Corée du Sud pour 2.85 millairds d’euros. Air Liquide, renforce ainsi considérablement sa position sur le marché sud-coréen – 6ème pays industriel en termes de PIB, 4ème marché mondial des gaz industriels et 2ème pays en ratio de dépenses d’innovation.

Meta

Meta signe un contrat à 10 milliards de dollars avec Google Cloud pour l'IA. Les TPU de Google ne cessent de porter leurs fruits à l'ère de l'IA générative. Après OpenAI, c'est au tour de Meta de signer avec l'hyperscaler pour complémenter ses propres infrastructures de calcul, alors que les GPU restent une denrée rare.

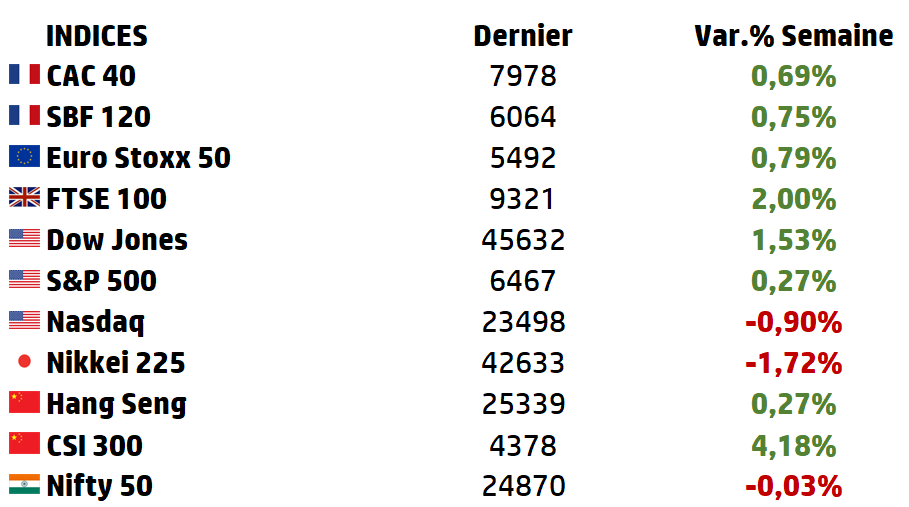

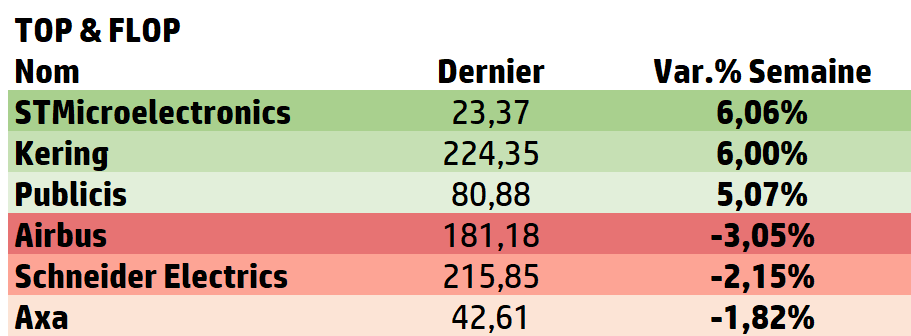

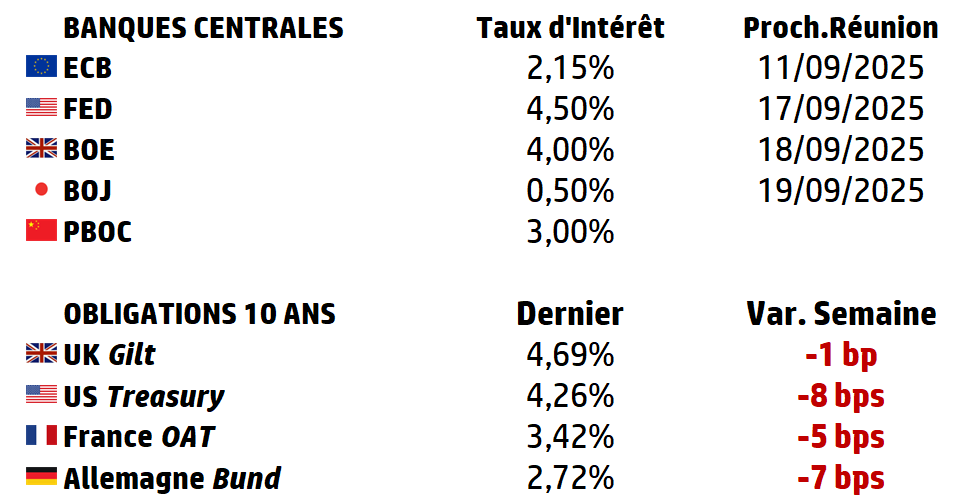

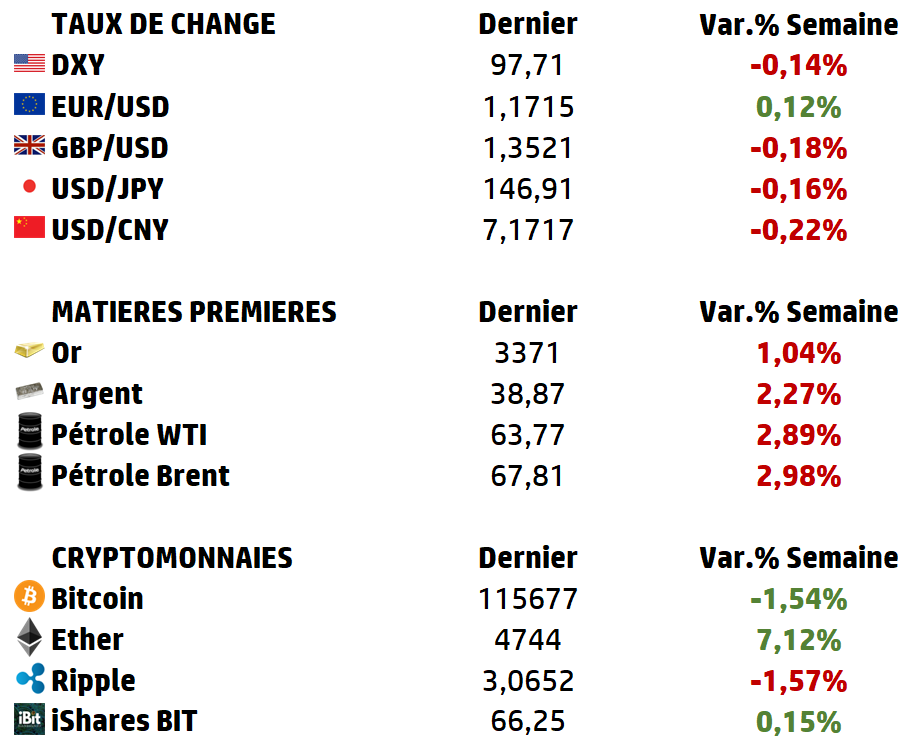

LES PERFORMANCES

Le graphe de la semaine

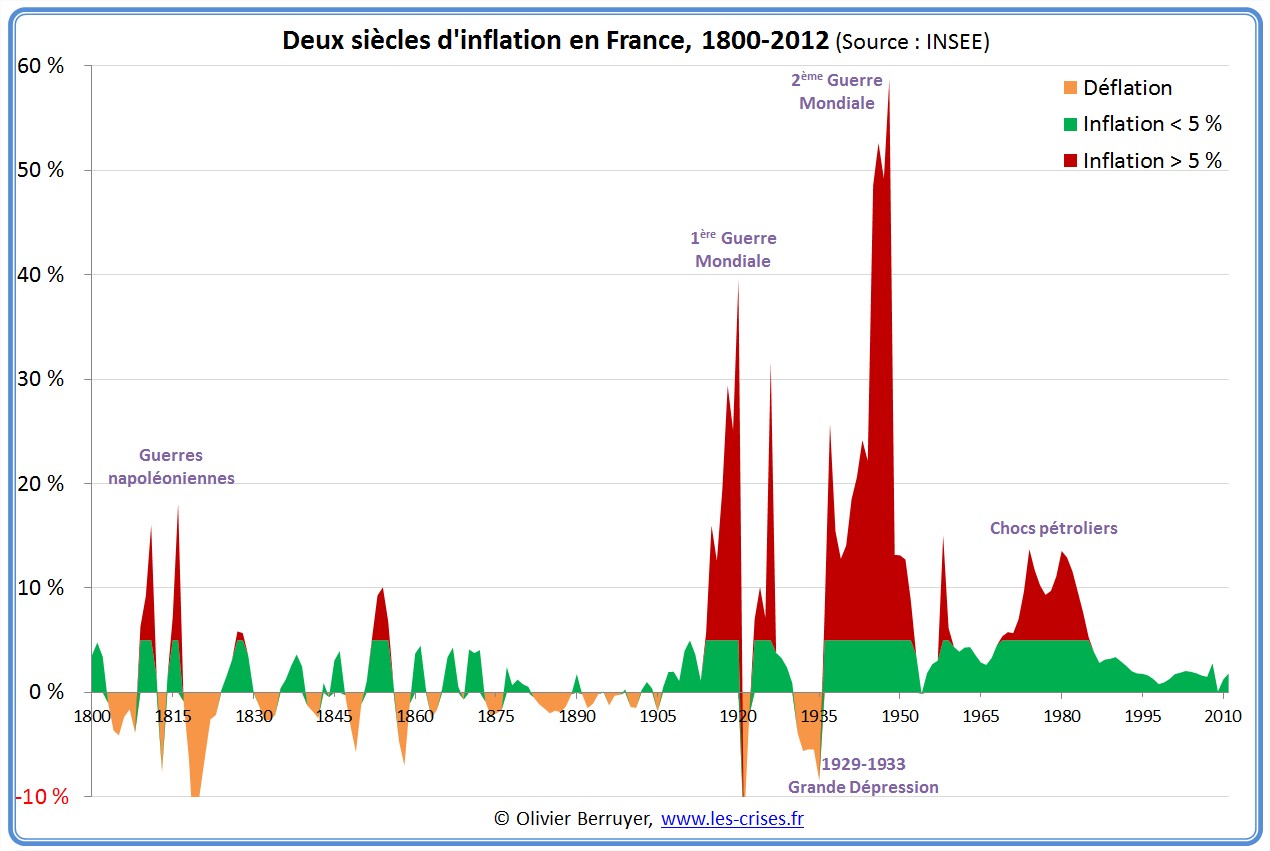

A L’AFFICHE : L’inflation : histoire, théories et enjeux actuels

L’inflation, phénomène économique aussi ancien que l’échange marchand, revient au cœur des préoccupations contemporaines. Après plusieurs décennies marquées par une relative stabilité des prix dans les économies développées, la flambée observée depuis la sortie de la crise sanitaire et amplifiée par la guerre en Ukraine rappelle à quel point la hausse généralisée et durable des prix peut transformer l’équilibre économique, social et politique d’un pays.

Définition et mécanismes

Du latin inflare, qui veut dire « enfler », « gonfler », le mot « inflation » désigne habituellement le processus d’augmentation continue des prix des biens de consommation. Cette dynamique se traduit par une érosion du pouvoir d’achat : une même unité monétaire permet d’acheter moins de biens ou de services. Si l’inflation peut être mesurée par les indices de prix à la consommation, elle touche en réalité un spectre plus large, allant des matières premières aux actifs financiers ou immobiliers.

À l’opposé, la « déflation » correspond à une baisse généralisée et durable des prix, souvent redoutée car elle incite les ménages à différer leurs achats et alimente la récession. La « désinflation », en revanche, marque un ralentissement du rythme de l’inflation et est généralement perçue comme un signal favorable, notamment après des périodes de forte instabilité monétaire.

Repères historiques

➡️ XVIe siècle – “Révolution des prix”, Révolution française & guerres napoléoniennes.

Les hausses de prix sont aussi anciennes que les sociétés marchandes. Dans l’Antiquité déjà, les chroniques évoquent des flambées du prix des denrées de base, souvent suivies de troubles politiques et sociaux. L’histoire moderne fournit de nombreux exemples : au XVIᵉ siècle, l’Europe connut sa première grande vague inflationniste avec l’afflux d’or et d’argent en provenance des colonies américaines. Entre 1500 et 1600, les prix furent multipliés par cinq en Andalousie et doublèrent en Angleterre. La Révolution française, avec l’émission massive d’assignats, fournit un autre épisode marquant de déstabilisation monétaire.

➡️ Hyperinflation de Weimar, Trente Glorieuses, Années 1970–1980

Mais ce sont les lendemains de la Première Guerre mondiale qui laissèrent une empreinte durable dans les mémoires, avec l’hyperinflation allemande de 1922–1923 : les prix étaient multipliés par des milliards en quelques mois, les salaires versés plusieurs fois par jour, et la monnaie nationale perdait toute valeur. À l’inverse, la décennie suivante fut marquée par une sévère déflation consécutive à la crise de 1929. Après la Seconde Guerre mondiale, l’inflation persista dans les pays développés, accompagnant les Trente Glorieuses mais atteignant des niveaux particulièrement élevés dans les années 1970 et 1980, sous l’effet des chocs pétroliers.

➡️ Après 2008, Depuis 2021

Le tournant des années 2000 et surtout la crise financière de 2008 ont fait craindre un basculement vers la déflation. Les banques centrales, en abaissant leurs taux directeurs et en recourant à des politiques monétaires dites « non conventionnelles », ont évité cet écueil, au prix d’un gonflement considérable de leurs bilans. Enfin, depuis 2021, l’inflation est revenue avec force, d’abord portée par les tensions post-Covid sur les chaînes d’approvisionnement, puis amplifiée par la guerre en Ukraine et la flambée des prix de l’énergie et de l’alimentation.

| Les théories économiques de l’inflation Les économistes se sont très tôt interrogés sur les causes de l’inflation. ➡️ Dès le XVIᵉ siècle, Jean Bodin soulignait le rôle de l’afflux de métaux précieux dans la hausse des prix européens. ➡️ Les physiocrates, Adam Smith et David Ricardo au XVIIIᵉ et XIXᵉ siècles, développèrent ensuite une approche liant directement la quantité de monnaie en circulation à l’évolution des prix. ➡️ Irving Fisher formula en 1911 la fameuse équation quantitative (MV = PT), qui marqua durablement la pensée économique. ➡️ Au XXᵉ siècle, John Maynard Keynes renouvela l’analyse en distinguant deux moteurs possibles : l’inflation par la demande, issue d’un excès de consommation et d’investissement par rapport à l’offre, et l’inflation par les coûts, provoquée par une hausse des salaires ou du prix des matières premières. ➡️ Plus tard, Milton Friedman fit du contrôle de la masse monétaire le cœur du combat contre l’inflation, affirmant que celle-ci est « toujours et partout un phénomène monétaire ». Aujourd’hui encore, la lutte contre l’inflation demeure au centre des politiques économiques. Les banques centrales, indépendantes des gouvernements, fixent un objectif de stabilité des prix autour de 2 % par an. Elles disposent pour cela d’instruments variés : taux directeurs, opérations de marché, programmes d’achats ou de ventes d’actifs. Mais si l’inflation est modérée, elle peut jouer un rôle positif en facilitant les ajustements économiques et en évitant les rigidités liées à la baisse des prix relatifs. Le véritable danger réside dans une perte de contrôle qui, en minant la confiance des agents économiques, peut mener à des crises sociales et politiques profondes. |

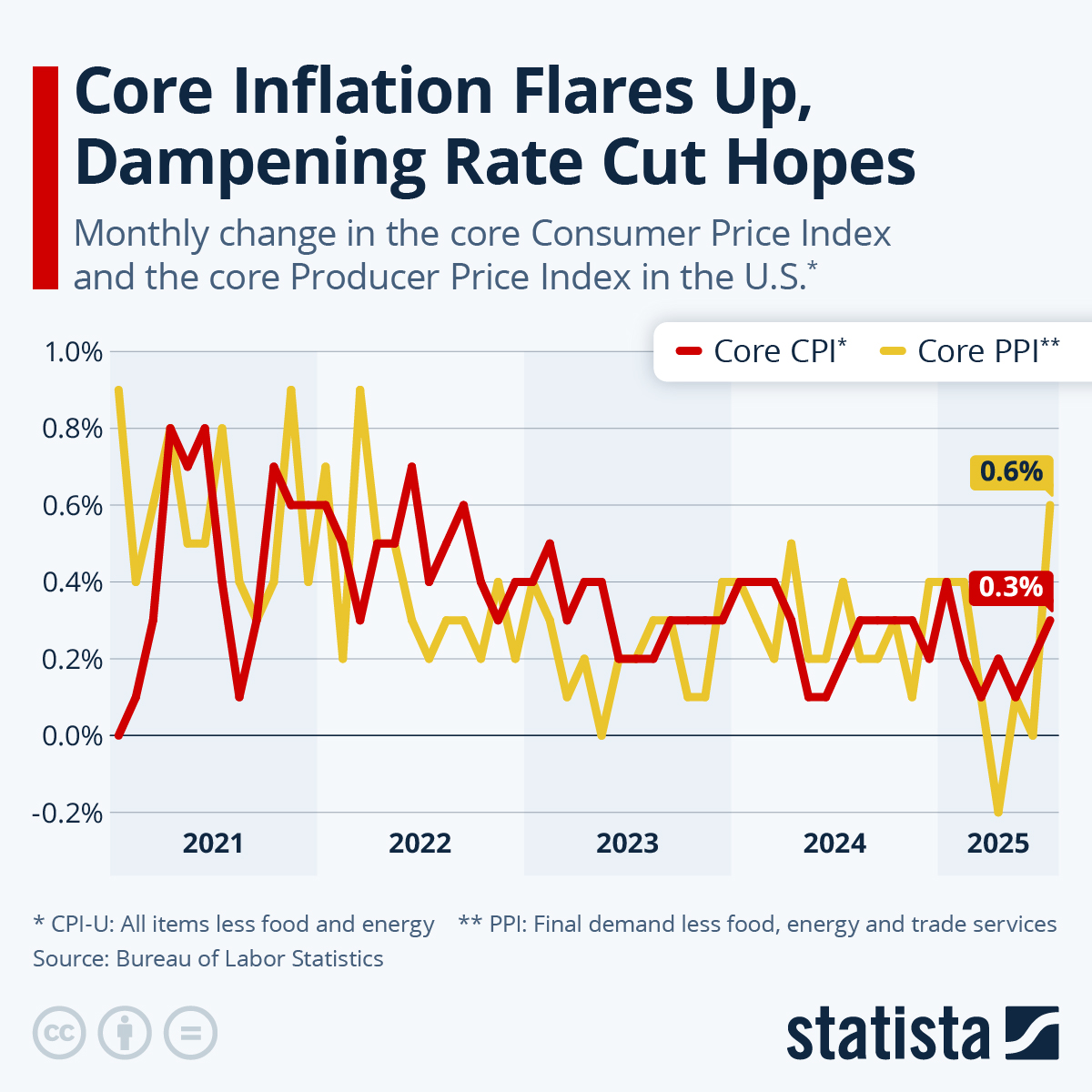

Focus : Inflation 2025 & 2026 aux US

En juillet 2025, l’inflation américaine mesurée par le CPI s’établissait à 2,7 % sur un an (3,1 % en core), légèrement en dessous des attentes. Pourtant, la dynamique à venir inquiète. Depuis le printemps, l’administration Trump a imposé une série de tarifs douaniers massifs (en moyenne 15–16 %, un record depuis 1936), dont les effets commencent seulement à se diffuser dans les prix à la consommation.

Les prévisions pour le second semestre 2025 convergent vers une accélération de l’inflation :

➡️ La Fed de Philadelphie anticipe un pic à 3,4 % en T3 2025 (core PCE), avant un reflux partiel

➡️ KPMG estime un possible sommet à 4,3 % fin 2025

➡️ RBC envisage un CPI dépassant 3 % d’ici fin 2025, avec un scénario de « stagflation légère » : croissance sous-trend et inflation inconfortablement élevée

Les projections pour 2026 varient selon l’évolution de la politique commerciale et monétaire :

➡️ Scénario central (baseline Deloitte) : inflation autour de 3 % en 2026, après un pic à 3,6 % fin 2025. La Fed baisserait ses taux graduellement, ramenant les Fed funds vers 3–3,25 % d’ici 2027,

➡️ Scénario optimiste (réduction des tarifs via de nouveaux accords) : retour plus rapide vers 2–2,5 %, permettant un assouplissement monétaire plus marqué.

➡️ Scénario pessimiste (tarifs accrus, tensions financières) : inflation persistante au-delà de 4 % en 2026, combinée à une récession et un chômage proche de 6 %.

En se basant sur les périodes inflationnistes précédentes, les secteurs les mieux placés pour répercuter la hausse des prix sont ceux dont les entreprises ont un pricing power fort, soit parce que leurs produits sont essentiels (alimentation, santé, énergie), soit parce qu’ils sont différenciés et quasi-incontournables (technologie, luxe, abonnements).

Source : Eavest