| « Ne doute jamais que tu es précieux, puissant et que tu mérites toutes les chances du monde pour poursuivre tes rêves. » |

| Hillary CLINTON née le 26 Octobre 1947 |

Cette semaine

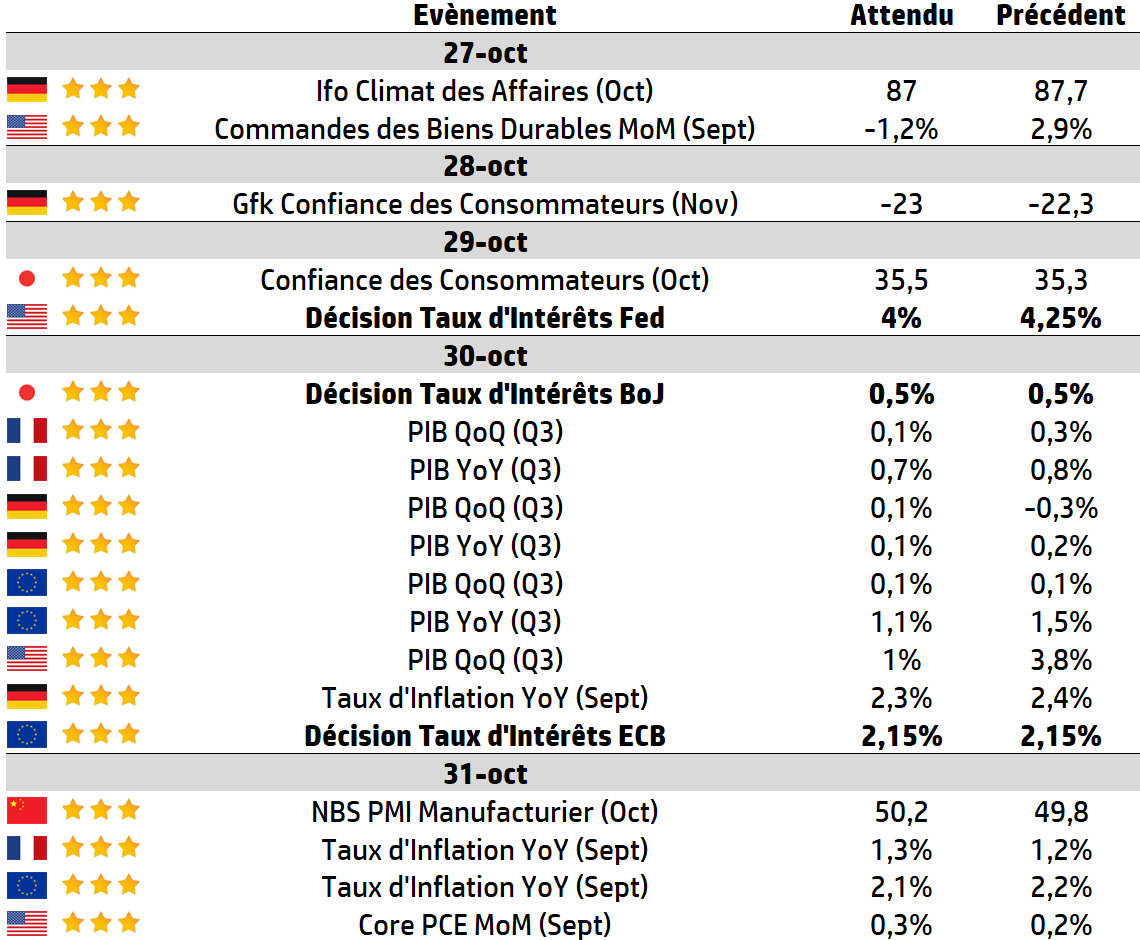

| La fin du mois d’octobre s’annonce riche en événements. La Réserve fédérale américaine (Fed) devrait baisser ses taux, tout comme son homologue canadienne, tandis que la Banque du Japon (BoJ) et la Banque centrale européenne (BCE) devraient maintenir leurs taux inchangés. Les chiffres du produit intérieur brut (PIB) du troisième trimestre (T3) pour les États-Unis, la zone euro et l’Allemagne seront également publiés, ainsi que les chiffres mensuels des biens durables. La saison des résultats aux États-Unis atteint son apogée, avec la publication des résultats de quatre autres sociétés du Magnificent 7, ainsi que des géants pétroliers Exxon et Chevron. En France, c’est au tour de d’ Air Liquide, Airbus, BNP Paribas, Danone etc de publier leurs résultats trimestriels. Au Royaume-Uni, HSBC, Shell, GSK et Standard Chartered seront sur le devant de la scène. |

LES CHIFFRES ÉCONOMIQUES

Les News

Aérospatial Européen

Les groupes aérospatiaux européens Leonardo, Airbus et Thales ont conclu un accord-cadre sur un projet de fusion de leurs activités satellites. Dans le cadre du «Projet Bromo», les trois entreprises prévoient de créer une société de fabrication de satellites afin de concurrencer leurs rivaux chinois et américains, notamment Starlink, l’entreprise d’Elon Musk

Stellantis

Le constructeur s’associe à la société sino-américaine de conduite autonome Pony.ai afin d’accélérer le développement de taxis autonomes dans plusieurs villes européennes. Des véhicules d’essai Peugeot e-Traveller équipés du logiciel de Pony.ai devraient circuler dans les prochains mois au Luxembourg, où l’entreprise de conduite autonome a placé son centre européen de R&D.

Cyber Sécurité

Ransomwares : 83% des organisations ayant payé une rançon ont été de nouveau attaquées. Le paiement d’une rançon après un ransomware ne résout rien, rappelle CrowdStrike dans son dernier rapport sur ce type d’attaques. Près de la moitié des entreprises interrogées n’ont en outre pas pu restaurer l’intégralité de leurs données après avoir payé une rançon.

US Shutdown

La fermeture des services publics américains est désormais la deuxième plus longue de l’histoire et il est fort probable qu’elle se prolonge jusqu’en novembre. Donald Trump a exhorté les républicains du Sénat à rester fermes et a déclaré qu’il ne rencontrerait les dirigeants démocrates qu’une fois l’impasse résolue.

Alstom

Pour accompagner son développement en Europe du Nord, la compagnie européenne Eurostar a annoncé commander 50 trains à grande vitesse (dont 20 en option) à Alstom, pour 1,4 milliard d'euros. Leur livraison doit débuter en 2031.

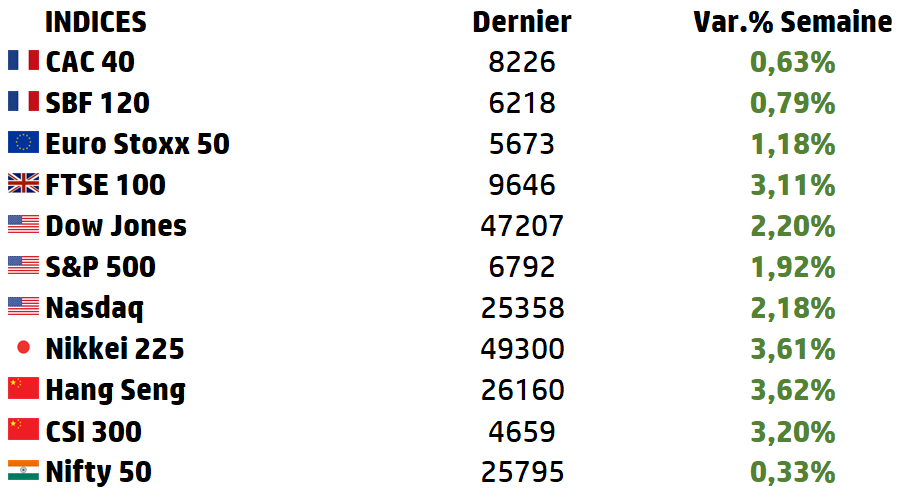

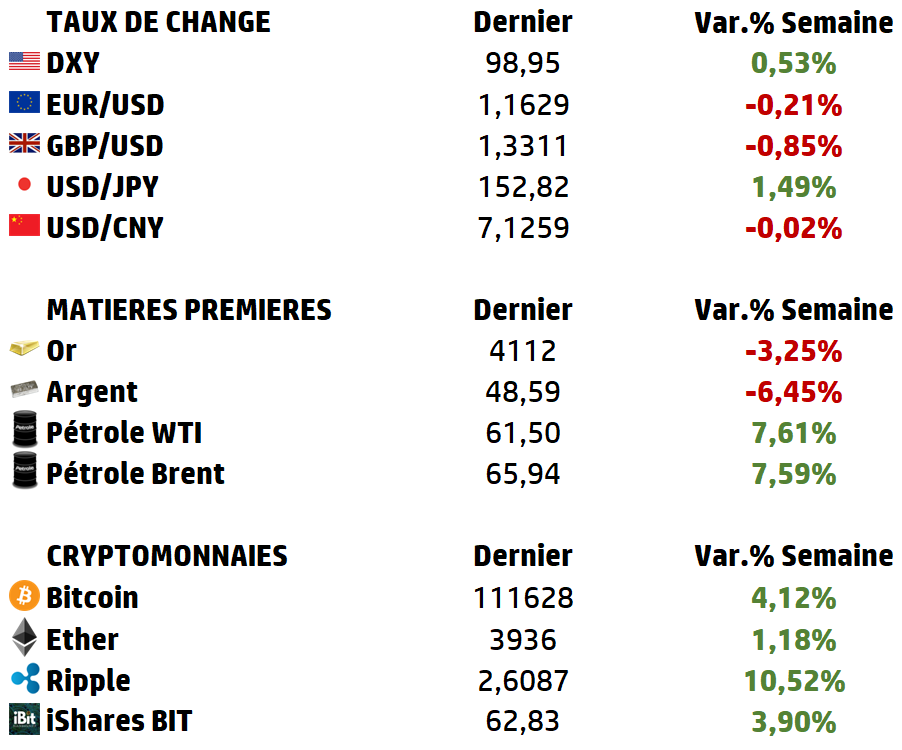

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

A L’AFFICHE : Le Système Bancaire Français : Mise à Jour

Après un cycle monétaire d’une intensité inédite, le secteur bancaire français aborde l’année 2025 dans un environnement en recomposition : détente graduelle des taux, normalisation du crédit, pressions réglementaires et technologiques accrues.

Les grandes banques françaises — BNP Paribas, Crédit Agricole, BPCE, Société Générale, Crédit Mutuel et La Banque Postale — affichent des résultats 2025 robustes : produit net bancaire agrégé proche de 160 milliards €, ratio CET1 moyen supérieur à 15 %, et un retour sur fonds propres (RoTE) oscillant entre 10 et 12 %.

Mais derrière cette résilience se profile une transformation profonde : la fin du cycle de taux élevés redessine la rentabilité, tandis que la digitalisation, la transition verte et les mutations sociétales redéfinissent le modèle bancaire à l’horizon 2027.

Un marché oligopolistique et universel

Le système français reste dominé par six grands groupes totalisant plus de 90 % des parts de marché. Ces établissements combinent des activités de détail (environ 55 % du PNB), de banque d’investissement (CIB), de gestion d’actifs et d’assurance, formant un modèle universel qui amortit les cycles conjoncturels.

Ce modèle, soutenu par la bancassurance et la mutualisation interne des risques, a permis de traverser sans crise systémique la période 2022-2024, marquée par la remontée brutale des taux et la contraction du crédit.

Des fondamentaux prudentiels solides

Les bilans demeurent robustes :

➡️ CET1 moyen : 15,2 %,

➡️ Ratio de levier 5,3 %,

➡️ LCR > 130 % (ACPR, 2025).

Les stress tests EBA/ECB d’août 2025 montrent qu’en scénario sévère, le ratio CET1 agrégé ne baisserait que de 5,4 points, maintenant la solvabilité au-dessus de 10 %.

Ces chiffres traduisent une solidité structurelle fondée sur la diversification, la forte base domestique d’épargne et la discipline de risque.

Une rentabilité consolidée

L’année 2025 a confirmé la capacité du secteur à stabiliser ses marges et relancer ses revenus :

➡️ BNP Paribas : chiffre d’affaires T2 2025 de 12,6 Md € (+2,5 %), résultat avant impôt 4,6 Md € (+3,1 %) porté par les marchés FICC.

➡️ Crédit Agricole SA : bénéfice net 2,4 Md € au T2 2025, record historique, reprise du logement et forte activité de bancassurance.

➡️ BPCE : PNB S1 2025 +11 %, amélioration du cost-to-income à 67 %.

➡️ Société Générale : après la réorganisation de son réseau (fusion avec Crédit du Nord), maintien d’un RoTE proche de 9,5 %, avec une trajectoire de redressement confirmée.

Globalement, les revenus de marché, la reprise des commissions et le rebond du crédit compensent la stagnation de la marge nette d’intérêt (MNI).

Selon Fitch Ratings (juin 2025), la rentabilité devrait légèrement s’améliorer d’ici la fin de l’exercice, portée par la baisse des coûts et la maîtrise du risque.

Coût du risque et solvabilité maîtrisés

Le coût du risque reste contenu : environ 22 points de base en moyenne, malgré quelques tensions sur l’immobilier commercial et certaines PME industrielles. Les portefeuilles demeurent sains : taux de défaut historiquement bas, faible exposition aux actifs risqués, et provisionnement prudent.

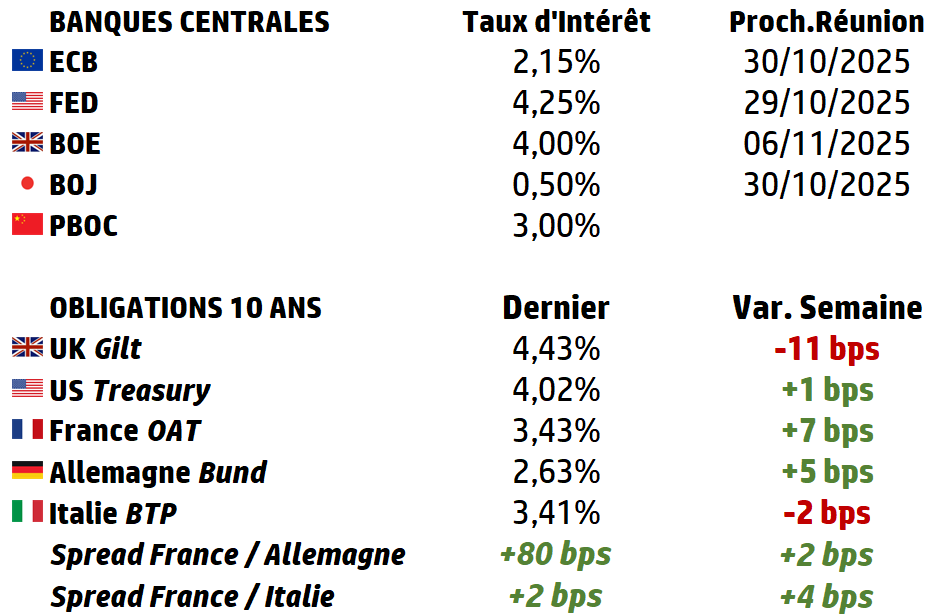

La politique monétaire : vers un nouvel équilibre

Après onze hausses consécutives, la BCE a amorcé une détente en juin 2024, ramenant le taux de dépôt à 2,00 %, avant un statu quo en septembre.

Ce cycle de normalisation profite graduellement aux banques françaises, mais l’effet est asymétrique : la plupart des encours de crédit étant à taux fixe, la reconstitution des marges d’intérêt s’étale sur plusieurs années.

En parallèle, les passifs (comptes sur livret, dépôts rémunérés) continuent de peser sur les coûts.

Reprise progressive du crédit

Après la forte contraction de 2023-2024, le crédit montre des signes de redémarrage :

➡️ Immobilier résidentiel : production de nouveaux prêts +20 % T2 2025 (Banque de France), profitant de la baisse des taux de marché et de l’assouplissement du HCSF.

➡️ Entreprises : reprise portée par la transition énergétique et les exportations.

➡️ Consommation : progression soutenue (+5 %) grâce à la désinflation et à la hausse du revenu réel. Cette reprise demeure toutefois fragile : les marges sur prêts restent serrées et la concurrence inter-banques intense.

| L’efficience opérationnelle, un chantier prioritaire Le coefficient d’exploitation moyen reste élevé (66 % contre 58 % en Europe). Les plans de rationalisation se multiplient : ➡️ Société Générale : 1,7 Md € d’économies brutes visées d’ici 2026. ➡️ BNP Paribas : relance de la rentabilité de la banque de détail française (ROE cible > 17 % d’ici 2028). ➡️ Mutualisation des réseaux et des DAB entre grands groupes, automatisation du back-office, intelligence artificielle pour la conformité et la gestion de risque. Le tournant numérique et les paiements La révolution du paiement se poursuit : ➡️ Plus de 800 Md € de paiements par carte en 2024 (+9 %), explosion du sans contact et des wallets mobiles. ➡️ Consolidation du marché des néobanques, avec la fermeture de Ma French Bank en 2025. ➡️ Les banques capitalisent sur la donnée client et les commissions de service, renforçant la part du fee-income dans leurs revenus totaux (désormais > 35 %). L’impératif climatique et réglementaire Les analyses de l’ACPR et de la Banque de France sur le repricing climatique (juin 2025) confirment l’exposition croissante des portefeuilles aux risques de transition. L’intégration du climat dans les modèles internes devient une exigence du pilier 2 de Bâle III finalisé. Les banques françaises intensifient le financement de projets « verts » et la publication d’indicateurs de durabilité, tout en restant exposées aux coûts de conformité liés à DORA, CRR3/CRD6 et ESG. L’année 2025 marque le retour à une rentabilité soutenable pour le secteur bancaire français, mais sans euphorie. Les groupes nationaux entrent dans une phase de normalisation stratégique : ils ne sont plus en mode survie face à la remontée des taux, mais en quête d’un nouveau modèle durable, fondé sur la digitalisation, la maîtrise du risque, l’efficience et la durabilité. D’ici 2027, le secteur ne sera plus évalué seulement à l’aune de sa robustesse prudentielle, mais de sa capacité à créer de la valeur dans un environnement de taux modérés et à canaliser l’épargne vers l’investissement durable. Dans ce contexte, la France devrait rester l’un des systèmes bancaires les plus solides d’Europe : résilient par sa base d’épargne, compétitif par sa bancassurance, et désormais tourné vers une croissance verte et digitale. |

Focus : BNP PARIBAS

« La Banque d’un Monde qui Bouge »

BNP Paribas, né en 2000 de la fusion entre BNP et Paribas, est aujourd’hui le premier groupe bancaire français et le deuxième d’Europe derrière HSBC, avec un total bilan de 2 705 Md € et un PNB 2024 de 48,8 Md €.

Le groupe opère dans 64 pays et emploie environ 178 000 personnes. Son modèle de banque universelle combine :

➡️ Commercial, Personal Banking & Services (CPBS) : banque de détail et métiers spécialisés (52 % du PNB).

➡️ Corporate & Institutional Banking (CIB) : financement, marchés et services titres (36 %).

➡️ Investment & Protection Services (IPS) : assurance, banque privée et gestion d’actifs (12 %).

Ses quatre marchés domestiques européens sont : la France, la Belgique, l’Italie et le Luxembourg. L’international représente 74 % des revenus consolidés, confirmant un ancrage mondial équilibré.

Résultats 2024 et 1er semestre 2025 : Croissance solide en 2024 :

➡️ PNB : +6,4 % à 48,8 Md €.

➡️ Résultat net part du groupe : 11,7 Md € (+6,5 %).

➡️ Coefficient d’exploitation : 61,8 % (–5,7 pts).

➡️ Coût du risque : 3 Md € (+3,2 %) soit 6 % du PNB.

Les moteurs de croissance :

➡️ CIB (+8,4 %) tirée par Global Markets (+9 %) et Securities Services (+9,4 %).

➡️ IPS (+4,2 %), avec Wealth Management et Cardif en hausse.

➡️ Banque de détail : progression limitée en France, bonne dynamique en Italie et au Luxembourg.

T1 2025 : poursuite de la hausse :

➡️ PNB +3,8 % à 13 Md €.

➡️ CIB : +12,5 % (forte activité FICC +17 %).

➡️ IPS : +6,6 % (hausse des AUM et commissions).

➡️ Résultat net : 3 Md € (–5 % YoY), sous l’effet d’un coût du risque en hausse (+20 %).

Expansion et acquisitions :

➡️ Rachat d’AXA Investment Managers (5,1 Md €) via Cardif : renforce le pôle gestion d’actifs à ~1 500 Md € d’encours, positionnant BNP Paribas au 2ᵉ rang européen.

➡️ Acquisition de Neuflize Vie (assurance-vie HNWIs) et des activités de banque privée d’HSBC en Allemagne.

➡️ Cession de Sharekhan (Inde) et des activités non-core pour recentrer le groupe sur la banque universelle européenne.

Plan de développement France :

➡️ Objectif : 8,5 M de clients en banque de détail d’ici 2030 (+20 %).

➡️ Réduction d’un tiers du réseau (1 500 agences → 1 000 à 2030).

➡️ Investissement de 200 M € dans la modernisation du parcours client omnicanal.

Litige soudanais et réaction des marchés (octobre 2025) :

➡️ L’action BNP Paribas a chuté de –8 % le 21 octobre 2025 après un verdict aux États-Unis reconnaissant la banque « complice » d’exactions du régime soudanais (2002-2011).

➡️ Bien que la condamnation initiale ne porte que sur 20,7 M $, les marchés craignent des actions civiles multiples.

➡️ Bloomberg évoque un risque théorique de 10 Md $, soit ~1 pt de CET1.

BNP Paribas conteste vigoureusement :

➡️ a fait appel,

➡️ n’a passé aucune provision,

➡️ rappelle que l’affaire relève du droit suisse et non américain,

➡️ affirme que le gouvernement suisse a écarté toute complicité.

Mais, les analystes (UBS, Barclays, RBC) jugent le risque financier difficile à quantifier ; l’affaire crée toutefois un overhang boursier (risque de ventes massives d’actions sur le marché) susceptible de freiner le titre à court terme (objectif Barclays : 80 € vs 94 € avant litige)

Cours Actuel : 68,48

Oddo BHF : Surpondérer, objectif de cours 88€ (inchangé)

MS : Pondération de marché, objectif de cours 83€ (vs 92€ avant litige)

Mediobanca : Neutre, objectif de cours 80,30€ (vs 111,20€ avant litige)

Source : Eavest