Cette semaine

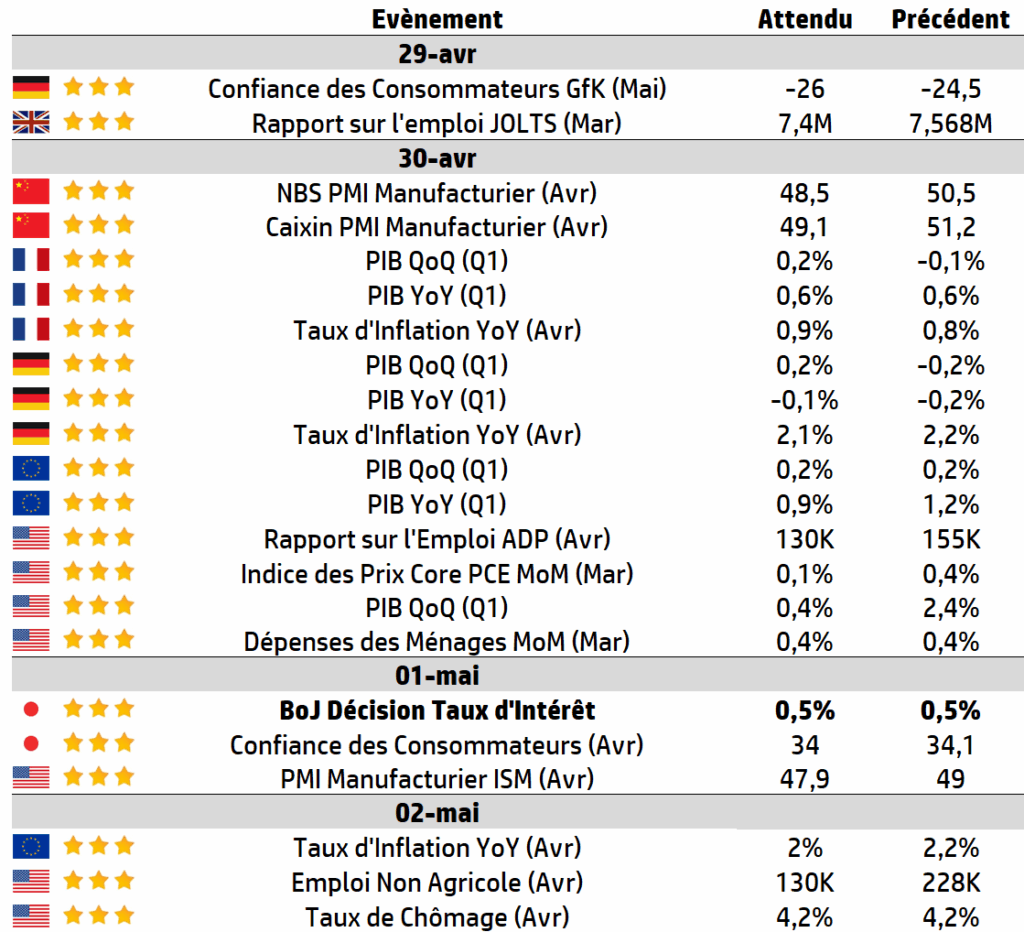

| Les données sur l’économie et les entreprises se succèdent à un rythme effréné cette semaine. Les chiffres de l’emploi aux États-Unis (ADP & NFP) seront avec les PIB Européens les chiffres importants, mais la confiance des consommateurs américains et l’indice des directeurs d’achat chinois (PMI) seront également à surveiller. La Banque du Japon (BoJ) devrait laisser ses taux d’intérêt inchangés et pourrait commenter la situation actuelle, compte tenu de l’inquiétude généralisée concernant les droits de douane. La semaine sera à nouveau chargée en publications de bénéfices français, américains et britanniques avec en autre les bénéfices des banques françaises et britanniques, de TotalEnergies, Stellantis, des deux géants pharmaceutiques britanniques, ainsi que ceux d’Amazon, d’Apple, de Meta et de Microsoft. Et bien sûr, les investisseurs pourraient être confrontés à d’autres gros titres de la Maison Blanche sur les tarifs douaniers. |

LES CHIFFRES ÉCONOMIQUES

Les News

Airbus

Airbus s’apprête à révolutionner l’aviation en développant un avion commercial à hydrogène de 4 000 chevaux de puissance électrique, d’ici la fin des années 2030, visant une réduction drastique des émissions polluantes.

Roche

Le groupe pharmaceutique a déclaré qu’il dépenserait 50 milliards de dollars pour la fabrication, la recherche et le développement aux États-Unis, devenant ainsi la dernière entreprise pharmaceutique à promettre des investissements plus importants face aux droits de douane potentiels sur le secteur.

Souveraineté industrielle France

Segault reste français. Framatome et TechnicAtome reprennent cette PME emblématique, mettant un terme à un feuilleton où un rachat par un acteur américain avait un temps été envisagé. Ce retour sous pavillon national préserve un maillon essentiel de la dissuasion nucléaire française, fournisseur historique des SNLE et du porte-avions Charles de Gaulle.

VW

Volkswagen pourrait relocaliser une partie de la production de la marque Audi aux États-Unis afin d’échapper aux droits de douane américains, a déclaré le patron du groupe automobile allemand dans une interview parue vendredi où il dit être en discussion avec l’administration Trump.

Hermès

Hermès compte augmenter sa production d’articles de maroquinerie en Normandie, grâce à l’ouverture de son 27ème atelier à Colombelles (Calvados) en 2028. Une annonce qui confirme une fois de plus la pérennité de son implantation industrielle en France.

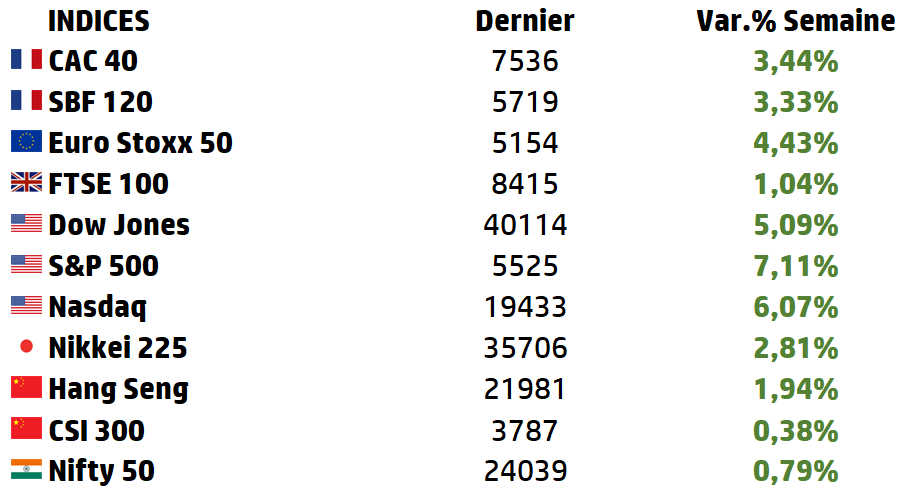

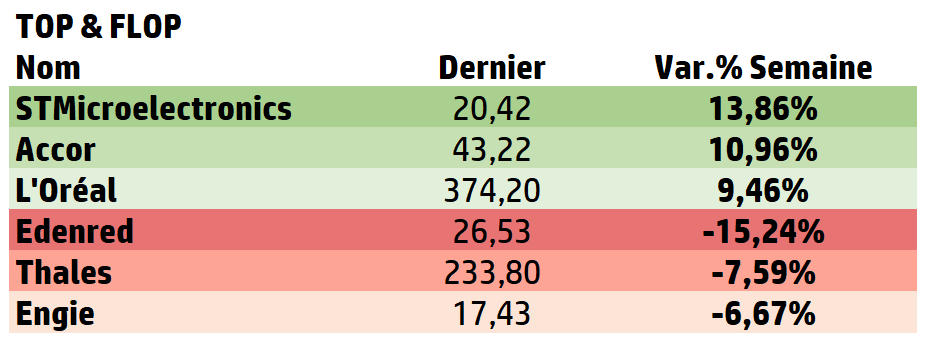

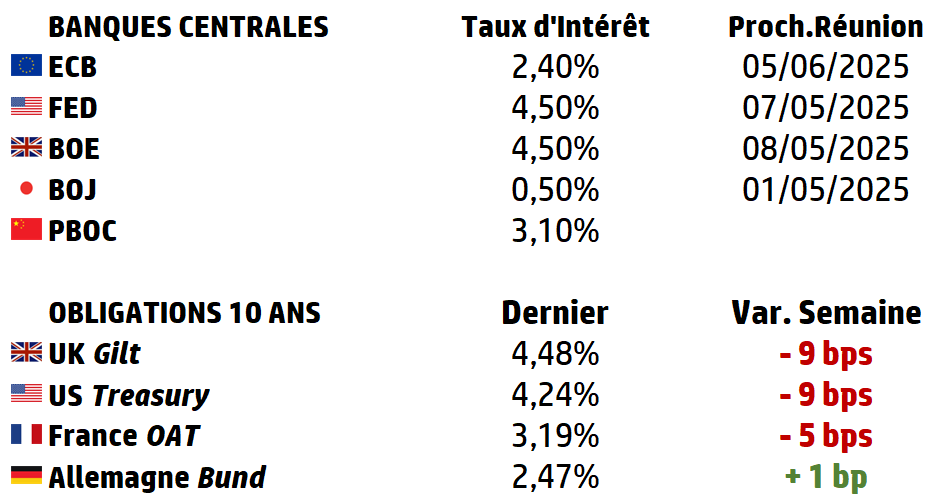

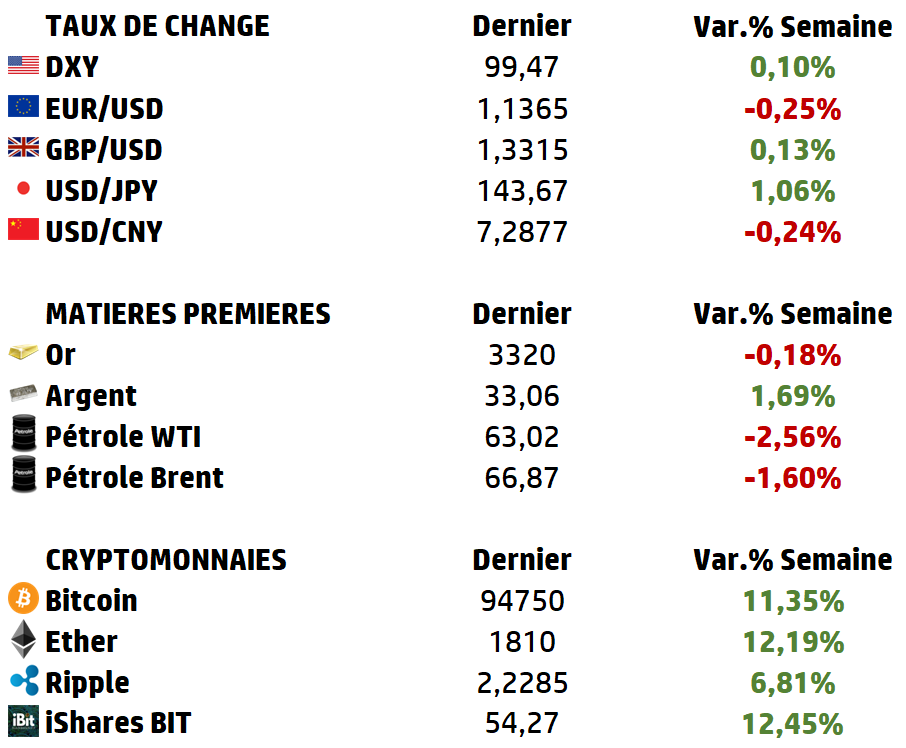

LES PERFORMANCES

Le graphe de la semaine

A L’AFFICHE : Perspectives Macroéconomiques Européennes 2025

L’Europe aborde 2025 dans un contexte singulier :

➡️ jamais, depuis la crise des dettes souveraines, la croissance n’avait semblé à ce point tributaire de facteurs exogènes – guerre commerciale entre Washington et Pékin, incertitudes énergétiques, fragmentation géopolitique –

➡️ et pourtant si portée par des ressorts internes : un marché du travail toujours tendu, des salaires réels en redressement et l’annonce d’un réarmement budgétaire sans précédent depuis la fin de la guerre froide.

📈 Une reprise qui peine à s’affirmer

Les dernières Staff projections de la BCE actent un scénario de « réveil en demi‑teinte », le PIB de la zone euro ne progresserait que de 0,9 % en 2025, avant d’accélérer légèrement à 1,2 % en 2026 ; ces chiffres ont été revus à la baisse de 0,2 point depuis décembre 2024, l’Institution pointant « l’effet paralysant de l’incertitude commerciale et des pertes de compétitivité persistantes » sur l’investissement et les exportations.

Dans le même temps, d’autres projections telles celles d’Allianz Research, plus pessimistes encore, ne tablent que sur 0,8 % cette année, soulignant que la contraction du commerce mondial amputera 1,5 point de la croissance des échanges et plongera même les flux de biens en territoire négatif (‑0,5 %)

Si la composante externe freine l’activité, la consommation privée devrait, elle, reprendre le flambeau. La BCE anticipe en effet un net rebond du revenu réel grâce à des hausses de salaires encore robustes (+3,4 %) et à la décrue attendue de l’inflation. La normalisation progressive de l’épargne de précaution – toujours élevée depuis la pandémie – devrait également soutenir les dépenses des ménages.

🔻Inflation : dernière vague avant la cible

Après deux années de glissement désinflationniste, l’indice HICP se cantonnerait en moyenne à 2,3 % en 2025 avant de converger vers l’objectif de 2 % au premier trimestre 2026. La légère bosse anticipée cette année tient à trois facteurs :

✅ Énergie : la comparaison avec les prix très bas de 2024 crée un effet de base haussier, malgré des cours du Brent que la plupart des analystes revoient désormais plutôt vers 66 $/bbl en moyenne annuelle,

✅ Alimentation : selon la BCE, le renchérissement des matières premières agricoles fait remonter la composante alimentaire autour de 3 % l’été prochain avant un reflux stable à 2,2 % d’ici 2027.

✅ Services : la pression salariale reste vigoureuse mais devrait progressivement s’effriter à mesure que la productivité se redresse et que le marché du travail ralentit.

Pour la politique monétaire, cette trajectoire ouvre la porte à un assouplissement graduel : Allianz imagine un taux de dépôt de la BCE ramené à 1,5 % fin 2025 (trois baisses de 50 pb), tandis que le marché price déjà un premier mouvement dès juin.

| 💰 Budgets : la fin de l’orthodoxie ? Sur le front fiscal, le ton a changé : ➡️ l’Allemagne, longtemps chantre de la « Schuldenbremse », assume désormais une relance ciblée sur le financement des infrastructures et de la défense. Allianz chiffre l’impact à +0,3 point de PIB en 2025 pour Berlin, mais prévient d’un dérapage potentiel du ratio dette/PIB vers 75 % à horizon 2030. ➡️ Au niveau agrégé, la BCE projette un déficit stabilisé autour de 3,2 % du PIB et une dette de la zone en légère hausse ; l’Institution souligne toutefois que l’enveloppe globale reste accommodante par rapport à 2019, la plupart des mesures post‑pandémie n’ayant été que partiellement retirées. ➡️ Cette inflexion budgétaire, conjuguée à la poursuite du quantitative tightening de l’Eurosystème (40 Mds € de remboursements mensuels), gonflera l’offre nette de Bunds ; Allianz en mesure l’effet à +30 pb sur la fair value du 10 ans allemand, effet compensé par la baisse attendue des taux directeurs. 🔮 Réarmement, transition et attractivité boursière Côté marché, le rallye européen du premier trimestre – meilleure sur-performance relative face au S&P 500 depuis trente ans – provient d’un simple re‑rating, rappelle BlackRock, « les bénéfices devant à présent prendre le relais ». La thématique défense, portée par le saut budgétaire et la redéfinition ESG (intégration partielle dans les fonds Article 8) restera au cœur de la rotation sectorielle ; J.P.Morgan estime que jusqu’à 18 Mds € d’actifs « ESG light » pourraient se redéployer vers l’aéro‑défense. En anticipation des coupes BCE et du ralentissement, un allongement graduel de la duration core sur obligations d’Etat (Bund 7‑10 ans) et/ou une surpondération des obligations IG (Investment Grade) Europe défensif (utilities/telecom) pourraient se matérialiser. |

Cours actuel Schneider Electric : 216,70 €

RBC : achat, objectif de cours 250€

Barclays : achat, objectif de cours 245€

DB : neutre, objectif de cours 225€

Cours actuel BNPParibas : 72,82 €

JPMorgan : neutre, objectif de cours 92€

DB : achat, objectif de cours 90€

RBC : sur-performance, objectif de cours 85€

Belle semaine !

Source : Eavest