| « Lorsque vous voyez un homme de valeur, cherchez à lui ressembler. Quand vous voyez un homme dépourvu de valeur, examinez-vous vous-même. » |

| Confucius né le 28 Septembre 551 av J.-C |

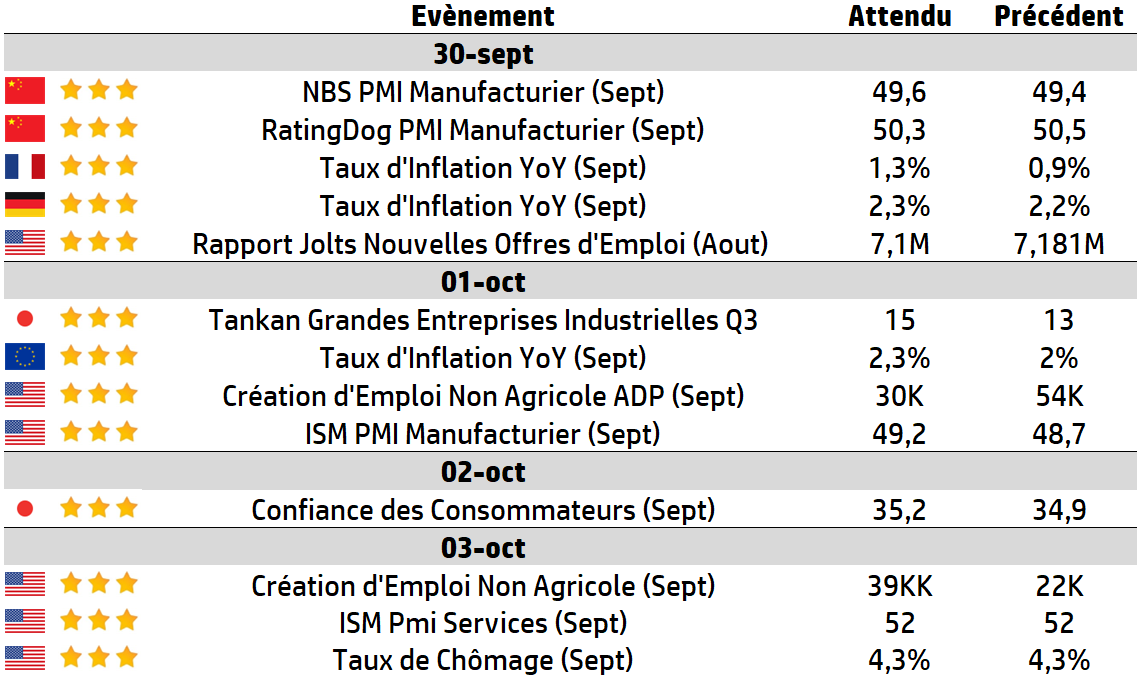

Cette semaine

| Les chiffres de l’emploi aux États-Unis domineront l’actualité cette semaine, avec la publication du rapport ADP, des chiffres mensuels JOLTS, des demandes hebdomadaires d’allocations chômage, puis des emplois non agricoles (NFP) vendredi. Même les indices des directeurs d’achat (PMI) de l’ISM seront surveillés afin de voir si les sous-indices de l’emploi fournissent des informations supplémentaires. Les résultats intermédiaires de Tesco et le dernier rapport trimestriel de Nike seront les temps forts de la semaine en matière d’actualités corporate. |

LES CHIFFRES ÉCONOMIQUES

Les News

Palantir

Palantir Technologies a atteint une capitalisation boursière de 432,51 milliards de dollars, dépassant la valorisation du géant du logiciel Salesforce malgré le dixième de ses revenus. Cette comparaison intervient alors que Palantir remporte son plus grand contrat étranger, un accord de 950 millions de dollars sur cinq ans avec le ministère britannique de la Défense.

Pfizer

Pfizer renforce sa position sur le marché des traitements contre l’obésité avec le rachat de Metsera pour un montant pouvant atteindre 7,3 milliards de dollars

Microsoft

Microsoft construit le plus gros centre de calcul pour l’IA au monde dans le Wisconsin. Le géant prévoit qu’une fois fini, il offrira une performance 10 fois supérieure à celle du supercalculateur le plus rapide au monde aujourd’hui.

BNPParibas

BNP Paribas a assoupli sa politique qui l’empêchait de financer les « armes controversées », alors que la banque française tente de renforcer sa collaboration avec les entreprises du secteur de la défense dans le cadre du réarmement européen.

Atos

En pleine tourmente, le groupe français a été choisi par la Commission européenne pour fournir des services professionnels liés au cloud et aux systèmes d'information dans le cadre d'un contrat de 326 millions d'euros.

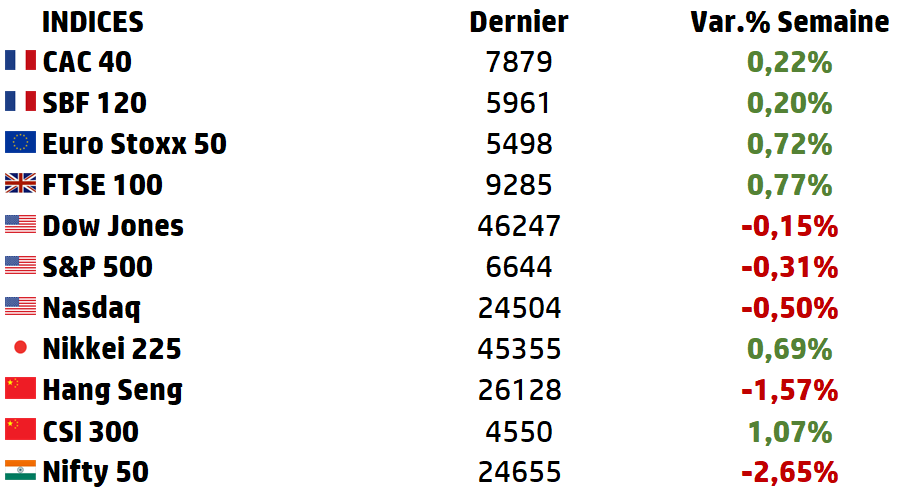

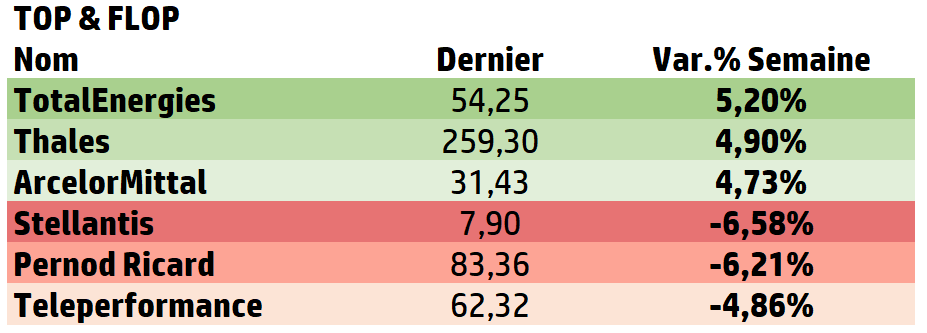

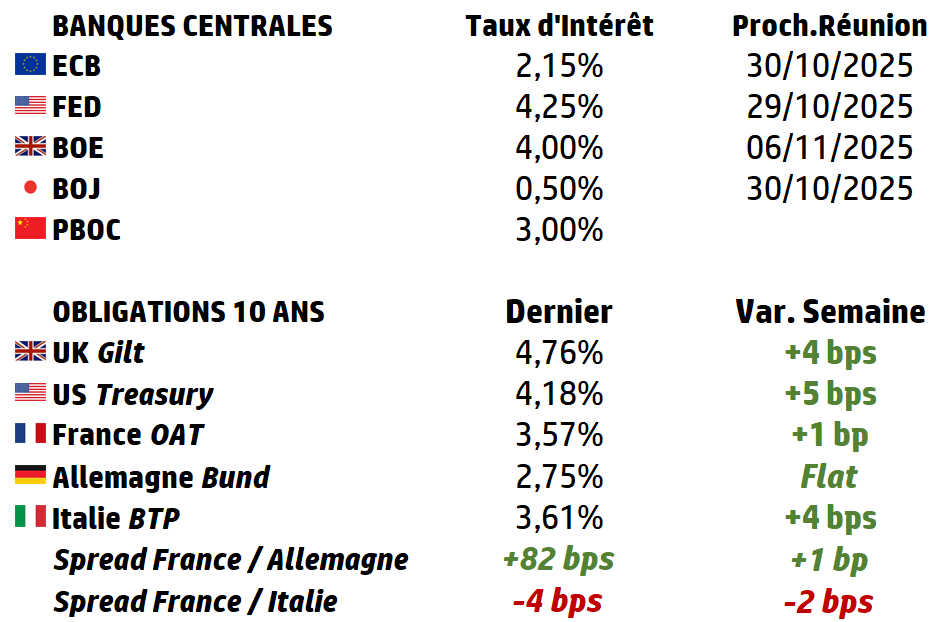

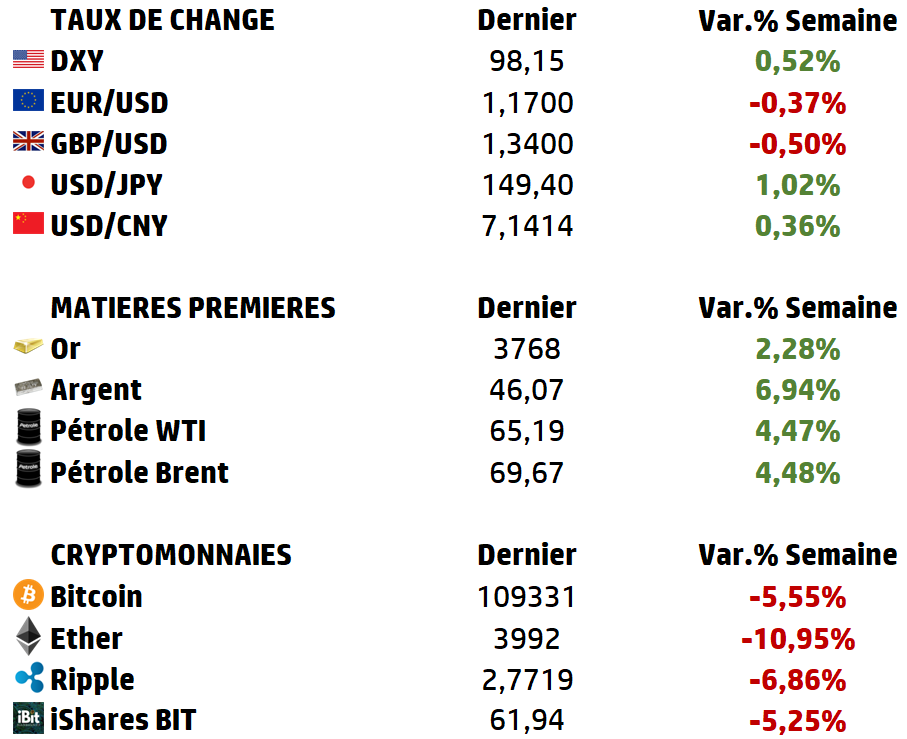

LES PERFORMANCES

Le graphe de la semaine

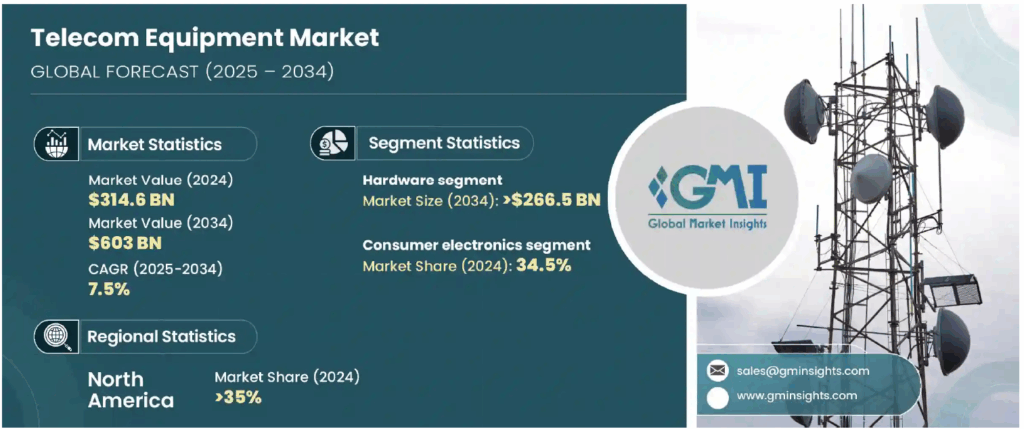

A L’AFFICHE : Le Secteur Mondial des Équipementiers Télécom

Les équipements de réseaux télécoms représentent l’infrastructure invisible mais essentielle de l’économie numérique mondiale. Routeurs, commutateurs, antennes 5G, systèmes optiques et solutions logicielles assurent la transmission des données, la connectivité des entreprises et l’accès des particuliers à Internet.

Ce marché, auquel Nokia appartient aux côtés de Huawei, Ericsson, Cisco, ZTE, Ciena et d’autres, connaît une dynamique contrastée :

➡️ D’un côté, une demande croissante de connectivité tirée par la 5G, l’IoT et le cloud ;

➡️ De l’autre, une forte cyclicité, des coûts d’investissement élevés et une pression concurrentielle exacerbée par les enjeux géopolitiques.

Un marché en forte croissance, porté par la 5G, l’IoT et la transformation numérique

Le marché mondial des équipements télécoms était évalué à :

➡️Environ 315 Md USD en 2024, avec une projection de croissance à 603 Md USD en 2034 (TCAC 7,5 %);

➡️ D’autres estimations, selon Market Research Future, le situent encore plus haut, à 789 Md USD en 2024 et 1 123 Md USD en 2032 (TCAC 4,1 %);

➡️ Enfin, le seul segment des infrastructures de réseau était évalué à 95,2 Md USD en 2022 et devrait atteindre 168,5 Md USD en 2032 (TCAC 5,8 %).

Ces estimations reflètent des méthodologies différentes mais convergent sur une perspective de croissance continue et soutenue jusqu’en 2030–2034.

Plusieurs facteurs structurent cette croissance :

➡️ Le déploiement de la 5G : plus de 320 réseaux 5G étaient opérationnels fin 2024, couvrant déjà 55 % de la population mondiale;

➡️ La montée en puissance de l’IoT et du cloud computing : les appareils connectés, les applications industrielles et les services cloud nécessitent des infrastructures robustes;

➡️ La transformation numérique des entreprises et des administrations : villes intelligentes, e-santé, e-gouvernement et cybersécurité créent de nouvelles opportunités d’équipement;

➡️ La demande de capacité et de fiabilité : l’explosion du trafic data, en particulier liée à l’IA et aux data centers hyperscale, stimule la demande en réseaux optiques et en routage IP.

Une segmentation diversifiée : du RAN aux data centers

➡️ Le RAN, pilier historique mais cyclique : Le Radio Access Network (RAN) reste le segment le plus important mais en ralentissement. Après un pic en 2021, la croissance de la 5G en Amérique du Nord et en Asie de l’Est s’est stabilisée. Les perspectives se déplacent vers la 5G Standalone (SA) et les réseaux privés industriels, en forte croissance.

➡️ L’optique et l’IP-routing, stimulés par l’IA et le cloud : Les besoins de Data Center Interconnect (DCI) et de backbone IP progressent fortement

- +14 % pour l’optique en Amérique du Nord début 2025.

- Croissance annuelle du marché du routage IP haut de gamme autour de +10 %. Les acteurs spécialisés comme Ciena ou diversifiés comme Nokia (après Infinera) bénéficient du supercycle IA.

➡️ Le cœur de réseau et les logiciels : La 5G SA entraîne une demande accrue de cœurs virtualisés, d’orchestration cloud-native et de solutions OSS/BSS. Les marges sont plus élevées mais la concurrence s’étend aux hyperscalers (AWS, Google, Microsoft).

➡️ L’accès fixe et les solutions alternatives : La fibre est désormais la première technologie fixe dans l’OCDE (44,8 % des abonnements en 2023, contre 28 % en 2019). Le Fixed Wireless Access (FWA 5G) progresse en parallèle, surtout dans les zones rurales.

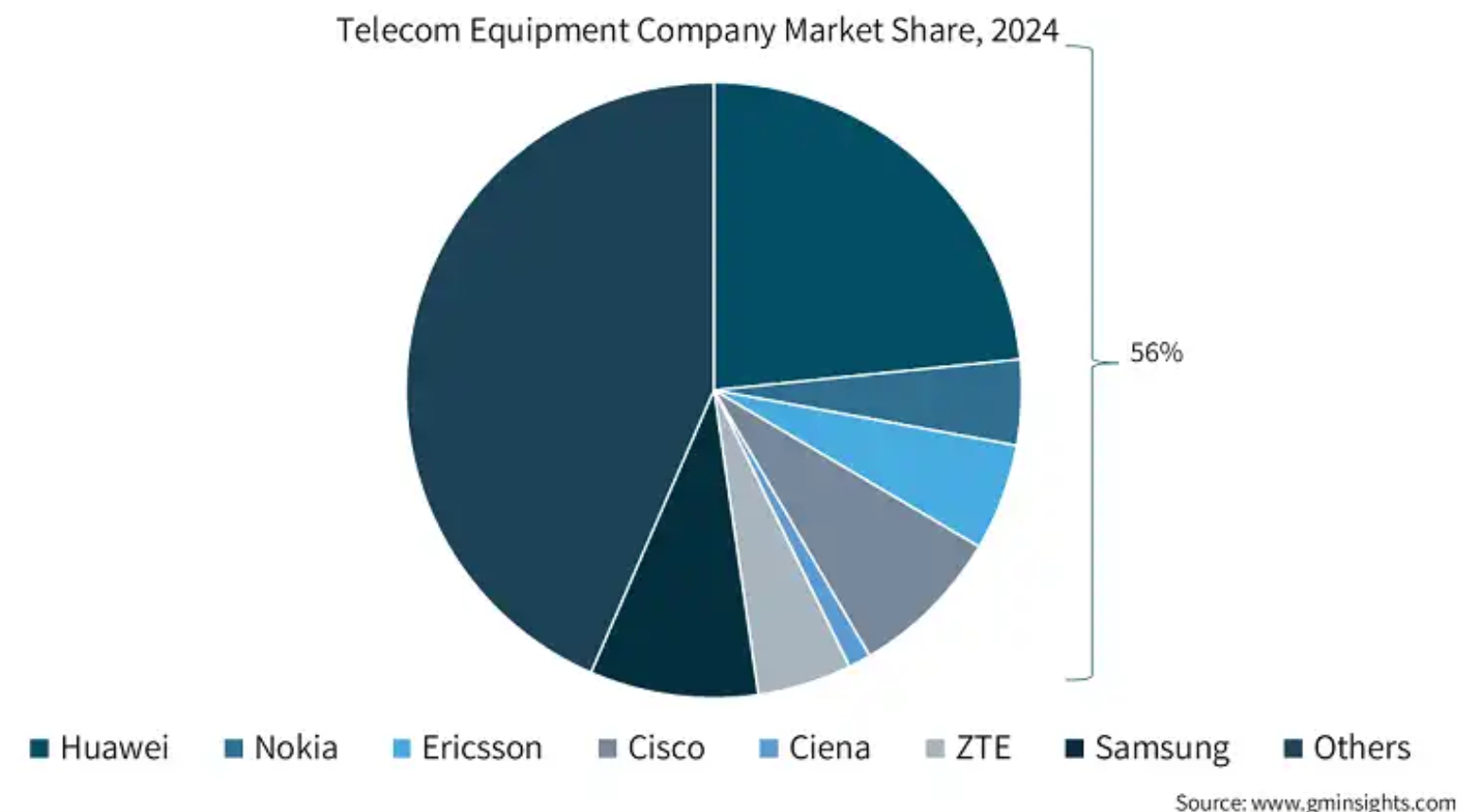

| Un paysage concurrentiel concentré et évolutif Le marché est dominé par quelques fournisseurs globaux : Huawei, Nokia, Ericsson, Cisco, ZTE, Samsung, Ciena, Juniper. À eux seuls, les six premiers contrôlent plus de 56 % du marché. Les stratégies actuelles reposent sur : ➡️ Diversification des portefeuilles (intégration fibre, optique, cloud, cybersécurité); ➡️ Consolidation par fusions et acquisitions (ex. Nokia–Infinera); ➡️ Partenariats avec hyperscalers ou acteurs locaux pour pénétrer les marchés émergents; ➡️ Accent sur la R&D : 5G avancée, Open RAN, intelligence réseau. Contraintes, risques et opportunités Le marché reste marqué par des coûts d’investissement initiaux élevés, qui freinent l’adoption par les PME et limitent l’entrée de nouveaux acteurs. De plus, la dépendance aux cycles CAPEX des opérateurs rend l’activité cyclique. Les tensions géopolitiques (restrictions imposées à Huawei, politiques tarifaires entre l’UE, les États-Unis et la Chine) influencent directement la compétition et redistribuent les parts de marché. À cela s’ajoutent les risques de cybersécurité, la fragmentation réglementaire et les besoins croissants en durabilité (réseaux sobres en énergie). En revanche, les marchés émergents offrent un potentiel considérable : ➡️ urbanisation rapide; ➡️ déploiement accéléré de la 5G; ➡️ et digitalisation des économies. En Asie-Pacifique, la Chine, l’Inde et le Japon mènent l’expansion, tandis qu’en Afrique et en Amérique latine, les programmes gouvernementaux de couverture numérique ouvrent de nouveaux débouchés. Le secteur des équipements télécoms se trouve en 2025 à un moment charnière : après un cycle de baisse du RAN, il bénéficie d’une reprise sélective alimentée par les hyperscalers et l’essor de l’IA. Toutefois, le secteur reste soumis à une forte cyclicité, à des pressions géopolitiques et à l’évolution incertaine de l’Open RAN. |

Focus : Nokia

« We create the technology to connect the world »

Fondée en 1865 en Finlande (pâte à papier), Nokia évolue ensuite vers le caoutchouc, les câbles, l’électronique, puis devient un champion mondial du mobile dans les années 1990-2000 avant de se recentrer sur les réseaux télécoms (vente de sa division téléphones à Microsoft en 2014).

N°2 mondial des équipements de réseaux télécoms, après l’acquisition d’Infinera,Nokiaa son siège social à Esppo, en Filande, et emploie environ 79 000 personnes à travers le monde. Nokia est cotée au NASDAQ Helsinki depuis 1915. Elle est ainsi la plus ancienne société encore cotée à cette bourse sous le même nom. En 1994, Nokia a également été cotée à la Bourse de New York et en 2015 à Euronext Paris.

L’activité s’organise autour de 4 pôles :

➡️ Mobile Networks (MN) – RAN/5G ;

➡️ Network Infrastructure (NI) – IP Networks (routeurs, edge), Fixed Networks (FTTx/OLT), Optical Networks (DWDM, subsea exclu car cédé) ;

➡️ Cloud & Network Services (CNS) – Core 5G, OSS/BSS, “Network as Code”, campus edge ;

➡️ Nokia Technologies (TECH) – licensing brevets/standard-essential + nouveaux domaines de licensing.

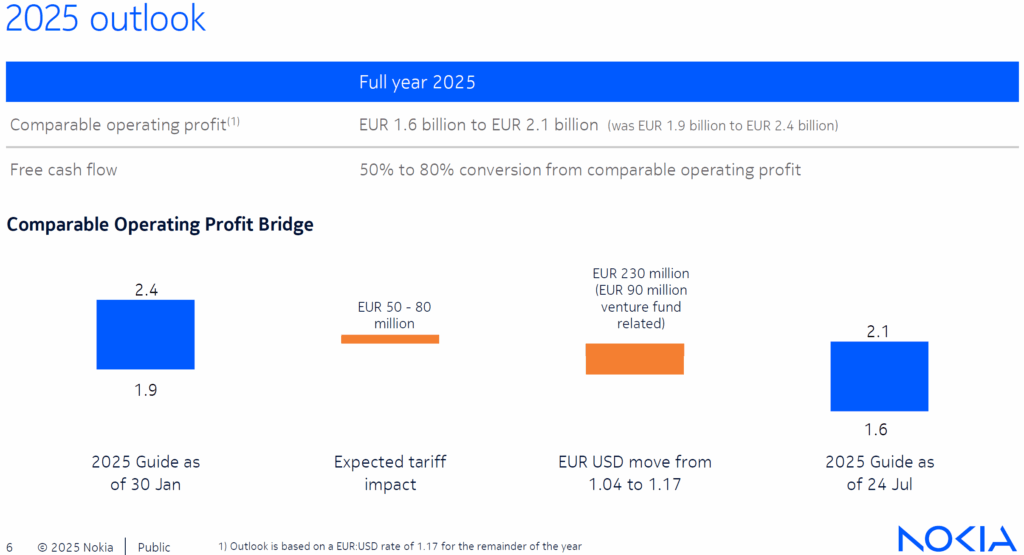

Résultats financiers de l’exercice 2024 :

Nokia a affiché une solide performance financière, illustrant une forte génération de cash et une discipline de retour aux actionnaires.

📉 Chiffre d’Affaires : ~€22,3 Mds (Q4 seul : €6,0 Mds, +9 % YoY à change constant).

💰 Marge opérationnelle comparable : 19,1 % au T4 (+250 bps YoY),

🪙 Free Cash Flow (FCF) : €2,0 Mds sur l’année,

📊 Trésorerie nette : €4,9 Mds fin 2024,

💵 Distribution actionnaires : €1,4 Md retourné (dont €680m de rachats + €710m dividendes),

💶 Dividende proposé : €0,14 par action.

Résultats financiers premier semestre 2025 :

L’activité de Nokia est restée stable autour de €9 Mds de ventes, mais avec des marges plus modestes, affectées par le phasage des projets, les devises et l’intégration d’Infinera. Malgré cela, le groupe conserve une capacité de génération de cash positive et maintient une trésorerie nette solide à €2,9 Mds, confirmant sa résilience et sa discipline financière.

📉Chiffre d’affaires : €8,95 Mds,

💰 Marge opérationnelle comparable : ~5,1 %,

🪙 Free Cash Flow (FCF) : €0,8 Md,

📊 Trésorerie nette : €2,9 Mds,

💵 Distribution actionnaires : maintien de la politique initiée en 2024 (€0,14/action) ; ~€0,2 Md distribués au T2-2025.

Cours Actuel : 3,9630€

JPMorgan : achat, objectif de cours 5,15€

BNPParibas : achat, objectif de cours 4,30€

Barclays : vendre, objectif de cours 3,40€

Source : Eavest