| « L’enfant n’est pas un vase que l’on remplit, mais une source que l’on laisse jaillir. » |

| Maria MONTESSORI née le 31 aout 1870 |

Cette semaine

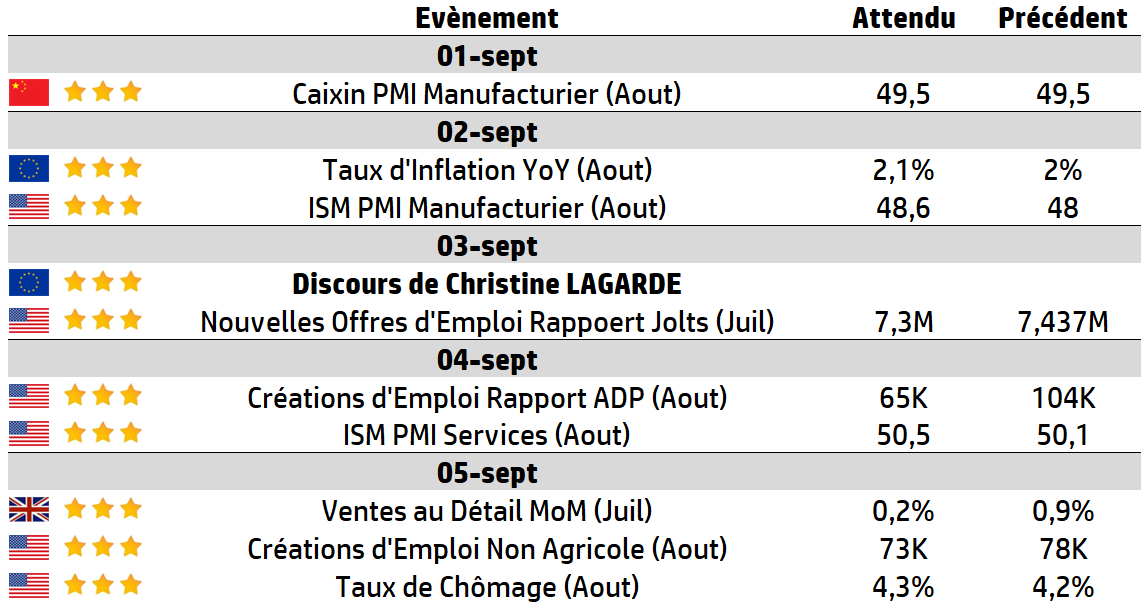

| La semaine commence tranquillement avec un jour férié aux États-Unis, laissant les investisseurs digérer l’impact des données sur l’inflation des dépenses de consommation personnelles (PCE) de la semaine précédente. Cependant, l’attention se portera rapidement sur le rapport mensuel sur l’emploi aux États-Unis vendredi, surtout après les faibles résultats du mois dernier, les révisions importantes des données et le licenciement surprise du directeur du Bureau of Labor Statistics. Les indices des directeurs d’achat (PMI) de l’ISM aux États-Unis et en Chine constituent les autres points à noter dans le calendrier économique. Maintenant que Nvidia est « hors jeu », la saison des résultats aux États-Unis est effectivement terminée. |

LES CHIFFRES ÉCONOMIQUES

Les News

Secteur Automobile Européen

L’Europe va-t-elle tirer le frein à main sur l’interdiction de vendre des véhicules dotés de moteurs à combustion interne au 1er janvier 2035 ? La clause de revoyure, initialement prévue en 2026 pour réviser la pertinence de cette mesure phare du Pacte Vert pour l’Europe et du premier mandat d’Ursula von der Leyen à la tête de la Commission européenne, a été avancée à 2025 face aux difficultés que rencontre le secteur.

Capgemini

Capgemini renforce sa position sur le cloud managé avec l’acquisition de Cloud4C, société indienne spécialisée dans les services cloud managés et automatisés. Présente dans 29 pays avec 1600 experts, elle accompagne les entreprises dans la migration, la gestion et la sécurisation de leurs données, en particulier sur les environnements hybrides et souverains.

Airbus

Les livraisons d’Airbus A320 sont sur le point dépasser celles du Boeing 737. Un succès que l’avionneur européen doit à la décision de remotoriser son monocouloir en 2010, ce qui ne faisait pas consensus en interne. Sous contraintes, l’industriel a fait le choix de la frugalité, poussant par la même occasion son rival dans ses retranchements.

Rheinmetall

Rheinmetall a inauguré la future plus grande usine de munitions d’Europe, construite en un temps record de quinze mois. Avec une capacité annoncée de 350000 obus de 155mm par an d’ici à 2027, ce site illustre le virage capacitaire de l’Allemagne et de l’OTAN face à la montée en puissance militaire de la Russie et de la Chine.

Nvidia

Nvidia a annoncé la disponibilité de Jetson Thor, sa nouvelle unité de calcul destinée à équiper tout type de robot, dont les humanoïdes. Le gain de performance est tel que certains modèles d’IA générative, responsables des dernières prouesses des robots en matière de raisonnement et de manipulation, pourraient être intégralement embarqués.

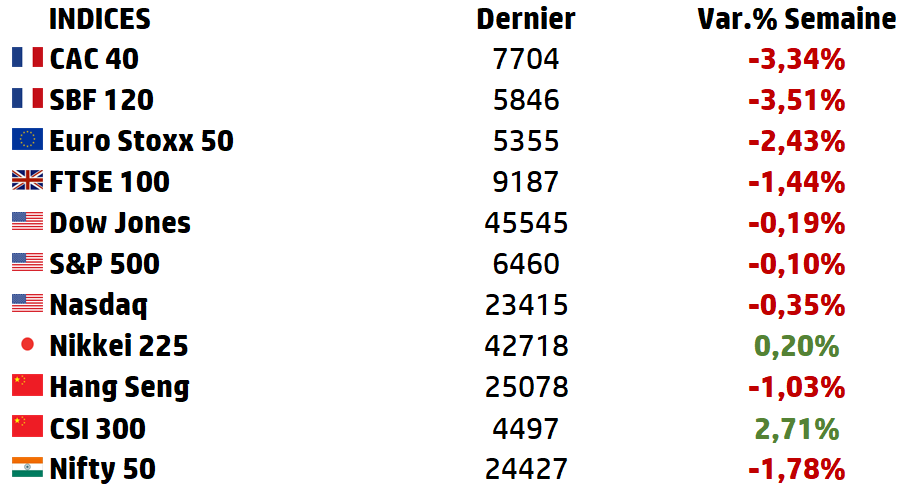

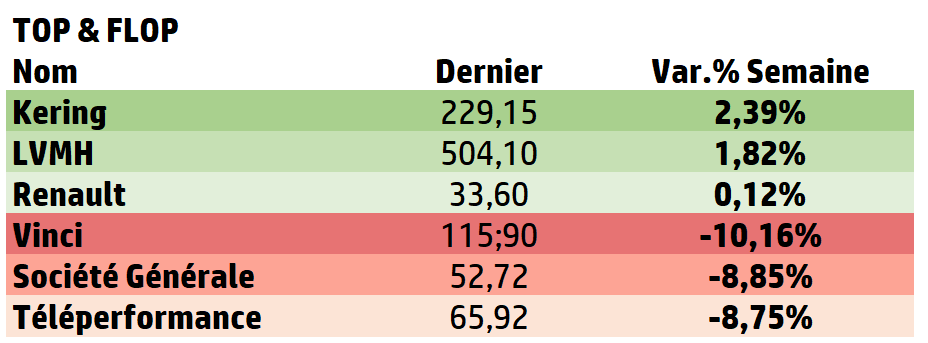

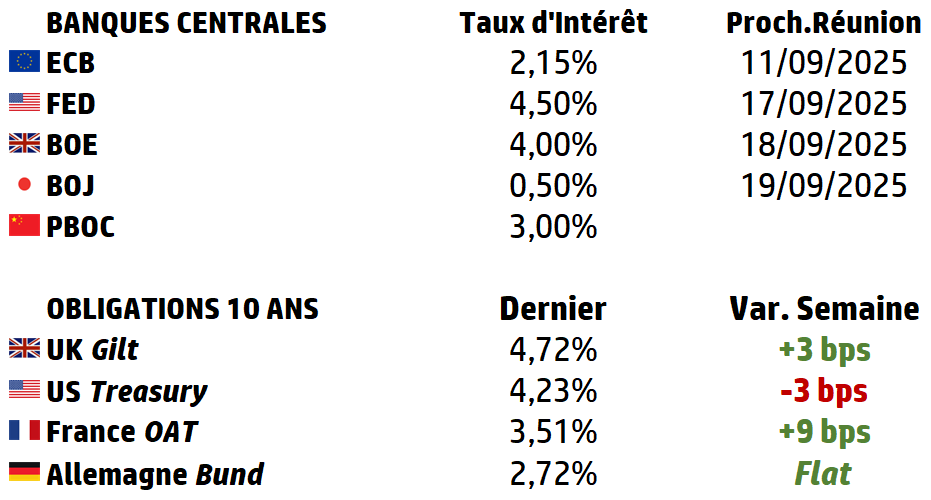

LES PERFORMANCES

Le graphe de la semaine

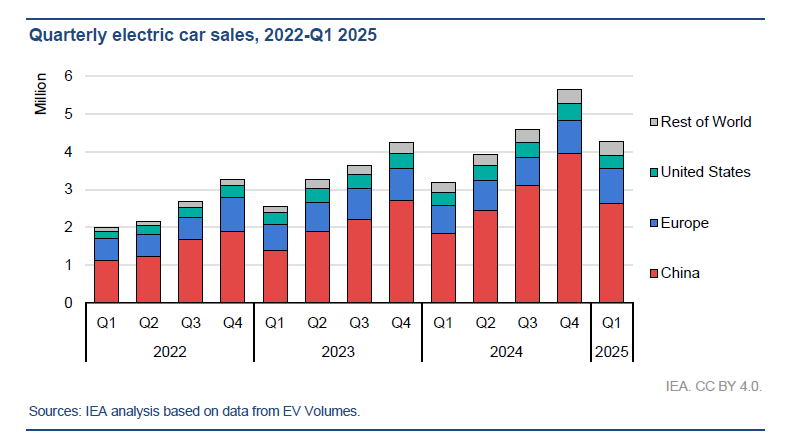

A L’AFFICHE : Le Marché des Véhicules Électriques

L’année 2025 marque une bascule historique pour l’industrie automobile mondiale. Longtemps considérés comme un marché de niche, les véhicules électriques (VE), qu’ils soient 100 % électriques (BEV) ou hybrides rechargeables (PHEV), représentent désormais près d’un quart des ventes de voitures neuves dans le monde, soit plus de 20 millions d’unités.

Cette transition rapide repose sur trois dynamiques majeures :

➡️ la baisse spectaculaire des coûts de batteries,

➡️ l’expansion accélérée des infrastructures de recharge,

➡️ et la puissance de l’écosystème chinois, devenu le moteur incontesté de la mobilité électrique.

Pourtant, derrière ces chiffres, se dessinent des disparités régionales, des enjeux industriels stratégiques et des incertitudes politiques qui façonnent l’avenir du secteur.

Un marché mondial en expansion rapide mais contrastée

En 2025, les ventes mondiales de véhicules électriques dépassent les 20 millions d’unités, soit une croissance d’environ 25 % par rapport à 2024. Cette progression porte la part de marché mondiale des VE à près de 25 %, contre seulement 10 % en 2020. Le stock global atteint désormais près de 60 millions de véhicules en circulation, soit environ 4 % du parc automobile total.

La dynamique n’est toutefois pas uniforme :

🇨🇳 La Chine concentre près des deux tiers des ventes mondiales, avec plus de 14 millions d’unités prévues en 2025.

🇪🇺 L’Europe affiche une part de marché d’environ 25 %, soit 4 millions de véhicules, mais la croissance y est ralentie par la fin progressive de certaines subventions.

🇺🇸 Les États-Unis, malgré l’Inflation Reduction Act, plafonnent autour de 11 % du marché, la diffusion étant freinée par le coût de la recharge publique et par les incertitudes politiques à l’approche de 2026.

🌍 Enfin, les pays émergents (hors Chine) entrent progressivement dans la course, avec près d’un million de véhicules électriques attendus en 2025, soutenus par les importations chinoises et des incitations locales (Brésil, Indonésie, Thaïlande).

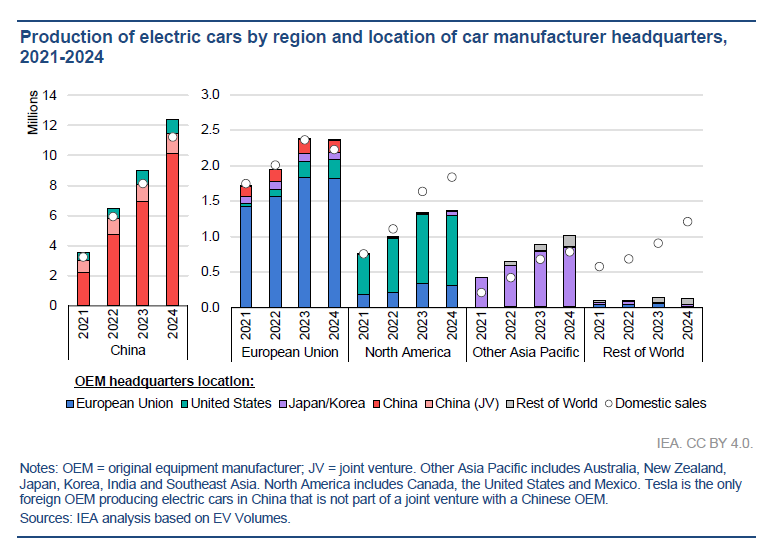

À cette diffusion rapide s’ajoute une transformation industrielle : près de 70 % des véhicules électriques vendus en 2024 ont été produits en Chine, illustrant la dépendance croissante des marchés occidentaux aux chaînes de valeur asiatiques.

La Chine, fer de lance de la transition électrique

La Chine illustre à elle seule la rapidité de la transition. En 2025, plus d’une voiture neuve sur deux vendue dans le pays est électrique, et le cap des 14 millions de ventes annuelles sera franchi. Plus remarquable encore, un véhicule sur dix déjà en circulation est électrique, signe que le pays est en avance de plusieurs années sur l’Europe et encore davantage sur les États-Unis.

Plusieurs facteurs expliquent ce leadership :

➡️ Un écosystème intégré : la Chine contrôle l’ensemble de la chaîne, de l’extraction et du raffinage des métaux critiques (lithium, cobalt, nickel) jusqu’à la fabrication des cellules, packs et véhicules.

➡️ Des coûts imbattables : en 2024, les prix des packs batteries ont chuté de 30 % en Chine, permettant à deux tiers des BEV d’être vendus moins chers que leurs équivalents thermiques. La médiane de prix des VE est ainsi tombée à 24 000 dollars, contre plus de 30 000 en Europe.

➡️ Des politiques publiques incitatives : subventions directes, exonération de taxe d’achat, quotas obligatoires de « New Energy Vehicles » et soutien massif aux infrastructures.

➡️ Une concurrence féroce mais stimulante : BYD, Geely, SAIC ou encore NIO se livrent une guerre des prix qui abaisse les barrières à l’entrée pour les consommateurs. En juin 2025, BYD a atteint près de 380 000 ventes mensuelles, dont plus de 200 000 BEV, un record historique.

Cette combinaison confère à la Chine une position quasi hégémonique : elle représente 40 % des exportations mondiales de VE et installe des usines en Asie du Sud-Est, au Brésil ou au Mexique pour conquérir de nouveaux marchés.

| Enjeux structurants et perspectives à moyen terme Si 2025 confirme l’accélération, plusieurs défis conditionneront la trajectoire future. 🔌 L’infrastructure de recharge reste un point de tension. Malgré plus de 5 millions de points publics dans le monde, la croissance doit être multipliée par neuf d’ici 2030 pour suivre le rythme d’adoption. En Chine, les bornes rapides dépassent 1,6 million, mais en Europe et aux États-Unis, le réseau demeure inégal, et la recharge rapide est souvent plus couteuse que l’essence au kilomètre. 👔 Le commerce international est marqué par un durcissement politique. Les États-Unis et l’Europe imposent des droits de douane et des conditions d’assemblage locales pour contenir l’influence chinoise, ce qui pourrait ralentir l’adoption si les prix augmentent. 🪫 La question des batteries reste centrale. La généralisation des technologies LFP réduit les coûts, mais les marges des fabricants chinois souffrent d’une surcapacité (taux d’utilisation parfois <50 %). L’arrivée annoncée des batteries solides à la fin de la décennie pourrait redéfinir la hiérarchie entre acteurs. ♻️ Enfin, l’enjeu environnemental demeure : les VE devraient éviter plus de 5 millions de barils/jour de pétrole d’ici 2030, dont la moitié en Chine, mais l’empreinte carbone des chaînes d’approvisionnement reste à réduire, notamment par le recyclage. En 2025, les véhicules électriques ne sont plus un segment d’avenir : ils sont déjà au cœur du marché automobile. Le monde franchit le seuil symbolique d’une voiture neuve sur quatre électrifiée, et la Chine s’impose comme le véritable laboratoire global, où se combinent production de masse, innovation technologique et adoption populaire. À l’horizon 2030, les projections suggèrent une part de marché mondiale proche de 40 %, avec une Chine à 80 %, une Europe à 60 % et des États-Unis en retrait autour de 20 %. Le chemin est donc tracé : la transition électrique est irréversible. Mais elle reste soumise aux arbitrages politiques, aux tensions commerciales et aux équilibres fragiles de la chaine des batteries. |

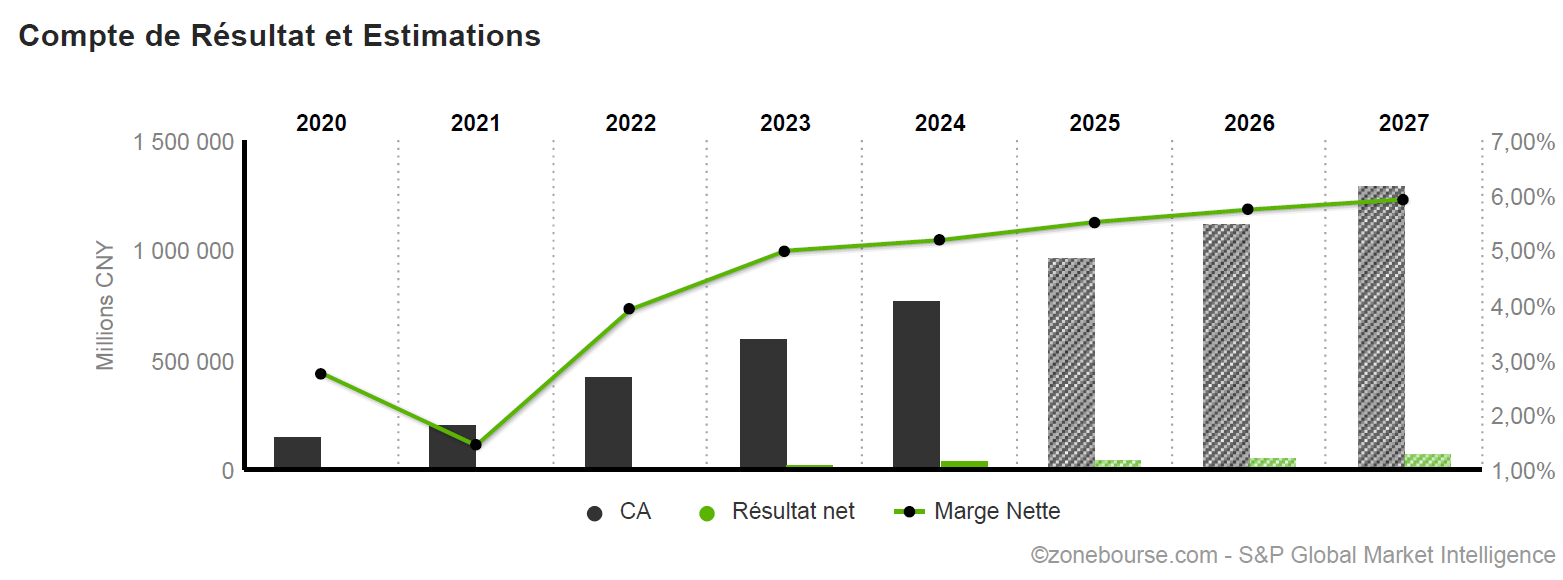

Focus : IBYD Update

L’année 2025 consacre BYD comme l’acteur dominant de la mobilité électrique mondiale. Le constructeur chinois, désormais premier vendeur de véhicules électrifiés devant Tesla, affiche des records de ventes avec plus de 2,1 millions de véhicules écoulés au premier semestre 2025, dont plus de 377 000 en juin seul.

Fort de son intégration verticale – batteries, électronique, plateformes – et de son écosystème industriel unique, BYD illustre l’avance technologique et industrielle de la Chine dans le domaine des véhicules électriques.

Pourtant, derrière cette trajectoire fulgurante se cache une fragilité : la guerre des prix, déclenchée dès le printemps 2025 par une vague de remises pouvant atteindre 30 %, a mis en évidence les tensions financières et stratégiques d’un marché désormais saturé de concurrence.

Si BYD a pu réaliser un mois record en juin 2025, c’est au prix d’une politique tarifaire agressive. Les baisses appliquées ont atteint jusqu’à -34 % sur certains modèles. L’effet immédiat fut spectaculaire : un afflux de commandes, une part de marché renforcée, et un volume de ventes sans précédent.

Cependant, cette stratégie a eu des conséquences directes sur la rentabilité.

Dès le deuxième trimestre 2025, le contraste est net. Alors que :

📈 le chiffre d’affaires s’élève à plus de 200 milliards de RMB (+14 % sur un an),

📉 le bénéfice net recule de près de 30 %, pour tomber à 6,4 milliards de RMB.

📉 La marge nette est passée de plus de 5 % au premier trimestre à un peu plus de 3 % au deuxième.

Autrement dit, BYD vend davantage, mais gagne beaucoup moins sur chaque véhicule.

📉 La baisse des marges brutes, de 18,8 % à 18,0 % en un an, illustre la pression exercée par cette guerre des prix.

Cette dynamique a également mis en tension la trésorerie.

➡️ L’obligation de payer les fournisseurs sous 60 jours a creusé le déficit de fonds de roulement à plus de 120 milliards de RMB au 30 juin, contre 95 milliards seulement trois mois plus tôt.

➡️ Pour financer cette politique, BYD a dû recourir à de nouveaux emprunts et ralentir certaines expansions de production en Chine.

La croissance effrénée se paie ainsi par un affaiblissement des équilibres financiers.

Pour BYD, l’enjeu des prochaines années sera de sortir de cette spirale en rééquilibrant sa stratégie :

➡️ maintenir des prix compétitifs sans sacrifier la rentabilité,

➡️ accélérer sur les gammes premium

➡️ et renforcer ses positions hors de Chine.

La véritable bataille ne sera donc plus seulement celle des volumes, mais celle de la rentabilité durable dans un marché désormais mondialisé et hautement concurrentiel.

Source : Eavest