| « Tout ce qu’un homme est capable d’imaginer, d’autres hommes seront capables de le réaliser » |

| Jules VERNES né le 8 février 1828 |

Cette semaine

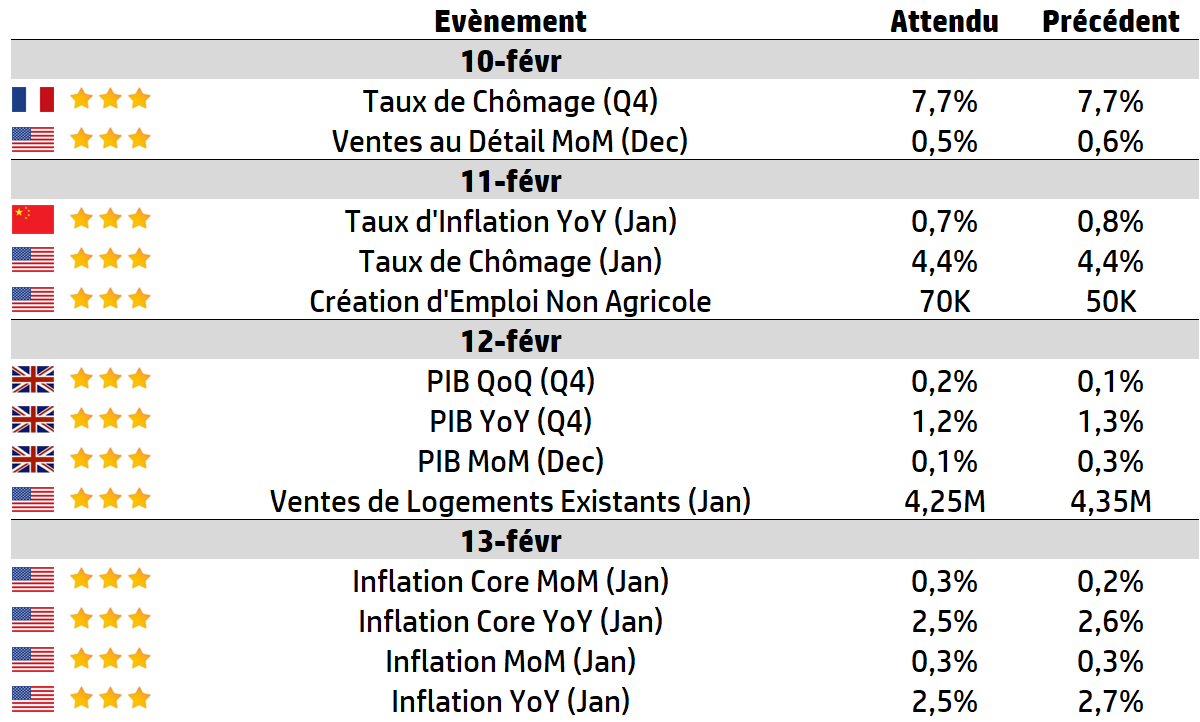

| Le rapport sur l’emploi américain, publié avec retard, et les chiffres mensuels de l’inflation aux États-Unis dominent l’actualité de la semaine, tandis que les élections japonaises seront déterminantes pour l’orientation à court terme des paires de devises incluant le yen japonais et de l’indice Nikkei 225. Les résultats de McDonald’s donnent un aperçu de l’économie mondiale, tandis que ceux de Coinbase arrivent à un moment intéressant compte tenu de la récente faiblesse des cryptomonnaies. En France, les poids lourds Hermes, l’Oréal, Capgemini, TotalEnergies et Michelin publieront leurs résultats. Enfin, au Royaume-Uni, AstraZeneca, publie ses résultats, tout comme BP et NatWest. |

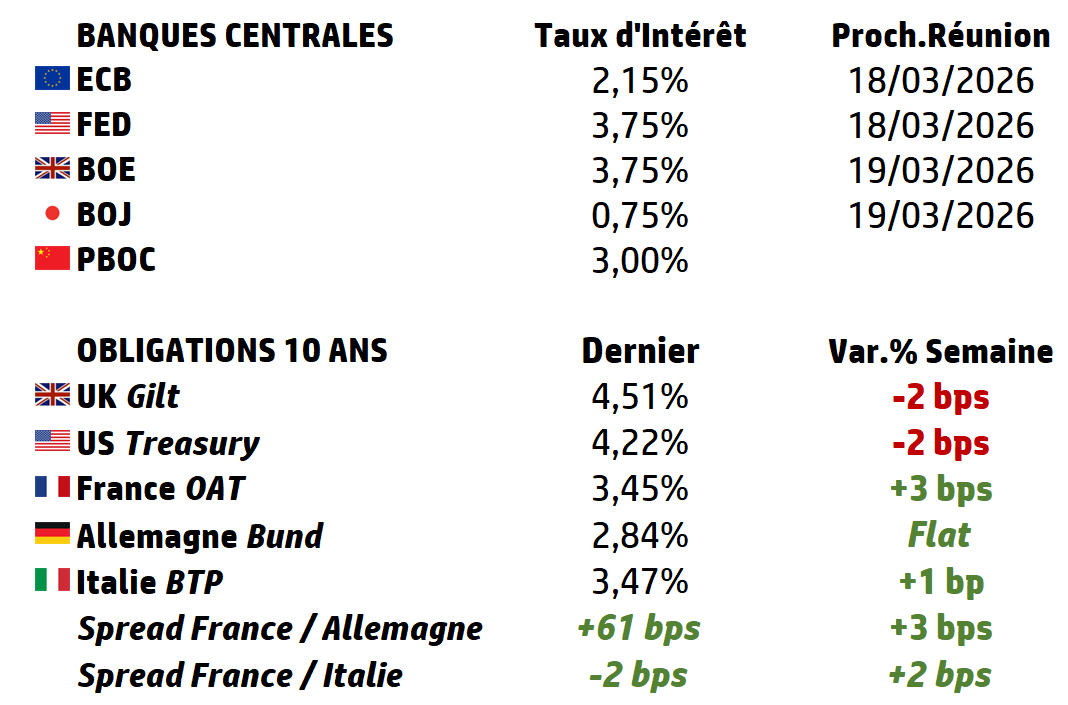

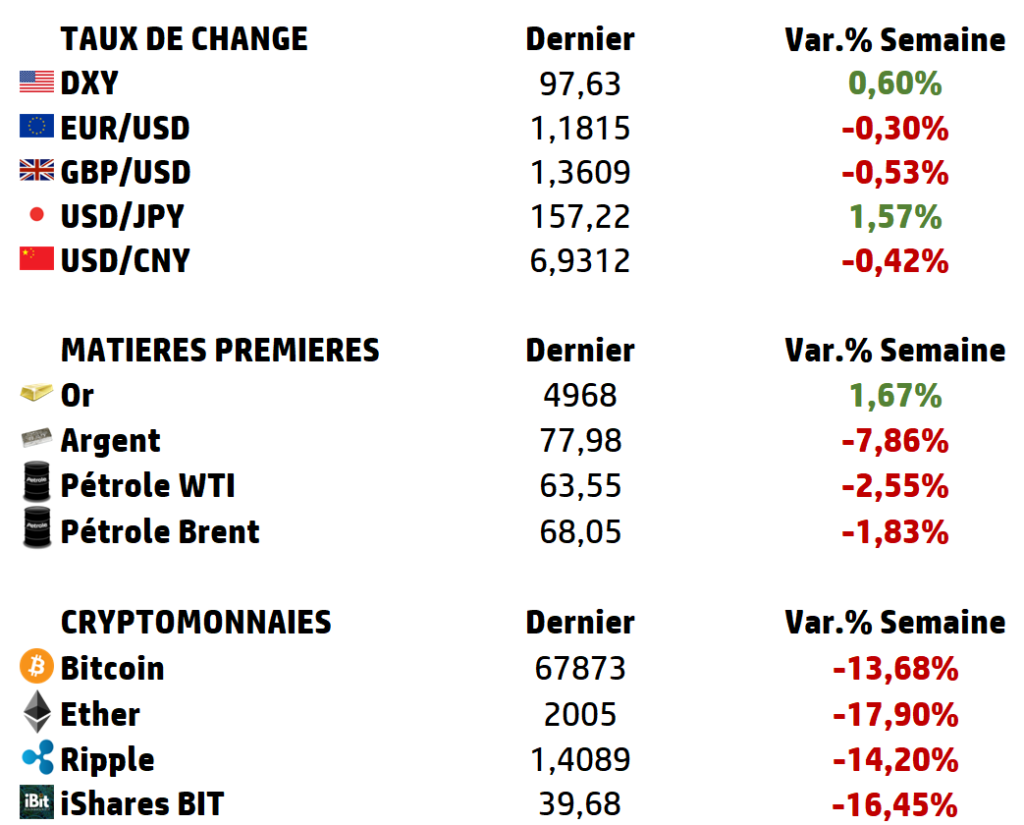

LES CHIFFRES ÉCONOMIQUES

Les News

Métaux critiques

Les Etats-Unis ont annoncé, le lancement d’un fonds de 12 milliards de dollars pour stocker des métaux critiques pour l’industrie et diminuer leur dépendance à la Chine. De nombreux industriels et négociants sont déjà partenaires.

Ford

Ford recherche un partenaire. Quelques semaines après avoir noué une alliance industrielle avec le constructeur Renault pour se relancer en Europe, le constructeur américain paraît multiplier les discussions avec des acteurs chinois, Xiaomi ou Geely réputés en pointe sur les groupes motopropulseurs électriques.

Energies renouvelables

En 2025, l’Union européenne a franchi un seuil longtemps considéré comme symbolique. Pour la première fois, la production d’électricité issue du solaire et de l’éolien a dépassé celle provenant de l’ensemble des énergies fossiles. Ces deux sources d’énergie ont fourni 30 % de l’électricité européenne, contre 29 % pour le charbon, le pétrole et le gaz réunis.

Rio Tinto & Glencore

Le géant minier Rio Tinto a annoncé, abandonner son projet de fusion avec le suisse Glencore. L’opération aurait créé le premier groupe minier mondial, notamment dans le fer, le cuivre, l’aluminium et les métaux de batteries.

Mistral AI

La start-up française Mistral AI publie deux modèles adaptés aux différents besoins des entreprises en matière de synthèse vocale, avec un fort atout : celui de proposer des performances similaires aux modèles des géants technologiques pour un cinquième du prix.

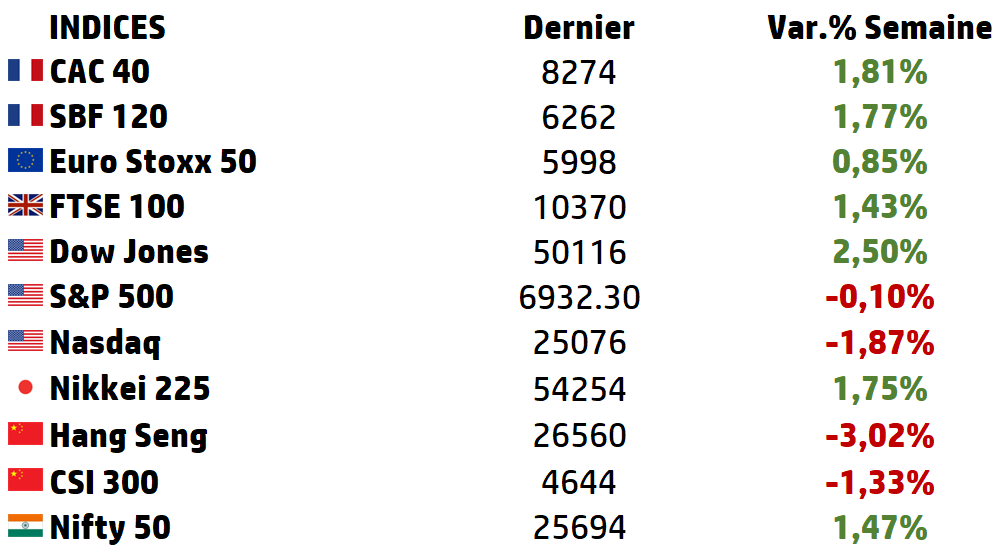

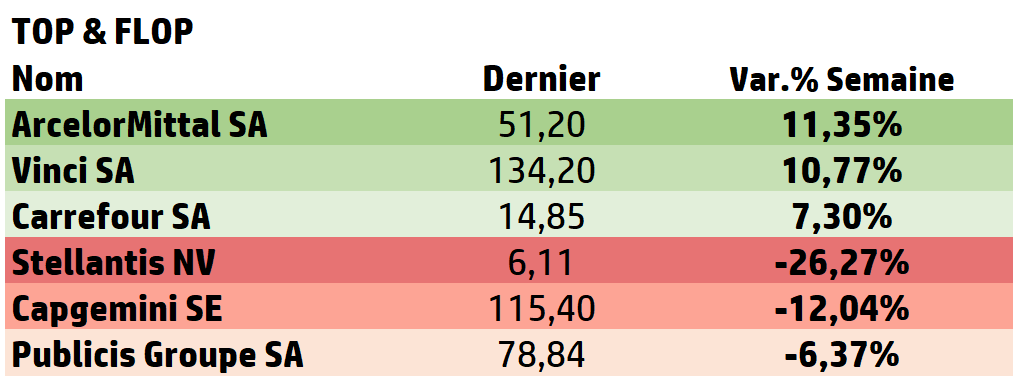

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

A L’AFFICHE

Le secteur minier et les métaux précieux : entre volatilité de marché, contrainte géologique et réarmement stratégique (2026–2030)

Après une séquence d’euphorie suivie d’un krach éclair, l’or et l’argent ont rappelé en 2025–début 2026 que les métaux précieux, pourtant perçus comme valeurs refuges, sont aussi des actifs financiers soumis aux flux, à la liquidité et aux anticipations de politique monétaire.

La purge récente – jusqu’à ~–15 % sur l’or et davantage sur l’argent lors des phases de débouclage – a cependant surtout mis en lumière une réalité plus profonde : les fondamentaux géologiques, industriels et géopolitiques du secteur minier se tendent structurellement, tandis que la demande liée à la transition énergétique, à la souveraineté monétaire et à la sécurité des approvisionnements s’ancre durablement.

Les rebonds rapides observés confirment que la correction fut d’abord technique, non une remise en cause du cycle de fond.

Panorama mondial des métaux précieux : taille, réserves et production

À l’échelle mondiale, la production minière 2024 s’établit à environ :

➡️ 25 000 tonnes d’argent,

➡️ 3 300 tonnes d’or,

➡️ contre ~170–190 tonnes pour les platinoïdes (platine et palladium).

En valeur, le marché mondial des métaux précieux (or, argent, platine notamment) atteignait ~290 Md$ en 2022 et est attendu au-delà de 500 Md$ d’ici 2032, soit une croissance annuelle de l’ordre de 5–6 %, reflet d’une demande élargie (investissement, industrie, joaillerie, banques centrales).

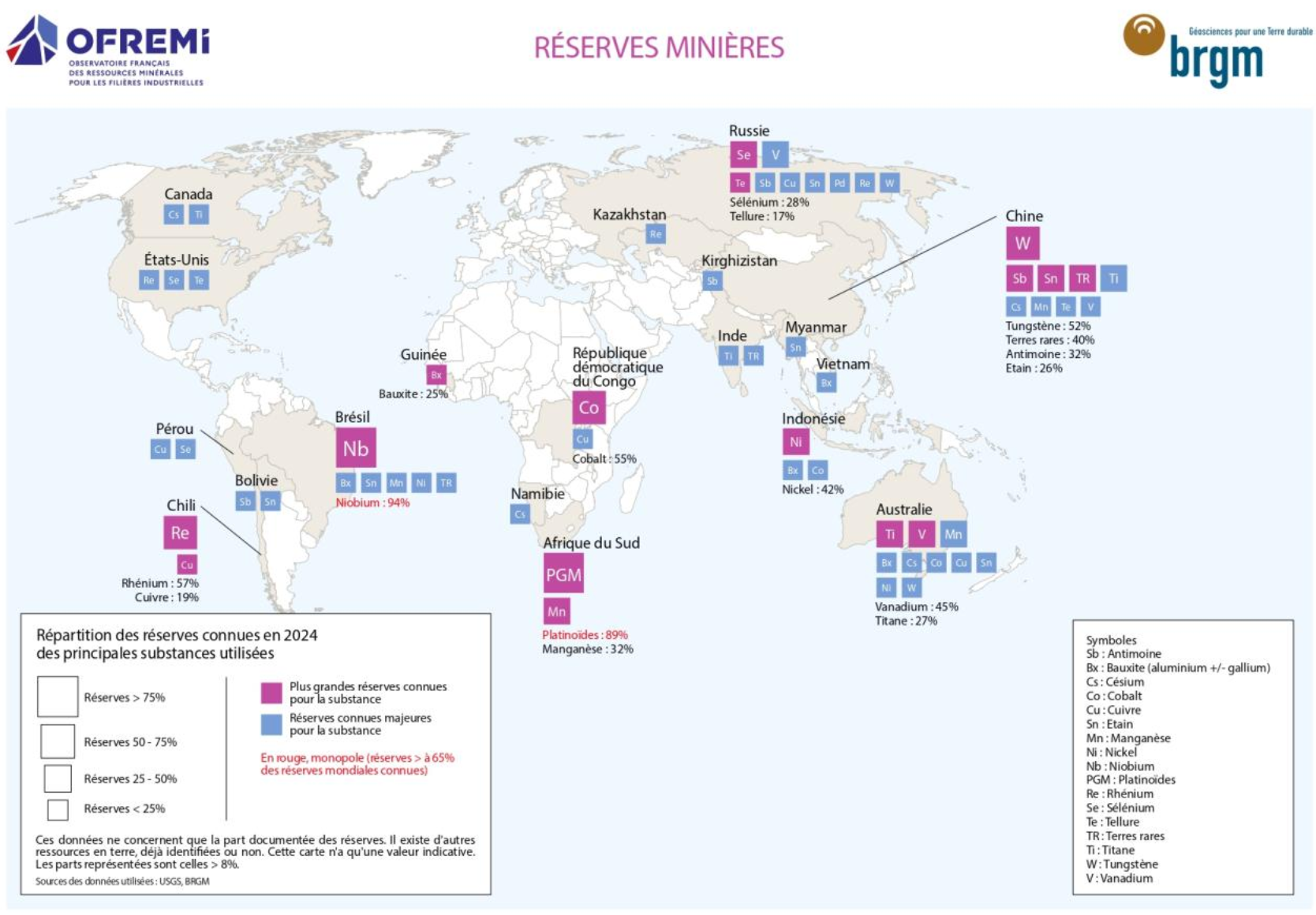

Les réserves confirment une forte concentration géographique :

➡️ l’argent dispose de réserves abondantes (~640 000 t) dominées par le Pérou, l’Australie et la Russie ;

➡️ l’or reste plus rare (~64 000 t), avec l’Australie et la Russie en tête ;

➡️ les MGP (Métaux du Groupe Platine) sont massivement concentrés en Afrique du Sud (>70 %), créant une dépendance géopolitique structurelle.

Cette cartographie nourrit une prime de risque durable et explique la sensibilité des prix aux chocs politiques et sociaux.

Demande : entre refuge monétaire et usages industriels

👉 La demande d’or demeure portée par trois piliers :

➡️ les banques centrales (diversification hors dollar),

➡️ l’investissement (couverture inflation/taux réels),

➡️ la joaillerie, cyclique mais résiliente en Asie.

👉 L’argent se distingue par un profil hybride : valeur refuge et métal industriel clé (électronique, photovoltaïque), ce qui amplifie sa volatilité en phase de ralentissement puis son rebond lors des reprises industrielles.

👉 Les PGM (platine, palladium) restent corrélés aux cycles automobiles et aux substitutions technologiques, tandis que la transition énergétique redonne de la valeur aux métaux « critiques » (cuivre, nickel, cobalt), en périphérie immédiate des métaux précieux dans les portefeuilles miniers.

Volatilité récente : causes financières, non fondamentales

La chute récente résulte d’un débouclage spéculatif (ETF à levier, appels de marge), d’un renforcement temporaire du dollar et d’anticipations erratiques autour de la Fed.

Le rebond observé en Asie et en Europe a été rapide, confirmant que les fondamentaux n’ont pas été invalidés. À moyen terme, la politisation perçue de la politique monétaire américaine et les incertitudes géopolitiques renforcent au contraire l’attrait stratégique de l’or et, par ricochet, des minières bien capitalisées.

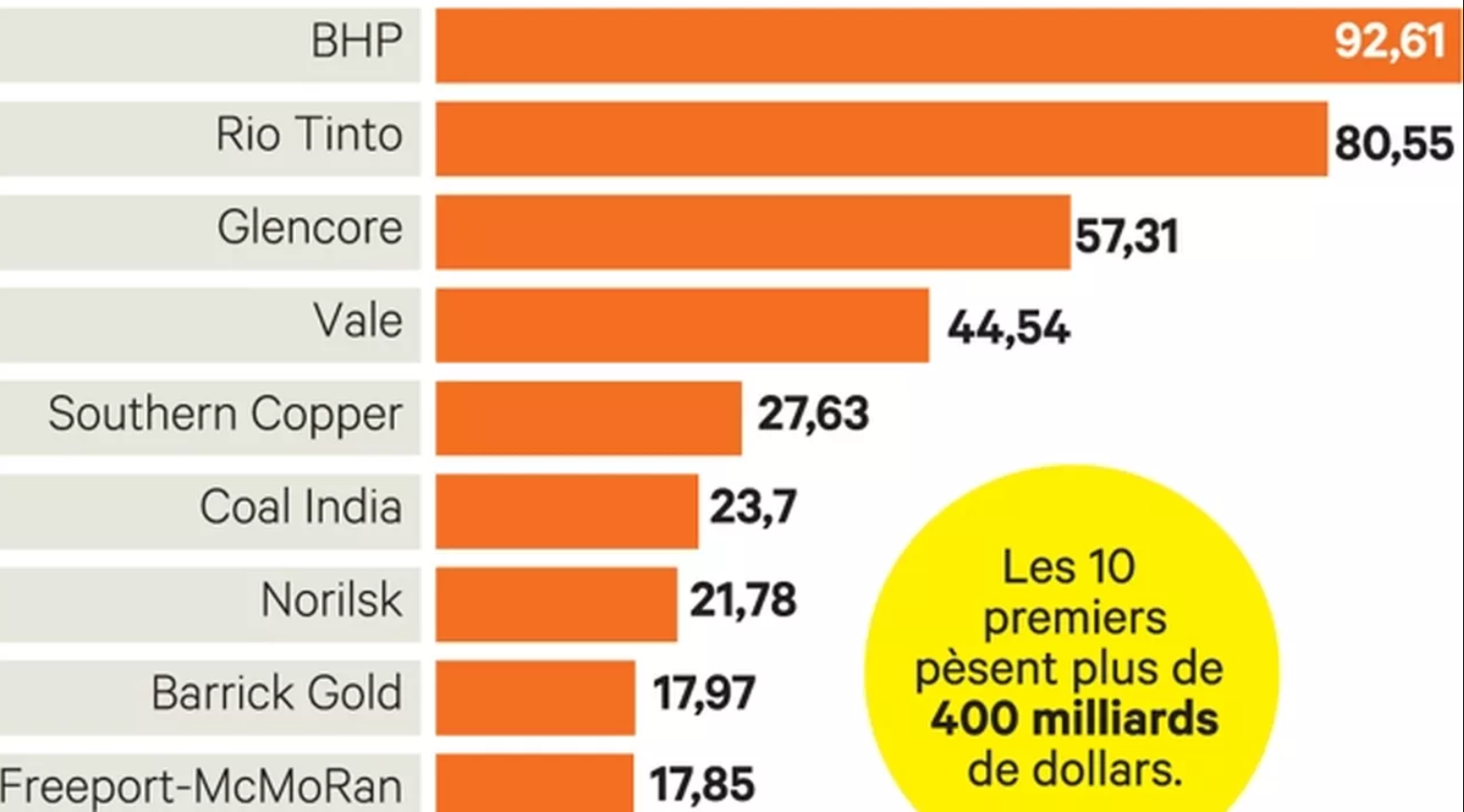

| Les minières : modèles économiques, cash-flows et hiérarchie sectorielle Les 40 principales minières mondiales ont généré ~867 Md$ de chiffre d’affaires en 2024, pour un résultat net ~92 Md$, en normalisation après le pic cyclique de 2022. Le secteur demeure hautement générateur de cash, mais plus sélectif. 👉 Glencore s’impose comme leader mondial par le chiffre d’affaires (~231 Md$ en 2024), grâce à un modèle unique combinant mines et trading, offrant une capacité d’arbitrage de la volatilité, au prix d’une exposition accrue aux cycles et aux risques ESG. Son exposition asiatique (~47 % des revenus) et son positionnement sur cuivre/nickel/cobalt en font un acteur central de la transition, mais aussi de la géopolitique des ressources. 👉 Rio Tinto, avec ~53,6 Md$ de revenus et ~11,5 Md$ de résultat net en 2024, illustre un modèle plus « pur » d’actifs de classe mondiale (fer, aluminium, cuivre), fortement dépendant de la Chine (~57 % des revenus). Sa discipline capitalistique et sa politique de dividendes en font un pilier pour investisseurs long terme, malgré une cyclicité marquée. Contraintes structurelles : géologie, coûts et capital Différents rapports mettent en évidence la dégradation des teneurs (–40 % sur le cuivre depuis 1991), l’augmentation de la complexité opérationnelle et la hausse durable du coût du capital (WACC 8–10 %). Pour répondre à la demande future, le secteur devra investir ~5 400 Md$ d’ici 2035, alors même que les budgets d’exploration reculent. Cette tension crée un risque d’offre structurel, potentiellement très favorable aux prix à long terme, mais exigeant une sélection rigoureuse des projets et des bilans. Géopolitique et souveraineté des ressources La concentration des réserves, la montée des politiques industrielles (Europe, États-Unis) et la rivalité sino-occidentale transforment les métaux en actifs stratégiques. L’Europe, longtemps dépendante, amorce un virage (recyclage, sécurisation, partenariats), tandis que les États-Unis et la Chine utilisent les métaux comme leviers géopolitiques. Cette dimension soutient une prime de risque durable sur les actifs miniers de qualité. Ainsi, la récente correction des métaux précieux n’a pas infirmé le cycle ; elle l’a assaini. À l’horizon 2026–2030, le secteur minier se situe à l’intersection de trois forces majeures : ➡️ rareté géologique, ➡️ transition énergétique, ➡️ et fragmentation géopolitique. Dans ce contexte, l’or et l’argent retrouvent leur rôle stratégique, tandis que les grandes minières, contraintes mais indispensables, redeviennent des actifs clés pour qui sait arbitrer le cycle, le risque et la qualité. |

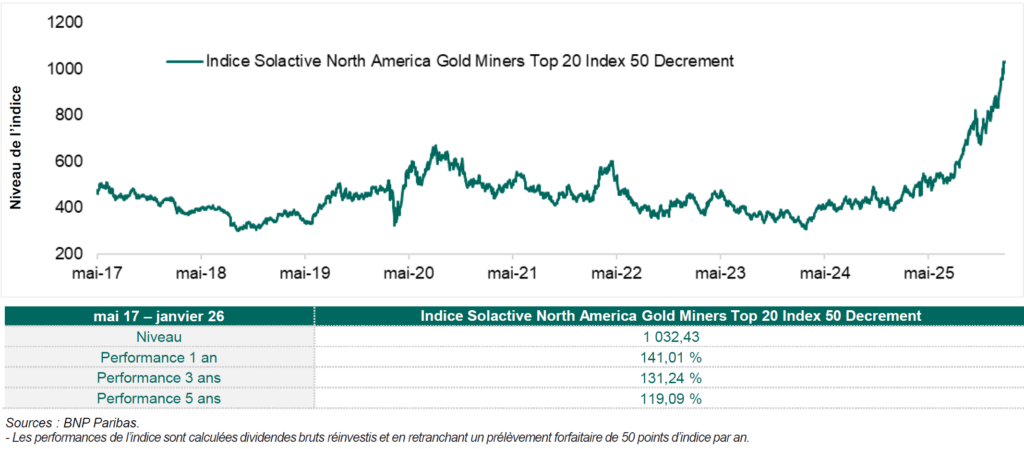

Focus

Indice Solactive North America Goldminers top 20 Index 50 Decrement

L’indice Solactive North America Gold Miners Top 20 Index 50 Decrement offre une exposition aux 20 plus grandes capitalisations boursières nord-américaines, opérant dans le secteur de l’exploitation aurifère.

Les dividendes bruts détachés des actions qui composent l’indice sont réinvestis et un prélèvement forfaitaire constant de 50 points d’indice par an est retranché.

Calculé et sponsorisé par Solactive, l’indice pondère ses composants en fonction de leur capitalisation boursière flottante, tout en assurant un poids maximal de 10% par action. Sa composition est revue trimestriellement (le premier mercredi des mois de février, mai, août et novembre).

Code Bloomberg Code Reuters

GOLDM50Index .GOLDM50

Vous pouvez nous adresser vos remarques, points de vue ou échanger sur un sujet avec nous tant qu’avec Eavest en écrivant à info@pp-antilles.com

Source : Eavest