| « Nous pensions avoir les réponses, mais c’étaient les questions qui étaient erronées. » |

| Bono né le 10 mai 1960 |

Cette semaine

| Après les chiffres de l’emploi non agricole publiés la semaine dernière, le principal indicateur de cette semaine est l’inflation américaine, qui devrait être le principal moteur de l’ensemble de la semaine. Les données ZEW allemandes devraient révéler une détérioration du climat des affaires en raison du conflit au Moyen-Orient. La saison des résultats aux États-Unis commence à s’essouffler, la plupart des grands noms ayant déjà publié leurs résultats. En France Unibail et Eiffage et au Royaume-Uni, Vodafone, et Imperial Brands font partie des entreprises qui vont publier leurs résultats. |

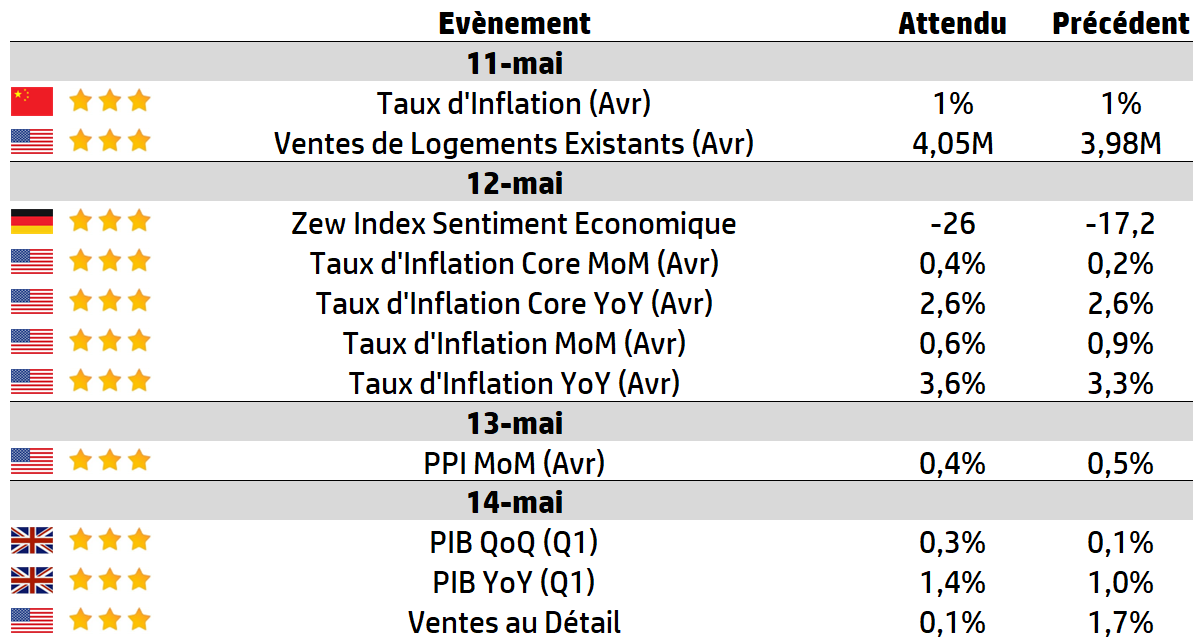

LES CHIFFRES ÉCONOMIQUES

Les News

Méta & Humanoïdes

Meta a mis la main sur Assured Robot Intelligence, une start-up à l’origine de modèles d’IA permettant aux robots de comprendre leur environnement, prédire leurs actions et s’adapter à toute situation. Cette dernière rejoindra le département Superintelligence Labs.

TotalEnergies

Un investissement de 100 millions d’euros : Quand TotalEnergies s’allie à Nvidia et Dell, un supercalculateur, baptisé Pangea 5, sort de terre à Pau et doit multiplier par six la puissance de calcul de la Compagnie.

Amazon

Avec Amazon Supply Chain Services, le groupe devient un partenaire logistique global, capable de gérer des flux industriels complets, de l’usine au consommateur final. Une ambition qui place Amazon en concurrent direct de DHL, FedEx et UPS sur un marché mondial de plusieurs milliers de milliards de dollars.

Alstom

C’est une première en Afrique. Au Caire, en Egypte, est mis en service ce mercredi le premier tronçon du premier monorail exploité sur le continent. Le « East of Nile », est fabriqué par le français Alstom.

STMicroelectronics & Diamfab

La start-up française Diamfab, en collaboration avec STMicroelectronics et le CEA, a développé une mini-batterie nucléaire (bêtavoltaïque) au diamant et tritium, capable de fournir une énergie continue pendant 20 ans. Une première en France depuis plus de 50 ans.

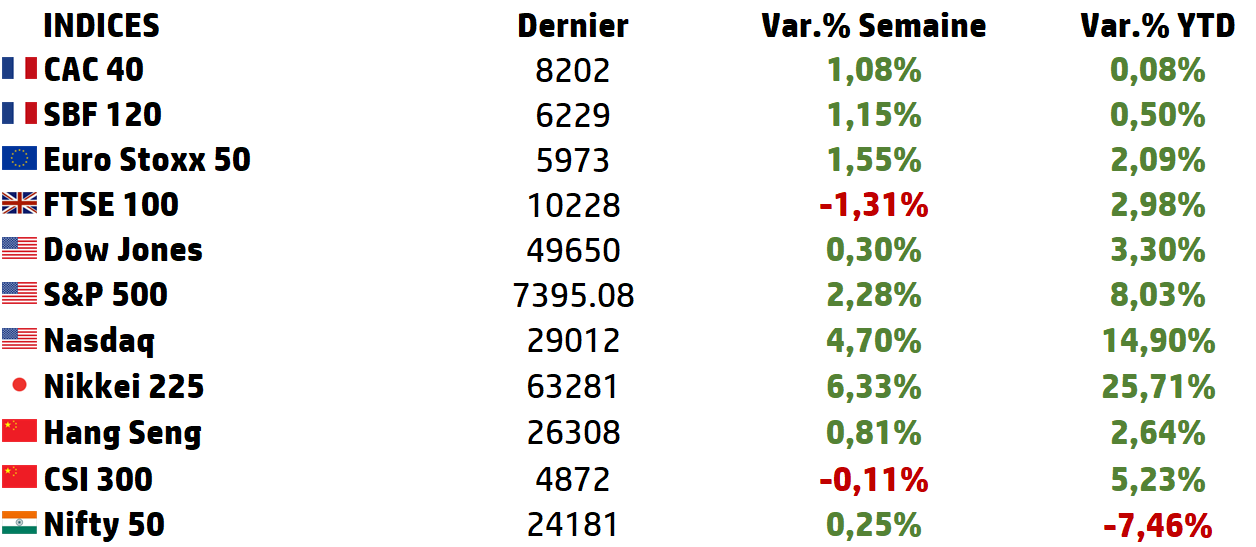

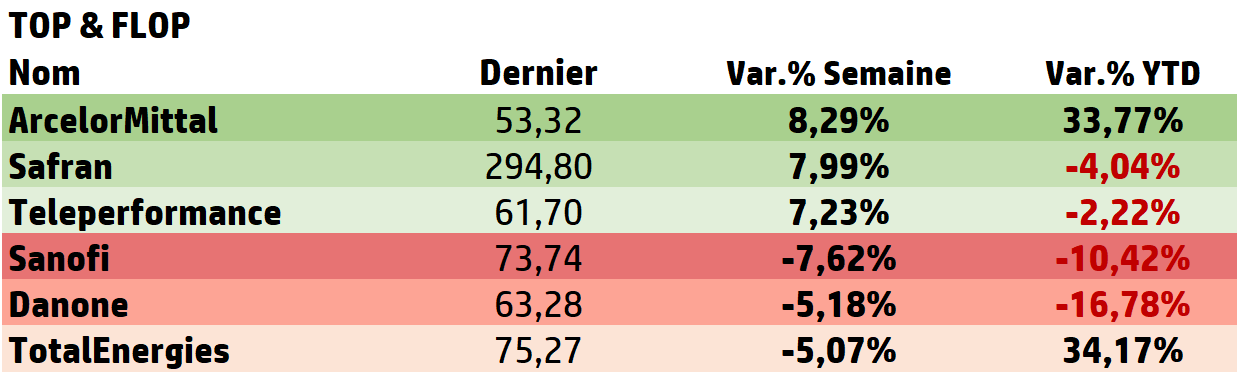

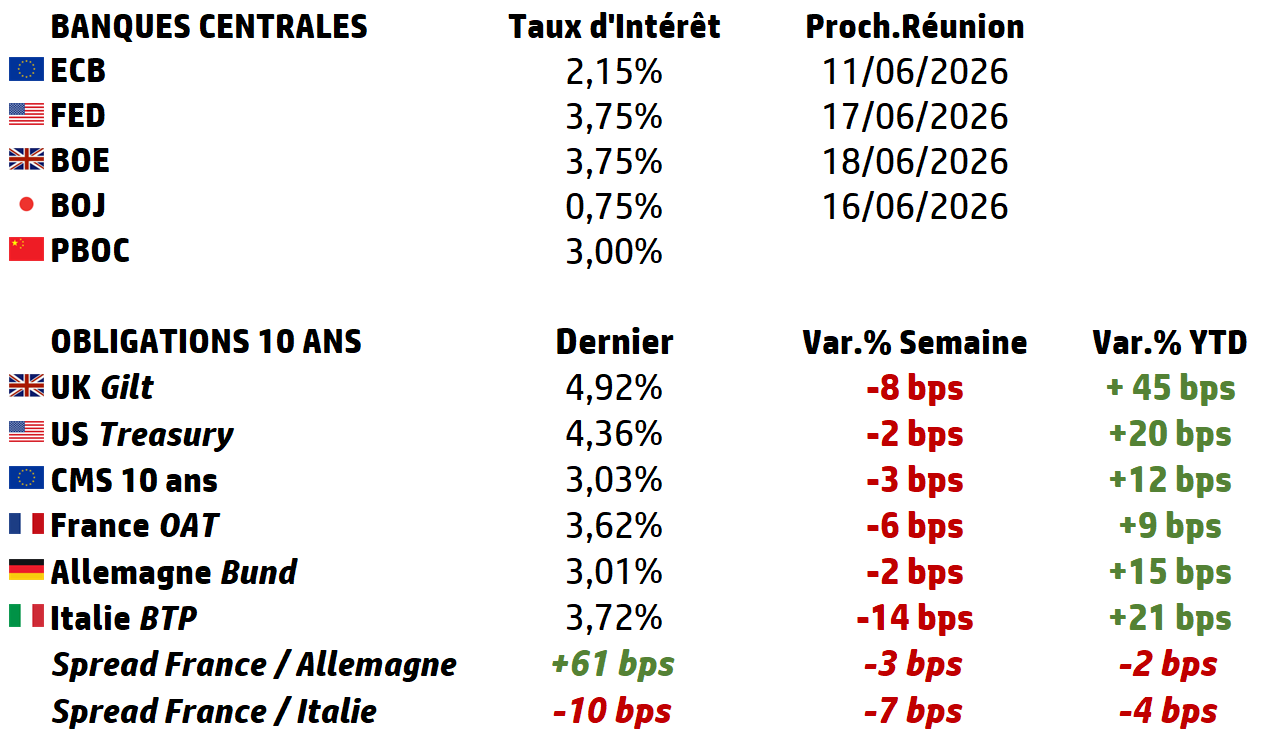

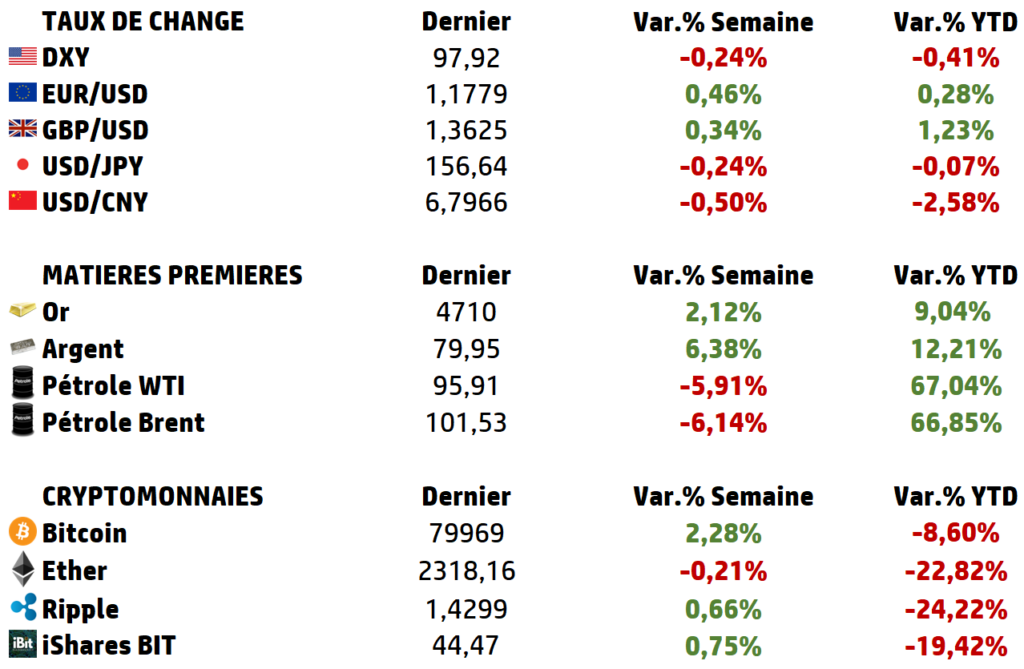

LES PERFORMANCES

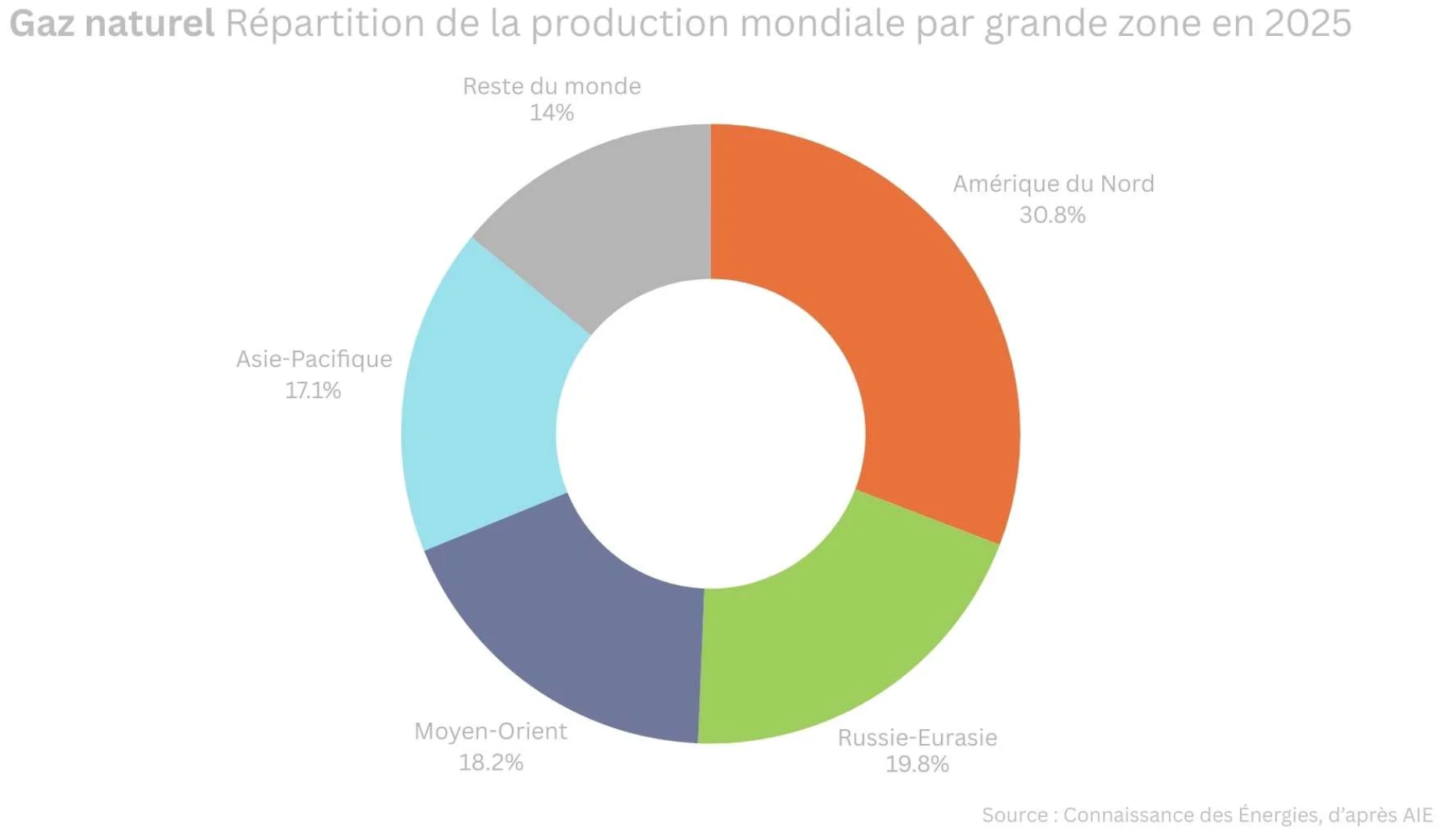

LE GRAPHE DE LA SEMAINE

A L’AFFICHE

Gaz & LNG : ce que les prix ne disent pas

Le gaz naturel liquéfié n’est pas une commodité au sens classique du terme. Il est l’expression d’un équilibre logistique et géopolitique fragile, dont la rupture peut provoquer des dislocations brutales sur l’ensemble des marchés énergétiques mondiaux. C’est précisément cette nature, souvent sous-estimée,

qui rend son analyse décisive aujourd’hui.

La lecture courante de ce marché reste pourtant celle d’une simple matière première énergétique, exposée à des cycles d’offre et de demande. Cette grille est insuffisante. Elle conduit à des expositions qui ignorent l’essentiel : le prix du gaz ne reflète pas seulement un équilibre économique, il reflète avant tout :

➡️ la continuité,

➡️ ou la rupture,

➡️ de flux physiques critiques.

Trois chocs successifs : la crise du Covid-19, la guerre en Ukraine, le conflit US/Iran, ont chacun révélé une couche supplémentaire de cette fragilité. Non pas comme des accidents isolés, mais comme une séquence cohérente qui a progressivement transformé le gaz d’un actif énergétique en un révélateur des tensions systémiques contemporaines.

Les données confirment l’ampleur de ce marché :

➡️ environ 400 millions de tonnes de LNG échangées annuellement,

➡️ une valorisation estimée à 170 milliards de dollars en 2025,

➡️ une dynamique de croissance portée par la transition énergétique.

Mais cette profondeur apparente masque une concentration extrême :

➡️ près de 20 % du LNG mondial transite par le seul détroit d’Ormuz,

➡️ et le complexe de Ras Laffan au Qatar représente à lui seul environ un cinquième de l’offre mondiale.

Ce niveau de concentration transforme chaque tension géopolitique en risque systémique potentiel.

Un marché en apparence équilibré : la stabilité contrainte du régime normal — et les premières fissures du Covid

👉 La stabilité contrainte

En régime normal, le marché du gaz donne l’impression d’un équilibre relativement stable. Début 2026, les prix européens du gaz, mesurés par le TTF, s’établissaient autour de 11 dollars par million de BTU, traduisant un environnement perçu comme globalement équilibré. Cette stabilité reposait sur une combinaison de facteurs :

➡️ une offre en expansion, notamment grâce aux exportations américaines,

➡️ et une demande mondiale modérée.

Toutefois, cet équilibre repose sur des fondations fragiles. Les flux physiques sont massifs mais rigides. Le Qatar exportait à lui seul environ 107 milliards de mètres cubes de gaz, auxquels s’ajoutaient les exportations des Émirats arabes unis et d’Oman. Une large part de ces volumes est orientée vers l’Asie, qui constitue le principal centre de consommation, tandis que l’Europe dépend davantage des flux résiduels et du marché spot. Cette asymétrie géographique crée une dépendance structurelle, d’autant plus marquée que les niveaux de stockage européens affichaient début 2026 un déficit d’environ 10 % par rapport à la normale.

Ainsi, la stabilité observée en régime normal ne reflète pas une véritable efficience, mais une forme de stabilité contrainte, résultant de rigidités logistiques et contractuelles. Le marché fonctionne tant que les flux restent continus. Mais cette continuité constitue précisément son point de fragilité.

👉 Le Covid : le premier révélateur

La crise du Covid-19 a constitué le premier avertissement. En provoquant un effondrement brutal de la demande énergétique mondiale en 2020, elle a mis en lumière la rigidité du système : les capacités de production et de liquéfaction ne peuvent pas s’ajuster rapidement à des chocs de demande.

Les investissements ralentis pendant la crise ont créé un écart durable entre l’offre et la demande lors de la reprise, contribuant à une tension structurelle sur les prix dès 2021.

Ce premier choc a introduit une leçon fondamentale : dans un système aussi capitalistique et à délais longs que le LNG, le marché n’a pas la capacité de s’auto-réguler rapidement. La stabilité apparente du régime normal dissimule une inertie profonde qui transforme chaque déséquilibre en tension durable.

La rupture : de l’équilibre à la dislocation — Ukraine puis Iran, deux chocs de nature différente

👉 L’Ukraine : la géopolitique entre dans le prix

L’invasion de l’Ukraine en 2022 a marqué une rupture d’une nature différente du choc Covid. Ce n’est plus la demande qui se dérègle, c’est l’offre qui se fragmente politiquement. La décision européenne de se couper progressivement du gaz russe a provoqué une recomposition complète des flux mondiaux : l’Europe est devenue un importateur massif de LNG, en concurrence directe avec l’Asie pour les mêmes cargaisons.

Cette recomposition a eu deux effets durables. D’abord, elle a introduit la dimension géopolitique comme variable permanente du prix du gaz — non plus comme un risque exogène et théorique, mais comme un facteur structurant des équilibres. Ensuite, elle a révélé la limite des mécanismes d’arbitrage : lorsque deux grandes zones de consommation se disputent simultanément les mêmes volumes, les écarts de prix entre régions s’amplifient au-delà de toute logique économique ordinaire.

Le marché européen du gaz a ainsi connu en 2022 des niveaux de prix et de volatilité sans précédent en temps de paix, avec des répercussions directes sur l’inflation, la compétitivité industrielle et les politiques monétaires. Le gaz était devenu un actif géopolitique.

👉 Le conflit US/Iran : la dislocation physique

Si l’Ukraine a introduit la géopolitique dans le prix, le conflit de 2026 franchit un seuil supplémentaire et atteint les flux physiques eux-mêmes.

➡️ Le choc physique initial.

La fermeture partielle du détroit d’Ormuz entraîne un effondrement du trafic maritime, passant de 95 navires par jour à seulement 4. Cette contraction affecte directement près de 20 % de l’offre mondiale de LNG.

Ce premier choc aurait pu rester contenu. C’est l’atteinte directe aux infrastructures qui le transforme en crise structurelle.

➡️ L’atteinte aux infrastructures.

Le complexe de Ras Laffan, qui représente environ 19 % des exportations mondiales, subit des attaques entraînant l’arrêt de plusieurs unités de production. Les exportations mondiales de LNG chutent d’environ 20 % en quelques jours.

La contraction de l’offre déclenche alors une compétition que l’Europe, fragilisée en amont, est mal armée pour affronter.

➡️ La compétition Europe/Asie.

Avec des niveaux de stockage à environ 29 % contre 41 % en moyenne historique, l’Europe se retrouve en concurrence directe avec l’Asie pour l’accès aux cargaisons disponibles. Les effets de second tour , perte des flux israéliens vers l’Égypte, risques sur les exportations iraniennes vers la Turquie, amplifient encore la pression.

La réaction des prix traduit l’ensemble de ces tensions — et change fondamentalement la nature de l’actif.

➡️ La réaction des marchés.

Les contrats européens enregistrent une hausse de plus de 70 %, les prix asiatiques progressent de près de 90 %. L’activité sur les marchés dérivés atteint des niveaux records, avec plus de 46 millions de contrats ouverts. Le gaz ne s’échange plus seulement comme une énergie, il s’échange comme une assurance contre la rupture.

| Le gaz comme révélateur : ce que la séquence des chocs enseigne sur le monde 👉 Une séquence cohérente, pas une succession d’accidents Lus ensemble, les trois chocs, Covid, Ukraine, Iran, ne sont pas des accidents isolés. Ils forment une séquence qui a progressivement mis à nu les couches de fragilité d’un système que l’on croyait robuste. ➡️ Le Covid a révélé l’inertie structurelle. ➡️ L’Ukraine a révélé la dépendance géopolitique. ➡️ Le conflit de 2026 a révélé la vulnérabilité physique des infrastructures. Chaque choc a exposé une fragilité que le précédent n’avait pas encore atteinte. Ce que cette séquence enseigne, c’est que la stabilité du marché gazier en régime normal n’était pas le reflet d’un système solide, c’était le reflet d’un système qui n’avait pas encore été pleinement testé. La vraie question n’est donc pas de savoir si d’autres chocs surviendront, mais de comprendre quelles fragilités ils révéleront. 👉 Un marché qui précède les chocs macroéconomiques Le marché du gaz a une propriété que peu d’actifs partagent : il réagit avant les autres. Parce qu’il est simultanément physiquement contraint, géographiquement concentré et financièrement exposé, il amplifie et révèle des tensions que les marchés actions ou obligataires n’ont pas encore intégrées. ➡️ En 2022, la dislocation du marché gazier européen a précédé et amplifié la crise inflationniste. ➡️ En 2026, la tension sur le détroit d’Ormuz se propage en quelques jours aux coûts de production industriels, aux anticipations d’inflation et aux trajectoires de politique monétaire. Le gaz n’est pas un marché parmi d’autres : c’est un indicateur avancé des chocs macroéconomiques à venir. 👉 La recomposition durable des équilibres Chaque crise gazière majeure laisse derrière elle une recomposition durable des équilibres. ➡️ Après 2022, l’Europe a restructuré en profondeur ses sources d’approvisionnement, accéléré le déploiement des renouvelables et repositionné le LNG américain comme colonne vertébrale de sa sécurité énergétique. ➡️ La crise de 2026 s’inscrit dans cette séquence et l’approfondit. La fragilisation durable des flux en provenance du Golfe, combinée à la montée en puissance des exportations américaines et à l’émergence de nouvelles routes (Méditerranée orientale, Afrique subsaharienne, Asie centrale) redessine la géographie mondiale du gaz pour une décennie. Ce qui se joue aujourd’hui n’est pas un épisode de volatilité : c’est une reconfiguration de fond dont les effets traverseront l’ensemble des marchés de l’énergie. En définitive, le gaz n’est pas une matière première au sens classique. Il est l’expression d’un équilibre géopolitique fragile, dont la rupture peut générer des effets bien au-delà des marchés de l’énergie. Le véritable sous-jacent n’est pas le gaz lui-même, mais la tension qui traverse son système de distribution. |

Focus

TotalEnergies capte la chaîne intégrée, Shell monétise la dislocation des flux, Venture Global incarne la recomposition durable.

👉 TotalEnergies ne subit pas la crise du gaz.

TotalEnergies est le seul major européen à avoir fait du LNG le cœur de sa stratégie énergétique. Pas une ligne parmi d’autres, mais un axe structurant de son modèle.

Le groupe est présent sur l’ensemble de la chaîne : production, liquéfaction, trading, regazéification. Cette intégration verticale lui confère une capacité rare à capter la valeur à chaque maillon de la chaîne LNG, y compris, et surtout, lorsque les spreads entre régions s’emballent.

Dans le contexte actuel, TotalEnergies bénéficie directement de la compétition Europe/Asie pour les cargaisons disponibles. Son portefeuille de contrats long terme lui assure des volumes, tandis que sa position de trader lui permet d’arbitrer les pics de marché spot.

C’est le titre qui capture le mieux la dualité de la crise : sécurité contractuelle et opportunisme spot.

👉 Shell ne produit pas seulement du gaz

Shell est le premier trader mondial de LNG. Pas le premier producteur, le premier trader. Cette nuance est fondamentale : là où les producteurs sont exposés aux volumes, Shell est exposé aux spreads et à la volatilité des flux.

Plus le marché est fragmenté, plus les écarts de prix entre régions sont importants, plus la valeur du trading LNG augmente.

La crise actuelle est, pour le desk LNG de Shell, une configuration de marché exceptionnelle : volumes contraints, compétition accrue entre acheteurs, spreads TTF/JKM à des niveaux historiques. Shell dispose de la flotte, des contrats et de l’infrastructure de trading pour transformer cette tension en performance financière directe.

C’est le titre qui reflète le plus fidèlement l’intensité de la dislocation en cours.

👉 Venture Global n’est pas exposé à la crise d’Ormuz

Venture Global représente quelque chose que TotalEnergies et Shell ne peuvent pas incarner : la rupture de génération dans l’export LNG américain.

Venture Global est la deuxième vague de construction de l’infrastructure américaine, avec des capacités conçues dès l’origine pour répondre à la demande européenne de diversification post-Ukraine, et dont la montée en puissance coïncide exactement avec la recomposition des flux provoquée par la crise d’Ormuz.

Le LNG américain a une géographie qu’aucun conflit au Moyen-Orient ne peut perturber : il sort du Golfe du Mexique et de la côte Atlantique, sans passer par aucun détroit stratégiquement vulnérable. Dans un monde où la prime de sécurité géographique est devenue un critère d’achat structurant, Venture Global est positionné sur le bon côté de la carte.

Son profil est plus dynamique que les deux autres. C’est une entreprise en forte croissance, avec une introduction en bourse récente, et une volatilité plus élevée.

C’est précisément ce qui en fait le titre de la recomposition : il ne capte pas la tension immédiate, il capte la transformation durable des équilibres gaziers mondiaux.

TotalEnergie : cours actuel 75,27€ / objectif de cours moyen 84,75€*

Shell : cours actuel 36,39€ / objectif de cours moyen 43,08€*

Venture Global : cours actuel 12$ / objectif de cours moyen 14,74$*

*Source ZoneBourse

Source : Eavest