| « Le succès, c’est tracer sa propre voie. » |

| Elle MACPHERSON né le 29 Mars 1964 |

Cette semaine

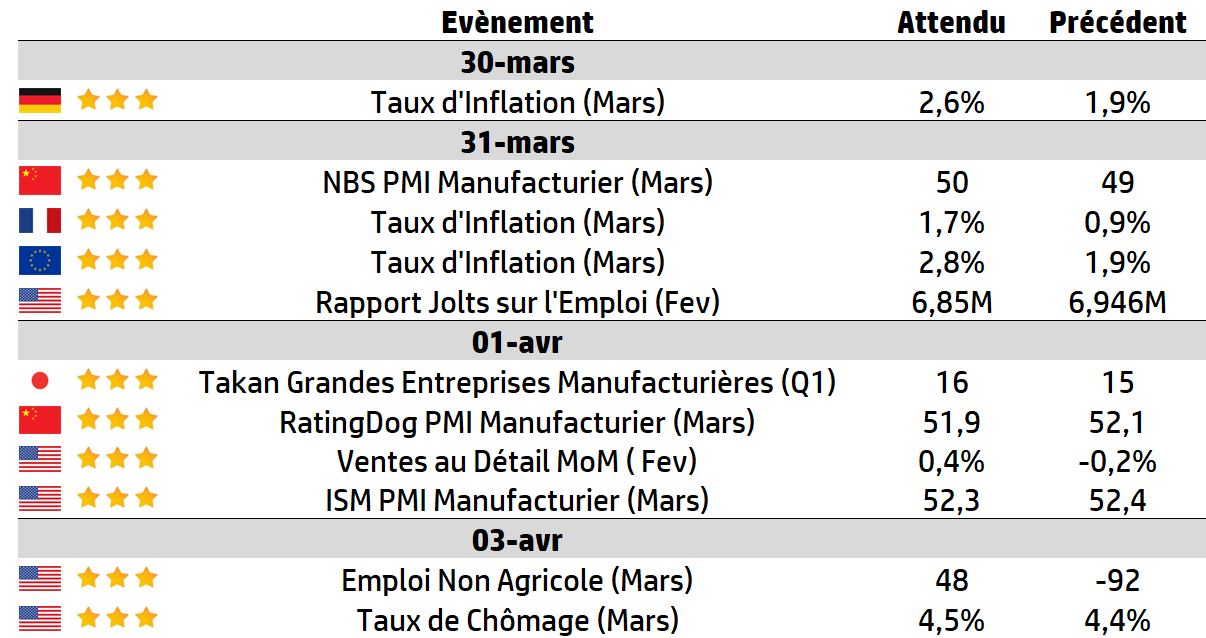

| Cette semaine, les données publiées permettront de mieux comprendre l’impact de la guerre au Moyen-Orient sur l’économie mondiale. Il s’agit notamment des chiffres de l’inflation en Allemagne et dans la zone euro, ainsi que des indices ISM des directeurs d’achat (PMI) aux États-Unis. La hausse des prix devrait s’être accélérée, tandis que l’activité économique américaine devrait avoir ralenti. Les chiffres de l’emploi seront également publiés, et après la chute brutale de février, les marchés guetteront les signes d’une reprise. Toutefois, le taux de chômage américain devrait encore augmenter. Ce programme chargé de données économiques compense un calendrier des entreprises peu rempli, même si la saison des résultats des entreprises américaines pour le premier trimestre (T1) ne tardera pas à débuter. |

LES CHIFFRES ÉCONOMIQUES

Les News

Arm

Avec son CPU “AGI” co-développé avec Meta, Arm, entend devenir un pilier des centres de calcul d’IA de demain, avec une promesse forte : offrir “plus du double de performance par rack par rapport aux CPU x86 traditionnels” et des économies de l’ordre de plusieurs milliards de dollars.

Alstom

Alstom a décroché un contrat de 380 millions d’euros portant sur la modernisation et la rénovation du système de navettes automatisées Skyway de l’aéroport intercontinental de Houston, ainsi que sur l’extension des services d’exploitation et de maintenance pour une durée de 15 ans.

Air Liquide

Air Liquide inaugure sa première usine de production de Matériaux Avancés à Taïwan, renforçant ainsi la chaîne d’approvisionnement en semi-conducteurs de nouvelle génération. Il s’agit du premier centre de production à grande échelle d’Air Liquide pour les matériaux de dépôt et de gravure avancés à Taïwan.

Thales

Le groupe français dévoile Expeditionary Pathmaster, un outil militaire portatif permettant aux forces navales de gérer des missions de lutte contre les mines marines tout en coordonnant des flottes de drones et robots. Au-delà des navires, il peut être utilisé sur la côte ou depuis des semi-rigides. Il a été testé en Lituanie la semaine dernière.

Défense France & Allemagne

Alors que le premier ministre français annonce 8,5 milliards d’euros de plus pour l’achat de munitions, aide à l’industrie duale, production de drones, l’armée allemande envisage de déployer des outils d’IA pour accélérer la prise de décision en temps de guerre.

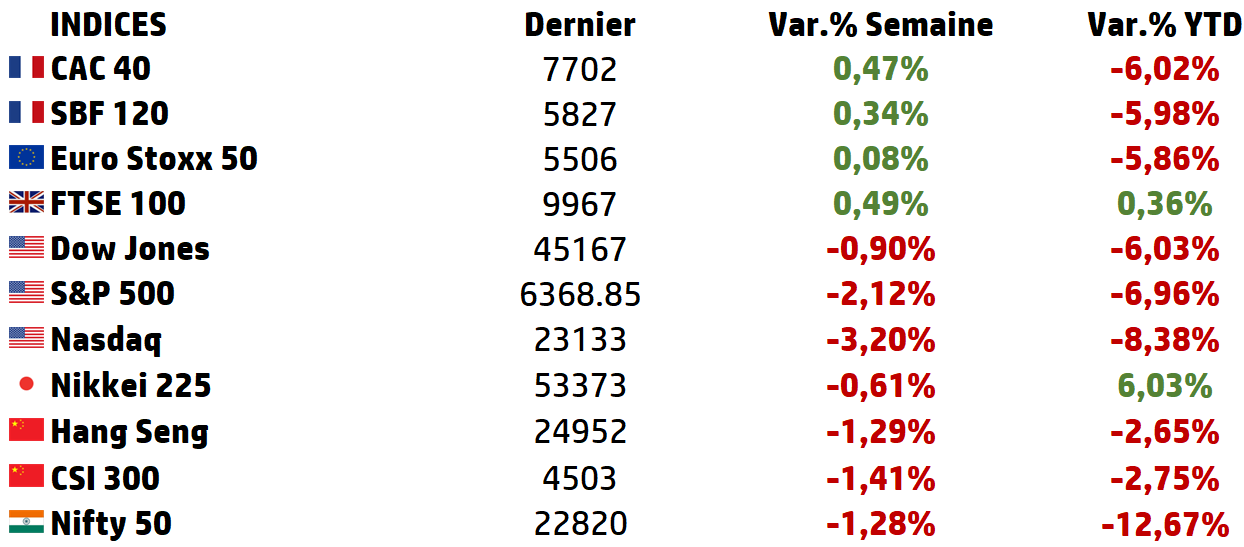

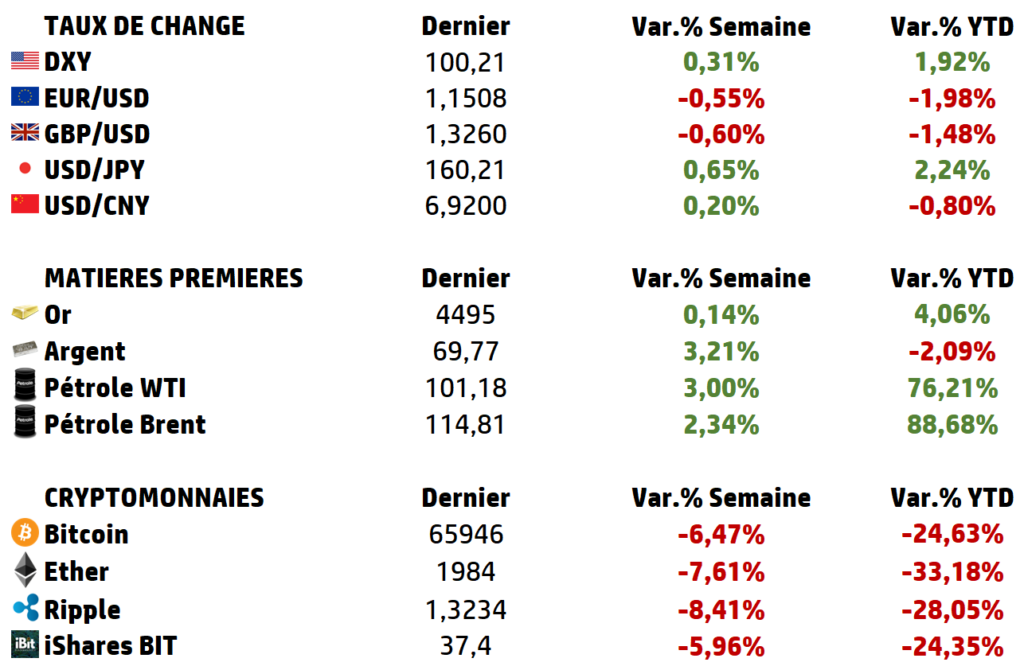

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

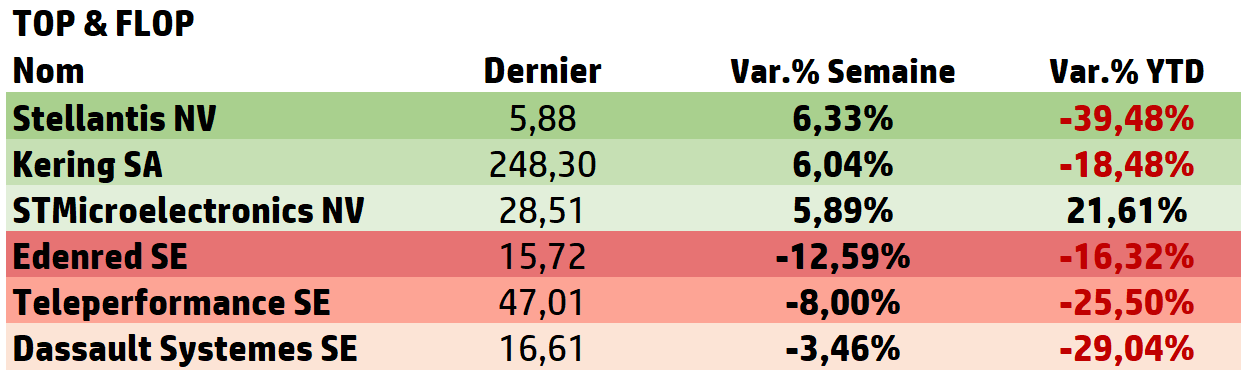

A L’AFFICHE

Banques européennes : une rentabilité encore solide, mais de plus en plus dépendante des taux, de la géopolitique et de la consolidation

Le secteur bancaire européen entre en 2026 dans une situation paradoxale. D’un côté, les grandes banques cotées ont affiché en 2025 des résultats souvent records, avec des niveaux de profitabilité qui auraient semblé difficilement atteignables il y a encore trois ans.

Dans le même temps, au niveau agrégé, les banques significatives supervisées par la BCE présentent encore un profil de solidité élevé.

Mais cette photo flatteuse ne doit pas masquer le changement de régime en cours. La banque européenne n’est plus uniquement une histoire de remontée des taux en zone euro. Elle devient un secteur exposé à trois forces nouvelles ou renforcées :

👉 premièrement, l’évolution des taux américains et ses effets indirects sur les taux longs européens, le dollar, le coût de financement et les revenus de marché ;

👉 deuxièmement, le conflit US/Israël vs Iran, qui accroît le risque de choc énergétique, de ralentissement européen et de repricing financier ;

👉 troisièmement, une relance des opérations de consolidation qui redessine déjà la carte bancaire du continent, notamment en Italie, en Espagne et en Allemagne.

2025 a marqué un pic de qualité opérationnelle pour les grandes banques européennes

L’année 2025 a d’abord confirmé la force du rebond bénéficiaire du secteur.

➡️ BNP Paribas a généré 51,2 Md€ de revenus (+4,9%) pour 12,2 Md€ de résultat net (+4,6%), avec un coût du risque limité à 36 pb.

La banque conserve ainsi un profil très équilibré entre banque de détail, métiers spécialisés et CIB ; cette dernière a produit à elle seule 19,0 Md€ de revenus en 2025 et un RONE* de 21,3%.

(*RONE : rentabilité du capital réglementaire réellement nécessaire.)

➡️ Société Générale, longtemps perçue comme un retardataire du secteur, a probablement publié l’un des redressements les plus impressionnants d’Europe : 27,3 Md€ de revenus, 6,0 Md€ de résultat net, ROTE* de 10,2%, coût du risque de 26 pb, et objectif 2026 de ROTE >10%.

Cette amélioration a reposé à la fois sur les marchés, la banque de financement et la discipline de coûts, le coefficient d’exploitation étant revenu à 63,6%.

(*ROTE : rentabilité des fonds propres tangibles.)

➡️ Deutsche Bank a également changé de catégorie. Ses revenus ont atteint 32,1 Md€ en 2025, contre 30,1 Md€ en 2024, le profit avant impôt 9,7 Md€, le profit net 7,1 Md€, avec un ratio coûts/revenus de 64,4%, une marge d’intérêt nette de 1,5%, des dépôts de 692 Md€ et un ratio de couverture de liquidité de 144%. Sa direction vise désormais ~33 Md€ de revenus en 2026 et un taux de redistribution de 60% à partir de 2026.

➡️ UniCredit et BBVA se situent à un niveau de rentabilité encore supérieur. UniCredit a publié 24,5 Md€ de revenus, 10,6 Md€ de bénéfice net, un ROTE de 19,2%, un coût du risque de seulement 15 pb, un net NPE* ratio de 1,6% et un CET1 de 14,7% ; elle vise ~11 Md€ de bénéfice net en 2026 et >20% de ROTE. BBVA a affiché 10,5 Md€ de bénéfice, une croissance des prêts de 16,2%, un coût du risque de 1,39%, un NPL* ratio de 2,7%, une couverture NPL de 85% et un ROTE de 19,3%.

(*NPL : Prêts non performants)

(*NPE : Exposition non performantes)

➡️ Intesa Sanpaolo, de son côté, a confirmé son statut de champion défensif européen : 9,3 Md€ de résultat net en 2025 (+7,6%), 6,5 Md€ de dividendes proposés et 2,3 Md€ de buyback prévu, avec un discours très explicite sur une cible de bénéfice proche de 10 Md€ en 2026.

Même les établissements perçus comme moins offensifs ont livré des chiffres robustes.

➡️ Barclays a publié £9,1 Md de profit avant impôt et un ROTE de 11,3%, avec £3,7 Md de retour au capital ;

➡️ ING a continué de grossir son bilan avec 727,7 Md€ de crédits clientèle et 724,7 Md€ de dépôts clientèle, en hausse respectivement de 41,6 Md€ et 25,0 Md€ sur un an.

Autrement dit, 2025 a consacré le retour durable de la profitabilité bancaire européenne.

Mais ce constat doit être nuancé : ces résultats ont été obtenus dans un environnement encore favorable à la marge d’intérêt, avec une qualité d’actifs remarquablement résiliente et un coût du risque contenu.

C’est précisément cette combinaison qui devient moins certaine en 2026.

Grandes banques contre banques domestiques ou mid-tier : l’Europe n’a pas de “regional banks” au sens américain, mais elle a bien une fracture interne

La comparaison “grandes banques vs régionales” doit être adaptée à l’Europe. Le continent ne possède pas réellement d’équivalent exact des “US regional banks” cotées et très dépendantes d’un seul bassin de dépôts ou d’un seul segment immobilier commercial.

En revanche, il existe une opposition nette entre,

➡️d’une part, les grandes banques paneuropéennes ou internationales (– BNP Paribas, Santander, UniCredit, BBVA, Deutsche Bank, Barclays, ING, Intesa) disposent de plusieurs amortisseurs :

✅ une meilleure diversification des sources de revenus (Banque d’Investissement, de détail, privée, asset management etc),

✅ bilans plus résilients (niveau agrégé BCE, ratio prêts/dépôts = 100,49%, proche d’un plancher historique),

✅ de plus de latittude (régime de rendement actionnarial offensif).

➡️ d’autre part, des acteurs plus domestiques ou mid-tier, davantage centrés sur un seul marché, avec un mix de revenus moins diversifié et une dépendance plus forte au produit net d’intérêt (PNI) local.

L’impact des taux Fed sur les banques européennes passe moins par la BCE que par le dollar, les courbes longues, le coût du passif et les revenus de marché

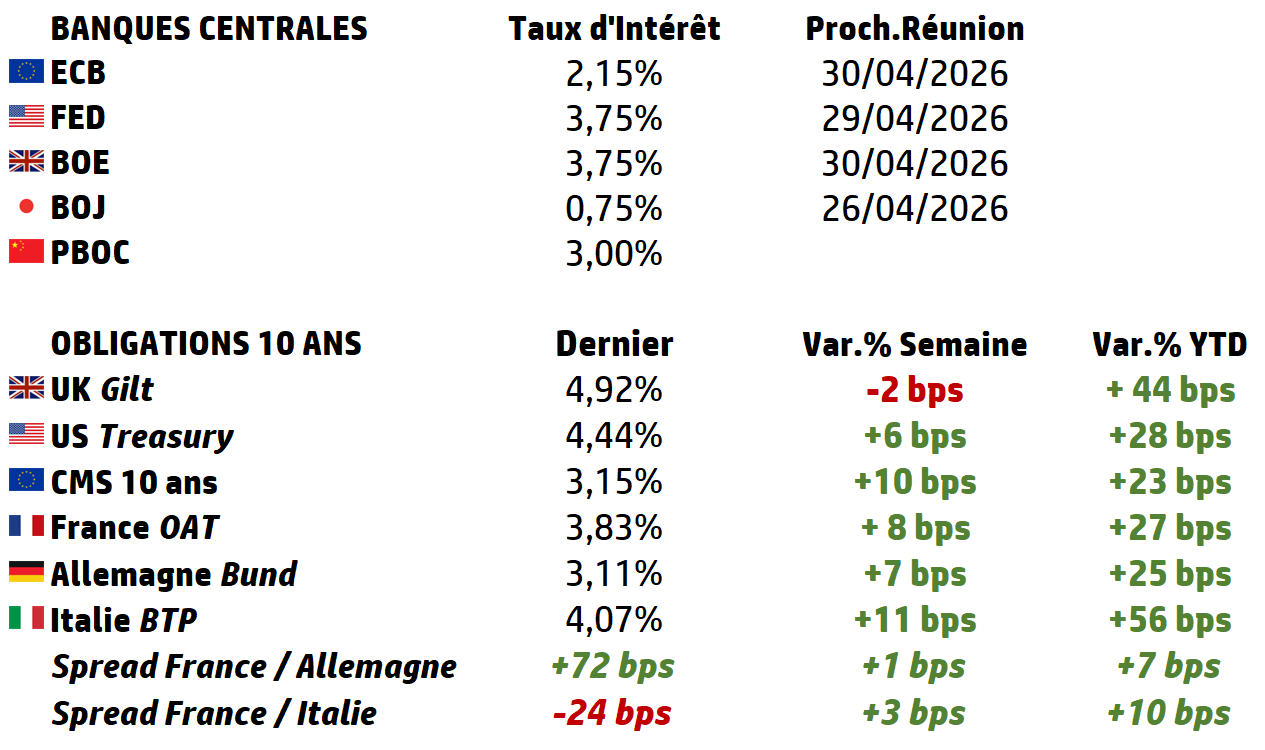

Les banques européennes ne dépendent pas seulement des taux BCE ; elles restent très sensibles à la Fed. Le 18 mars 2026, la Fed a maintenu son taux directeur à 3,50%-3,75%, tout en soulignant que les implications des développements au Moyen-Orient pour l’économie américaine restaient incertaines.

En zone euro, le taux de dépôt de la BCE se situe à 2,00% depuis le 11 juin 2025, après plusieurs baisses successives.

Cette divergence Fed/BCE influence les banques européennes par au moins quatre canaux.

➡️ Le premier est le canal de change et de financement en dollars. Un environnement où la Fed reste plus restrictive que prévu tend à soutenir le dollar. Pour les banques européennes disposant d’activités de marché, de CIB ou de financement international, cela a deux effets opposés : d’un côté, les revenus de marché, de hedging, de change et de financement cross-border peuvent progresser ; de l’autre, le coût du funding en dollars et les exigences de collatéral peuvent augmenter.

➡️ Le deuxième est le canal des taux longs européens. Même si la BCE n’imite pas mécaniquement la Fed, une Fed durablement élevée a tendance à maintenir une pression haussière sur les rendements globaux, y compris en Europe. Or une courbe plus pentue peut être positive pour les banques de détail à dépôts stables.

➡️ Le troisième canal est celui de la sensibilité PNI propre. D’une part, le secteur européen reste encore positivement exposé à des taux plus hauts ; d’autre part, cette sensibilité n’est plus massive au regard de la taille des bilans, car les grands groupes ont déjà beaucoup couvert ou réalloué leur risque de taux.

➡️ Le quatrième canal est celui des revenus de marché et de commissions. Des taux Fed élevés et une volatilité macro soutenue sont généralement favorables aux franchises CIB solides.

La conclusion est donc nuancée. Une Fed plus haute plus longtemps n’est pas nécessairement une mauvaise nouvelle pour les grandes banques européennes, surtout pour celles qui combinent dépôts stables, CIB et couverture active du risque de taux. En revanche, pour les établissements plus domestiques, le bilan devient plus ambigu.

| Le conflit US/Israël vs Iran n’est pas, à ce stade, un choc de crédit direct pour les banques européennes, mais un choc macro-financier potentiellement très important Sur le plan strictement bancaire, le diagnostic officiel de la BCE est plutôt rassurant à court terme : les banques de la zone euro ont une exposition directe limitée à la région, et le système entre dans cette phase avec une forte profitabilité et des buffers de capital et de liquidité robustes. Le problème n’est donc pas un choc de contrepartie direct. Il est indirect, systémique et macro-financier. ⚠️ Le premier canal est celui de l’énergie. Certains économistes, suggèrent une croissance 2026 impactée d’environ 0,4 point au scénario d’automne, et une inflation supérieure jusqu’à 1 point. Dans un scénario plus sévère, la croissance pourrait être amputée de 0,6 point en 2026 et 2027. Pour les banques européennes, cela signifie une combinaison toxique : moins de demande de crédit, plus de pression sur les ménages et les PME, hausse du risque de défaut dans les secteurs les plus énergivores, et possibilité d’un maintien plus long de taux nominaux élevés. ⚠️ Le deuxième canal est celui des marchés. Tant que le conflit reste contenu, la volatilité bénéficie aux grandes franchises de trading, de couverture et d’advisory. Mais dans le cas contraire la BCE évoque le risque de “systemic stress” malgré des répercussions encore contenues. ⚠️ Le troisième canal est celui du crédit. En 2025, la qualité d’actifs a encore tenu au niveau sectoriel. Mais ceux exposés aux risques élevés comme l’immobilier commercial et les PME sont fortement supervisés par la BCE. Le M&A devient un élément central du cas d’investissement bancaire européen La troisième grande force de 2026 est la consolidation. Le sujet n’est plus théorique. 🇮🇹 En Italie, MPS et Mediobanca ont approuvé des étapes vers une fusion à 16 Md€, l’une des plus grosses opérations récentes. En Allemagne, UniCredit a lancé une offre pour dépasser 30% du capital de Commerzbank ; Reuters la chiffre autour de 35 Md€ pour le projet initial de rapprochement, même si la prime offerte reste faible et le dossier politiquement sensible. 🇪🇸 En Espagne, Santander a par exemple annoncé la vente d’environ 49% de Santander Bank Polska et de 50% de son activité d’asset management locale à Erste pour un montant total d’environ 7 Md€, opération censée ajouter environ près de 6 Md€ de capital, avant allocation. Pour l’investisseur, ces mouvements ont plusieurs implications. ➡️ D’abord, ils confirment que les banques européennes se traitent encore assez bas pour rendre les rapprochements créateurs de valeur. ➡️ Ensuite, ils mettent une prime implicite sur les banques qui peuvent être soit prédateurs, soit cibles crédibles. ➡️ Enfin, ils renforcent l’écart entre établissements capables de financer la consolidation par leur génération organique de capital et ceux qui subissent la consolidation faute d’alternative stratégique. Dans cette logique, UniCredit, BBVA, Santander ou Intesa apparaissent comme des acteurs à forte optionnalité stratégique. Il faut toutefois ajouter une nuance essentielle : le conflit géopolitique et la volatilité des taux peuvent ralentir le M&A à court terme. Mais, structurellement, ils renforcent aussi l’argument de taille, de diversification et d’efficacité opérationnelle. Le choc géopolitique n’annule donc pas la consolidation ; il en augmente probablement la nécessité. En conclusion, le secteur bancaire européen aborde 2026 dans un état de santé objectivement solide. Les chiffres 2025 en témoignent. La bonne question n’est pas “les banques européennes sont-elles encore attractives ?”. La bonne question est plutôt : quelles banques européennes ont encore du levier sur la rentabilité, du capital à redistribuer, un rôle actif dans la consolidation et assez de diversification pour transformer l’incertitude géopolitique en avantage compétitif ? À ce stade, la réponse conduit clairement à privilégier les grands acteurs paneuropéens, beaucoup plus que les franchises purement domestiques. |

Focus

CREDIT AGRICOLE : un modèle bancaire universel puissant, entre solidité structurelle et complexité stratégique

Le Crédit Agricole constitue aujourd’hui l’un des piliers du système bancaire européen, tant par sa taille que par la singularité de son modèle.

Héritier d’une banque mutualiste créée à la fin du XIXe siècle pour financer le monde agricole, le groupe s’est progressivement transformé en une banque universelle de premier plan.

La structure du groupe repose toujours sur ses Caisses régionales, qui détiennent environ 63,5 % de Crédit Agricole S.A., entité cotée et véhicule des activités internationales et spécialisées. Cette architecture hybride, unique en Europe, constitue à la fois une force et une source de complexité.

Dans le top 10 mondial en terme d’actifs, le Crédit Agricole se distingue par une implantation géographique large mais structurée autour d’un socle domestique très puissant. La France demeure son cœur historique, avec des positions de leader dans la banque de détail et l’assurance, tandis que l’international constitue un relais de croissance significatif. Cette diversification se reflète dans l’ampleur de ses encours :

➡️ près de 895 milliards d’euros de crédits,

➡️ 847 milliards d’euros de dépôts et,

➡️ plus de 3 000 milliards d’euros d’actifs sous gestion, faisant du groupe l’un des plus importants bilans bancaires européens.

Résultats groupe 2025

➡️ Revenus : 39,6 Md€ (+3,9%)

➡️ Résultat net : 8,75 Md€ (+1,3%)

➡️ Résultat brut d’exploitation : 15,99 Md€

👉 Solvabilité :

➡️ CET1 Groupe : 17,4% (très élevé)

➡️ CET1 CASA : 11,8%

👉 Qualité du crédit :

➡️ Coût du risque Groupe : 28 bps

➡️ Taux de couverture : 82,2%

👉 Distribution :

➡️ Dividende : 1,13€ (+3%)

En conclusion, le Crédit Agricole incarne aujourd’hui l’un des modèles les plus robustes du secteur bancaire européen. Avec près de 9 Md€ de résultat net, un ROTE de 13,5% et un CET1 de 17,4%, il combine solidité financière, diversification et capacité de distribution.

Cependant, cette robustesse s’accompagne d’une moindre capacité d’accélération par rapport aux banques les plus dynamiques du secteur. En ce sens, le Crédit Agricole apparaît moins comme une valeur de transformation que comme une valeur de stabilité et de rendement, particulièrement adaptée dans un environnement incertain marqué par les taux et les risques macro.

Cours actuel : 15,87€

AlphaValue/Baader : objectif de cours 24,20€

DB : objecxtif de cours 20€

Keefe, Bruyette & Woods : objectif de cours 19,5€

Vous pouvez nous adresser vos remarques, points de vue ou échanger sur un sujet avec nous tant qu’avec Eavest en écrivant à info@pp-antilles.com

Source : Eavest