| « La qualité de ta vie dépend de la qualité de tes pensées. » |

| Marc AURELE – né le 26 avril 121 |

Cette semaine

| Malgré un début de semaine calme lundi, la semaine s’annonce très chargée. Les banques centrales sont nombreuses à se réunir, même si aucun changement de politique n’est attendu de la part de la Fed, de la BCE et des autres. Elles feront néanmoins l’objet d’une attention particulière, car on attendra de connaître leur point de vue sur la vague d’inflation que l’on ressent actuellement. La saison des résultats aux États-Unis bat son plein, et cette semaine verra notamment les géants de la technologie Amazon, Apple, Alphabet, Meta et Microsoft publier leurs résultats, tandis qu’en France, la 2ème moitié du CAC40 dont TotalEnergies, Air Liquide, Teleperformance, les bancaires et autres Michelin, Stellantis font partie des entreprises qui rendront leurs comptes. En Allemagne, Mercedes, VW, BASF, au Royaume Uni Lloyds et NatWest publieront leurs résultats. |

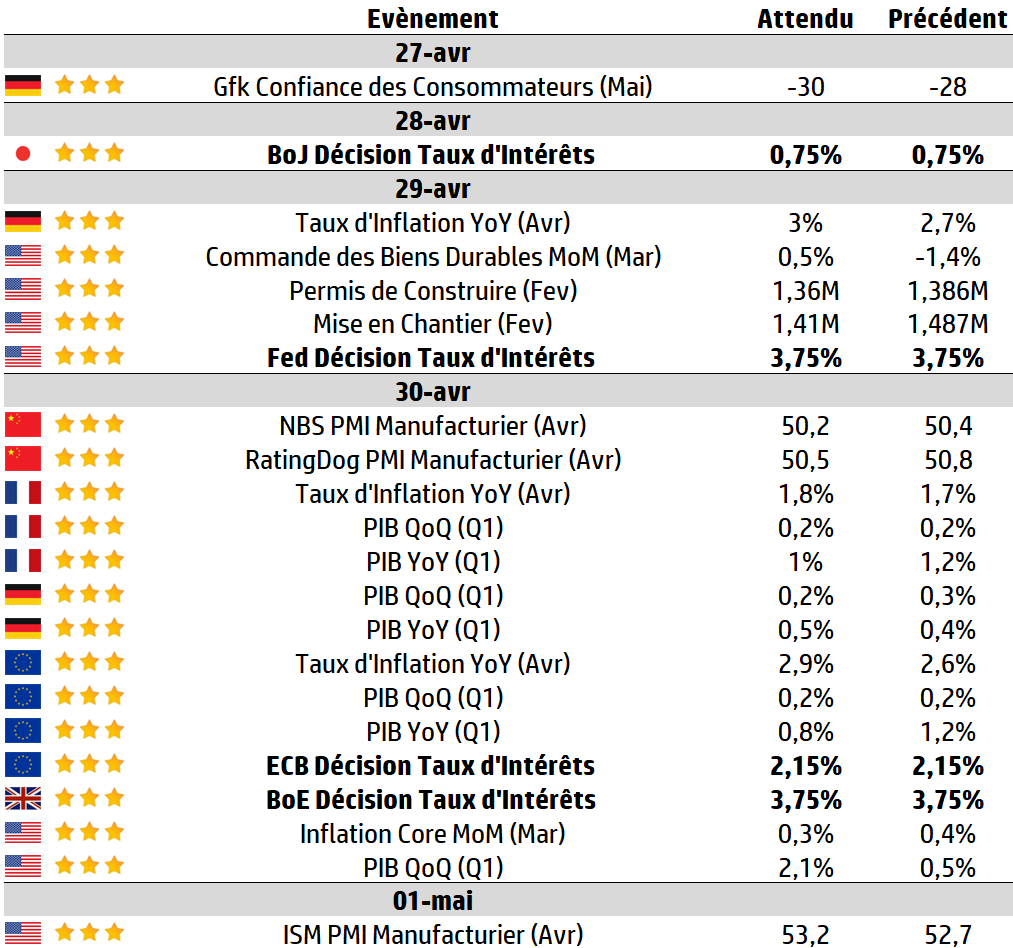

LES CHIFFRES ÉCONOMIQUES

Les News

Airbus

Airbus Defence and Space met la main sur Quarkslab, start-up française à l’origine d’une solution de cyberprotection logicielle et des composants contre les menaces. Le mois dernier, le groupe a annoncé l’acquisition du britannique Ultra Cyber, spécialisé dans la sécurisation des liaisons de données aéroportées.

Air Liquide

Air Liquide va investir plus de 350 millions USD pour soutenir l’industrie sidérurgique et renforcer sa présence en Louisiane via un partenariat stratégique avec HYUNDAI-POSCO Louisiana LLC (HPLS).

SpaceX

La thèse de Musk est de verrouiller l’ensemble des couches de l’AI : Compute, énergie, distribution, interfaces. L’accord conclu entre SpaceX et Cursor, via une option d’achat valorisant la société à 60 milliards de dollars, en est un nouvel exemple.

Energies Renouvelables

Les énergies renouvelables ont désormais dépassé le charbon en tant que première source mondiale de production d’électricité. En 2025, elles représentaient 33,8 % de la production mondiale d’électricité, devançant légèrement le charbon (33,0 %).

Sopra Steria

Après l’alliance avec SAP autour du Sovereign Cloud, celle avec Mistral AI afin d’intégrer des modèles d’intelligence artificielle générative européens dans ses offres, Sopra Steria lance une suite collaborative souveraine européenne intégralement open source.

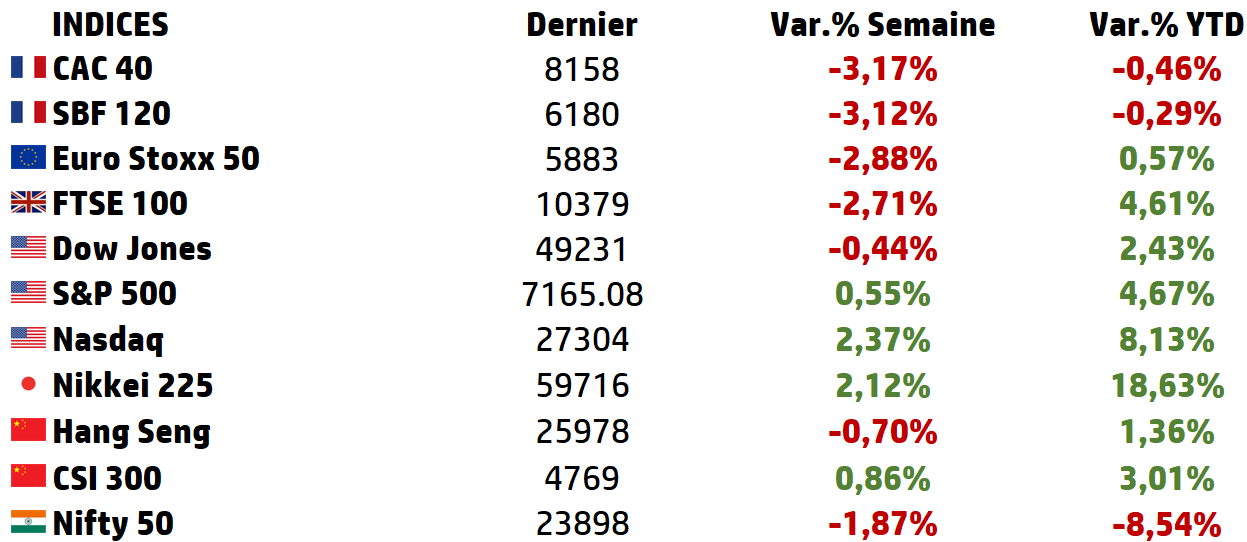

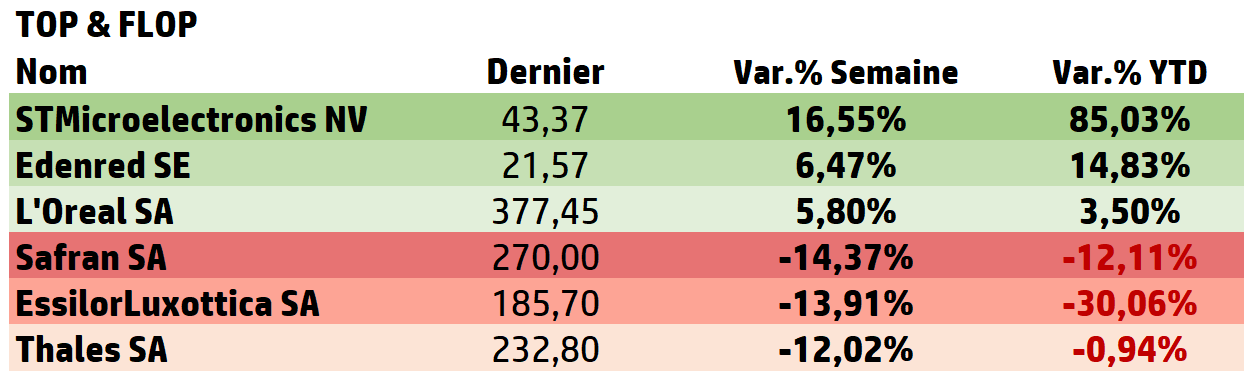

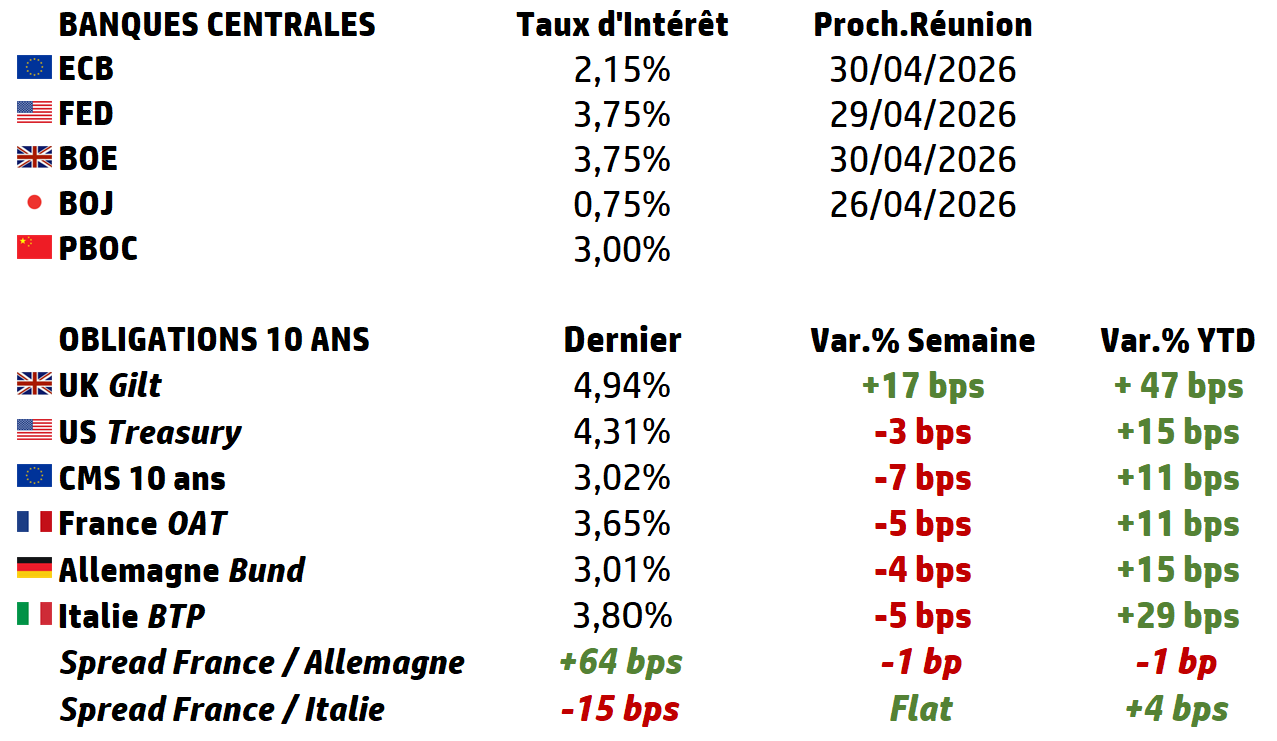

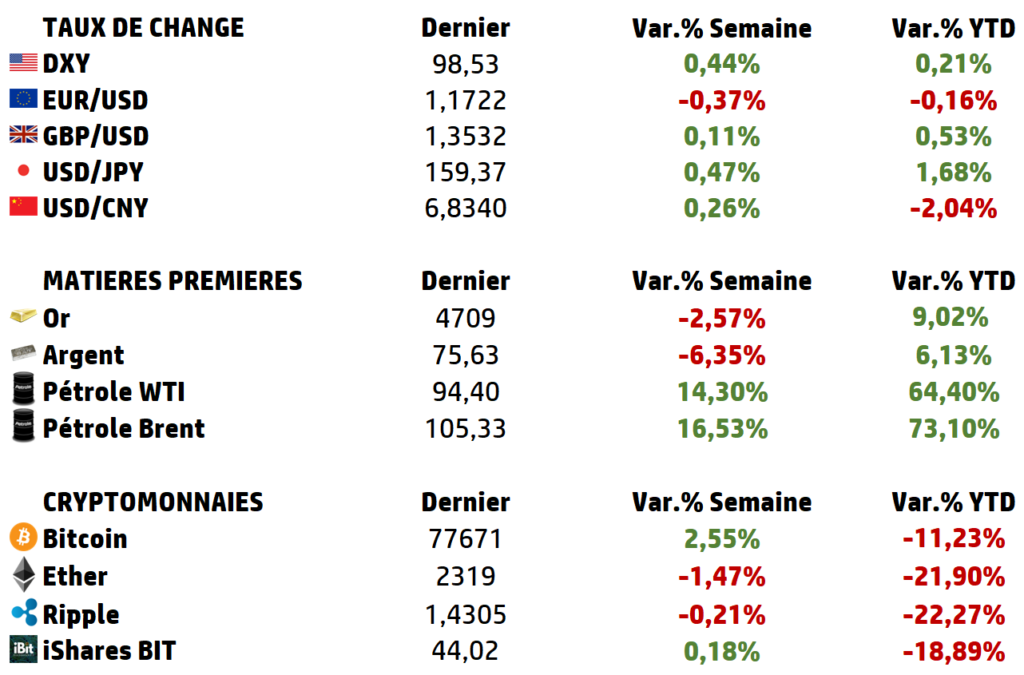

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

A L’AFFICHE

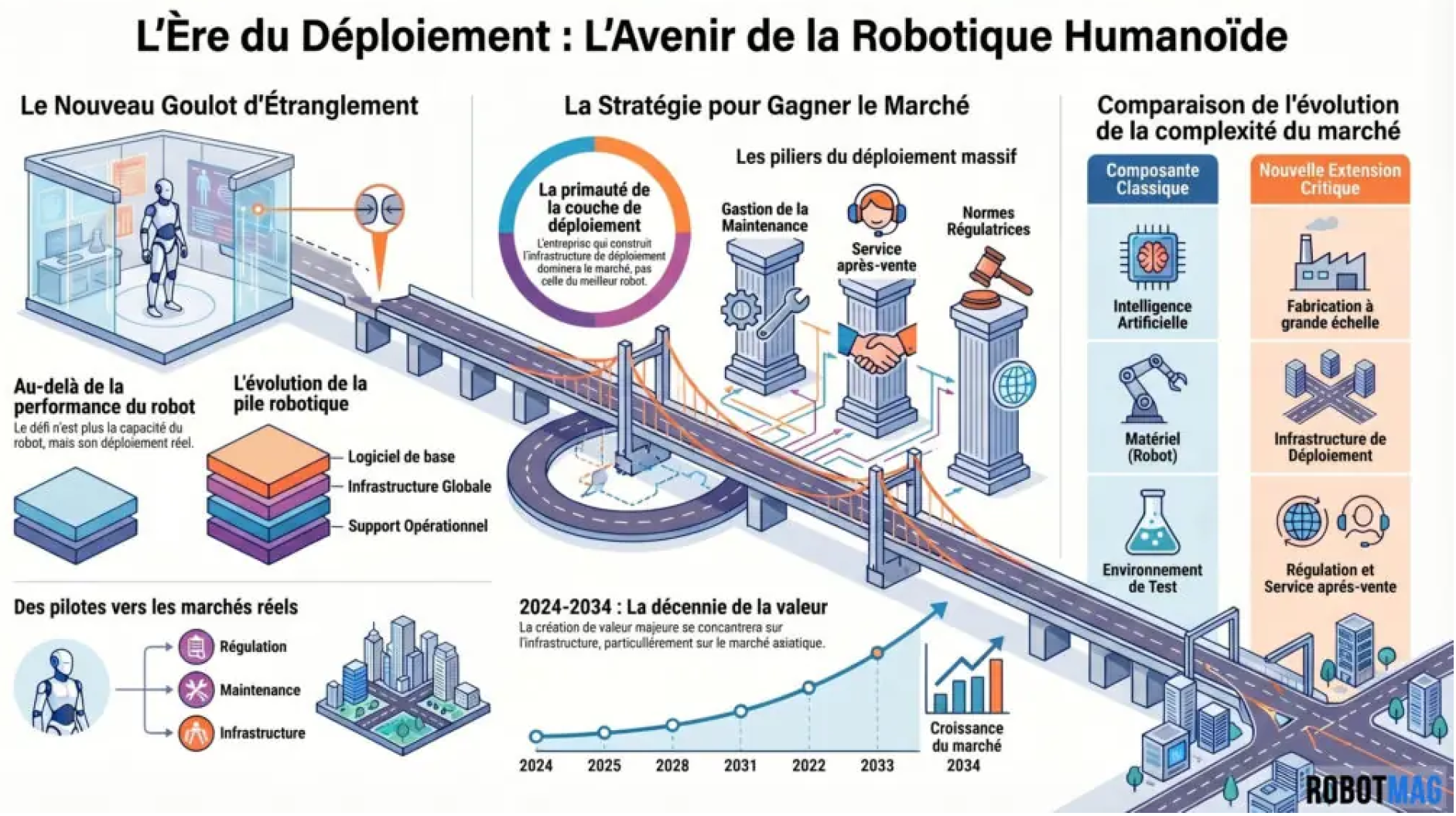

Robotique & Humanoïde : la Rupture Technologique, du Robot-Outil au Robot-Agent

La robotique humanoïde n’est pas une amélioration incrémentale de l’automatisation. C’est un renversement de paradigme : pour la première fois en soixante ans d’histoire industrielle, la machine vient dans le monde de l’humain — et non l’inverse.

Cette rupture, rendue possible par la convergence simultanée de trois révolutions technologiques (ci-dessous), crée une opportunité d’investissement de premier ordre.

➡️ mobilité,

➡️ manipulation,

➡️ intelligence.

Le renversement de paradigme

Depuis l’installation du premier bras robotique chez General Motors en 1961, l’automatisation industrielle a reposé sur un postulat non questionné : adapter l’environnement au robot. Les lignes d’assemblage automobile sont architecturées pour des bras fixes. Les entrepôts logistiques modernes sont construits autour de systèmes de rails et de convoyeurs. Les zones de travail robotisé sont protégées, délimitées, normalisées — parce que la machine ne peut pas faire autrement.

Cette logique a produit des résultats remarquables :

➡️ En 2023, 541 302 robots industriels ont été installés dans le monde — le deuxième record historique — portant le parc mondial à plus de 4,28 millions d’unités actives (IFR, 2024).

➡️ Le marché global de la robotique atteint ~46 milliards de dollars en 2024, avec une trajectoire vers 150 milliards à horizon 2030.

Ce socle est réel, profond, structurel.

Mais il est fondamentalement limité par son propre postulat : il n’automatise que les environnements que l’on a préalablement conçus pour lui. Le monde humain — avec ses escaliers, ses portes, ses objets en désordre, ses outils à poignée, ses espaces non standardisés — lui reste inaccessible.

C’est un basculement qualitatif.

➡️ La robotique industrielle classique automatise une tâche dans un espace contrôlé.

➡️ L’humanoïde est un agent polyvalent dans un espace humain. La différence n’est pas de degré — elle est de nature.

Cette mutation change radicalement le calcul économique de l’automatisation. Jusqu’ici, déployer un robot impliquait de reconfigurer l’usine, de former les équipes à un nouveau workflow, d’investir dans l’infrastructure d’accueil. Avec l’humanoïde, le robot arrive dans l’environnement existant — comme un employé, pas comme une machine.

Les trois verrous qui ont sauté

Ce qui distingue 2025-2026 c’est une convergence que l’on n’avait jamais vue. Trois ruptures technologiques indépendantes sont arrivées à maturité au même moment. Chacune seule était insuffisante. Les trois ensemble créent quelque chose de qualitativement nouveau.

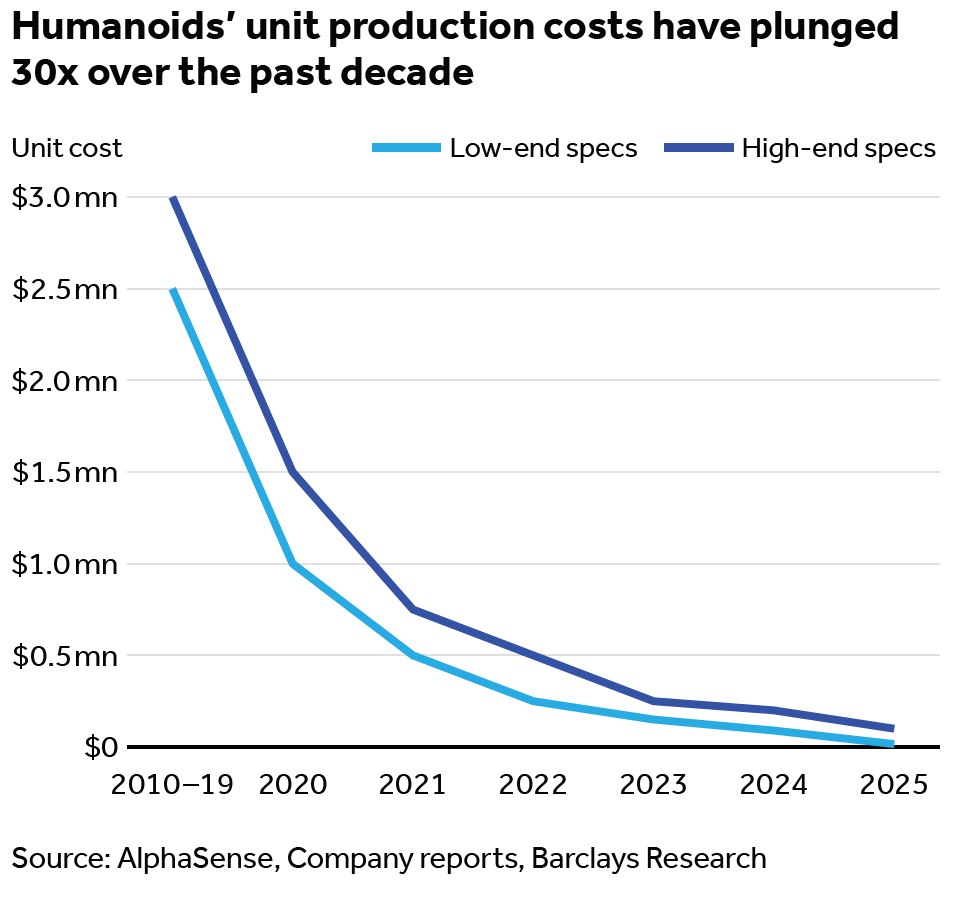

Le résultat de cette convergence est chiffré : le coût de fabrication d’un humanoïde a été divisé par ~30x en dix ans.

👉 Verrou 1 — La mobilité mécanique : résolu

Pendant des décennies, la stabilité bipède en environnement libre a été le graal de la robotique. Boston Dynamics y a consacré trente ans de recherche. Le résultat est désormais établi : l’Atlas électrique — présenté au CES 2026 — navigue sur terrain accidenté, monte des escaliers, se relève après une chute, et opère en environnement industriel non contrôlé. La production 2026 est intégralement allouée à Hyundai et Google DeepMind, avec un objectif de 30 000 unités/an.

Ce n’est plus de la démonstration. Agility Robotics a installé son robot Digit en déploiement commercial chez GXO Logistics (entrepôt Spanx, Georgie) dès juin 2024. Première mise en production réelle d’un humanoïde au monde. En février 2026, Digit opère dans l’usine Toyota à Woodstock (Canada) pour la logistique du RAV4, en modèle Robotics-as-a-Service.

Apptronik déploie son robot Apollo dans les usines Mercedes-Benz en Europe pour des tâches intralogistiques. La mobilité en milieu industriel réel — avec palettes, allées étroites, variations de sol — n’est plus un prototype.

👉 Verrou 2 — La manipulation fine : débloquée

C’était le dernier grand verrou mécanique. La manipulation fine — saisir un œuf sans le casser, tourner une clé à précision millimétrique, insérer une pièce dans un logement, plier un tissu souple — exige une combinaison de perception, de planification et de motricité que les approches classiques n’ont jamais réussi à généraliser.

La rupture est venue des architectures vision-langage-action (VLA) et des diffusion policies, deux approches issues du deep learning qui permettent à un robot d’apprendre des tâches complexes par imitation démonstrative plutôt que par programmation explicite. Le résultat est documenté :

Figure 02 a réalisé chez BMW (usine de Spartanburg, Caroline du Sud) une insertion de tôle avec une précision millimétrique. Le taux de réussite a été multiplié par 7x entre les premiers tests et fin 2024. En mai 2025, le robot a réalisé une vacation continue de 20 heures sur la chaîne BMW.

Côté logiciel pur, Physical Intelligence — fondé début 2024 par d’anciens chercheurs de Google DeepMind et de Stanford — a publié π0, un modèle de fondation généraliste pour robots. Son principe : un cerveau unique, entraîné sur des données multi-tâches, capable de piloter n’importe quel corps robotique. Physical Intelligence a depuis levé 400 M$ en novembre 2024 puis 600 M$ en novembre 2025 (valorisation 5,6 Mds$, CapitalG / Alphabet + Jeff Bezos), et serait en discussion pour une nouvelle levée à >11 Mds$ de valorisation en mars 2026.

👉 Verrou 3 — L’intelligence contextuelle : les LLM changent tout

Le troisième verrou n’était pas mécanique. C’était cognitif : comment un robot comprend-il ce qu’on lui demande, dans un environnement non prévu, avec une instruction incomplète ? La réponse classique était la programmation explicite — une instruction codée pour chaque situation possible.

Les grands modèles de langage (LLM) ont résolu ce problème. Intégrés dans l’architecture de contrôle des humanoïdes, ils permettent désormais à un robot de comprendre une instruction verbale ambiguë (« range ça sur l’étagère du haut »), d’inférer le contexte spatial, de planifier une séquence d’actions, et d’adapter son comportement en temps réel. Figure 02 intègre un modèle multimodal basé sur l’architecture GPT. Il peut recevoir une instruction en langage naturel et exécuter la tâche correspondante sans programmation préalable.

NVIDIA a fait de cette couche le centre de sa stratégie robotique. Ses keynotes CES et GTC 2025 ont présenté les humanoïdes Cosmos / Isaac / GR00T N1. L’investissement de NVIDIA — à la fois dans la simulation physique (Isaac Sim) et dans les modèles de fondation pour robots — constitue une validation de premier ordre par le leader mondial des puces pour l’IA.

| Les preuves de terrain : la rupture est déjà visible Une thèse de rupture qui ne s’appuie que sur des projections reste spéculative. Ce qui distingue la situation de 2025-2026 des vagues précédentes, c’est que les preuves de déploiement réel existent désormais. ➡️ Agility Digit chez GXO / Spanx : Déployé juin 2024 ➡️ Agility Digit chez Toyota Canada : Déployé février 2026 ➡️ Figure 02 chez BMW Spartanburg : 30 000+ véhicules ➡️ Apptronik Apollo chez Mercedes-Benz : Pilote Europe 2025 ➡️ Agibot : Mars 2026, 10 000e unité livrée ➡️ Unitree : 5 500+ unités livrées en 2025 ➡️ Boston Dynamics Atlas élect. : Production 2026 allouée Environ 73% des acteurs impliqués en Asie. La Chine domine les volumes : elle a représenté ~90 % des expéditions mondiales en 2025, soit entre 13 000 et 20 000+ unités. Par ailleurs, depuis 2017, il existe des signaux de conviction de la part des meilleurs investisseurs, avec plus de 10 milliards investis dans le secteur. Jeff Bezos, NVIDIA, OpenAI, Microsoft, Google (CapitalG), Qualcomm, Salesforce : ce ne sont pas des spéculateurs. Ce sont des acteurs qui ont une connaissance opérationnelle profonde de leurs secteurs respectifs, et qui font des paris de déploiement — pas de recherche — sur des technologies dont ils jugent la maturité commerciale imminente. Enfin, Goldman Sachs a révisé à la hausse ses projections de 6× par rapport à ses estimations précédentes quand Morgan Stanley chiffre l’opportunité à 5 000 milliards de dollars en 2050 — deux fois la taille de l’industrie automobile mondiale. Ce qui est déployable aujourd’hui : ➡️ Logistique et intralogistique ➡️ Industrie manufacturière — tâches non standardisées ➡️ Santé et aide à la personne ➡️ Services et retail La lucidité sur les risques — ce que l’on ne doit pas ignorer ⚠️ Le risque de généralisation — le dernier verrou cognitif Yann LeCun (Ex-Chief AI Scientist, Meta) a averti publiquement que les approches actuelles peuvent exceller sur des tâches spécifiques sans atteindre la vraie généralité. Elon Musk lui-même a reconnu en janvier 2026 qu’Optimus est « encore très largement en phase R&D » et qu’aucun robot ne fait de travail « utile » en production réelle pour Tesla. Le robot universel est plus loin que certaines démonstrations ne le suggèrent. ⚠️ Le risque de calendrier — le fossé prototype/déploiement Moins de 1 % des entreprises utilisent aujourd’hui des humanoïdes en production réelle. Les déploiements actuels concernent des flottes de 10 à 100 unités dans des conditions pilotées. Le passage à l’échelle implique des cycles de qualification industrielle, de formation des opérateurs, de gestion du changement — des cycles qui ne s’accélèrent pas aussi vite que la technologie. Le point d’inflexion commercial réaliste se situe entre 2027 et 2030. ⚠️ Le risque géopolitique — la domination chinoise sur le hardware La Chine contrôle ~70 % de la chaîne d’approvisionnement mondiale en composants pour humanoïdes (CNBC, mars 2025). Unitree propose son G1 à 13 560 $ — soit deux fois moins cher que les projections occidentales les plus optimistes. L’avantage coût chinois est structurel à court terme et représente une pression concurrentielle réelle sur les acteurs occidentaux positionnés sur le hardware. ⚠️ Le risque de valorisation — les primes sont déjà élevées Figure AI est valorisée à 39 Mds$ pour une entreprise dont les revenus commerciaux restent limités. Physical Intelligence à 5,6 Mds$ — et potentiellement 11 Mds$ bientôt — pour un modèle de fondation dont l’adoption industrielle à grande échelle n’est pas encore prouvée. Le risque de compression des multiples, en cas de retard sur les calendriers annoncés, est réel. En conclusion, la robotique est déjà une réalité industrielle. Les humanoïdes en constituent la prochaine frontière. Leur ambition n’est pas simplement d’améliorer les robots existants, mais d’automatiser des environnements jusqu’ici réservés à l’homme. En cela, ils représentent une rupture profonde, dont les implications économiques pourraient être majeures. La question n’est plus de savoir si cette transformation aura lieu, mais à quel rythme elle se matérialisera, et quels acteurs sauront en capter la valeur. |

Focus

NVidia

NVIDIA n’est pas un fabricant de robots. Mais, NVIDIA est l’infrastructure indispensable qui rend tous les robots intelligents.

Pendant deux ans, les marchés ont valorisé NVIDIA comme un fabricant de composants IA, or, le Q4 FY2026 et la thèse de la Token Economy ou Economie du Jeton, imposent une relecture fondamentale : NVIDIA n’est plus un fournisseur de capital productif — c’est le fournisseur de la matière première d’une nouvelle économie.

La logique est radicale.

➡️ Chaque jeton généré par une intelligence artificielle — un mot, un pixel, une ligne de code, un mouvement de robot — a un prix de marché immédiat.

➡️ Une puce plus efficace produit davantage de jetons par watt, donc davantage de revenus par euro de capital investi.

La puissance de calcul de NVIDIA cesse d’être un investissement à amortir : elle devient une unité de production directement reliée au chiffre d’affaires de ses clients.

Dans le contexte robotique, cette logique est encore plus puissante :

➡️ chaque décision d’un humanoïde — saisir un objet, naviguer un couloir, comprendre une instruction verbale — est un acte d’inférence.

➡️ Chaque inférence consomme des jetons.

À mesure que la flotte mondiale d’humanoïdes croît, la demande structurelle en puissance de calcul NVIDIA croît avec elle, de manière prévisible et proportionnelle.

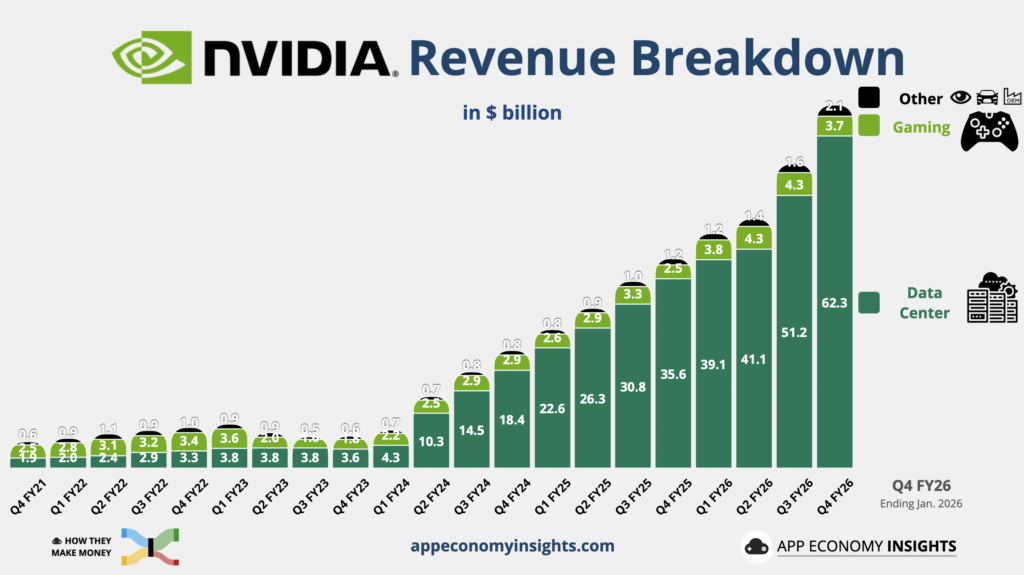

Ainsi, pendant que les marchés sont focalisés sur les 91 % de revenus issus des centres de données, NVIDIA construit en parallèle la pile technologique qui fera de lui l’infrastructure obligatoire de la robotique mondiale. La logique est celle de l’Économie du Jeton appliquée aux machines physiques :

➡️ chaque mouvement d’un robot est un jeton d’inférence.

➡️ Chaque jeton consomme de la puissance de calcul.

Cette puissance de calcul, NVIDIA entend en être le fournisseur incontournable.

Et cela a déjà commencé puisqu’à la conférence GTC 2026 : 110 robots sur le salon étaient tous propulsés par NVIDIA. Ce n’est plus une conférence de semi-conducteurs. C’est le salon mondial de l’industrie robotique, organisé par son fournisseur d’infrastructure.

En conclusion, si la robotique accélère comme prévu, NVIDIA semble mieux positionné que quiconque, car si NVIDIA ne fabrique pas de robot, sans NVIDIA aucun robot ne pourra penser. Et, si elle prend du retard, le socle Centres de données de 180 Mds $ annuels absorbe l’impact sans sourciller.

Vous pouvez nous adresser vos remarques, points de vue ou échanger sur un sujet avec nous tant qu’avec Eavest en écrivant à info@pp-antilles.com

Source : Eavest