| « La vérité est toujours révolutionnaire. » |

| Henri BARBUSSE né le 17 mai 1873 |

Cette semaine

| Une semaine avec quelques chiffres économiques d’importance notamment en Chine et en Europe avec toujours en tête, l’impact du conflit au Moyen Orient sur ces deux zones. Toutefois, ces chiffres seront occultés par, Nvidia, la plus grande entreprise au monde, qui publie ses résultats cette semaine, marquant ainsi le dernier temps fort de la saison des résultats du premier trimestre aux États-Unis. Après la forte remontée des valeurs technologiques observée depuis début avril, les chiffres de l’entreprise pourraient bien s’avérer déterminants pour la poursuite de cette tendance haussière. Parmi les autres entreprises qui publient leurs résultats cette semaine, il faudra suivre de près EasyJet, pour ses commentaires sur les perspectives du secteur aérien et les stocks de carburant, ainsi que Marks & Spencer, icône britannique du commerce de détail. |

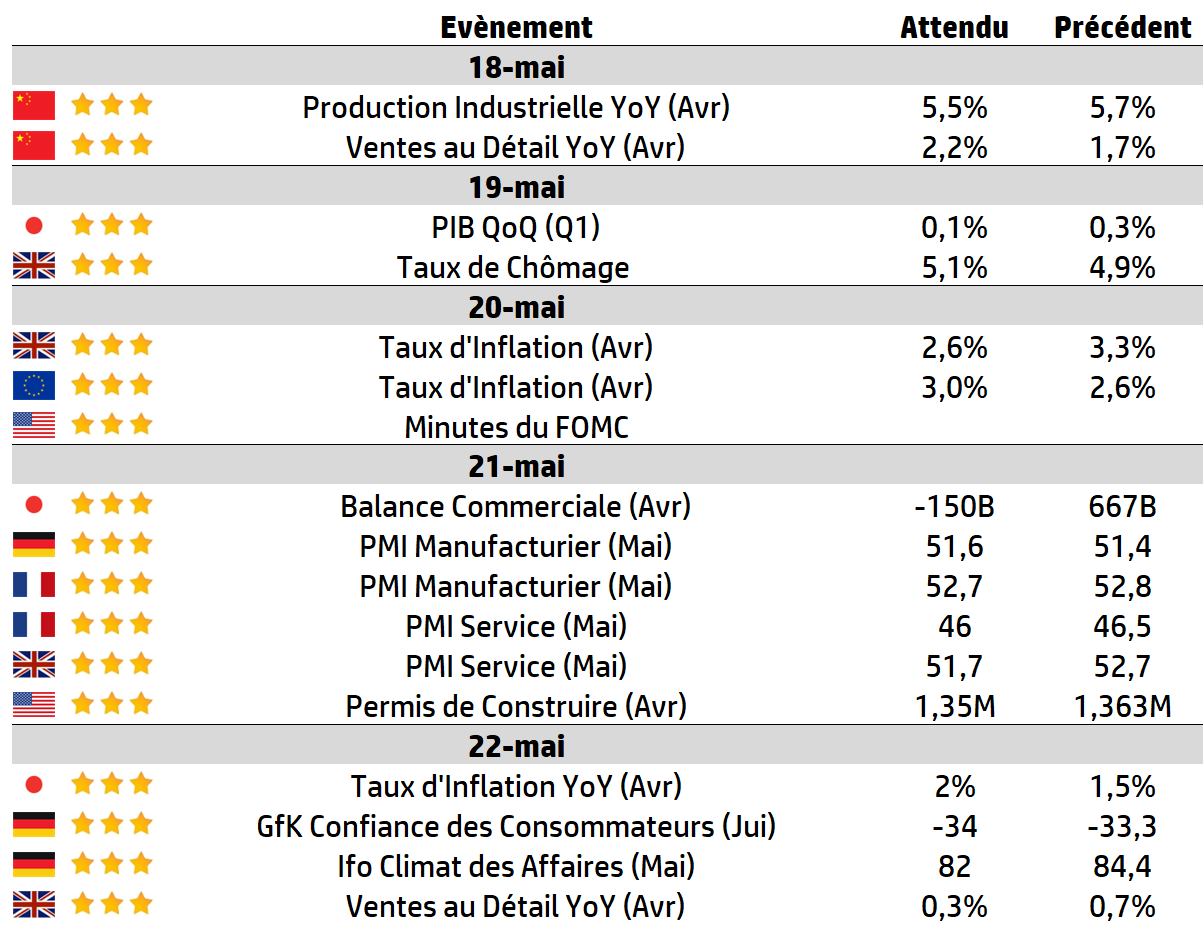

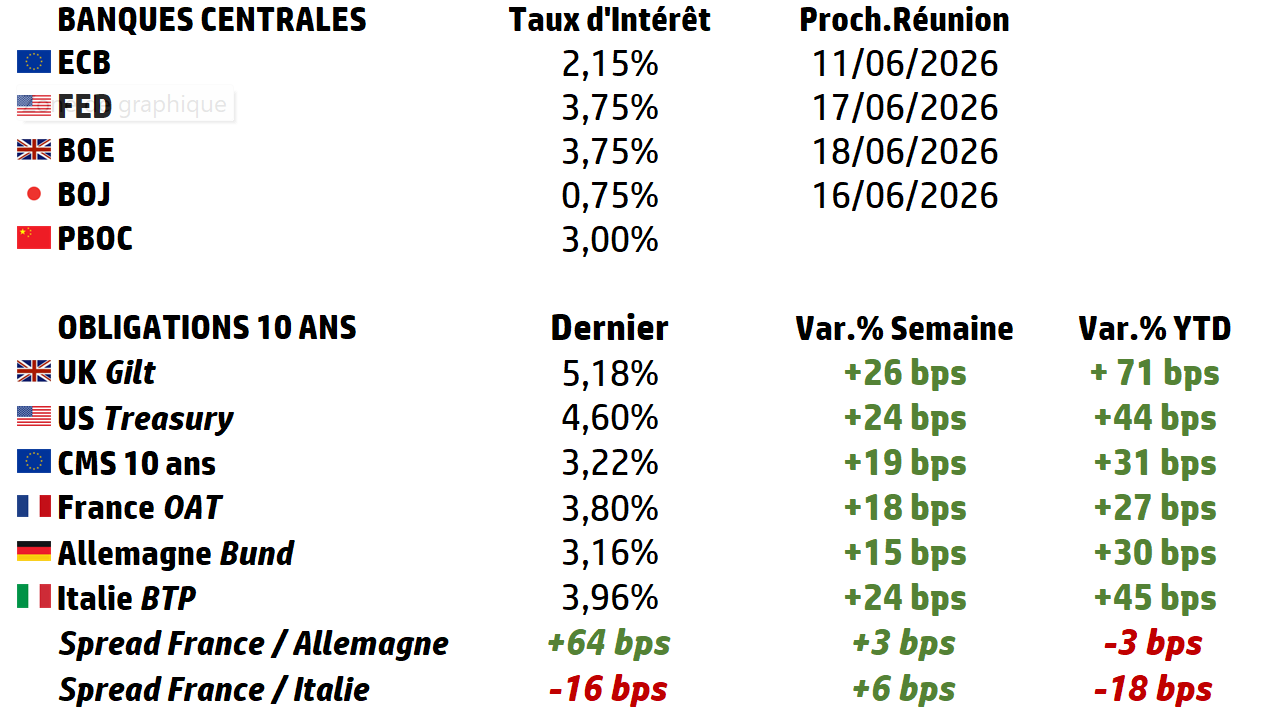

LES CHIFFRES ÉCONOMIQUES

Les News

Japon : un laboratoire sans personnel

L’Université des sciences de Tokyo a ouvert un laboratoire expérimental dans lequel dix robots réalisent diverses manipulations, du transfert de quantités de réactifs au placement d’objets dans des environnements à température contrôlée.

France : Defense

Deux consortiums (MBDA et Safran d’un côté, ArianeGroup et Thales de l’autre) sont en compétition pour développer une solution alternative souveraine aux lance-roquettes américains déployés dans les régiments d’artillerie et bientôt obsolètes.

Boeing : une commande de 500 avions ?

La Chine mène de longue date des négociations avec Boeing sur un accord qui pourrait porter sur 500 appareils 737 MAX et sur des dizaines d’avions gros-porteurs. Ce contrat pourrait être signé lors du voyage de Donald Trump en Chine, voyage auquel le patron de Boeing, Kelly Ortberg, participera.

Astrazeneca & IA

AstraZeneca a signé un accord de trois ans avec Owkin. Dans le cadre de ce partenariat, la société développera des agents IA destinés à automatiser certaines tâches de veille stratégique, notamment autour des essais cliniques, des médicaments en développement, des tendances du marché et des opérations de fusions-acquisitions.

Italie : relance des mines ?

Exploration, projets de réhabilitation… Pour la première fois depuis les années 1990, le pays investit dans la recherche géologique pour relancer l’exploitation de minerais stratégiques.

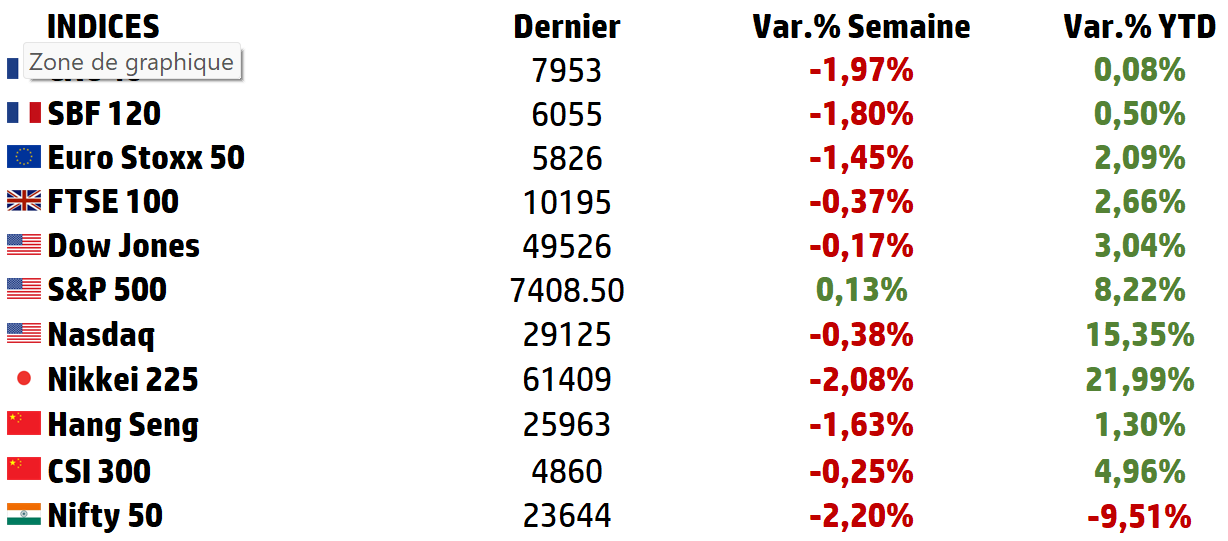

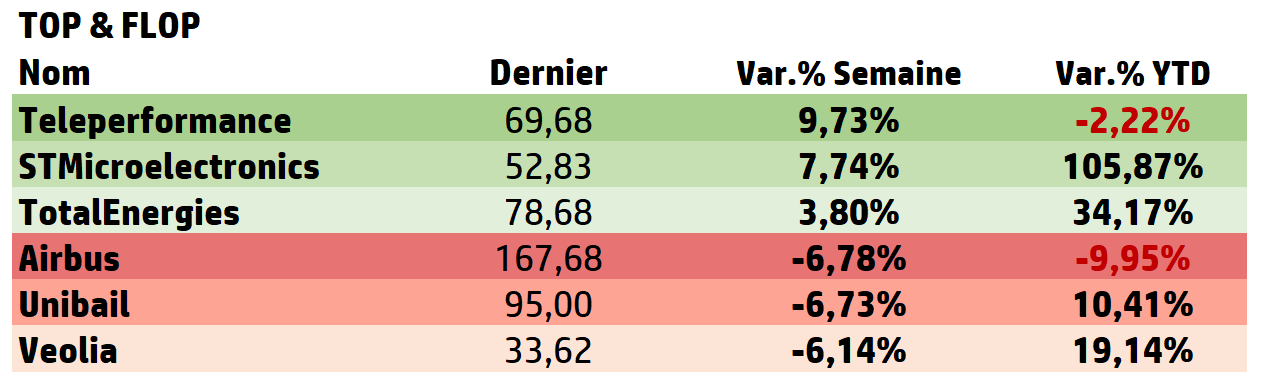

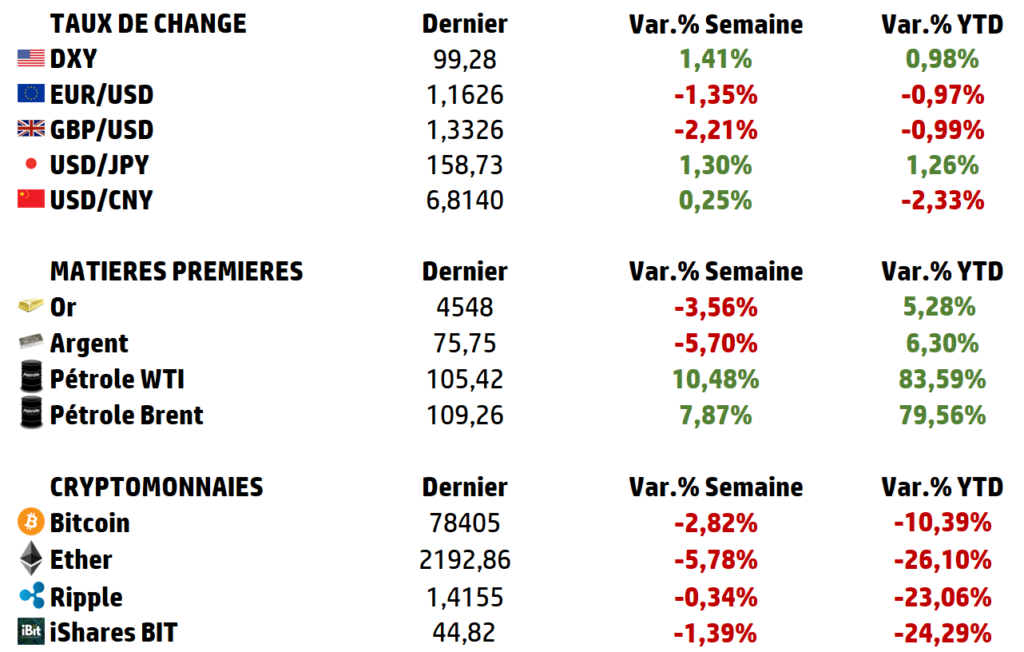

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

A L’AFFICHE

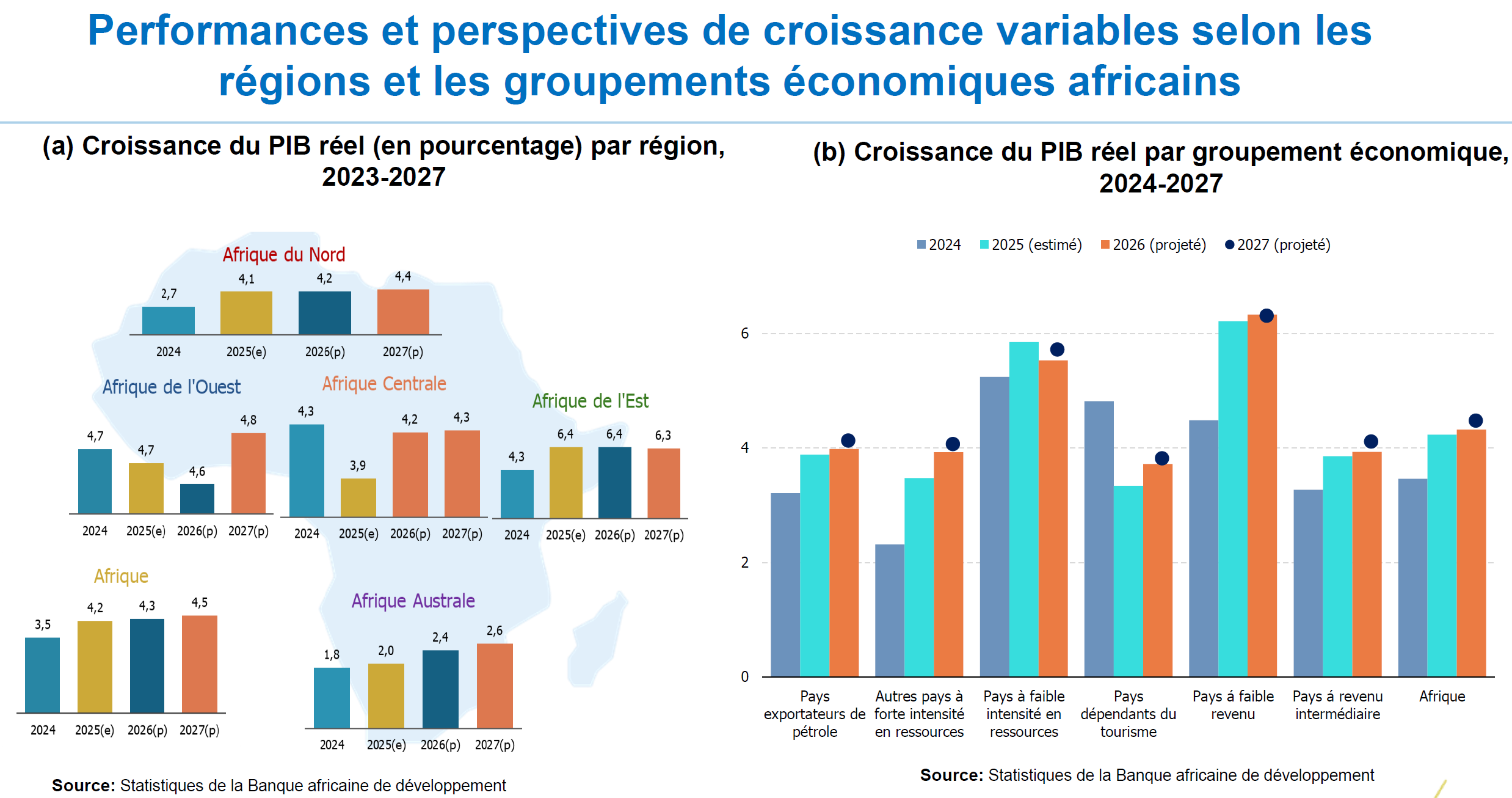

Investissements étrangers en Afrique : qui crée la valeur, qui la capte ?

L’Afrique se trouve à un moment charnière de son histoire économique.

D’un côté, le continent reste l’une des dernières grandes frontières démographiques et industrielles mondiales :

➡️ il représente environ 17 % de la population mondiale,

➡️ possède près de 30 % des réserves mondiales de minerais critiques

➡️ et compte douze des vingt économies à la croissance la plus rapide du monde en 2025, selon la Banque africaine de développement.

De l’autre,

➡️ il ne capte qu’environ 6 % des investissements directs étrangers (IDE) mondiaux

➡️ et reste largement dépendant de modèles extractifs peu créateurs de valeur locale.

Ainsi, le véritable enjeu africain n’est pas uniquement l’attraction des capitaux étrangers, mais aussi la capacité du continent à retenir localement la valeur qu’il crée.

Capital et souveraineté : au-delà des flux bruts

👉 Une trajectoire en dents de scie qu’il faut savoir lire

Les flux d’investissements directs étrangers vers l’Afrique présentent depuis 2021 une volatilité qui peut dérouter un observateur non averti.

Après un record à 80 milliards de dollars en 2021, les entrées de capitaux ont chuté à 45 milliards en 2022, sous l’effet conjugué de la remontée des taux d’intérêt mondiaux et du choc énergétique consécutif à la guerre en Ukraine. Elles se sont stabilisées à 53 milliards de dollars en 2023 (+18 %), avant d’afficher une hausse spectaculaire à 97 milliards en 2024, soit une progression de 75 % en un an, représentant pour la première fois 6 % des flux mondiaux contre 4 % l’année précédente (CNUCED, World Investment Report 2025, juin 2025).

Cette progression 2024 mérite cependant d’être lue avec précaution. Elle est quasi-intégralement imputable à un seul projet : le développement urbain de la péninsule de Ras El-Hekma, en Égypte, financé à hauteur de 35 milliards de dollars par le fonds souverain d’Abu Dhabi. En neutralisant cet effet exceptionnel, la progression réelle des flux africains en 2024 ressort à environ 12 %. C’est positif, mais sans commune mesure avec le titre « record historique » que les médias financiers ont largement repris.

En 2025, la correction est mécanique : les flux reculent à 59 milliards de dollars (-38 %) selon le Global Investment Trends Monitor de la CNUCED, publié en janvier 2026.

Mais cette baisse globale masque une divergence sous-régionale dont l’enseignement est beaucoup plus riche que le seul chiffre agrégé.

➡️ L’Afrique du Nord, qui avait bénéficié de l’essentiel de l’effet Ras El-Hekma, enregistre une contraction de 67 % de ses flux au premier semestre 2025.

➡️ L’Afrique subsaharienne, elle, ne recule que de 6 % sur la même période. Cette résilience relative de la région subsaharienne, moteur démographique et économique de long terme du continent, est passée presque inaperçue dans les commentaires financiers de l’année.

Plus préoccupant encore, les annonces de nouveaux projets industriels avaient déjà reculé de 37 % en valeur dès 2024, passant de 178 à 113 milliards de dollars. Ce repli est cohérent avec les tendances mondiales : les capitaux internationaux se concentrent désormais sur quelques secteurs jugés stratégiques (centres de données, semi-conducteurs, infrastructures numériques) au détriment des économies émergentes jugées plus risquées.

Ce phénomène de concentration des flux mondiaux constitue l’un des principaux défis structurels pour l’attractivité africaine à moyen terme.

👉 Le financement que les statistiques IDE ignorent : la diaspora africaine

Au-delà des IDE, un flux financier d’une importance considérable mérite d’être systématiquement mis en perspective dans toute analyse du financement africain : les transferts de fonds de la diaspora.

En 2024, ces remises ont atteint 100 milliards de dollars selon les données de la Banque mondiale (Migration and Development Brief, décembre 2024), dépassant pour la première fois

➡️ à la fois les IDE de l’année précédente, 53 milliards en 2023,

➡️ et l’aide publique au développement dirigée vers l’Afrique, estimée à 42 milliards de dollars.

Ces flux, qui ont progressé de plus de 57 % sur dix ans, présentent des caractéristiques structurelles radicalement différentes des IDE. Ils sont directs, peu conditionnés par des clauses contractuelles, très résilients aux cycles économiques mondiaux et ancrés dans la consommation des ménages, l’immobilier résidentiel et le financement des petites entreprises locales.

Ils constituent en ce sens un plancher de demande domestique africaine dont la robustesse tient précisément au fait qu’il ne dépend pas des décisions d’investissement des grandes multinationales étrangères. Pour un analyste cherchant à comprendre la demande intérieure africaine, moteur de long terme le plus solide, cette donnée est aussi significative, sinon davantage, que les chiffres d’IDE.

👉 L’envers du décor : les sorties de capitaux

La lecture des flux entrants serait profondément incomplète sans mentionner les flux sortants non officiels. La CNUCED estimait dans son rapport sur les flux financiers illicites (2020) — dernière estimation agrégée disponible — que près de 88 à 90 milliards de dollars quittaient le continent africain chaque année, représentant environ 3,7 % du PIB africain.

Ces flux comprennent principalement

➡️ la fausse facturation commerciale,

➡️ les prix de transfert intra-groupe

➡️ et la centralisation des activités de négoce dans des juridictions offshore.

Selon le Business and Human Rights Resource Centre, environ 65 % de ces sorties seraient attribuables aux multinationales du secteur extractif, l’or représentant à lui seul 77 % des flux illicites liés aux matières premières.

Le paradoxe africain apparaît alors dans toute sa netteté :

➡️ le continent attire du capital mais

➡️ continue simultanément d’exporter une grande partie de la richesse qu’il produit.

Dans certains pays et certaines filières, les sorties nettes de valeur deviennent comparables, voire supérieures, aux flux d’IDE entrants eux-mêmes. C’est ce paradoxe, plus que le volume brut des IDE, qui constitue la question centrale de l’analyse africaine.

Face à cette réalité, plusieurs États africains cherchent progressivement à renforcer leur souveraineté économique.

➡️ le Maroc a enregistré une progression de ses IDE de 55 % en 2024, en partie grâce à une politique d’attraction plus conditionnelle menée par l’Agence marocaine de développement des investissements et des exportations (AMDIE), qui exige des contreparties en termes de contenu local et de transfert technologique.

➡️ le Rwanda, l’Éthiopie et l’Angola ont engagé des renégociations plus actives de leurs contrats miniers et énergétiques.

Cette évolution traduit un changement profond de posture : les États africains ne cherchent plus uniquement à attirer les capitaux, mais à négocier leur impact économique réel.

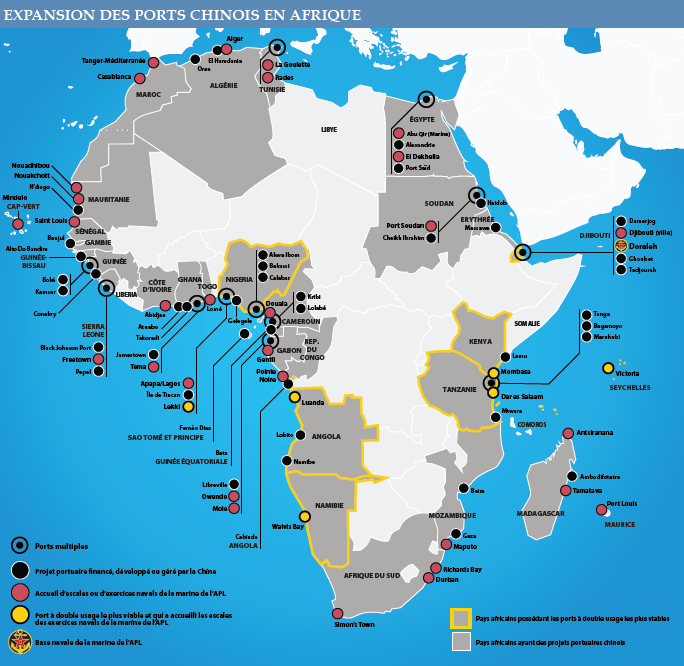

| Extraction contre transformation : l’étape industrielle manquante 👉 Deux filières, une même logique de dépossession La faiblesse structurelle de l’économie africaine ne vient pas de l’absence de ressources mais de la manière dont ces ressources s’intègrent dans les chaînes de valeur mondiales. Deux filières l’illustrent avec une clarté particulière. ➡️ Le Cacao La Côte d’Ivoire produit plus de 40 % de l’offre mondiale de fèves de cacao (Conseil Café-Cacao, 2024), pour un marché mondial du chocolat attendu à 200 milliards de dollars d’ici 2028. Pourtant, selon l’Agence Côte d’Ivoire Export (2024), les pays producteurs ne captent que 18,6 % de la valeur totale de la chaîne et moins de 7,5 % des marges cumulées, les segments rentables, marques et distribution, restant concentrés chez Barry Callebaut, Nestlé, Mars ou Ferrero. La situation évolue : le taux de transformation locale est passé de 33 % en 2022 à 44 % en 2024 (Ecofin Agency), mais cette progression concerne encore principalement le broyage de premier niveau. Les étapes à plus haute valeur ajoutée restent localisées hors du continent. ➡️ Le Cobalt Le cobalt congolais reproduit le même schéma dans un secteur stratégiquement encore plus critique. La RDC représente 76 % de l’offre mondiale de cobalt en 2024 (Cobalt Institute), métal indispensable aux batteries lithium-ion des véhicules électriques. Sur les 33 entreprises formelles extractrices recensées en RDC, la grande majorité sont des filiales chinoises, CMOC, Zijin Mining, Huayou Cobalt, CATL, qui rapatrient la totalité de la chaîne à haute valeur ajoutée (raffinage, cathodes, assemblage) en Chine. La Cour des comptes congolaise a révélé en mai 2025 que 16,8 milliards de dollars de revenus miniers auraient été sous-déclarés entre 2018 et 2023. L’Afrique ne représente par ailleurs qu’environ 1,1 % de la valeur manufacturière mondiale et 1,3 % de ses exportations industrielles (Banque mondiale / FMI), signal d’une désindustrialisation structurelle que les seuls chiffres d’IDE ne permettent pas de percevoir. La compétition des puissances : l’Afrique comme pivot stratégique 👉 Une rivalité à quatre blocs dont l’Afrique tire progressivement parti L’Afrique est devenue le principal terrain de rivalité économique entre au moins quatre blocs aux logiques divergentes. ➡️ L’Europe, France, Royaume-Uni, Pays-Bas en tête, conserve le premier stock cumulé d’IDE (CNUCED, 2025) et impose un appareil normatif : standards ESG, gouvernance, conditionnalité des financements. ➡️ Les États-Unis, deuxième stock cumulé, ont adopté depuis 2022 une stratégie explicitement compétitive vis-à-vis de la Chine via le PGII et la Development Finance Corporation, centrée sur le numérique et les minerais critiques. ➡️ La Chine, avec 42 milliards de dollars de stock IDE (CNUCED, 2025), va bien au-delà des seuls chiffres d’investissement : des entreprises chinoises sont impliquées dans environ 78 ports répartis dans 32 pays africains selon le Centre d’études stratégiques de l’Afrique, faisant de ces infrastructures des actifs géopolitiques autant que commerciaux. ➡️ Les pays du Golfe, enfin, ont réalisé en 2024 la transaction individuelle la plus importante jamais enregistrée sur le continent (les 35 milliards de dollars de Ras El-Hekma) dans une logique de sécurité alimentaire et de diversification économique. Cette compétition produit un effet structurel paradoxalement favorable aux États africains : en multipliant les partenaires disponibles, elle renforce leur pouvoir de négociation. La crise de la dette zambienne en est l’illustration la plus documentée. Après le défaut de 2020, avec une exposition chinoise de 6,6 milliards de dollars sur une dette totale de 18,6 milliards, quatre années de négociations au sein du G20 ont abouti à un accord de restructuration de 6 milliards de dollars, formellement ratifié par la Chine en février 2024 (Direction générale du Trésor, décembre 2024). Ce cas enseigne que la dette peut être renégociée lorsqu’un cadre multilatéral s’impose, et que les États africains disposent d’un levier réel dès lors qu’ils coordonnent leur position. Africa Forward, Nairobi, mai 2026 : le pivot occidental en actes Le sommet Africa Forward, organisé à Nairobi les 11 et 12 mai 2026, matérialise ce repositionnement. Premier grand sommet franco-africain dans un pays anglophone, il signale la volonté française d’étendre son empreinte économique à l’Afrique de l’Est et anglophone, marchés jusqu’ici dominés par la Chine et le Royaume-Uni. Avec 7 000 participants, 32 délégations africaines et les PDG de TotalEnergies, CMA CGM, Accor, Danone et Schneider Electric, l’événement a mobilisé 23 milliards d’euros d’engagements : ➡️ 14 milliards d’origine française (acteurs privés, AFD, Proparco, DG Trésor) ➡️ et 9 milliards d’investisseurs africains (Les Échos, 11 mai 2026 ; Élysée). La répartition sectorielle révèle un choix délibéré : se positionner sur les industries à haute valeur ajoutée plutôt que sur les ressources brutes. ➡️ TotalEnergies engage plus de 2 milliards d’euros en énergies renouvelables, ➡️ CMA CGM 700 millions pour le port de Mombasa, ➡️ le reste se répartissant entre agriculture (1 milliard), santé (942 millions) et industrialisation (300 millions). Ce pivot s’inscrit dans un contexte de recul structurel de l’aide publique au développement, de plus de 10 % en France en 2025, de 23 % à l’échelle mondiale selon les Échos, qui fait de l’investissement productif le principal vecteur de la présence économique occidentale en Afrique. Les absences au sommet, Mali, Burkina Faso, Niger, rappellent que ce repositionnement se heurte à des résistances réelles dans une partie du continent. En conclusion, le cycle africain 2025-2035 pourrait ainsi marquer le passage progressif d’une Afrique simple fournisseur mondial de ressources à une Afrique redevenant un acteur stratégique capable de financer, de transformer et de négocier une part croissante de sa propre croissance. Et ce même si ce basculement n’est ni acquis ni linéaire. |

Focus

Cacao, cobalt : s’exposer aux acteurs qui transforment les ressources africaines en valeur industrielle mondiale

👉 Barry Callebaut : Le transformateur incontournable du cacao

Premier transformateur mondial de cacao en volume, Barry Callebaut traite environ 20 % de la production mondiale de fèves et fournit en chocolat de couverture les plus grandes marques mondiales, Nestlé, Mondelez, Mars.

Son modèle B2B, fondé sur des contrats long terme, lui confère une visibilité sur les volumes et les marges que n’ont pas ses clients finaux. Il bénéficie directement de la montée en puissance de la transformation locale en Côte d’Ivoire, dont le taux de broyage est passé de 33 % à 44 % entre 2022 et 2024, via ses propres unités opérant sur place.

Sa position de quasi-duopole avec Cargill dans la transformation industrielle du cacao lui confère un pouvoir de pricing structurel dans un marché mondial attendu à 200 milliards de dollars d’ici 2028.

👉 Zijin Mining : L’extracteur & transformateur des métaux de la transition

Zijin Mining est l’un des principaux producteurs mondiaux de cobalt, cuivre et or, avec une présence extractive significative en RDC, pays qui représente 76 % de l’offre mondiale de cobalt (Cobalt Institute, 2024).

Sa diversification sur plusieurs métaux critiques (cuivre, or, lithium, zinc) dans plus de vingt pays atténue la volatilité d’un seul sous-jacent métallique. L’entreprise bénéficie d’un ancrage institutionnel chinois qui lui confère une résilience opérationnelle dans des environnements complexes. La demande en cobalt et en métaux de la transition est attendue en hausse de 500 % d’ici 2050 (Fondation Mo Ibrahim). Zijin est l’un des acteurs les mieux dimensionnés pour en capter le cycle haussier.

💥 Points de vigilance

Barry Callebaut a traversé en 2023 un incident de contamination à la salmonelle ayant entraîné l’arrêt temporaire de plusieurs sites de production. Cet épisode a mis en lumière la concentration de la transformation industrielle du cacao dans un nombre limité d’acteurs, ce qui renforce la position structurelle du secteur, mais rappelle la sensibilité opérationnelle d’un modèle industriel à grande échelle.

Zijin Mining est une société cotée à Hong Kong et Shanghai, exposée aux aléas de la gouvernance d’entreprise dans un contexte réglementaire chinois évolutif et aux risques opérationnels inhérents à l’extraction en zones géopolitiquement sensibles, RDC en particulier. La volatilité de la valeur est structurellement plus élevée que celle de Barry Callebaut.

Barry Callebaut : cours actuel 1186 CHF / objectif de cours moyen 1269,07*

Zijin Mining : cours actuel 31,84 CNY/ objectif de cours moyen 48,08*

*Source ZoneBourse

Source : Eavest