| « Le succès ne se mesure pas tant à la position que l’on a atteinte dans la vie qu’aux obstacles que l’on a surmontés. » |

| Booker T. WASHINGTON – né le 5 avril 1856 |

Cette semaine

| Les chiffres de l’inflation américaine du mois de mars vont agiter les marchés cette semaine, alors que la guerre en Iran fait grimper les prix de l’énergie partout dans le monde. Cela ouvre la voie à une nouvelle vague d’inquiétudes concernant la flambée des prix et un éventuel ralentissement de la croissance économique. Si l’inflation sous-jacente, qui exclut les produits alimentaires et l’énergie, devrait rester stable, il semble probable que le reste de l’économie soit affecté à terme si le conflit perdure plus de 6 mois. La saison des résultats aux États-Unis démarre véritablement la semaine prochaine, mais les géants pétroliers Exxon et Shell publient tous deux leurs résultats cette semaine. Compte tenu de la flambée des prix du pétrole et du gaz au cours du dernier mois, ces résultats méritent d’être suivis de près. |

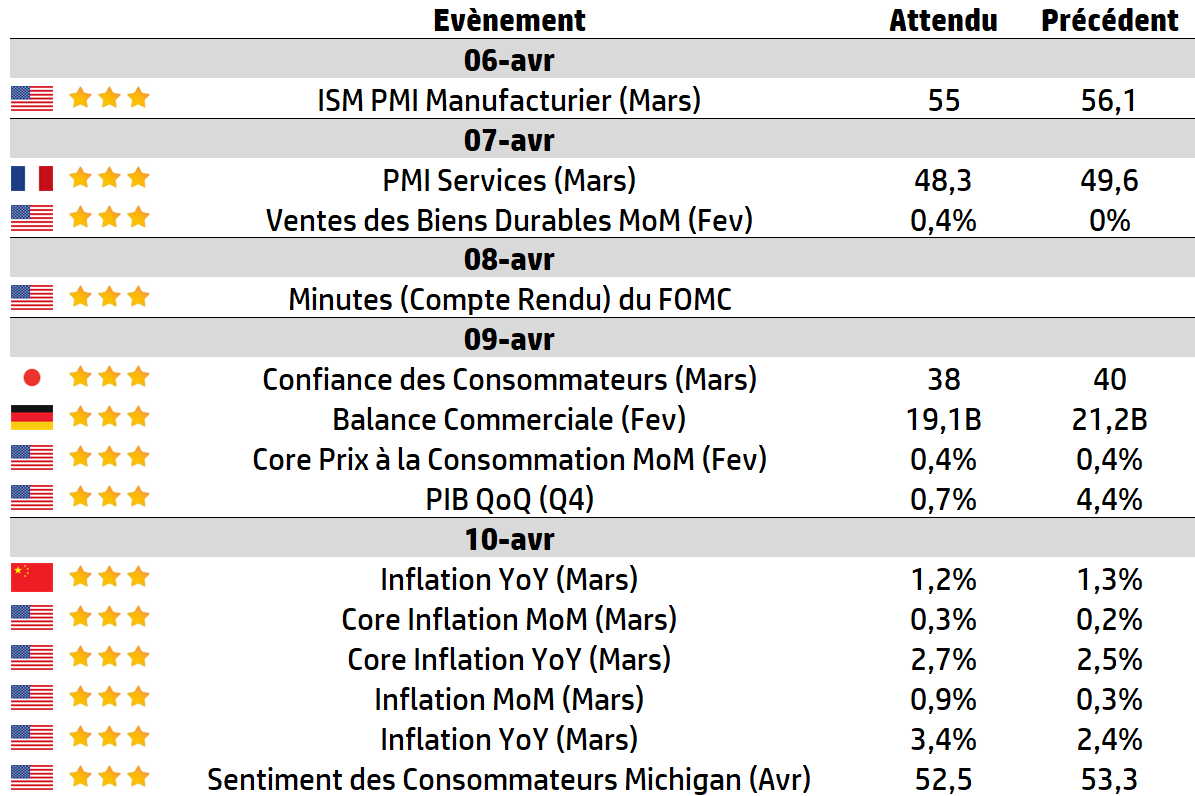

LES CHIFFRES ÉCONOMIQUES

Les News

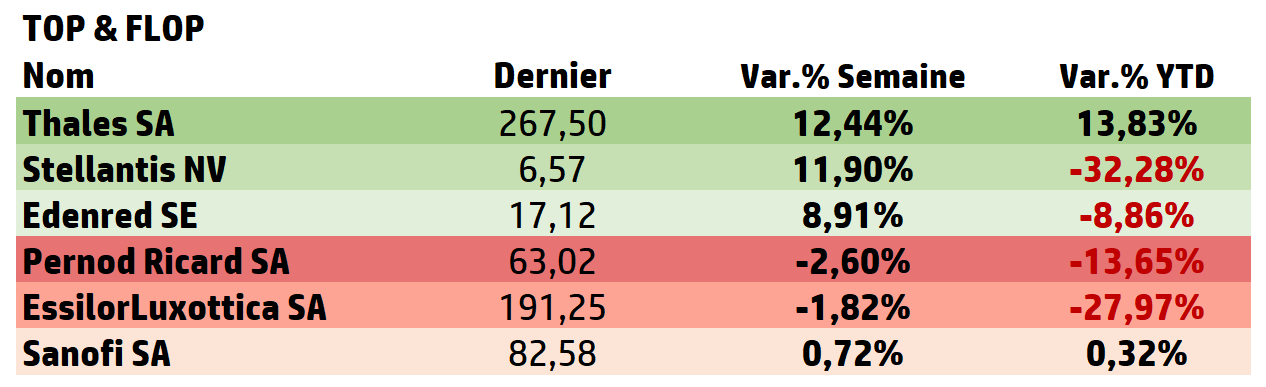

Sanofi

Sanofi renforce sa stratégie d’innovation ouverte. Le groupe pharmaceutique annonce une collaboration avec Station F avec un objectif clair : rapprocher la recherche biomédicale des capacités technologiques des start-up, en particulier autour de l’intelligence artificielle appliquée à la recherche de nouveaux traitements.

Ely Lilly

Le laboratoire pharmaceutique Eli Lilly, leader mondial des ventes de médicaments amaigrissants et antidiabétiques, a obtenu l’autorisation des autorités réglementaires américaines pour commercialiser un médicament amaigrissant sous forme de comprimés.

Atos

Le géant fragilisé des services informatiques, dans les phases finales de sa restructuration, a annoncé avoir finalisé la vente de son activité de calcul avancé à l’État français, pour une valeur pouvant atteindre 404 millions d’euros, incluant jusqu’à 104 millions d’euros de compléments de prix conditionnels.

Alstom

Alstom a annoncé avoir remporté un contrat systèmes auprès d’un client dont le nom n’a pas été dévoilé, dans le cadre d’un consortium pour une valeur totale du projet de 2,75 milliards de dollars (2,40 milliards d’euros).

La part d’Alstom correspond à environ 700 millions d’euros.

Novartis

Novartis a attendu le printemps pour se renforcer sur les allergies. Le laboratoire suisse va miser jusqu’à deux milliards de dollars pour s’emparer d’Excellergy. Cette biotech, qui n’était pas en Bourse, a développé un candidat-médicament prometteur.

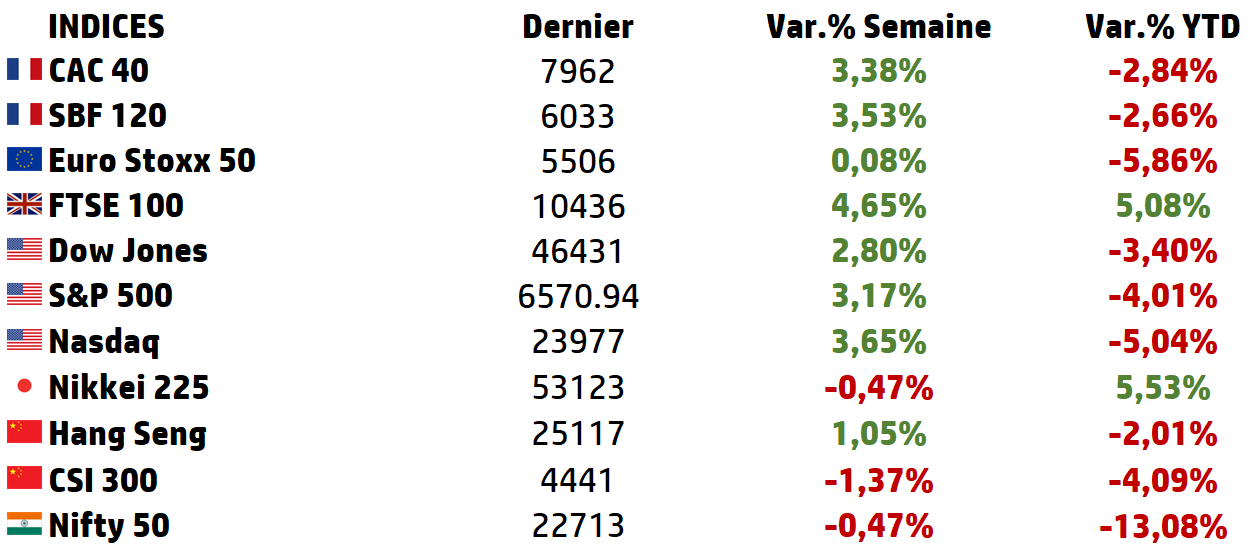

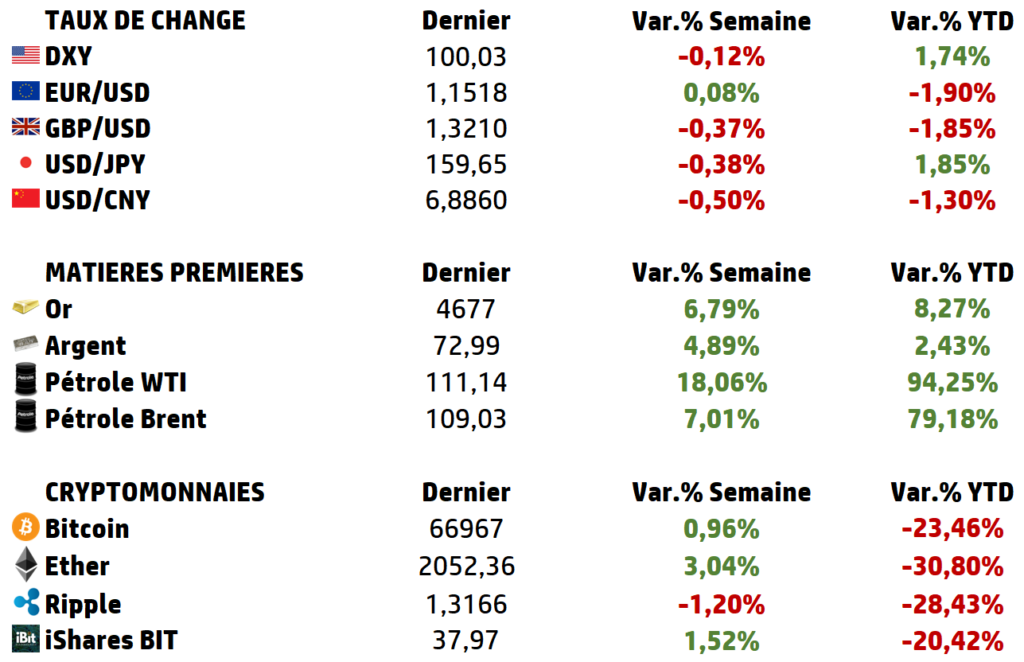

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

A L’AFFICHE

Obligations d’État et guerre : de la valeur refuge nominale à la destruction de valeur réelle

Les obligations d’État sont traditionnellement perçues comme l’actif sans risque par excellence. En période de guerre, cette perception se renforce : l’incertitude géopolitique inciterait les investisseurs à se réfugier vers les dettes souveraines les plus solides, entrainant une baisse des rendements et une hausse des prix.

Cette lecture, largement diffusée dans la pratique de marché, apparait pourtant incomplète, voire trompeuse. L’analyse historique sur longue période, ainsi que les données empiriques issues des conflits récents, montrent que la relation entre guerre et obligations d’État est beaucoup plus ambivalente.

Si certaines dettes souveraines bénéficient temporairement de flux de capitaux, les épisodes de guerre sont en réalité associés à une :

➡️ hausse du risque souverain,

➡️ une remontée des rendements

➡️ et une destruction significative de valeur réelle pour les investisseurs.

Cette ambivalence est encore renforcée par un élément clé souvent négligé : la durée du conflit. Une guerre longue et structurelle n’a pas les mêmes conséquences qu’un conflit court et circonscrit.

Dès lors, une problématique s’impose : les obligations d’État constituent-elles réellement un refuge en temps de guerre, ou leur comportement dépend-il du régime économique et de la durée du conflit ?

La guerre provoque une revalorisation immédiate et différenciée du risque souverain

La première conséquence observable d’un conflit est une reconfiguration rapide du marché obligataire, caractérisée par une forte dispersion entre États.

Les travaux de Federle, Greenwood, Reinhart et Trebesch, basés sur plus de 250 000 observations mensuelles couvrant jusqu’à 90 pays depuis 1822, montrent que :

➡️ un choc de guerre global entraîne une baisse des rendements obligataires d’environ 5 points de pourcentage sur un an pour les investisseurs,

➡️ les guerres domestiques augmentent significativement le risque de défaut souverain et provoquent des pertes importantes,

➡️ même les menaces de guerre entraînent une baisse immédiate des prix obligataires des pays ciblés.

Ce résultat est fondamental : le risque géopolitique est pricé en continu, et non uniquement lors du déclenchement du conflit.

Les épisodes historiques confirment cette logique. L’étude de Frey et Kucher sur la Seconde Guerre mondiale met en évidence des mouvements extrêmes :

➡️ obligations autrichiennes : –46% après l’Anschluss,

➡️ obligations françaises : –31% lors de l’invasion allemande,

➡️ obligations belges : –35%,

➡️ rebond des obligations après clarification politique (conférences de Yalta et Potsdam).

Le point clé est que les marchés obligataires ne réagissent pas aux événements militaires en tant que tels, mais à leur impact sur la solvabilité future et la souveraineté des États.

Les données contemporaines renforcent cette lecture. Dans le cas de la guerre Russie–Ukraine :

➡️ les spreads de CDS souverains ont commencé à augmenter au moins deux semaines avant l’invasion du 24 février 2022,

➡️ avant le conflit, le facteur clé était la dette/PIB,

➡️ après le conflit, les facteurs dominants deviennent géopolitiques (distance, alliances OTAN).

Ainsi, à court terme, la guerre agit comme un accélérateur de différenciation entre souverains, opposant pays fragiles et pays refuges.

À moyen terme, la guerre détruit la performance obligataire via inflation et endettement

Si certaines obligations peuvent temporairement bénéficier d’un flux refuge, l’histoire montre que les périodes de guerre sont globalement défavorables aux investisseurs obligataires.

L’étude sur 300 ans d’histoire américaine et britannique met en évidence des chiffres particulièrement éclairants :

➡️ augmentation des dépenses publiques d’environ +7% du PIB par an pendant les premières années de guerre,

➡️ inflation cumulée d’environ 20% sur 4 ans,

➡️ pertes réelles obligataires d’environ –14%,

➡️ sous-performance des obligations de plus de 20% par rapport aux actions et à l’immobilier.

Ces chiffres montrent que le coût de la guerre est largement transféré vers les détenteurs d’obligations.

Trois mécanismes principaux expliquent cette destruction de valeur :

👉 Explosion de la dette publique

La guerre nécessite un financement massif. À l’échelle globale, la dette publique mondiale atteint déjà :

➡️ 92,3% du PIB mondial en 2024,

➡️ avec plus de 53% des pays à faible revenu en situation de détresse ou à risque élevé.

👉 Inflation de guerre

Les conflits perturbent l’offre (énergie, chaines logistiques), générant une inflation durable. Cette inflation :

➡️ réduit la valeur réelle des coupons,

➡️ pénalise fortement les obligations à taux fixe.

👉 Répression financière

Les États et banques centrales mettent en place des politiques visant à maintenir les taux bas :

➡️ contrôle de la courbe des taux,

➡️ achats massifs d’obligations,

➡️ incitation règlementaire à détenir de la dette publique.

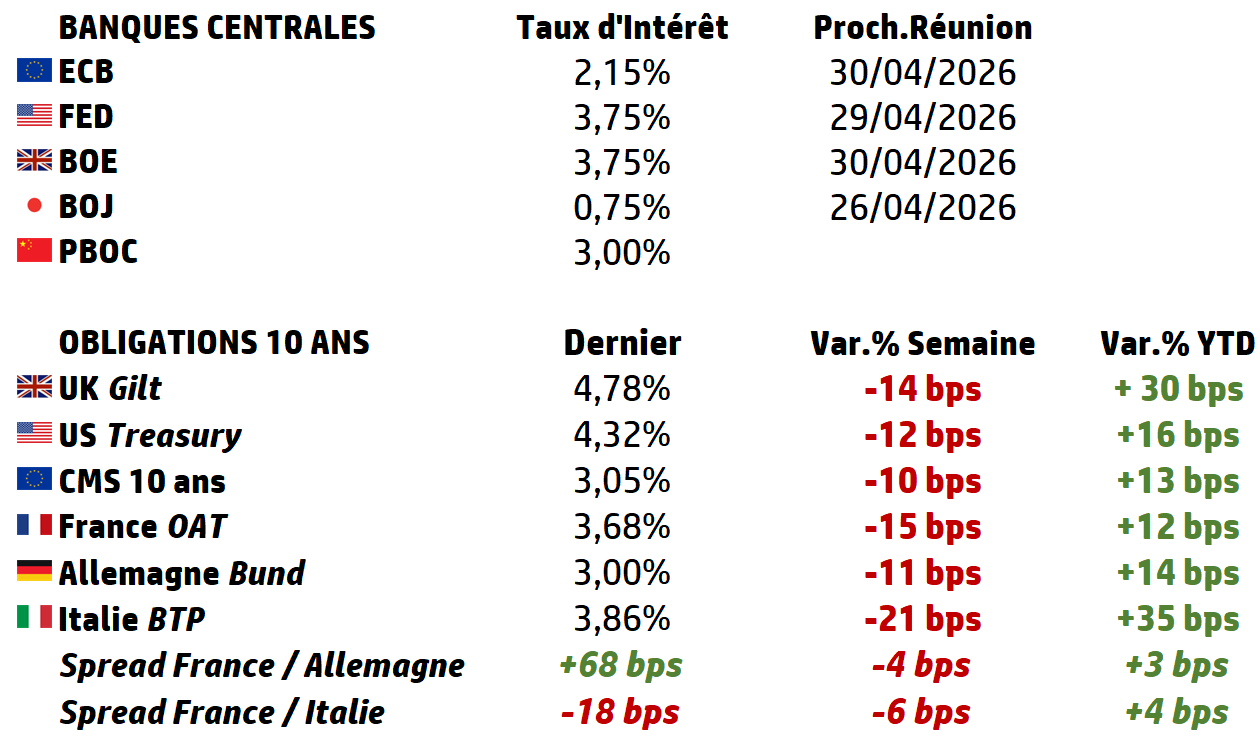

| Les guerres courtes : un choc obligataire transitoire et potentiellement réversible L’hypothèse d’une guerre courte (2 à 3 mois), comme envisagé dans le conflit actuel entre les États-Unis, Israël et l’Iran, introduit une dynamique distincte de celle des guerres longues. Contrairement aux conflits prolongés, une guerre courte agit principalement comme un choc exogène temporaire, dont les effets sur les obligations dépendent de la persistance ou non des perturbations macroéconomiques. 👉 Une phase initiale défavorable : choc inflationniste et remontée des taux Dans les premières semaines du conflit actuel : ➡️ le taux US 10 ans est passé de 3,96% à 4,26%, ➡️ les rendements souverains ont globalement augmenté, ➡️ le marché a pricé une hausse des anticipations d’inflation liée à l’énergie. Avec une duration proche de 8, une hausse de +30 bps implique une baisse d’environ –2,4% sur le prix des obligations 10 ans, illustrant la rapidité des pertes possibles. Cette première phase correspond à un sell-off obligataire typique des chocs inflationnistes, même en présence d’un conflit. 👉 Les enseignements empiriques : un potentiel de rebond après un conflit court Les études d’Event Study montrent qu’après absorption du choc initial, les obligations peuvent retrouver un rôle refuge. Dans le cas du conflit Israël–Hamas : ➡️ les obligations affichent des rendements anormaux positifs et significatifs sur une fenêtre de 10 jours, ➡️ confirmant leur capacité à jouer un rôle de couverture à court terme. Les analogies historiques (ex : guerre du Golfe) suggèrent également que : ➡️ les taux peuvent initialement monter, ➡️ puis baisser de 50 à 80 points de base après un cessez-le-feu rapide. 👉 Le facteur déterminant : la persistance du choc énergétique et inflationniste Le comportement obligataire dépend alors d’une variable clé : la vitesse de normalisation macroéconomique après le conflit ➡️ si le pétrole recule rapidement, ➡️ si l’inflation se stabilise, ➡️ si les banques centrales peuvent assouplir leur politique, Les obligations peuvent rebondir et retrouver leur rôle de refuge. À l’inverse : ➡️ si le choc énergétique persiste, ➡️ si l’inflation reste élevée, ➡️ si les déficits se creusent, Les rendements restent élevés et la performance obligataire demeure dégradée. En conclusion, la guerre agit ainsi comme un révélateur fondamental : les obligations d’État ne sont pas des actifs sans risque, mais des actifs dépendants de la capacité des États à gérer les chocs budgétaires et inflationnistes qu’ils génèrent eux-mêmes. La relation entre guerre et obligations d’État dépend fondamentalement de la durée et des conséquences macroéconomiques du conflit. ➡️ Les guerres longues entraînent une destruction structurelle de valeur via inflation et endettement. ➡️ Les guerres courtes produisent un choc initial négatif mais potentiellement réversible. ➡️ Dans tous les cas, les obligations ne constituent pas un refuge absolu, mais un actif conditionnel. |

Focus

LE BUND 10 ANS : colonne vertébrale du marché obligataire européen

Le Bund allemand à 10 ans constitue la référence absolue du marché obligataire de la zone euro. Émis par l’État allemand, il bénéficie d’une signature perçue comme la plus sûre de l’union monétaire, en raison de la solidité budgétaire historique de l’Allemagne et de sa crédibilité institutionnelle.

Historiquement, le Bund s’est imposé comme l’“actif sans risque” européen, jouant un rôle équivalent aux Treasuries américains. Depuis les années 2000, et plus encore après la crise des dettes souveraines de 2010–2012, il sert de taux de référence pour l’ensemble des actifs européens.

Historiquement, il a atteint :

➡️ des niveaux proches de 0% voire négatifs (2019–2021)

➡️ et jusqu’à 9% en 1990

Le marché obligataire allemand est l’un des plus profonds et liquides au monde.

➡️ Encours de dette publique allemande : ≈ 2 500 – 2 800 Md€ (ordre de grandeur 2025–2026)

➡️ Le Bund 10 ans représente la maturité pivot de la courbe allemande

Il est massivement utilisé :

➡️ comme collatéral dans le système financier européen

➡️ comme benchmark pour le pricing des actifs

➡️ comme actif de couverture (hedging)

Le Bund est donc bien plus qu’un simple instrument de financement : c’est un actif systémique, au cœur du fonctionnement du marché obligataire européen.

Évolution du Bund 10 ans lors des principaux conflits récents

👉 Guerre du Golfe (1990–1991) – choc court, détente rapide, pattern typique d’une guerre courte :

Bund 10 ans :

➡️ ~8,5% mi-1990

➡️ pic proche de 9% fin 1990. Choc initial = pétrole + inflation → hausse des taux

➡️ baisse vers ~8% en 1991. Fin rapide du conflit → normalisation et détente

👉 Guerre en Irak (2003) – choc géopolitique mais désinflationniste,

guerre perçue comme désinflationniste / incertitude globale

Bund 10 ans :

➡️ ~4,8% en 2002

➡️ ~4,0% début 2003. Ralentissement économique mondial

➡️ ~3,7% fin 2003. Baisse continue des taux (rally obligataire)

👉 Crise Ukraine / Russie (2014) – flight to quality européen, choc géopolitique + risque déflation

Bund 10 ans :

➡️ ~1,9% début 2014

➡️ ~0,5% fin 2014. Intervention BCE (QE)

➡️ ~0% en 2015. Effondrement des taux → Bund devient refuge absolu

👉 Guerre Russie–Ukraine (2022) – rupture inflationniste, choc énergétique massif (gaz, pétrole)

Bund 10 ans :

➡️ ~0% début 2022

➡️ ~1,5% mi-2022. Inflation record en zone euro (>10%)

➡️ ~2,5% fin 2022. Hausse violente des taux → obligations pénalisées

👉 Conflit actuel US / Israël / Iran (2026), la clef guerre courte ou guerre longue ?

Bund 10 ans :

➡️ ~2,6% → 3,05% (mars 2026). Hausse des taux malgré la guerre, mais le débat est guerre courte ou guerre longue ?

PRODUIT PROPOSE

| Phoenix Bearish Target – 10Y Allemagne (Eavest) Référencement :Compte titres, Assurance Vie Lux Structure : Phoenix Bearish Target Devise : EUR Maturité maximum : 12 ans Sous-jacent(s) : Taux – 10Y Allemagne Date de fin de commercialisation : NA Date de strike : NA Fréquence de constatation : Semestrielle Seuil de remboursement anticipé : 9% – Rappel dès 3 coupons semestriels distribués Barrière de coupons : 3.35% – Coupon distribué si le 10Y Allemagne est inférieur à 3.35% Protection du capital à maturité : 100% Capital Garanti à maturité sauf défaut de l’émetteur Coupon annualisé : 6.00% p.a. (ie 3.00% par semestre distribué) |

Vous pouvez nous adresser vos remarques, points de vue ou échanger sur un sujet avec nous tant qu’avec Eavest en écrivant à info@pp-antilles.com

Source : Eavest