| « Ne le rêve pas, sois-le. » |

| Tim CURRY né le 19 avril 1946 |

Cette semaine

| Cette semaine est riche en actualités économiques et financières. Les données britanniques, notamment celles sur l’inflation et le chômage, seront déterminantes pour les investisseurs britanniques, tandis que les indices PMI préliminaires d’avril montreront dans quelle mesure la guerre au Moyen-Orient continue d’affecter l’économie mondiale. La saison des résultats bat son plein, avec notamment Tesla, Boeing et IBM, aux USA, Danone, Safran, Thales, Vivendi, Essilor en France tandis qu’au Royaume-Uni, Sainsbury’s et Reckitt Benckiser font partie des entreprises qui publient leurs résultats. |

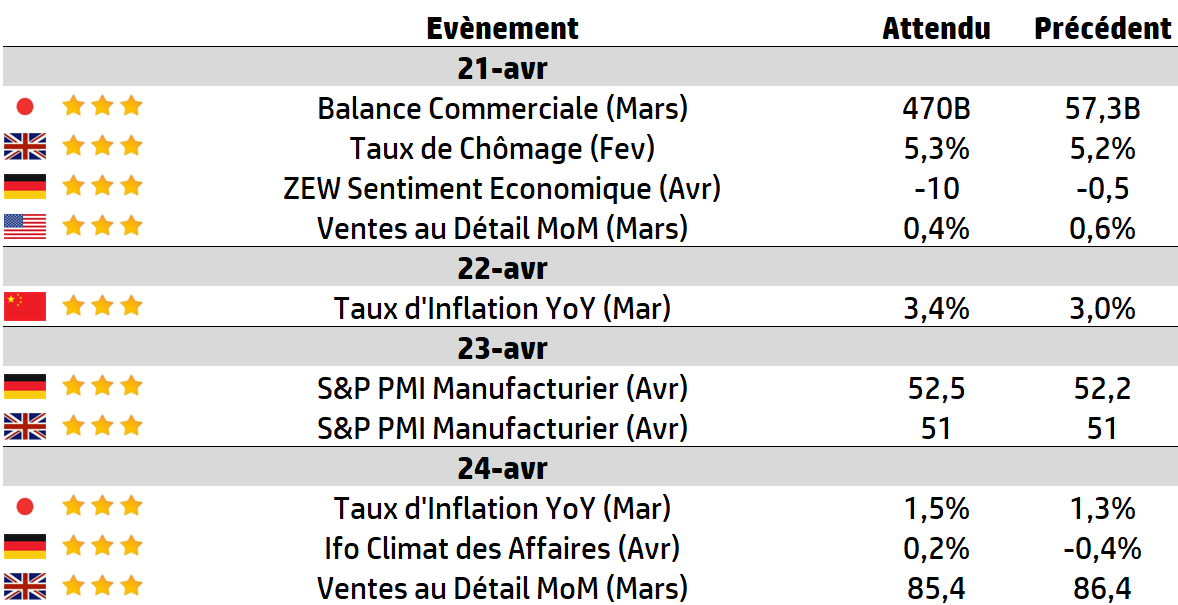

LES CHIFFRES ÉCONOMIQUES

Les News

Droits de Douane…Européens

A partir du premier juillet, la quantité de produits sidérurgiques qui pourra entrer sans taxe en Europe sera fortement réduite. Des droits de douane dissuasifs, doublés pour atteindre 50%, seront appliqués au-delà des quotas fixés.

Stellantis

Stellantis accepte de régler 235 millions d’euros pour son désengagement de Symbio, coentreprise de Michelin et Forvia spécialisée dans la pile à combustible à hydrogène, que Stellantis a rejoint en 2023.

NovoNordisk

Novo Nordisk, connu pour son traitement contre l’obésité Wegowy, a annoncé un « partenariat stratégique » avec OpenAI, maison mère de ChatGPT, afin d’accélérer le développement de nouveaux médicaments.

ASML

Un projet de loi, présenté au Congrès Américain pourrait bloquer les ventes et la maintenance des outils de lithographie par immersion DUV d’ASML auprès de ses clients chinois. Pour rappel ASML prévoit que ses ventes en Chine représenteraient 20% de son chiffre d’affaires cette année.

Renault

Renault veut moins d’ingénieurs d’ici deux ans, avec un objectif de réduire ses effectifs mondiaux de 15%, soit entre 1600 et 2400 postes supprimés. Le constructeur automobile réorganise cette division pour accélérer le développement de ses véhicules. La répartition géographique est encore inconnue, le groupe n’a pas évoqué de licenciements secs.

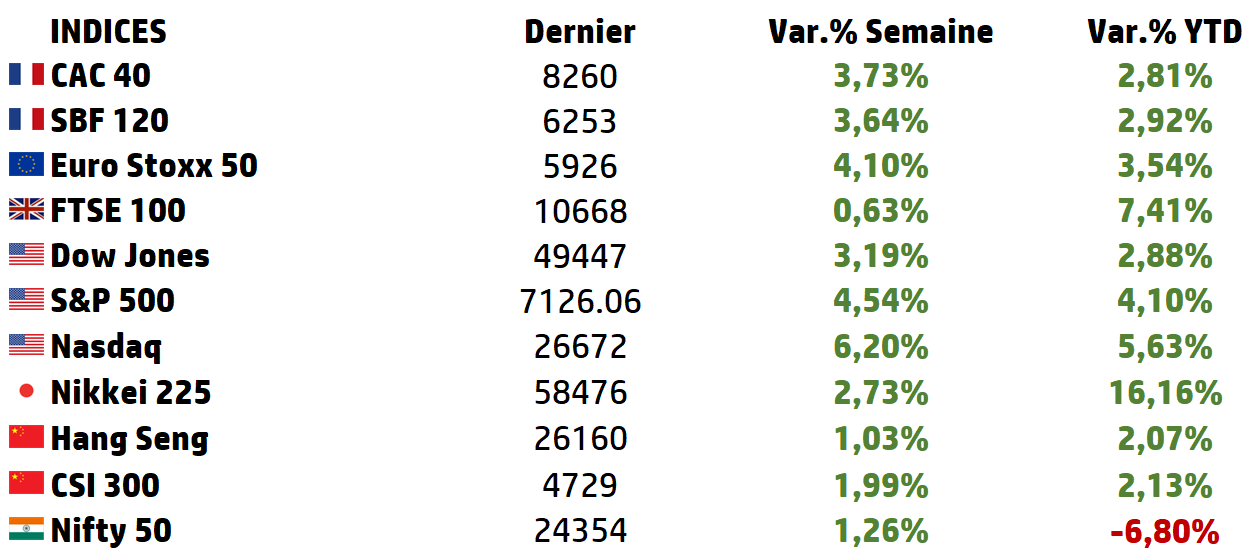

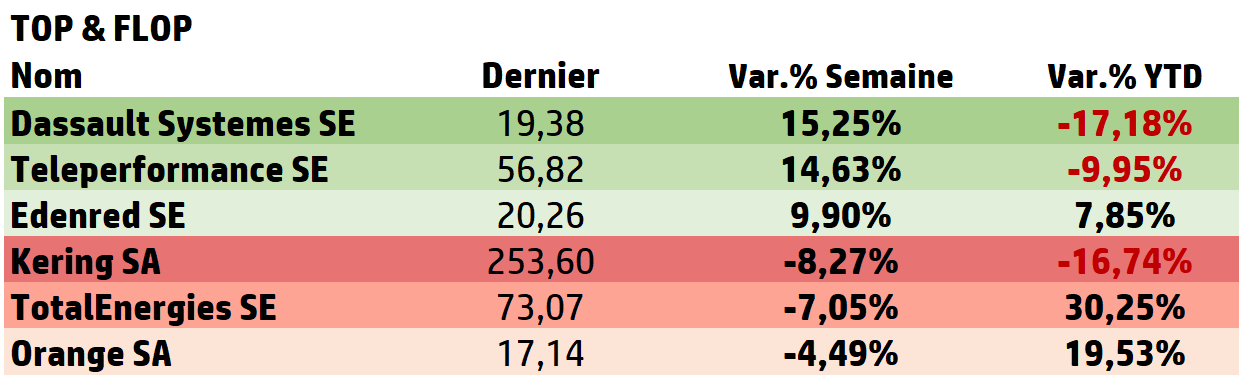

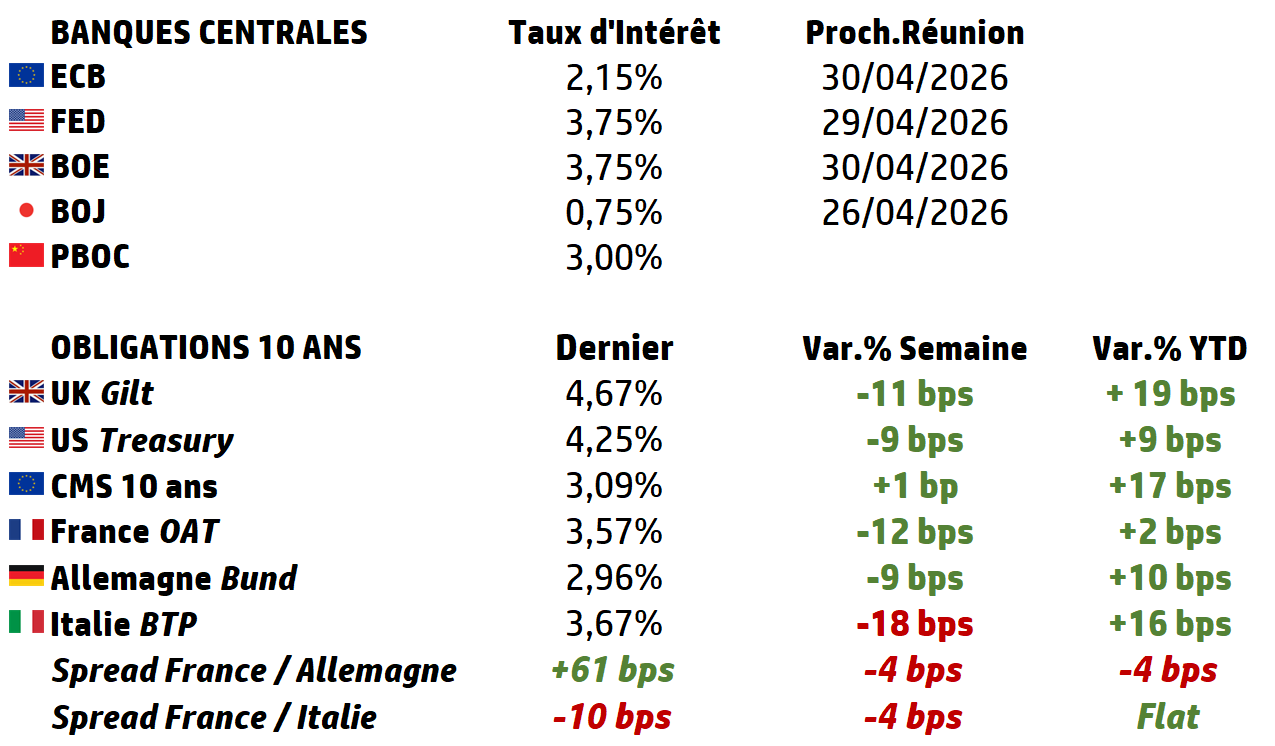

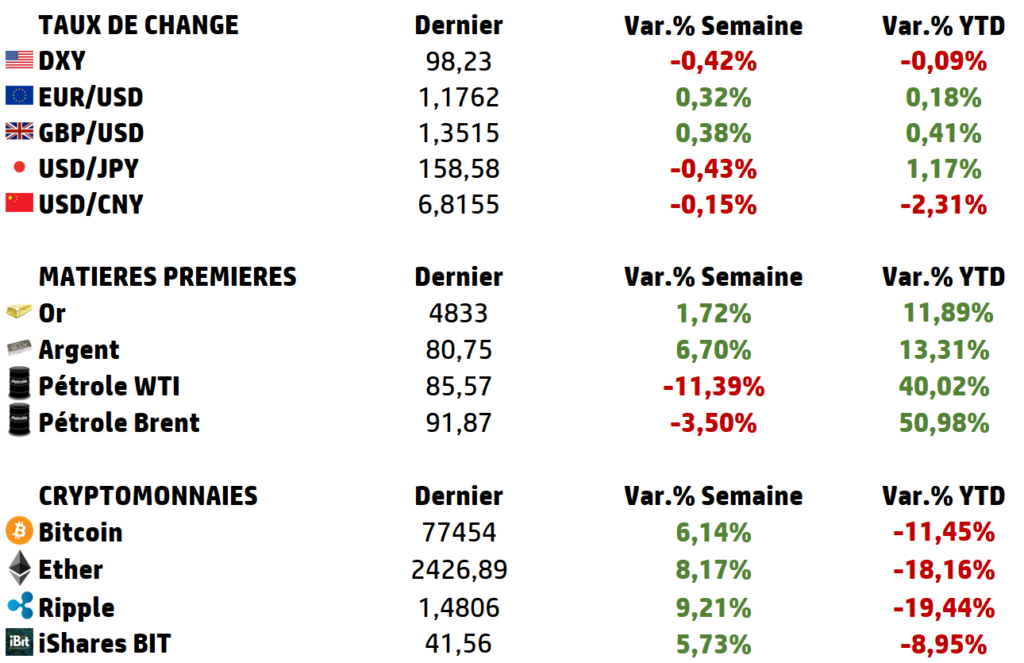

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

A L’AFFICHE

Transport Maritime : La guerre des pavillons ! Pourquoi certains navires passent et d’autres non ?

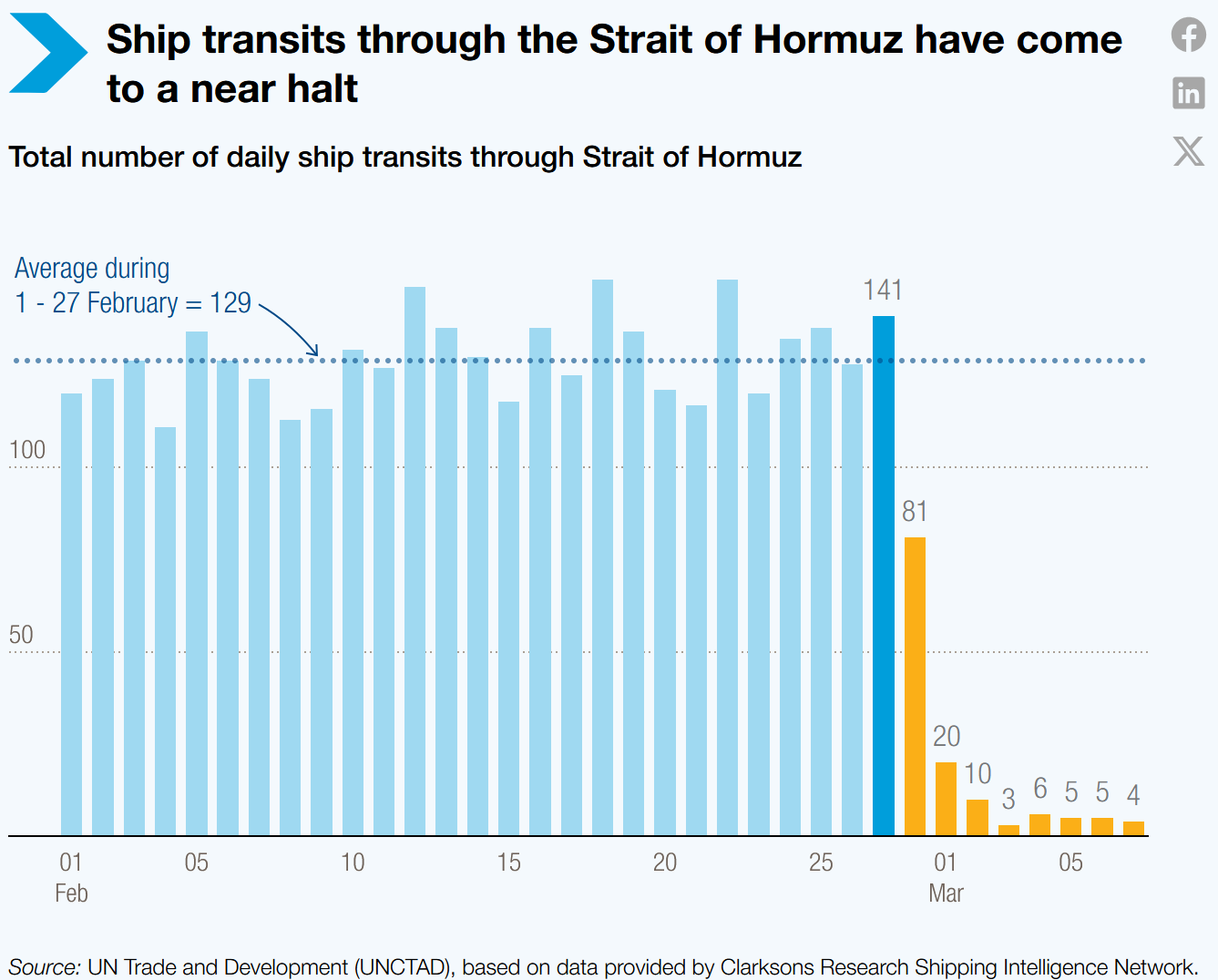

Le 15 mars 2026, dans le détroit d’Ormuz, deux pétroliers chargés de brut iranien franchissent le point le plus étroit du détroit sans encombre, escortés par des vedettes rapides des Gardiens de la Révolution.

À quarante nautiques de là, un VLCC (Very Large Crude Carrier) de 300 000 tonnes, chargé de pétrole saoudien à destination de Rotterdam, reçoit un avertissement radio. Il fait demi-tour.

Même cargaison. Même route. Même détroit. Deux destins radicalement différents, pour une seule raison : le drapeau sur le mât.

Début avril, le trafic à Ormuz est tombé à :

➡️ moins de 10% de la normale, avec 7 navires sur 24 heures contre environ 140 habituellement ;

➡️ après le cessez-le-feu du 8 avril, le passage est resté proche du point mort.

Dans la guerre d’Ormuz, ce n’est pas la cargaison qui détermine le risque. C’est le pavillon.

Ce qu’est un pavillon : la géographie fictive des mers

Pour comprendre ce qui se joue dans le détroit, il faut d’abord comprendre un mécanisme que la plupart des investisseurs ignorent : le système des pavillons de complaisance. C’est l’une des fictions juridiques les plus ingénieuses — et les plus consequentielles — de l’économie mondiale.

Un navire peut être exploité par un armateur grec, financé par une banque allemande, affrété par un négociant suisse, chargé par une major du Golfe, avec un équipage philippin, et battre pourtant pavillon panaméen ou libérien.

Juridiquement, le pavillon détermine l’État d’immatriculation : il fixe une partie essentielle des règles applicables, des contrôles, des obligations administratives, sociales et fiscales. En mer, il donne au navire sa “nationalité” formelle.

Trois pays concentrent à eux seuls près de 40% de la flotte mondiale en tonnage :

➡️ le Panama,

➡️ le Liberia et

➡️ les Marshall Islands.

Ces États n’ont quasiment aucune flotte marchande nationale. Ils louent leur pavillon. C’est une industrie à part entière — le Panama tire plusieurs centaines de millions de dollars par an de ses seuls droits d’immatriculation maritime.

En temps de paix, le pavillon de complaisance est un outil d’optimisation fiscale et sociale. En temps de guerre, il devient quelque chose de beaucoup plus stratégique : un bouclier géopolitique, ou une cible.

La guerre des pétroliers

👉 1984 : la guerre Iran/Irak

Ce n’est pas la première fois que le détroit d’Ormuz devient un champ de bataille maritime. Entre 1984 et 1988, durant la guerre Iran-Irak, les deux belligérants ont mené une campagne systématique d’attaques contre les navires transportant le pétrole de l’adversaire ou de ses soutiens.

En quatre ans,

➡️ plus de 400 navires ont été attaqués,

➡️ 60 coulés ou mis hors service, et

➡️ les primes d’assurance guerre ont atteint 5% de la valeur du navire par voyage — un niveau qui rendait certains trajets économiquement impossibles même avec du pétrole cher.

La réponse américaine a été radicale : en 1987, Washington a reflagué onze pétroliers koweïtiens sous pavillon américain pour les placer sous protection de la marine américaine. L’opération Earnest Will a mobilisé une quarantaine de navires de guerre. Le reflagging était devenu une arme géopolitique à part entière.

La leçon de cet épisode est fondamentale et directement applicable aujourd’hui : dans une guerre maritime, le pavillon n’est pas un détail administratif. C’est la variable qui détermine qui tire et sur qui.

👉 2022 : la répétition générale russe

Les sanctions occidentales n’ont pas fait disparaître les flux ; elles ont fait émerger une infrastructure parallèle. S&P Global estimait en 2024 à environ 591 tankers la shadow fleet opérant sur le pétrole russe, en hausse de 33% par rapport à 2023, avec un recours massif aux changements de pavillon, aux sociétés mononavires et aux juridictions opaques. Le même travail indique que 1 431 navires avaient participé au transport de pétrole russe depuis décembre 2022.

Cette flotte n’a pas remplacé à elle seule l’intégralité du marché mondial, mais elle a suffi à maintenir l’essentiel des flux russes et à rendre les sanctions beaucoup plus poreuses qu’espéré.

👉 Aujourd’hui dans le détroit : la flotte fantôme 2.0

C’est précisément cette logique qui réapparaît à Ormuz en 2026. Les documents fournis montrent un tri implicite des navires. Les bâtiments qui continuent de passer battent souvent des pavillons extérieurs au conflit — Panama, Comores, Vietnam — et suivent les routes imposées par l’Iran.

L’Orbis de CMA CGM montre en parallèle qu’au plus fort de la crise, les grands armateurs ont révisé leurs rotations, suspendu certaines opérations, et subi une explosion des coûts d’assurance et de sûreté.

Nous sommes donc face à une guerre des pavillons plus sophistiquée qu’en 1987. Ce ne sont plus seulement les États qui reflagguent ; ce sont des chaînes logistiques entières qui réorganisent leur exposition juridique et politique. Le pavillon devient un filtre du passage, un signal pour l’assurance et un levier de survie commerciale.

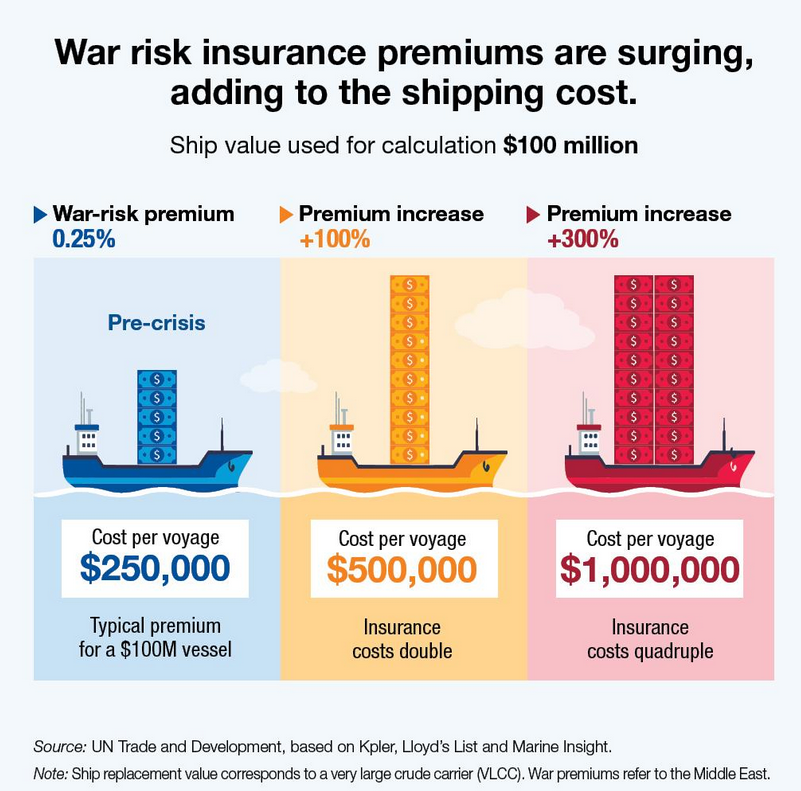

| Les trois catégories de navires : destins divergents Si le cycle de surcapacité sur les puces et le calcul brut se matérialise, et si la géographie physique et juridique de la donnée continue de se complexifier, le podium des gagnants ressemble à ceci. 👉 Les pétroliers : le paradoxe de l’escalade Les VLCC (Very Large Crude Carriers) et leurs cousins Suezmax et Aframax transportent le pétrole brut. Leur situation dans le conflit actuel est structurellement paradoxale, et se décompose en trois scénarios distincts. ➡️ Dans le scénario d’escalade partielle, celui du début du conflit, certains navires passent, d’autres non. L’offre effective de tonnage disponible chute car une partie de la flotte évite le détroit. Les taux de fret explosent mécaniquement. Les acteurs avec des flottes sous pavillons neutres et des relations établies avec les acheteurs asiatiques s’enrichissent. ➡️ Dans le scénario de fermeture totale du détroit, celui qui était en vigueur jusqu’à vendredi 17 avril au soir, la logique s’inverse brutalement. Plus aucun pétrolier ne passe — il n’y a plus de cargaison à transporter depuis la région. Les détournements via le Cap de Bonne-Espérance génèrent du tonnage-mille supplémentaire sur d’autres routes, mais ne compensent pas la perte des volumes moyen-orientaux. Les pétroliers sont paradoxalement les victimes d’une escalade totale dont ils semblent bénéficier à court terme. ➡️ Dans le scénario de cessez-le-feu rapide, et d’une fin de blocus, les taux de fret s’effondrent immédiatement au retour à la normale. Les investisseurs entrés sur les pics subissent des pertes sèches. 👉 Les méthaniers GNL : les vrais gagnants structurels La situation des opérateurs de méthaniers est fondamentalement différente — et beaucoup plus favorable sur la durée. La perturbation des routes d’approvisionnement moyen-orientales crée une demande de GNL de substitution depuis des sources alternatives : ➡️ le GNL américain depuis Sabine Pass, Corpus Christi et Freeport, ➡️ le GNL qatari réacheminé via des routes alternatives contournant la zone de conflit. Ces routes de substitution sont significativement plus longues que les routes directes depuis le Golfe. Or un méthanier qui fait un trajet plus long génère plus de revenus par voyage — à taux journalier équivalent. De plus, la flotte mondiale de méthaniers est constituée d’environ 700 navires, dont 60 à 70% sont sous contrats long terme avec des majors énergétiques. Ces contrats protègent les opérateurs contre les retournements de marché tout en leur permettant de capter la hausse des taux sur leur capacité spot restante. 👉 Les porte-conteneurs : victimes collatérales d’un commerce mondial sous pression Maersk, CMA CGM, Hapag-Lloyd ne transportent pas de pétrole. Ils transportent des biens manufacturés dont la demande est directement corrélée à la croissance économique mondiale. Or le choc pétrolier déprime la croissance — moins de revenus disponibles pour les ménages, moins de commandes pour les industriels, moins de fret à transporter. Il y a une ironie cruelle dans la situation de ces acteurs. Ils ont déjà subi une première vague de perturbation avec les Houthis en mer Rouge depuis fin 2023, qui les a forcés à contourner par le Cap de Bonne-Espérance — ce qui a certes fait monter les taux de fret à court terme, mais a aussi alourdi leurs coûts opérationnels (carburant, assurances, délais). Une fermeture partielle d’Ormuz ajoute une deuxième couche de complexité sur des routes déjà dégradées. L’assurance maritime : le thermomètre que personne ne surveille Il existe un indicateur que les marchés actions ignorent mais que les professionnels du transport maritime suivent avec une attention quasi-obsessionnelle : les primes de War Risk Insurance publiées par le marché de Lloyd’s de Londres. Le mécanisme est simple. Toute compagnie maritime opérant dans une zone de conflit désignée doit souscrire une assurance spécifique « war risk » en complément de son assurance standard. Cette prime est exprimée en pourcentage de la valeur du navire par voyage et recalculée quotidiennement par des souscripteurs dont le métier est précisément d’évaluer le risque géopolitique en temps réel — à partir du renseignement naval, du positionnement des forces, des signaux diplomatiques. Les primes de war risk sont souvent en avance de 24 à 48 heures sur les marchés actions dans leur réaction aux événements. Elles intègrent des informations que les traders n’ont pas encore. Pour calibrer : ➡️ Pendant la guerre des pétroliers des années 1980, les primes ont atteint 5% de la valeur du navire par voyage. ➡️ Pendant la guerre du Golfe de 1990-1991, elles ont culminé à 3-4% dans les premières semaines. ➡️ Lors des attaques Houthis en 2024, elles ont été multipliées par 10 à 15 depuis des niveaux très bas (0,01-0,02%) en mer Rouge, mais depuis une base minuscule. ➡️ Aujourd’hui, les primes sur le détroit d’Ormuz atteignent 0,8 à 1,2% selon le type de navire et le pavillon. C’est une multiplication par 5 à 8 depuis les niveaux pré-conflit. C’est significatif. Mais le seuil symbolique de 2% — historiquement associé aux scénarios de fermeture durable — n’est pas encore atteint. Signal opérationnel à surveiller : si les primes de war risk sur Ormuz franchissent 2% par voyage dans les prochaines semaines, c’est le signal que le marché price une fermeture durable du détroit. La vraie conclusion est peut-être celle-ci : à Ormuz, la mer n’est plus un espace neutre. Elle redevient un espace trié, hiérarchisé, politisé. Les routes, les pavillons, l’assurance, la nationalité apparente des navires et la capacité à opérer dans la zone grise déterminent désormais qui passe, qui attend, qui paie, et qui gagne. |

Focus

CMA CGM

Fondé en 1936 à Marseille, CMA CGM est aujourd’hui le troisième acteur mondial du transport maritime de conteneurs.

Sous l’impulsion de la famille Saadé (Jacques puis Rodolphe), le groupe a connu une transformation majeure, et aujourd’hui, CMA CGM n’est plus un simple armateur : c’est un acteur global du commerce mondial, couvrant mer, terre, air et services logistiques. La société emploie 98 000 personnes, au sein de plus de 1 100 entités et 772 filiales présentes dans plus de 170 pays.

CMA CGM est en train de reproduire le modèle de Maersk : passer du shipping pur à la logistique intégrée. Le groupe repose, ainsi, aujourd’hui sur 4 piliers complémentaires :

👉 Transport maritime (cœur historique)

➡️ Porte-conteneurs (ULCV jusqu’à 24 000 EVP)

➡️ Activité cyclique, directement liée au commerce mondial

👉 Terminaux portuaires

➡️ Participation et exploitation de ports (ex : Djeddah, Hambourg)

➡️ Effet de contrôle sur la chaîne logistique

👉 Logistique (CEVA Logistics)

➡️ Transport terrestre, entreposage, supply chain

➡️ Forte croissance externe (ex : Borusan Logistics)

👉 Fret aérien (CMA CGM Air Cargo)

➡️ Flotte de B777F et futurs A350F

➡️ Positionnement stratégique sur les flux urgents

L’analyse financière du groupe met en évidence un profil profondément cyclique, amplifié par le choc du Covid.

👉 Le chiffre d’affaires illustre parfaitement cette dynamique :

➡️ 21 Md$ en 2017

➡️ 31 Md$ en 2020

➡️ 74,5 Md$ en 2022 (pic historique)

➡️ 47 Md$ en 2023

➡️ 55,5 Md$ en 2024

La période 2021–2022 constitue une anomalie historique, marquée par une explosion des taux de fret liée à la désorganisation logistique mondiale. CMA CGM a capté une rente exceptionnelle, transformée en cash et réinvestie dans la diversification.

👉 En 2024, malgré la normalisation du marché, le groupe affiche encore :

➡️ un résultat net de ~5,9 Md$,

➡️ un ROE de 13,4%,

➡️ une structure de bilan solide avec 47,6 Md$ de capitaux propres et un ratio de solvabilité de 74%.

👉 Cependant, les résultats récents rappellent la réalité du cycle. Au troisième trimestre 2025, le groupe enregistre :

➡️ une baisse du chiffre d’affaires (-11%),

➡️ une chute de l’EBITDA (-40%),

➡️ un recul du résultat net (-72%).

De part sa diversification, CMA CGM n’est donc ni un pur gagnant ni un pur perdant de ces crises. Il est devenu l’un des architectes opérationnels, du commerce mondial, capable d’en subir les chocs comme d’en capter les opportunités.

Vous pouvez nous adresser vos remarques, points de vue ou échanger sur un sujet avec nous tant qu’avec Eavest en écrivant à info@pp-antilles.com

Source : Eavest