| « La différence entre la fiction et la réalité ? La fiction doit avoir un sens. » |

| Tom CLANCY né le 12 avril 1947 |

Cette semaine

| La saison des résultats américains entre dans sa phase la plus dense, avec les publications de Goldman Sachs, Bank of America, Netflix et TSMC. En Europe, ASML ouvre le bal des semi-conducteurs, dans un contexte où les restrictions américaines à l’export de technologies vers la Chine continuent de remodeler les chaînes de valeur mondiales. Les négociations entre les États-Unis et l’Iran devraient se poursuivre cette semaine, alors que le cessez-le-feu entre dans sa deuxième semaine. |

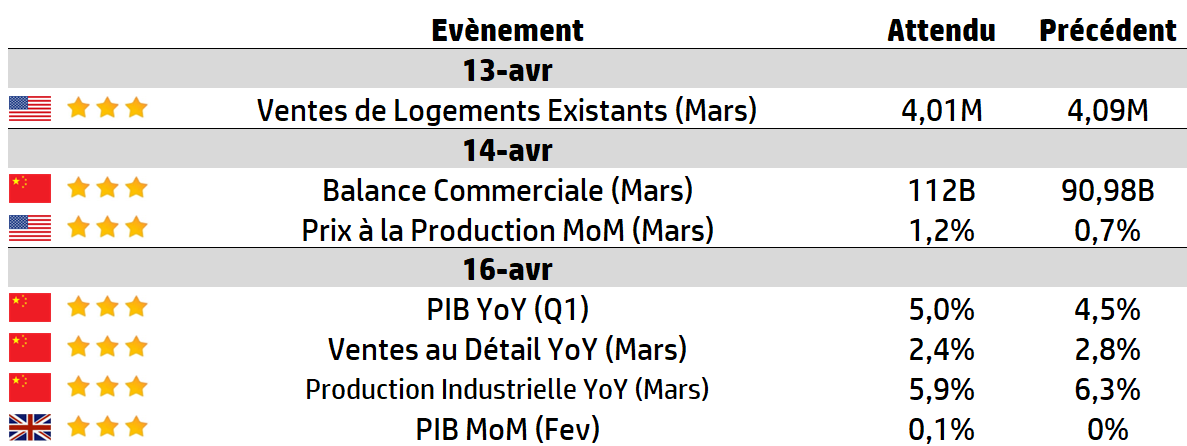

LES CHIFFRES ÉCONOMIQUES

Les News

France Electrification

«Le soutien à l’électrification passera de 5,5 à 10 milliards d’euros par an» : Sébastien Lecornu instaure «une véritable planification» pour se défaire des énergies fossiles importées. Mais son financement reste flou.

Défense & Financements

Au 31 décembre 2025, le financement des six principaux groupes bancaires français aux entreprises françaises de la défense est supérieur à 46,6 Mds€ (crédit + hors-bilan), en progression de 25 % par rapport à fin 2024 et de 75 % par rapport à 2021.

IA Chine vs USA

La Chine peut-elle se passer de Nvidia ? Alibaba lance un centre de calcul pour l’IA avec 10 000 puces Zhenwu conçues en interne, capable de gérer des modèles de langage de plusieurs centaines de milliards de paramètres.

ASML

Un projet de loi, présenté au Congrès Américain pourrait bloquer les ventes et la maintenance des outils de lithographie par immersion DUV d’ASML auprès de ses clients chinois. Pour rappel ASML prévoit que ses ventes en Chine représenteraient 20% de son chiffre d’affaires cette année.

Samsung

Samsung multiplie ses profits par 8 sous l’impulsion de l’IA et affiche un bénéfice d’exploitation record d’environ 33,12 milliards d’Euros.

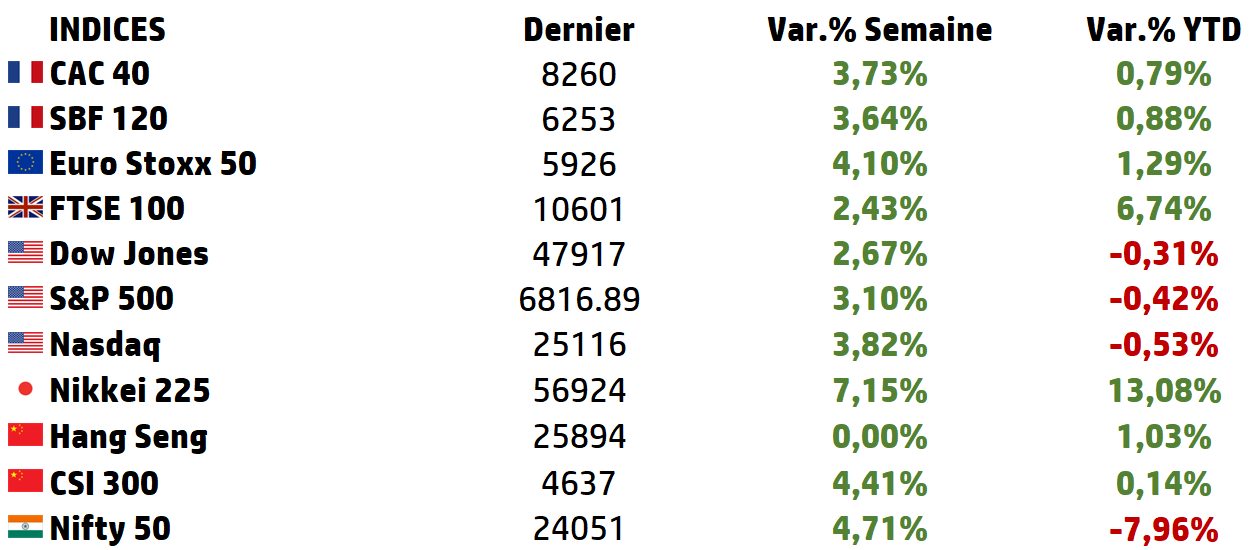

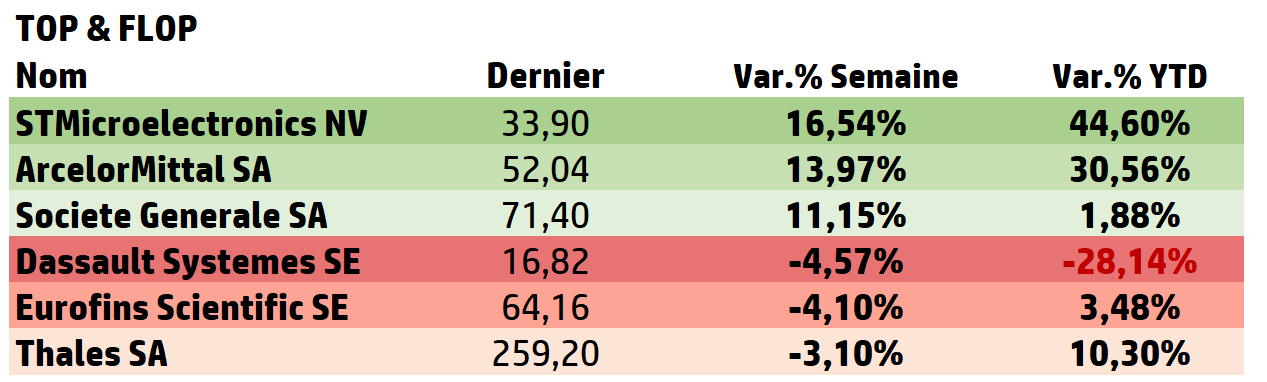

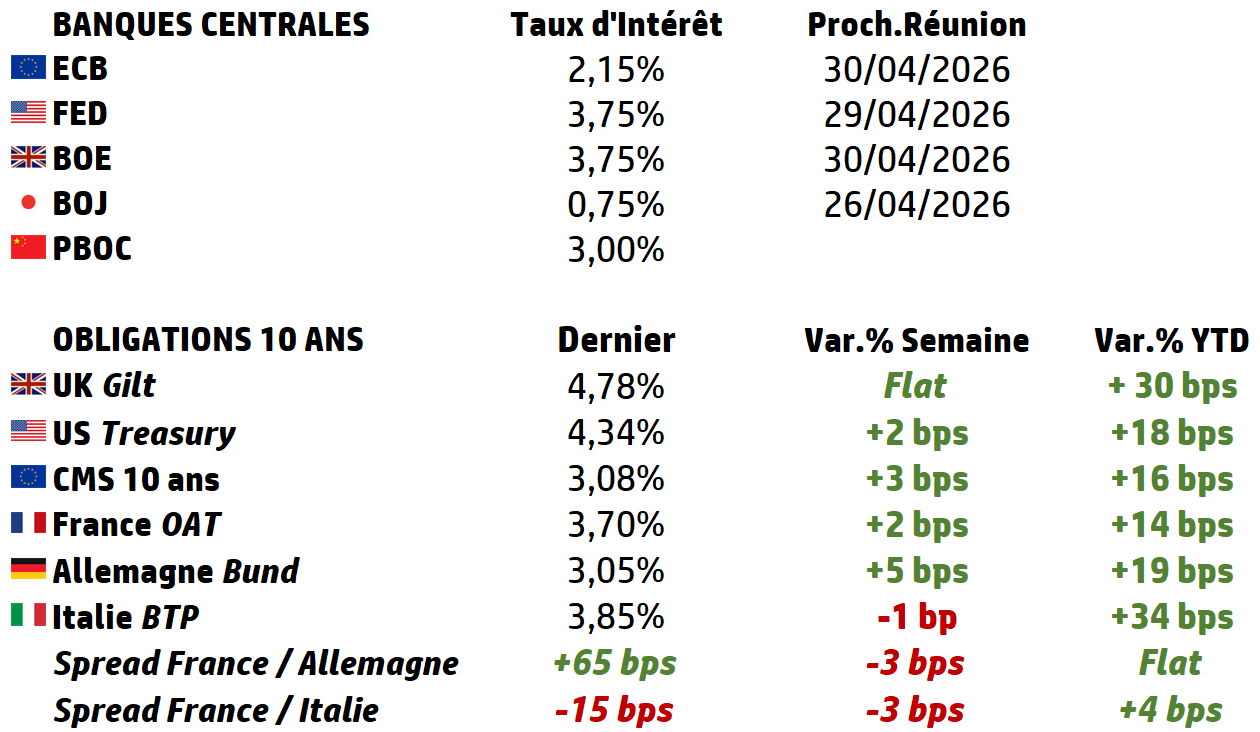

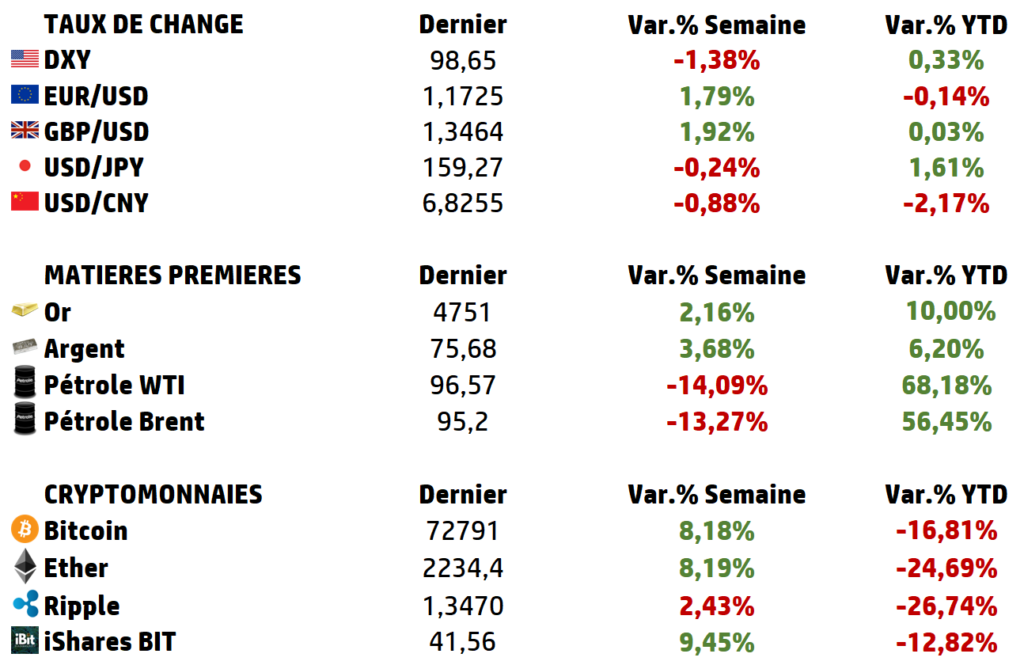

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

A L’AFFICHE

Data Centers : ce n’est pas la ruée vers l’or, c’est la ruée vers l’or noir — et le cycle risque bien de se retourner !

En 1848, des milliers de prospecteurs se ruèrent vers la Californie, convaincus que la richesse était dans le sol. La plupart repartirent ruinés. Ceux qui s’enrichirent durablement ne cherchaient pas l’or — ils vendaient les pelles, les bottes et les jeans à ceux qui le cherchaient. Remplacez l’or par les puces IA, la Californie par les campus de serveurs, et vous obtenez une lecture assez juste du moment actuel.

Le marché regarde Nvidia, AWS, Azure, Google Cloud. C’est logique : ce sont les visages les plus visibles du boom. Mais, pour l’investisseur, la vraie question n’est pas seulement “qui vend le plus de calcul ?”. La vraie question est : qui contrôle les goulets d’étranglement sans lesquels ce calcul n’existe pas ?

Et ces goulets d’étranglement sont désormais très concrets : le terrain, l’électricité, le refroidissement, l’eau, les câbles, les logiciels de pilotage, la régulation, et de plus en plus la sécurité géopolitique.

Ainsi, le marché des solutions de data centers — c’est-à-dire tout ce qui permet au site de fonctionner, de l’alimentation au refroidissement en passant par les logiciels — était déjà évalué à

➡️ 448,95 milliards de dollars en 2024 et

➡️ pourrait atteindre 1 105,28 milliards en 2030, avec une croissance proche de 19,7 %.

C’est là que se trouve une grande partie de la valeur la moins glamour, mais souvent la plus durable.

Le mythe de la demande infinie

La demande de data centers n’est pas infinie, et un cycle de surcapacité semble se préparer.

Microsoft, Google, Meta et Amazon ont annoncé collectivement plus de 300 milliards de dollars de capex en infrastructure numérique pour 2025-2026. C’est un niveau sans précédent dans l’histoire de l’industrie technologique.

Or ce type de vague d’investissement massif et simultané a, historiquement, une seule issue : la surcapacité.

Le précédent le plus éclairant n’est pas la bulle internet de 2000 — il est trop lointain et trop caricatural. Le précédent pertinent est le shale boom américain de 2010-2014. À l’époque, tous les grands acteurs pétroliers investissaient massivement en même temps, convaincus que la demande mondiale de pétrole croîtrait indéfiniment. Les délais de livraison s’allongeaient, les coûts explosaient, les valorisations atteignaient des sommets.

Puis est venue la surcapacité, la guerre des prix, et la destruction massive de valeur pour les investisseurs arrivés en haut de cycle.

L’industrie des data centers présente aujourd’hui des signes structurellement similaires.

➡️ Les délais de livraison de serveurs GPU ont déjà commencé à se normaliser.

➡️ DeepSeek a démontré début 2025 qu’il est possible de produire des modèles d’IA de très haute performance avec une fraction de la puissance de calcul supposée nécessaire.

Le risque, dans les data centers, n’est pas que l’IA disparaisse et la vraie question n’est pas “l’IA va-t-elle croître ?” La vraie question est : qui captera la valeur quand l’offre physique aura été construite ?

La vraie guerre : le sol, l’eau, la juridiction

Pendant que les marchés regardent les puces, une autre guerre se joue — moins visible.

👉 La guerre du sol : Un data center moderne ne s’installe pas n’importe où. Il lui faut un terrain vaste, un accès à la fibre, une proximité avec le réseau haute tension, une capacité de raccordement crédible, et une acceptabilité politique locale.

Ces contraintes physiques créent une géographie de la donnée qui n’a rien à voir avec la géographie des marchés financiers. Les Pays-Bas, l’Irlande et la Suède concentrent aujourd’hui une part disproportionnée des data centers européens — non pas pour des raisons fiscales uniquement, mais pour des raisons physiques et climatiques.

Or cette géographie est en train d’être remise en cause. Des moratoires sur la construction de nouveaux data centers apparaissent un peu partout, face à la saturation du réseau électrique et à la pression sur les ressources en eau.

Le foncier data center dans les bonnes localisations est en train de devenir une ressource rare.

👉 La guerre de l’eau : C’est probablement le goulot d’étranglement le plus sous-modélisé par le marché.

Reuters rapporte que les data centers nord-américains ont consommé en 2025 près de 1 000 milliards de litres d’eau, soit un ordre de grandeur comparable à la consommation annuelle de New York.

Dans un contexte de stress hydrique croissant — les sècheresses de 2022 et 2023 en Europe du Sud en sont les avant-coureurs — cette contrainte va devenir structurelle avant la contrainte électrique dans de nombreuses régions.

Les technologies alternatives — refroidissement par immersion dans des liquides diélectriques, systèmes à circuit fermé, refroidissement géothermique — sont encore marginales mais en forte croissance.

Les entreprises qui maitrisent ces technologies n’ont pas encore leur moment de gloire boursier. Il vient.

👉 La guerre de la juridiction : Le RGPD n’était qu’un commencement. Depuis, le Cloud Act américain, la législation chinoise sur la localisation des données, et les exigences de souveraineté numérique de plus en plus explicites des États créent une fragmentation juridique de l’espace numérique mondial. Les données d’un citoyen européen ne peuvent plus, légalement, transiter sans contrainte par un serveur soumis à la juridiction américaine.

Cette fragmentation est une contrainte pour les hyperscalers américains. Elle est une opportunité structurelle pour les opérateurs de colocation européens indépendants — Equinix, Digital Realty, Interxion (racheté par Digital Realty), ou des acteurs plus spécialisés comme Aruba en Italie ou Trendy en France. Ces opérateurs proposent des infrastructures souveraines, certifiées, auditable — précisément ce que les entreprises et administrations européennes cherchent de plus en plus.

Mais le conflit avec l’Iran a montré le point extrême de cette logique. Les frappes de mars 2026 montrent que la localisation souveraine peut devenir un piège physique : en obligeant les acteurs à héberger localement des données publiques, de défense ou de prestataires critiques, on concentre sur les mêmes infrastructures des charges civiles et des charges duales.

| Qui gagne vraiment dans ce nouveau paysage ? Si le cycle de surcapacité sur les puces et le calcul brut se matérialise, et si la géographie physique et juridique de la donnée continue de se complexifier, le podium des gagnants ressemble à ceci. 👉 Les équipementiers d’infrastructure sont les vendeurs de pelles de cette ruée vers l’or numérique. ➡️ Schneider Electric en est l’archétype : le groupe fournit les systèmes de gestion de l’énergie, les onduleurs, les tableaux de distribution électrique et les logiciels de supervision pour une part significative des data centers mondiaux. Sa division Data Center & Networks représente aujourd’hui plus de 40% de ses revenus, en croissance de plus de 20% par an. ➡️ Vertiv, son concurrent américain coté, joue le même rôle sur le marché nord-américain. ➡️ Legrand, plus discret, fournit l’infrastructure de câblage et de distribution. ➡️ Eaton, ABB, Siemens, GE Vernova, Cummins, Caterpillar… Ces acteurs partagent une caractéristique précieuse : leur croissance ne dépend pas de savoir quel hyperscaler gagnera la guerre du cloud. 👉 Les opérateurs de colocation sont les propriétaires du terrain sous les serveurs. ➡️ Il y a bien sûr Equinix et Digital Realty, qui dominent l’immobilier data center coté, avec respectivement environ 81,88 milliards et 50,95 milliards de dollars de capitalisation en 2025. ➡️ Mais il faut ajouter QTS (sous Blackstone), CyrusOne (sous KKR), CoreSite (American Tower). 👉 Les câbliers sous-marins constituent le troisième maillon sous-estimé. Un data center isolé ne sert à rien — il doit être connecté au reste du monde par des câbles à très haute capacité. Les câbles sous-marins transportent aujourd’hui plus de 95% du trafic internet mondial. Les principaux poseurs de câbles mondiaux sont : ➡️ Nokia via Alcatel Submarine Networks, ➡️ Prysmian, ➡️ SubCom filiale de Cerberus Capital. Avec la multiplication des data centers dans des localisations nouvelles (côtes africaines, Asie du Sud-Est, pays nordiques), le carnet de commandes de ces acteurs est structurellement plein pour plusieurs années. En conclusion, le sujet data center se résume désormais ainsi : le marché croit acheter du calcul ; en réalité, il achète de plus en plus de la discipline industrielle. Et c’est précisément pour cela que les grands gagnants de la décennie ne seront peut-être pas seulement les vendeurs de rêve algorithmique, mais les vendeurs de courant stable, de froid maîtrisé, de terrain raccordé, de conformité démontrable et de résilience crédible. |

Focus

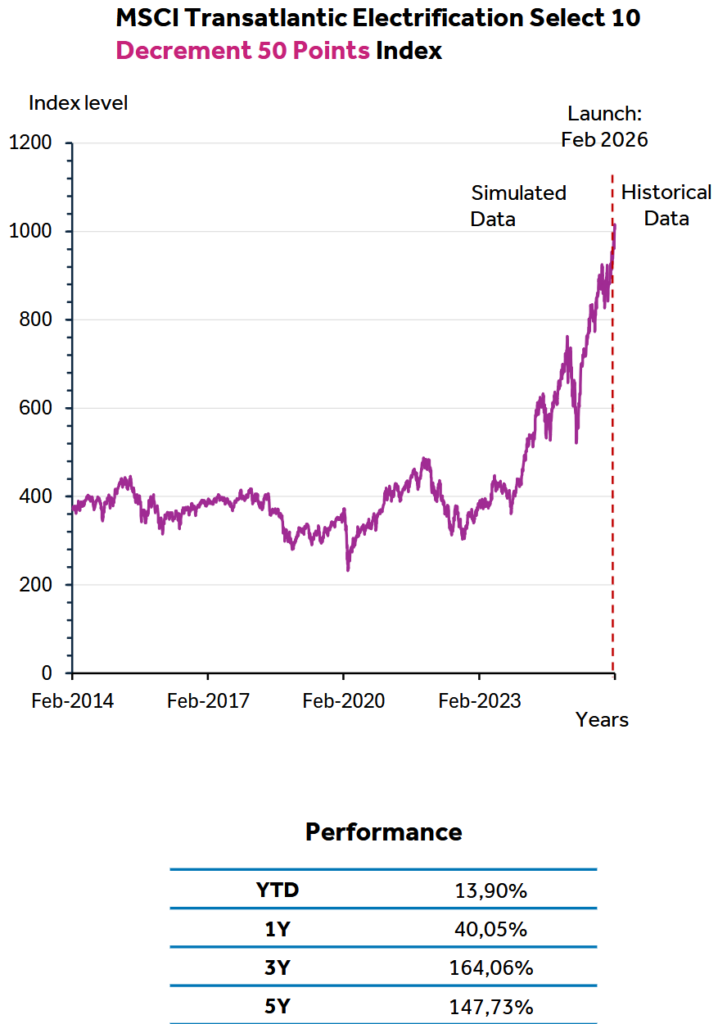

MSCI Transatlantic Electrification Select 10 Decrement 50 Points Index

L’indice MSCI Transatlantic Electrification Select 10 Decrement 50 Point est un indice boursier créé, géré et publié par MSCI. Cet indice est composé de 10 titres, pondérés à parts égales, et est constitué avec une répartition régionale de 60 % provenant de l’indice MSCI EMU IMI et de 40 % provenant de l’indice MSCI USA IM.

Pour être éligibles, les titres doivent appartenir à l’un des sous-secteurs GICS suivants :

➡️ semi-conducteurs & équipements pour semi-conducteurs,

➡️ composants & équipements électriques,

➡️ équipements électriques lourds,

➡️ électricité renouvelable.

L’univers d’investissement est composé des titres présentant la plus forte capitalisation boursière au sein de la zone euro (groupe1) et aux États-Unis (groupe 2).

L’indice réinvestit 100 % des dividendes bruts versés par les titres qui le composent et déduit un dividende fixe de 50 points d’indice par an.

Vous pouvez nous adresser vos remarques, points de vue ou échanger sur un sujet avec nous tant qu’avec Eavest en écrivant à info@pp-antilles.com

Source : Eavest