| « Les grands évènements m’apaisent et me calment ; seules les futilités me mettent les nerfs à vif. » |

| Reine VICTORIA – né le 24 mai 1819 |

Cette semaine

| La semaine s’annonce nettement plus calme, notamment en raison des jours fériés de lundi au Royaume-Uni et aux États-Unis. Des données sur les prix seront publiées en Australie et aux États-Unis, et les stocks hebdomadaires de pétrole brut revêtent une importance particulière en ce moment, compte tenu de la situation au Moyen-Orient et de la forte baisse des stocks enregistrée la semaine dernière. Les résultats d’entreprises sont moins nombreux, mais il faudra suivre de près ceux de Kingfisher au Royaume-Uni. |

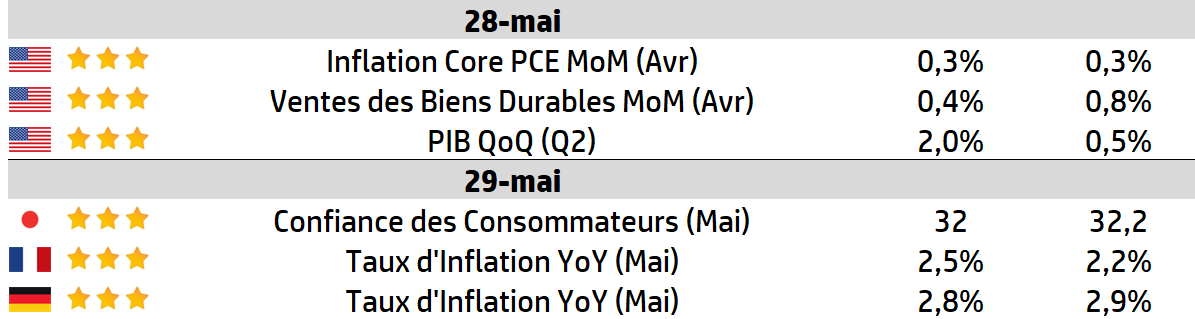

LES CHIFFRES ÉCONOMIQUES

Les News

Safran : Drone Patroller

Le contrat de 55 millions d’euros entre la Grèce et Safran pour l’acquisition du drone Patroller a du plomb dans l’aile. Athènes ne voit pas d’un bon œil l’annulation des achats du drone par Paris ainsi que le récent partenariat entre l’industriel français et le Turc Baykar.

Urgo : 1 milliard

Le groupe français Urgo prévoit de franchir la barre symbolique du milliard d’euros de chiffre d’affaires cette année, s’appuyant sur le succès de ses nouveaux produits et de ses acquisitions à l’international. Entre 2026 et 2027, Urgo compte aussi investir 150 millions d’euros en France, où se concentre son réseau industriel.

GNL Russe : Hypocrisie européenne !

Selon une étude du centre de réflexion IEEFA (Institute for Energy Economics and Financial Analysis), les importations de gaz russe ont atteint 6,9 milliards de mètres cube au premier trimestre 2026, le plus haut niveau depuis 2022. La France en importe plus que tout autre pays européen.

Naval Group

La Suède a annoncé la commande de quatre frégates auprès du groupe français Naval Group, pour une première livraison attendue en 2030. L’investissement total atteint environ 3,7 milliards d’euros. Il va bénéficier au chantier naval de Lorient (Morbihan) et à ses sous-traitants.

KNDS : Ipo ou pas Ipo ?

L’accord franco-allemand sur l’IPO de KNDS est signé. Berlin entre au capital à 40 %, à parité avec Paris. Une décision historique pour l’armement européen.

Pourtant, le calendrier reste suspendu à un détail que personne n’avait anticipé : le cabinet PWC conditionne sa certification des comptes 2025 à la conclusion d’une enquête interne sur un vieux contrat qatari. Sans cette signature, pas de dossier d’introduction. Pas de Bourse.

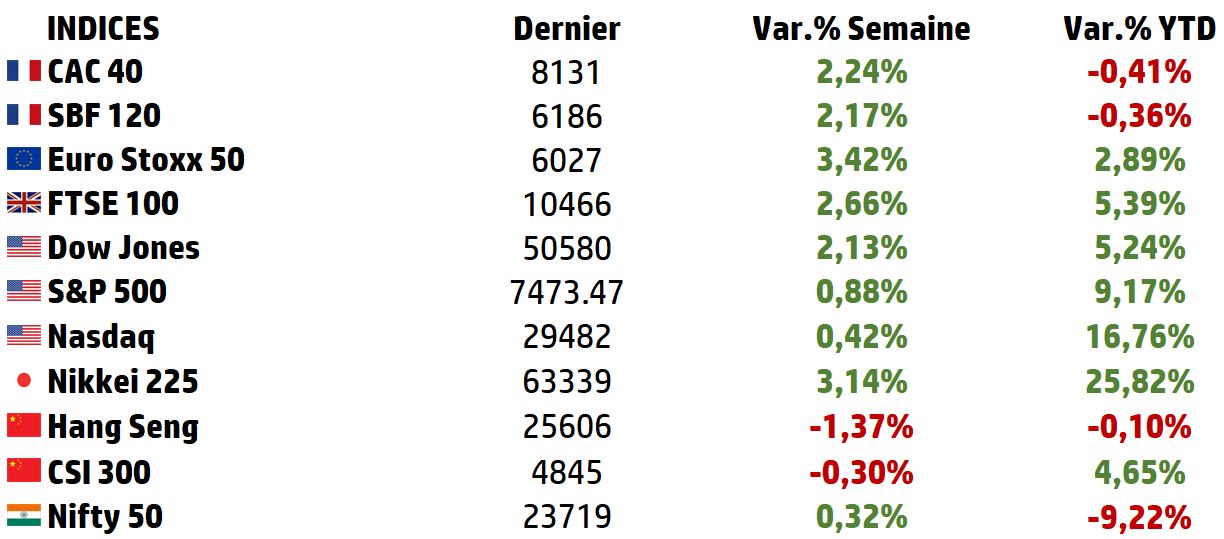

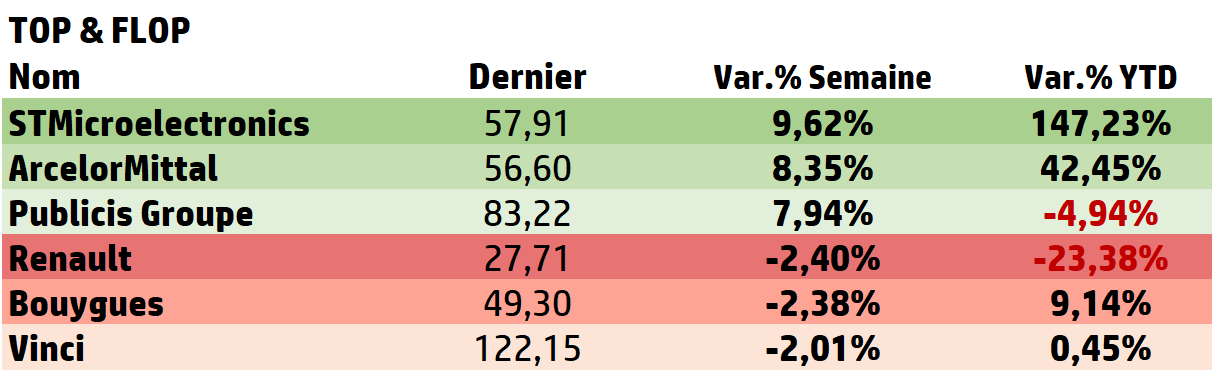

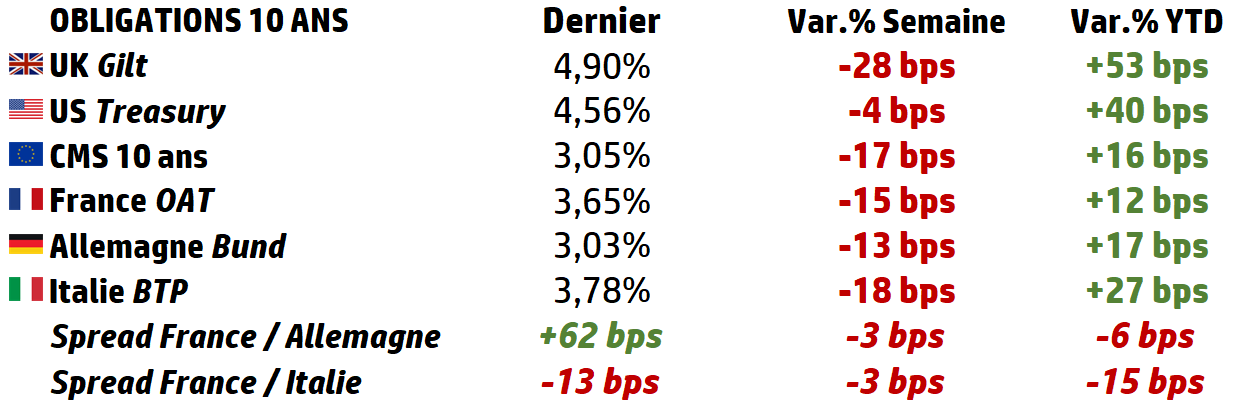

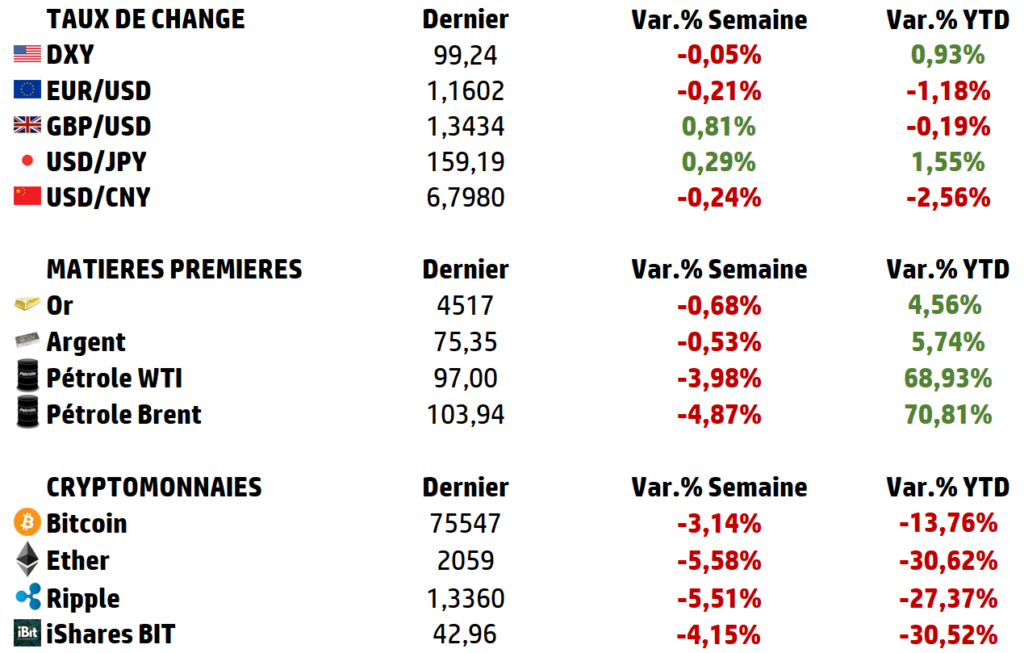

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

A L’AFFICHE

L’industrie horlogère face aux mutations de la concurrence.

En 2015, pour la première fois, les ventes mondiales de l’Apple Watch dépassaient en volume l’ensemble des montres exportées par la Suisse. Ce basculement symbolique marquait l’entrée d’un secteur tricentenaire dans une ère de turbulences sans précédent depuis la crise du quartz des années 1970.

Une décennie plus tard, trois pressions convergent simultanément :

➡️ la disruption fonctionnelle des montres connectées,

➡️ la montée en gamme technique des fabricants chinois, et

➡️ un protectionnisme commercial américain déstabilisateur.

Les exportations horlogères suisses reculent pour la deuxième année consécutive en 2025, à 25,6 milliards de CHF (FH, 2026). Mais ce chiffre agrégé masque une divergence saisissante :

➡️ Swatch Group frôle le déficit avec un bénéfice net de 25 millions de CHF (-88 %),

➡️ quand Richemont affiche +10 % à taux constants et

➡️ que Rolex consolide sa domination avec un CA estimé à 11 milliards de CHF et 30 % de part de marché mondiale (Morgan Stanley / LuxeConsult, 2025).

Cette bipolarisation soulève la question centrale : le secteur horloger traditionnel est-il condamné à un déclin structurel, ou se recompose-t-il autour de lignes de fracture qui redistribuent les positions concurrentielles ?

Un secteur sous triple pression structurelle

👉 La disruption connectée et la montée en gamme chinoise

🗜 La smartwatch constitue la première rupture majeure.

La smartwatch a surtout détruit le segment 100–800 euros, celui dont la justification était fonctionnelle.

En 2017, Apple écoulait 33 millions d’Apple Watch contre 24,8 millions de montres exportées par toute l’industrie suisse (Strategy Analytics).

Un premier retournement inattendu apparaît en 2024 et pour la première fois de son histoire :

➡️ le marché mondial des smartwatches se contracte de 7 %,

➡️ Apple perdant 19 % de ses expéditions et 3 points de part de marché (Counterpoint Research, 2025).

La disruption se déplace vers Huawei (+35 %) et Xiaomi (+135 %). Apple a probablement détruit davantage le quartz utilitaire que la haute horlogerie, et paradoxalement renforcé la valeur de ce qui repose sur l’émotion, la rareté et la transmission.

🗜 La deuxième pression provient de Chine.

La concurrence chinoise acquiert simultanément une crédibilité technique réelle.

Tianjin Seagull représente 50 % de la production nationale de mouvements mécaniques (6 millions d’unités/an) et maîtrise depuis 2005 tourbillons, répétitions minutes et calendriers perpétuels, complications historiquement réservées aux manufactures suisses.

FIYTA affiche plus de 4 milliards de yuans de CA en 2024 et 16 % du marché premium domestique (Minber, 2025).

Le marché chinois des montres atteint 18,1 milliards de dollars en 2024, avec une montée documentée de la préférence nationale chez les jeunes consommateurs qui fragilise à terme la domination symbolique des marques suisses (Bain/Altagamma, 2025).

Longtemps perçue comme une plateforme de production à bas coûts, l’industrie horlogère chinoise acquiert une crédibilité technique réelle.

👉 Le protectionnisme américain et l’effet de ciseau sur Swatch Group

En avril 2025, l’administration Trump impose 31 % de droits de douane sur les exportations suisses, taux ensuite porté à 39 % avant un retour à 15 % après négociation bilatérale en novembre. Ce choc intervient au pire moment :

➡️ ralentissement chinois,

➡️ franc fort,

➡️ consommation mondiale du luxe moins dynamique.

Or les États-Unis représentent désormais 17 % des exportations suisses, devenus premier débouché mondial après le recul de la Chine. Ce choc révèle une vulnérabilité structurelle : l’horlogerie suisse n’est plus un univers isolé du macroéconomique, elle dépend directement des flux mondiaux de richesse et de la stabilité commerciale internationale.

Les résultats 2025 de Swatch Group synthétisent parfaitement cette triple pression.

➡️ Le groupe réalise 6,28 milliards de CHF de CA (-6,8 %),

➡️ voit son résultat opérationnel reculer de 44 %,

➡️ son bénéfice net chuter à 25 millions de CHF (-88 %),

➡️ avec des stocks atteignant 423 jours de CA (Swatch Group, 30 janvier 2026).

Ses marques les plus exposées résument l’impasse : Tissot produit 2,48 millions de montres à 465 CHF de prix moyen ; la marque Swatch 4,4 millions d’unités à 133 CHF. Ces produits se situent précisément à l’intersection des trois pressions. Le volume protège de moins en moins ; c’est la valeur unitaire et la rareté qui créent désormais la marge.

À l’opposé, l’américain Fossil démontre qu’une restructuration radicale peut inverser une trajectoire. Après une chute de 3,2 milliards de dollars en 2014 à 1,0 milliard en 2025 (-69 %), le groupe affiche au T1 2026 un retour à la rentabilité opérationnelle (+12 M$, marge de 5,4 %) grâce à l’abandon des catégories non rentables et à la revalorisation des prix.

Le segment intermédiaire ne disparaît pas : il se restructure autour des acteurs acceptant de réduire leur taille pour améliorer la qualité de leurs marges.

Des résistances asymétriques : la montée en puissance de l’irréplicable

👉 Rolex, le COSC et la valeur de ce qui ne peut pas être copié

Rolex illustre la résistance spectaculaire du très haut de gamme. La marque réalise un CA estimé à 11,0 milliards de CHF, vend environ 1,15 million de montres et capte 30 % du marché mondial en valeur retail, avec un prix moyen proche de 14 000 CHF, contre 133 CHF pour une montre Swatch.

Cette comparaison dit presque tout :

➡️ Swatch vend 4,4 millions d’unités pour 474 millions de CHF de CA,

➡️ tandis que Patek Philippe vend 72 000 montres pour 2,5 milliards de CHF.

Dans l’horlogerie contemporaine, le volume ne garantit plus la puissance économique, c’est la valeur unitaire, la rareté et la désirabilité qui créent la marge.

La certification COSC (précision de -4/+6 secondes par jour sur 16 jours en 5 positions et 3 températures) devient une frontière technique et symbolique qu’aucun fabricant chinois n’a franchie. Elle permet aux marques suisses de dire : notre valeur ne réside pas dans la quantité de fonctions, mais dans la précision, la durabilité et la légitimité horlogère.

C’est ici que la frontière avec la smartwatch devient évidente,

➡️ une Apple Watch est un produit technologique appelé à être remplacé,

➡️ une Rolex ou une Patek peut être transmise et parfois revalorisée.

👉 La concentration au sommet et la discipline stratégique de Richemont

En 2025, les clients dépensant plus de 20 000 euros par an dans les biens de luxe représentent 46 % des dépenses mondiales, contre 30 % en 2019, leurs dépenses absolues stagnant à 165 milliards d’euros pendant que la base de clients actifs perdait 20 millions de consommateurs pour retomber à 330 millions, niveau de 2013 (Bain/Altagamma, 2025).

Le marché se contracte par le bas mais se concentre par le haut. Cela favorise directement Rolex, Patek Philippe, Audemars Piguet et Richard Mille, dont le prix moyen de 294 000 CHF illustre parfaitement la logique du marché de rareté, proche de l’art ou des grands vins.

Cette concentration est structurellement favorable à la haute horlogerie : les clients dépensant plus de 20 000 euros par an ne sont pas sensibles à la smartwatch ni aux fabricants chinois. De plus, la hausse de l’or a forcé les maisons à augmenter leurs tarifs de 5 à 15 %, créant un effet d’éviction vers les marques positionnées sous le seuil psychologique des 5 000 euros, qui bénéficient du halo manufacture sans les délais d’attente.

Richemont incarne la synthèse de toutes ces résistances. Sans une seule smartwatch dans son portefeuille horloger, le groupe affiche sur les neuf mois à décembre 2025 +10 % à taux constants, avec ses Specialist Watchmakers en hausse de +7 % au seul troisième trimestre fiscal (Richemont, janvier 2026). La comparaison avec Swatch Group est sans appel : Richemont progresse à deux chiffres quand Swatch voit son bénéfice net s’effondrer. Le luxe discipliné résiste ; le milieu de gamme indifférencié souffre.

| Les stratégies d’adaptation : vers une polarisation assumée Face aux pressions documentées en partie I, trois stratégies se distinguent dans les réponses des acteurs. 👉 Élagage et restructuration : deux voies de survie complémentaires La première stratégie efficace consiste à réduire l’exposition aux segments les plus vulnérables. La cession de Baume & Mercier par Richemont au joaillier Damiani illustre cette logique. Positionnée entre 1 500 et 4 000 euros, la marque se trouvait précisément dans la zone la plus exposée : trop chère pour rivaliser avec les acteurs chinois ou connectés, pas assez exclusive pour bénéficier de la rareté patrimoniale. En s’en séparant, Richemont concentre ses ressources sur ses maisons les plus défendables. Cette décision s’inscrit dans une tendance documentée : en 2025, seules 40 à 45 % des marques de luxe affichent une croissance positive, et plus de 70 % des marques en croissance sont des marques spécialistes, contre seulement 50 % des grands groupes dépassant 5 milliards d’euros de CA (Bain/Altagamma, 2025). Le message est clair : dans l’horlogerie haut de gamme, la clarté du positionnement est plus importante que la largeur du portefeuille. Pour les acteurs du milieu de gamme qui ne peuvent pas devenir Rolex, la voie de survie est la restructuration opérationnelle. Fossil en est l’exemple le plus instructif. Après avoir abandonné la maroquinerie et les boutiques non rentables, le groupe a réduit sa perte opérationnelle à -19 millions de dollars en 2025 et affiché au T1 2026 un résultat opérationnel positif de +12 M$ (marge de 5,4 %). Fossil montre que le milieu de gamme n’est pas condamné à disparaître, mais la survie passe par une baisse du CA, une réduction du périmètre et une amélioration de la qualité des marges. 👉 L’hybridation échoue : le marché secondaire valide la montre mécanique La stratégie d’hybridation apparaît aujourd’hui la plus contestable. TAG Heuer Connected, lancée en 2015, devait démontrer qu’une marque horlogère de luxe pouvait rivaliser avec Apple. Dix ans plus tard, TAG Heuer affiche un CA estimé à 656 millions de CHF et perd 1,4 % de part de marché entre H2 2024 et H1 2025 (LuxeConsult 2025). La marque qui a le plus investi dans la smartwatch de luxe est celle qui recule le plus parmi ses pairs. La raison est conceptuelle et irréductible : ➡️ la smartwatch repose sur l’obsolescence technologique, un composant électronique est rapidement dépassé ; ➡️ la montre de luxe sur la transmission, un calibre mécanique peut être entretenu et transmis sur plusieurs générations. Le marché secondaire valide définitivement cette incompatibilité. Bain/Altagamma 2025 chiffre ce marché à 50 milliards d’euros (+4 à +6 %), les montres et la joaillerie représentant 83 % du total et surperformant le marché primaire pour la quatrième année consécutive. Chrono24 observe en 2025 un retour à la stabilité des prix, Submariner, Speedmaster, Nautilus, et une montée en puissance du néo-vintage (1995-2010). Les montres connectées n’ont quasiment pas de valeur secondaire durable. C’est l’argument économique le plus concret en faveur de la montre mécanique : elle est un actif échangeable ; la smartwatch est un déchet électronique haut de gamme. Au final, l’industrie horlogère ne traverse pas une disparition, mais une sélection naturelle accélérée. La réponse pertinente pour les acteurs traditionnels n’est donc pas l’imitation du connecté mais la réaffirmation radicale de ce qui est structurellement irréplicable : certification COSC, durabilité transgénérationnelle, marché secondaire liquide, signal de statut. Les acteurs qui ont maintenu cette discipline sans concession, Rolex, les Specialist Watchmakers de Richemont, Tudor, IWC, F.P. Journe, sont précisément ceux qui résistent ou prospèrent en 2025. |

Focus

Richemont : Le modèle qui résiste quand les autres souffrent

Richemont n’a jamais lancé de smartwatch. Jamais cédé à la tentation de l’hybridation. Jamais cherché à rivaliser avec Apple sur le terrain technologique. Dans un secteur sous triple pression — disruption connectée, montée en gamme chinoise, protectionnisme américain — cette posture pouvait passer pour de l’immobilisme.

Les résultats annuels publiés le 23 mai 2026 prouvent le contraire.

Sur l’exercice fiscal clos fin mars 2026, Richemont affiche :

➡️ un chiffre d’affaires de 22,4 milliards d’euros (+5 %),

➡️ une croissance organique de 11 %,

➡️ un bénéfice net en bond de 27 % à 3,48 milliards,

➡️ et une marge opérationnelle de 20 % — soit 4 points au-dessus de la moyenne sectorielle.

➡️ Le dividende est relevé à 3,30 CHF par action.

Ce n’est pas de la chance. Trois piliers expliquent cette surperformance.

👉 Un portefeuille irréplicable.

Cartier, Van Cleef & Arpels, IWC, Vacheron Constantin, Jaeger-LeCoultre, A. Lange & Söhne, chaque maison est leader dans son segment. La joaillerie progresse de 8 % à 16,5 milliards sur l’exercice et compense le recul de 4 % de l’horlogerie. La cession de Baume & Mercier en 2025 illustre la même discipline par l’autre bout : Richemont se sépare sans hésiter des marques positionnées dans la zone de vulnérabilité du marché.

👉 La discipline du positionnement.

Aucune smartwatch. Aucune concession sur le mécanique haut de gamme. Ses Specialist Watchmakers affichaient +7 % au troisième trimestre 2025-2026, quand TAG Heuer, qui avait le plus investi dans la montre connectée, perdait des parts de marché. La conviction est simple et validée par les chiffres : la montre de luxe repose sur la transmission, la smartwatch sur l’obsolescence. Ces deux logiques sont incompatibles.

👉 La maîtrise du marché secondaire.

WatchFinder, racheté en 2018, transforme la valeur résiduelle des montres Richemont en levier commercial permanent. Dans un marché secondaire du luxe estimé à 50 milliards d’euros en 2025, dont 83 % en hard luxury (Bain/Altagamma, 2025), contrôler ce flux est un avantage structurel que ni Apple ni les fabricants chinois ne peuvent répliquer.

En une phrase : Richemont est la démonstration que dans le luxe horloger, la discipline de positionnement protège mieux que l’adaptation technologique précipitée, et les résultats de mai 2026 en sont la preuve la plus récente.

Cours Actuel : 155,75 CHF

JPMorgan : objectif de cours 200 CHF

UBS : objectif de cours 182 CHF

Jefferies : objectoif de cours 165 CHF

*Source ZoneBourse

Source : Eavest