| « Je ferme les yeux pour voir. » |

| Paul GAUGUIN – né le 7 juin 1948 |

Cette semaine

| L’inflation américaine et la possible première hausse des taux de la BCE depuis trois ans seront au cœur de l’actualité cette semaine, tandis que les chiffres hebdomadaires des stocks de pétrole brut devraient faire état de nouvelles baisses importantes en raison de la pénurie d’approvisionnement en provenance du Moyen-Orient. Oracle est l’une des dernières grandes entreprises technologiques à publier ses résultats. |

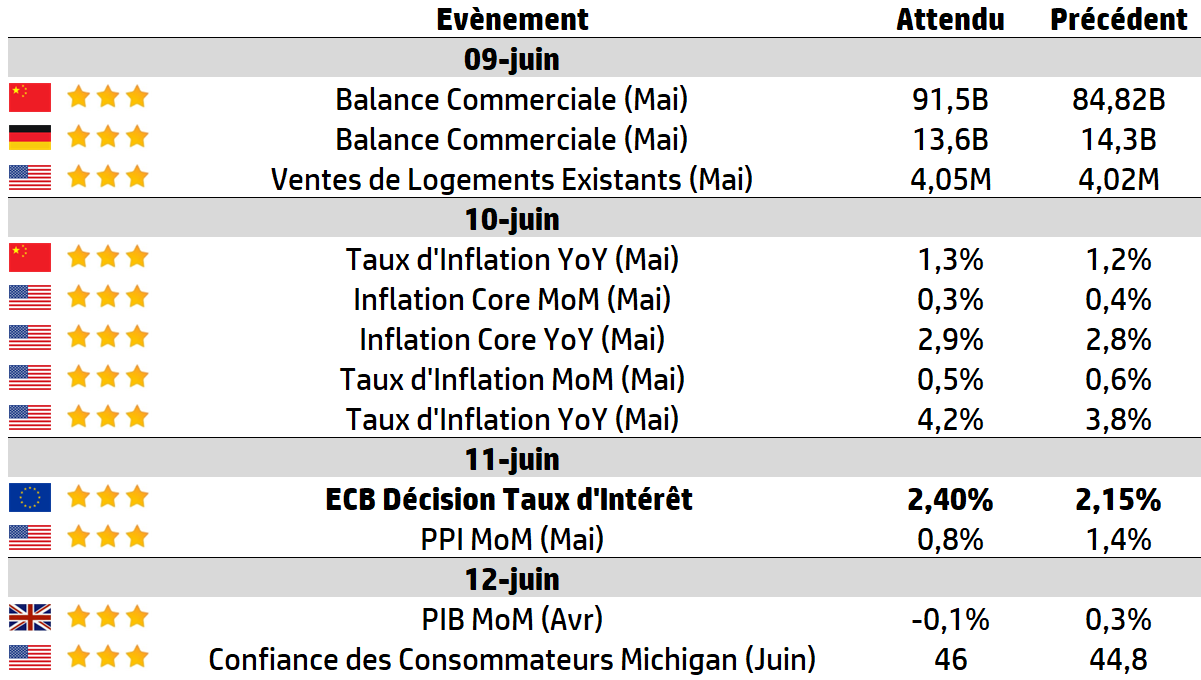

LES CHIFFRES ÉCONOMIQUES

Les News

Uber : Conduite Autonome

Uber et WeRide étendent leur empreinte dans la conduite autonome au-delà du Moyen-Orient et veulent lancer dès cette année un service de taxis autonomes à Madrid, le premier dans le pays ibérique.

Tech : Souveraineté Européenne

Un Chips Act 2.0, un Cloud and AI Development Act, une stratégie européenne pour l’open source et une feuille de route visant à accélérer la numérisation du secteur économique. Bruxelles entend ainsi renforcer ses capacités industrielles dans les technologies jugées stratégiques.

Nvidia : Robot Humanoïdes

Nvidia lève le voile sur un reference design de robot humanoïde. Composé d’un châssis Unitree H2 Plus et de mains à cinq doigts développées par le singapourien Sharpa, l’appareil peut supporter des charges allant jusqu’à 15 kg et fonctionner pendant trois heures d’affilée. Il sera disponible chez Unitree d’ici à la fin de l’année.

Prysmian

Pour répondre aux besoins des marchés de la fibre optique, de l’aéronautique, du nucléaire, Prysmian annonce 28 millions d’euros d’investissements sur cinq sites français.

Stellantis

Pour développer et fabriquer trois nouveaux modèles Peugeot dans son usine de Mulhouse à partir de 2029, le constructeur automobile va investir «plus d’un milliard d’euros», a indiqué l’entreprise, à l’occasion d’un CSE matinal mardi 2 juin.

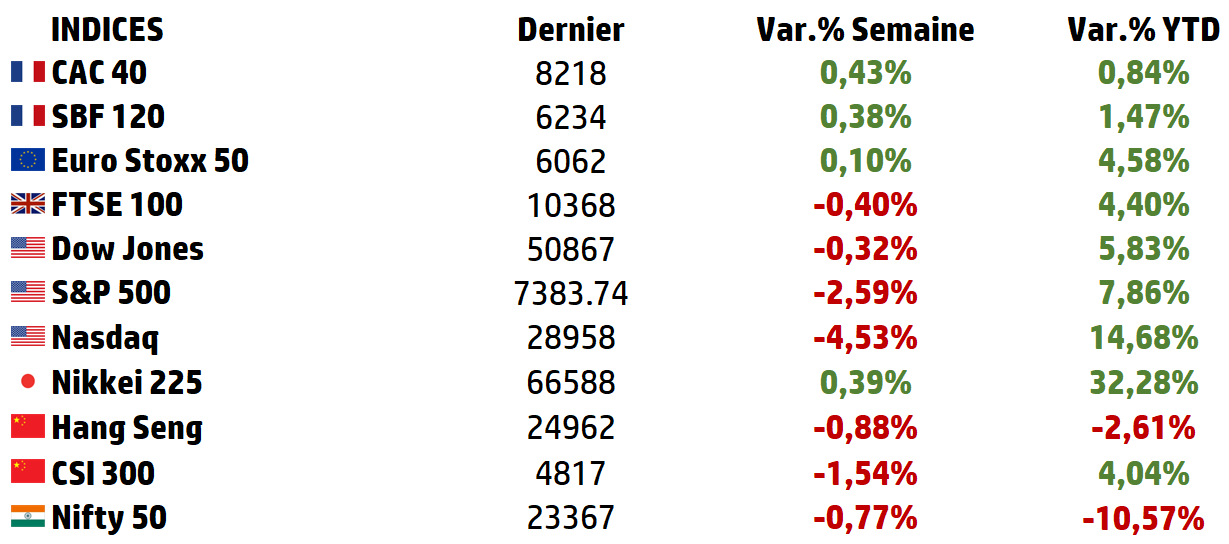

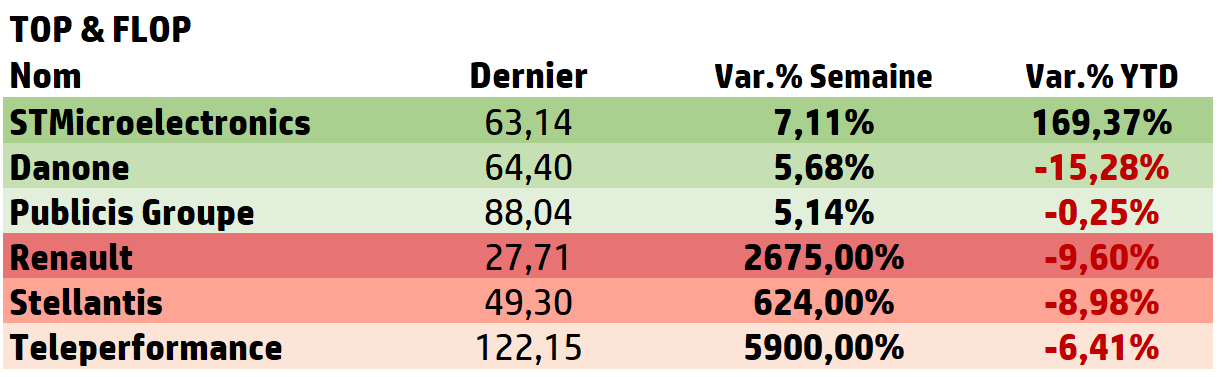

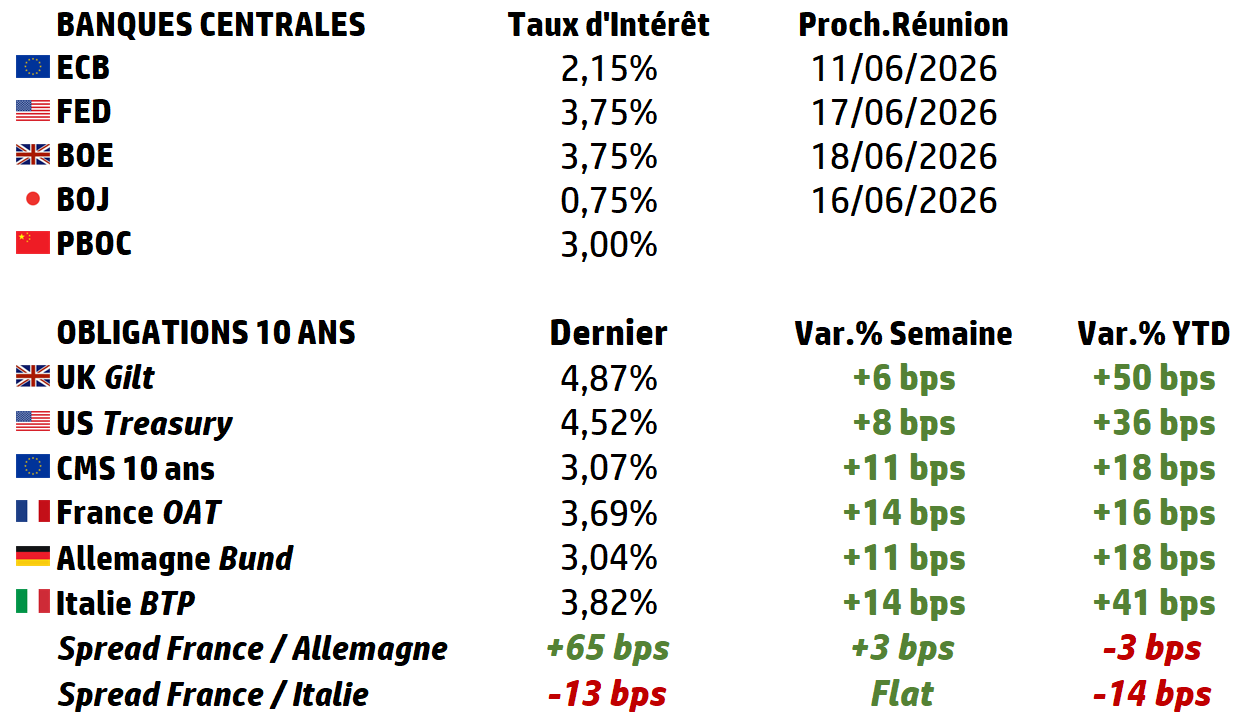

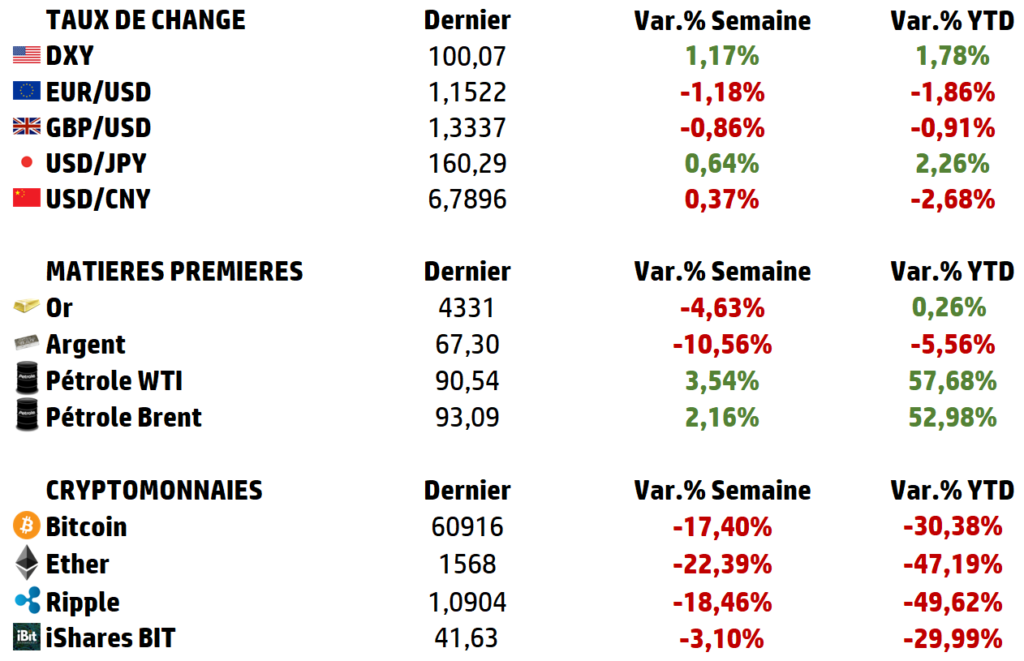

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

A L’AFFICHE

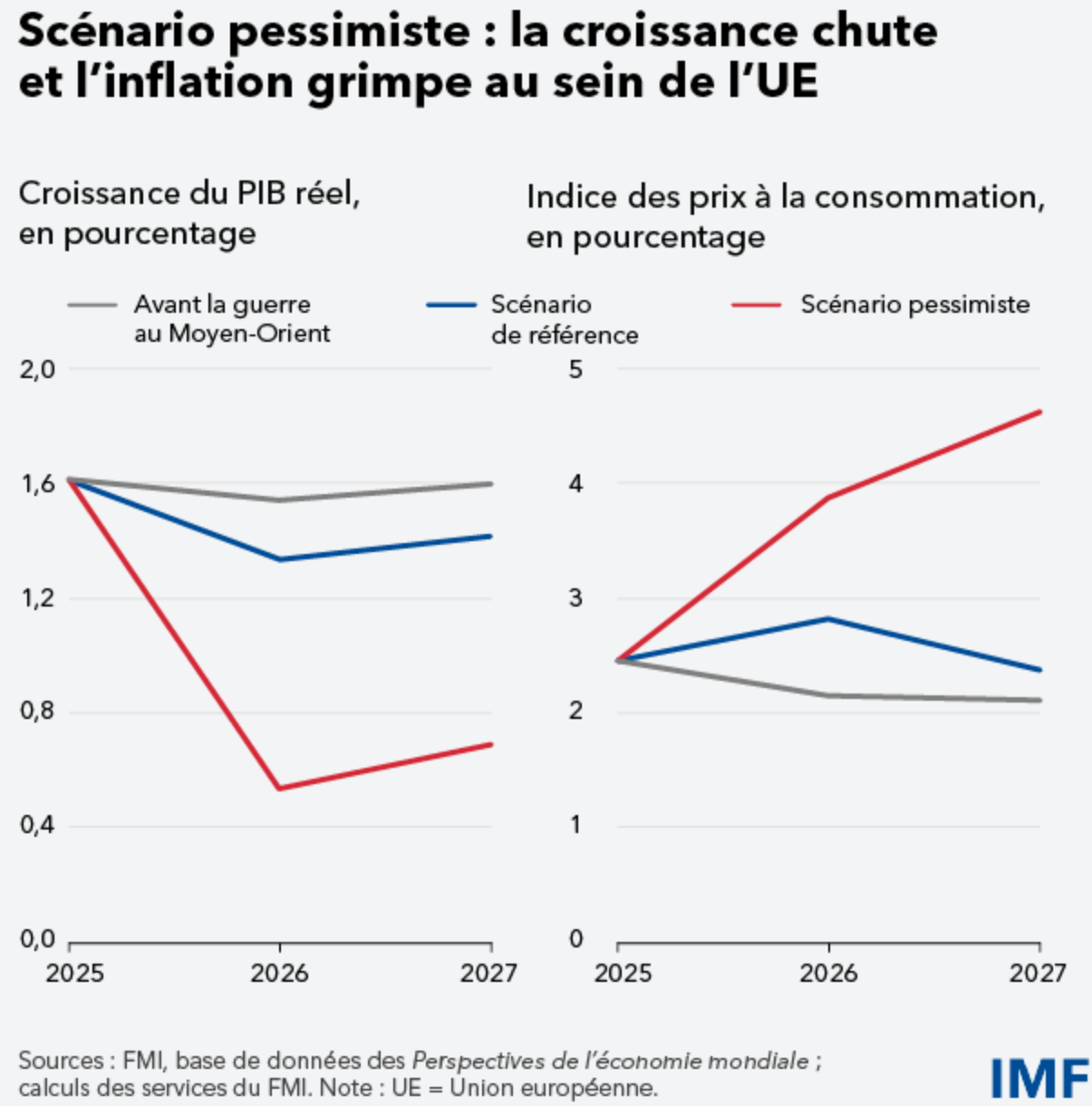

BCE 2026 : le dilemme impossible.

En six mois, les marchés sont passés des baisses de taux attendues aux hausses de taux redoutées.

BCE 2026 : le dilemme impossible.

En six mois, les marchés sont passés des baisses de taux attendues aux hausses de taux redoutées.

En décembre 2025, les marchés débattaient encore du nombre de baisses de taux que la BCE pourrait accorder en 2026. Six mois plus tard, ils spéculent sur le nombre de hausses qu’elle devra imposer.

Peu d’évolutions résument aussi bien le changement brutal de régime économique auquel l’Europe est confrontée depuis le début de l’année.

L’histoire économique est souvent faite de retournements rapides. Après avoir porté ses taux directeurs à des niveaux inédits depuis la création de l’euro, la Banque centrale européenne semblait enfin entrevoir la sortie du tunnel inflationniste. L’institution de Francfort avait abaissé ses taux à huit reprises consécutives depuis juin 2024, ramenant son taux de dépôt de 4,50 % à 2,00 %. L’inflation revenait progressivement vers sa cible et les marchés anticipaient une poursuite du cycle d’assouplissement monétaire.

Les projections publiées en décembre 2025 reflétaient cet optimisme prudent. La BCE anticipait alors :

➡️ une inflation moyenne de 1,9 % en 2026

➡️ et une croissance de 1,2 % pour la zone euro.

Quelques semaines plus tard, l’éclatement du conflit entre les États-Unis, Israël et l’Iran allait bouleverser cet équilibre fragile…

Le choc que personne n’avait intégré

Le contraste entre les prévisions de fin 2025 et la situation actuelle illustre la violence du choc subi par les économies européennes.

Dès le mois de mars 2026, l’inflation de la zone euro est remontée à 2,5 %, contre 1,9 % un mois plus tôt, la plus forte accélération mensuelle depuis 2022. Les prix de l’énergie, qui reculaient encore quelques semaines auparavant, progressent de 4,9 % sur un an.

Face à cette détérioration rapide, la BCE révise ses projections :

➡️ l’inflation attendue pour 2026 passe de 1,9 % à 2,7 %,

➡️ tandis que la croissance est abaissée à 0,9 %.

➡️ Le baril de Brent est attendu en moyenne à 94 dollars au deuxième trimestre.

Le printemps accentue encore ce mouvement. Le Brent dépasse temporairement 125 dollars le baril tandis que les marchés européens du gaz naturel retrouvent des niveaux de tension que beaucoup pensaient appartenir au passé.

➡️ En avril, l’inflation atteint 3,0 %, portée par une hausse des prix énergétiques de 10,9 % sur un an, leur progression la plus forte depuis février 2023.

➡️ Dans le même temps, la croissance trimestrielle de la zone euro n’atteint que 0,1 %, en deçà du consensus de 0,2 %. L’Allemagne publie 0,3 % en glissement annuel, l’Italie 0,7 %, la France 1,1 %.

En mai, les données flash des quatre grandes économies confirment la tendance. La France affiche une inflation IPCH de 2,8 % selon l’INSEE. Les économistes prévoient une inflation zone euro à 3,3 % pour mai. L’OAT française à 10 ans depasse 3,80 %, son plus haut niveau depuis 2009 traduction dans les taux longs d’une prime de risque accrue sur la capacité de la BCE à normaliser rapidement sa politique.

En l’espace de quelques mois, l’environnement européen est passé d’un scénario de désinflation ordonnée à une situation où inflation et ralentissement économique coexistent à nouveau.

Une inflation au-dessus de la cible, mais encore sous contrôle

Cette remontée de l’inflation ne doit pas être interprétée comme un retour à la crise inflationniste de 2022.

À l’époque, l’inflation de la zone euro avait culminé à plus de 10 %, tandis que l’inflation sous-jacente dépassait 5 %. Les hausses de prix concernaient simultanément l’énergie, les biens industriels, les services et les salaires. La dynamique était généralisée.

La situation actuelle est différente. L’inflation totale remonte effectivement vers 3 %, mais l’essentiel du mouvement demeure concentré dans l’énergie. La BCE continue d’anticiper une inflation sous-jacente autour de 2,3 à 2,4 % en 2026, un niveau certes supérieur à l’objectif mais sans commune mesure avec les excès observés quatre ans plus tôt. Les anticipations d’inflation à long terme restent d’ailleurs proches de 2 %, signalant que le choc ne s’est pas encore durablement ancré dans les esprits.

Toute la question réside désormais dans la transmission éventuelle de ce choc énergétique au reste de l’économie. Les économistes parlent d’effets de second tour. Tant que la hausse des prix de l’énergie reste isolée, l’inflation finit généralement par se résorber naturellement lorsque les prix du pétrole et du gaz se stabilisent. En revanche, si les salariés réclament des augmentations de rémunération plus importantes et si les entreprises répercutent systématiquement leurs coûts supplémentaires, l’inflation peut alors s’installer durablement.

L’expérience européenne récente montre d’ailleurs que les chocs d’offre ne doivent pas être sous-estimés.

Les travaux académiques consacrés aux pénuries d’approvisionnement en Europe estiment qu’un choc significatif sur les chaînes logistiques peut ajouter entre 0,7 et 3,4 points d’inflation selon les secteurs concernés, avec des effets pouvant persister jusqu’à deux ans. L’enquête trimestrielle de la BCE auprès des grandes entreprises révèle d’ailleurs que les acteurs du transport aérien, de la logistique, de la chimie et de l’emballage ont déjà relevé leurs tarifs, souvent dans des proportions à deux chiffres.

La BCE surveille donc moins les prix du pétrole eux-mêmes que

➡️ les négociations salariales,

➡️ les prix des services

➡️et les anticipations d’inflation des ménages.

Ce sont ces trois indicateurs qui détermineront si le choc reste transitoire ou s’il s’installe.

Le véritable piège : une croissance trop faible pour supporter un resserrement monétaire

Si l’inflation constitue un problème, la croissance européenne représente probablement un défi encore plus important.

Selon les projections actuelles de la BCE,

🇪🇺 la zone euro ne devrait progresser que de 0,9 % en 2026 avant un léger redressement vers 1,3 % en 2027.

🇺🇸 À titre de comparaison, l’économie américaine devrait croître autour de 2 %,

🇨🇳 tandis que la Chine demeure proche de 4 % et

🇮🇳 que l’Inde continue d’afficher des rythmes supérieurs à 6 %.

La zone euro est, parmi les grandes économies mondiales, celle qui dispose des marges de manœuvre les plus étroites.

Cette faiblesse reflète plusieurs fragilités structurelles.

🇩🇪 L’Allemagne, locomotive historique de la zone, publie seulement 0,3 % de croissance en glissement annuel au T1 2026 la Commission européenne révise sa prévision annuelle à 0,6 %, deux fois moins qu’anticipé en novembre.

🇮🇹 L’Italie reste confrontée à un problème chronique de productivité.

🇫🇷 La France, malgré une situation relativement meilleure, souffre d’une consommation des ménages hésitante et d’un déficit public limitant ses marges de manœuvre budgétaires.

🇪🇸 Seule l’Espagne, à 2,7 % de croissance, fait figure d’exception, mais elle ne peut à elle seule tirer l’ensemble du bloc.

Dans ce contexte, la BCE doit reconnaître une réalité inconfortable :

➡️ les hausses de taux sont efficaces pour freiner une demande excessive,

➡️ mais beaucoup moins pour combattre une inflation provoquée par un choc énergétique extérieur.

Autrement dit, l’institution de Francfort dispose d’un outil conçu pour ralentir l’économie, alors que le problème actuel provient essentiellement de contraintes d’offre. Aucun taux directeur ne rouvre le détroit d’Ormuz. Aucune décision de Francfort ne fait baisser le Brent.

Une hausse trop agressive des taux pourrait donc réduire davantage l’investissement, affaiblir le marché immobilier et ralentir le crédit sans pour autant faire disparaître les tensions sur le pétrole ou le gaz.

| Le piège monétaire : trois erreurs possibles La situation actuelle est d’autant plus complexe qu’aucune décision n’apparaît réellement satisfaisante. Christine Lagarde elle-même a évoqué publiquement « la difficulté d’évaluer la situation actuelle » lors de son discours à Berlin le 28 avril. ⚠️ La première erreur consisterait à ne rien faire. Une banque centrale qui tolère durablement une inflation supérieure à sa cible prend le risque de voir les anticipations se désancrer. L’enquête de la BCE auprès des consommateurs montre d’ailleurs que les anticipations d’inflation à un an ont déjà bondi à 4 % en avril, signal que la vigilance s’impose. ⚠️ La deuxième erreur serait de réagir comme en 2022. Carsten Brzeski, chef économiste d’ING, le formule sans détour : une hausse des taux lors de la réunion de la semaine prochaine serait « peut-être une erreur de politique monétaire ». Il rappelle le précédent de 2011, lorsque la BCE avait relevé ses taux deux fois en pleine crise de la dette souveraine, décision rapidement inversée sous la pression d’une récession aggravée. Polymarket chiffrait déjà mi-mars à 42 % la probabilité d’une hausse BCE en 2026, contre 12 % avant le début du conflit. ⚠️ Enfin, la troisième erreur serait d’attendre trop longtemps avant d’agir. Si les effets de second tour apparaissent réellement, la BCE pourrait être contrainte d’intervenir plus brutalement par la suite, au prix d’un choc monétaire encore plus douloureux pour des économies dont la croissance ne dépasse pas 1 %. Cette triple contrainte explique l’extrême prudence des discours récents de Christine Lagarde et des membres du Conseil des gouverneurs. La BCE maintient ses taux pour la septième fois consécutive depuis juillet 2025, mais reconnaît pour la première fois publiquement qu’un débat interne sur une hausse a eu lieu. Ce que les marchés ne regardent pas encore Au fond, le véritable enjeu de 2026 n’est pas le niveau actuel de l’inflation. Le véritable enjeu est psychologique. Les prix de l’énergie finiront tôt ou tard par se stabiliser. Le pétrole ne progresse jamais éternellement. Les tensions géopolitiques elles-mêmes finissent généralement par trouver une forme d’équilibre, le Brent est d’ailleurs retombé autour de 92 dollars en mai, après avoir culminé à 125 dollars en avril, sur fond d’espoir d’un accord USA-Iran. Ce qui inquiète réellement les banques centrales est la manière dont les agents économiques vont interpréter cette période. ➡️ Si les ménages considèrent que l’inflation reviendra naturellement vers 2 %, les revendications salariales resteront modérées et la désinflation pourra reprendre progressivement. ➡️ En revanche, si entreprises et salariés intègrent durablement une inflation de 3 % à 4 % dans leurs décisions économiques, alors la BCE devra probablement intervenir davantage. L’expérience des années 1970 reste présente dans tous les esprits. À l’époque, plusieurs banques centrales avaient considéré les chocs pétroliers comme temporaires avant de constater que les anticipations inflationnistes s’étaient durablement installées dans l’économie. C’est précisément ce risque que Francfort tente aujourd’hui d’éviter. Et c’est pourquoi Fabio Panetta, gouverneur de la Banque d’Italie, a déclaré fin mai que « la trajectoire qui se dessine semble appeler un recalibrage de l’orientation de la politique monétaire afin de contrer le risque de tensions inflationnistes persistantes » tout en soulignant « qu’il reste essentiel de ne pas s’enfermer dans une trajectoire prédéfinie ». Conclusion : une BCE plus inquiète pour la croissance que pour l’inflation La Banque centrale européenne ne peut ni augmenter la production mondiale de pétrole, ni rouvrir le détroit d’Ormuz, ni réduire les tensions géopolitiques au Moyen-Orient. Son pouvoir est ailleurs. Elle peut influencer les conditions financières, encadrer les anticipations et préserver la crédibilité de la monnaie unique. C’est pourquoi le scénario le plus probable n’est : ➡️ ni celui d’un retour rapide aux baisses de taux envisagées en début d’année, ➡️ ni celui d’un nouveau cycle de resserrement comparable à celui de 2022. La voie la plus vraisemblable est celle d’une BCE qui accepte temporairement une inflation comprise entre 2,5 % et 3 %, tout en conservant la possibilité de procéder à quelques ajustements préventifs si les effets de second tour venaient à s’intensifier. Cette attitude peut sembler paradoxale. Après tout, l’inflation reste supérieure à l’objectif officiel de 2 %. Pourtant, si la BCE hésite aujourd’hui à relever ses taux malgré cette inflation persistante, ce n’est probablement pas parce qu’elle considère le risque inflationniste comme négligeable. C’est parce qu’elle estime désormais que le risque de récession est devenu au moins aussi important que le risque d’inflation. Avec une croissance attendue de seulement 0,9 %, une Allemagne proche de la stagnation, chaque hausse de taux supplémentaire comporte désormais un coût économique élevé. Le véritable risque pour les prochains trimestres n’est donc peut-être plus l’inflation elle-même. Il est possible que ce soit la croissance. Et c’est précisément parce que la BCE en est consciente que le débat monétaire européen est devenu aussi complexe. La BCE n’est plus en train de combattre une inflation hors de contrôle. Elle tente désormais d’éviter qu’un choc énergétique temporaire ne se transforme simultanément en inflation persistante et en récession européenne. |

Source : Eavest