| « Soyons réalistes, demandons l’impossible. » |

| Che GUEVARA né le 14 juin 1928 |

Cette semaine

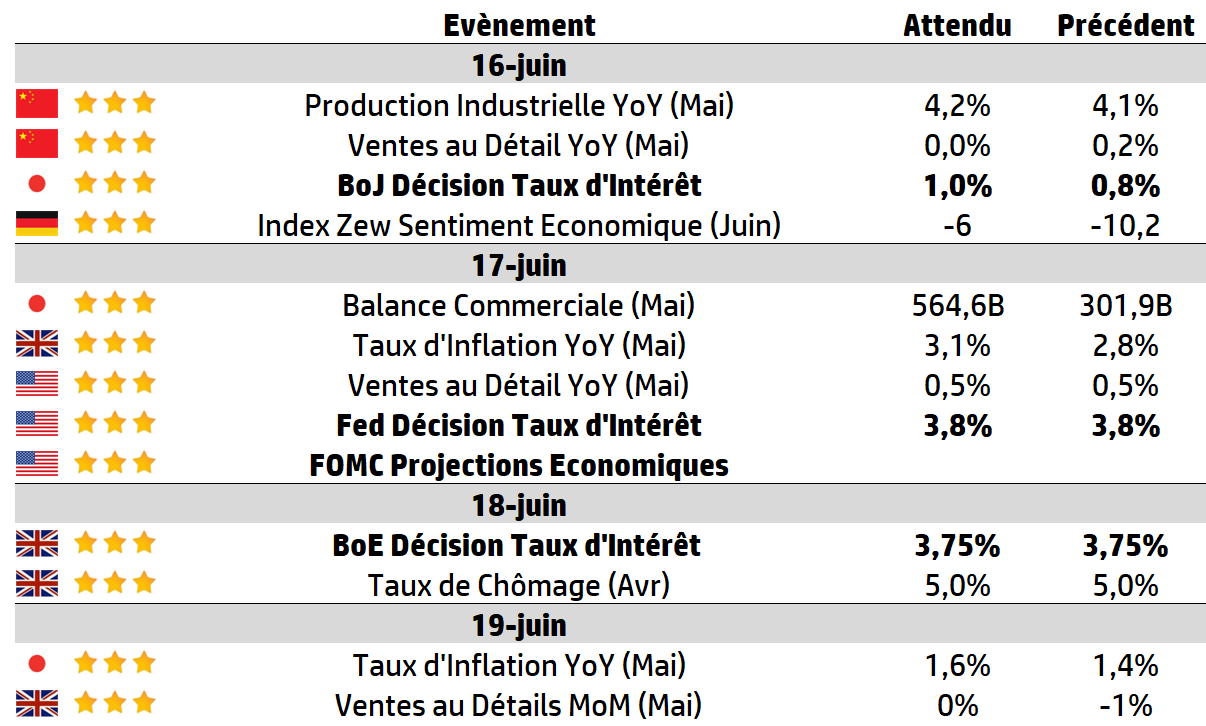

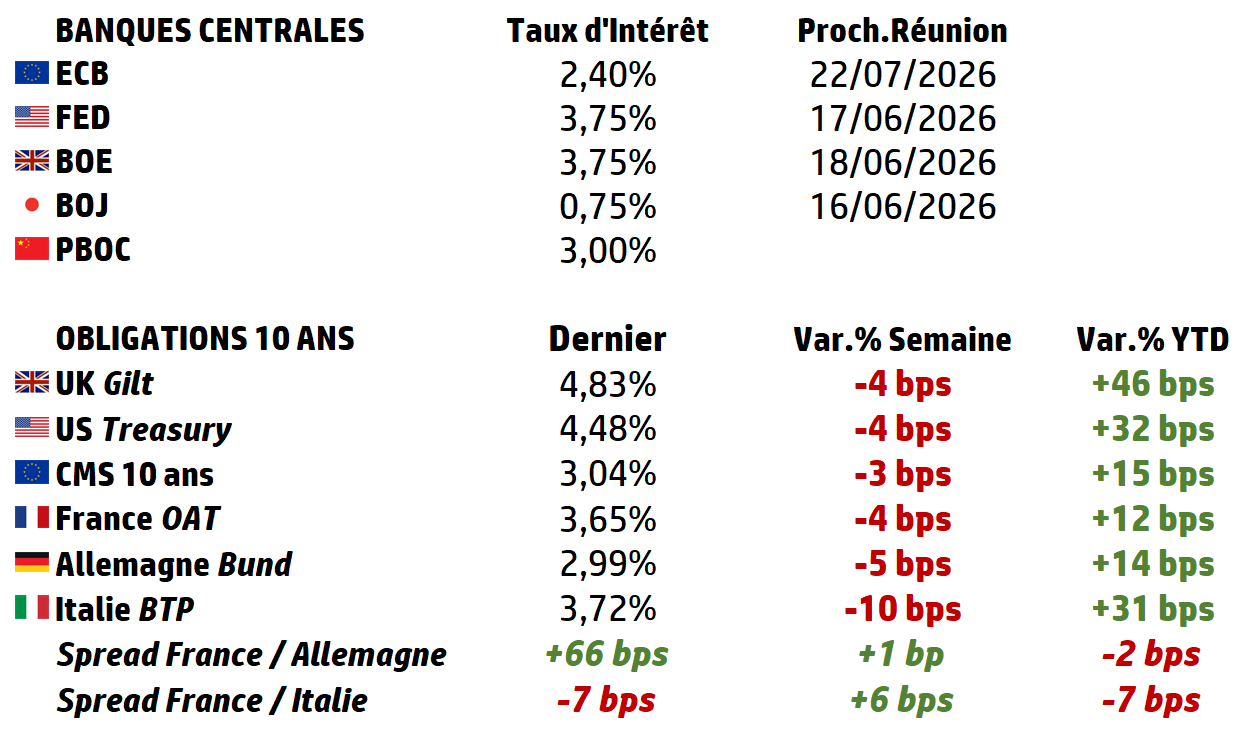

| Les décisions des banques centrales marqueront la semaine, avec les réunions de la Fed, de la Banque du Japon (BoJ), de la Banque de réserve d’Australie (RBA) et de la Banque d’Angleterre (BoE). Seule la BoJ devrait relever ses taux, mais la première réunion de Kevin Warsh à la Fed s’annonce intéressante, même en l’absence de changement des taux américains. Les données britanniques seront également nombreuses, notamment celles sur l’inflation et l’emploi. Les résultats d’entreprises se feront plutôt discrets, mais le géant britannique de la grande distribution Tesco publiera un communiqué d’activité. |

LES CHIFFRES ÉCONOMIQUES

Les News

Neura Robotics lève 1,4 milliard de dollars

La start-up allemande de robotique humanoïde réunit 1,4 milliard de dollars auprès d’Amazon, Nvidia, Qualcomm ou encore Bosch. Avec un carnet de commandes dépassant le milliard de dollars, elle prévoit d’accélérer le déploiement de son robot 4NE1.

Renault, Stellantis & VW : Souveraineté Européenne

Les trois principaux constructeurs automobiles européens, plaident leur cause ensemble pour la première fois dans le dossier du contenu local européen, dont les modalités sont en cours de discussion à Bruxelles. Ils plaident pour sanctuariser sur le territoire 70% de la valeur ajoutée des véhicules fabriqués dans l’Union européenne.

Après le SCAF, nouvelles tensions

Après l’échec du SCAF, un autre projet de défense franco-allemand prend l’eau : Dassault demande à Airbus d’être dédommagé suite au revirement français sur l’Eurodrone.

Mercedes

La marque à l’étoile a officialisé, son partenariat avec la start-up allemande Tytan Technologies, spécialisée dans la défense anti-drones basée sur des véhicules. Objectif : développer des plateformes de lutte antidrones et des systèmes de défense mobile afin de renforcer « l’architecture de sécurité européenne« .

Safran

Au salon ILA à Berlin, Safran – Defense a signé sa plus grosse commande jamais enregistrée en Allemagne : plus de 1 000 jumelles JIM Compact destinées à l’infanterie de la Bundeswehr. Le groupe ne s’arrête pas là. Il investira près de 50 millions d’euros dans une nouvelle usine à Ludwigsburg, opérationnelle en 2028, avec 200 emplois à la clé.

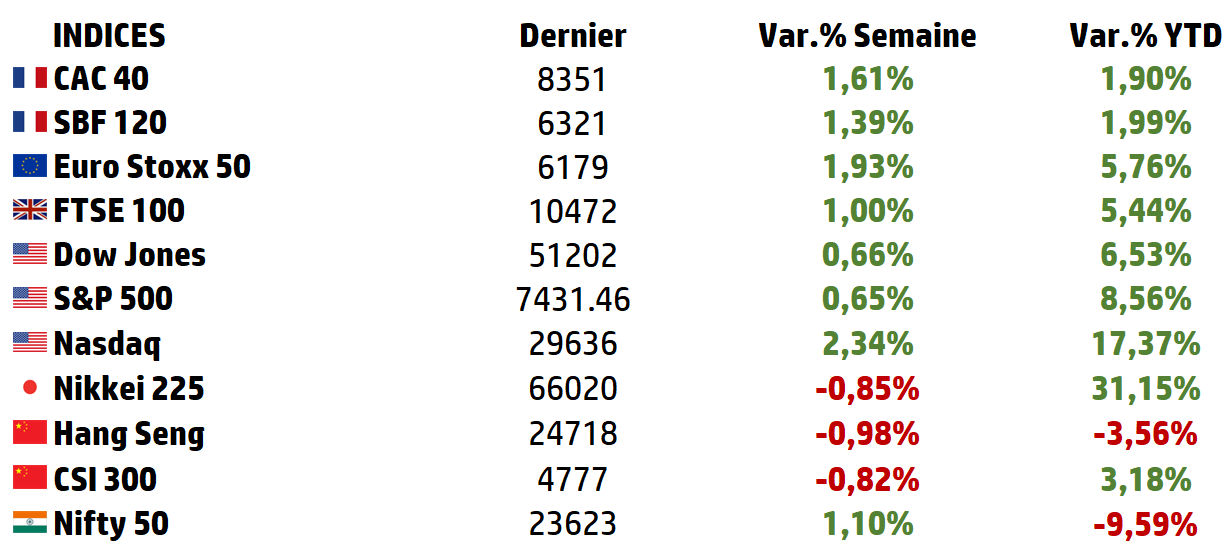

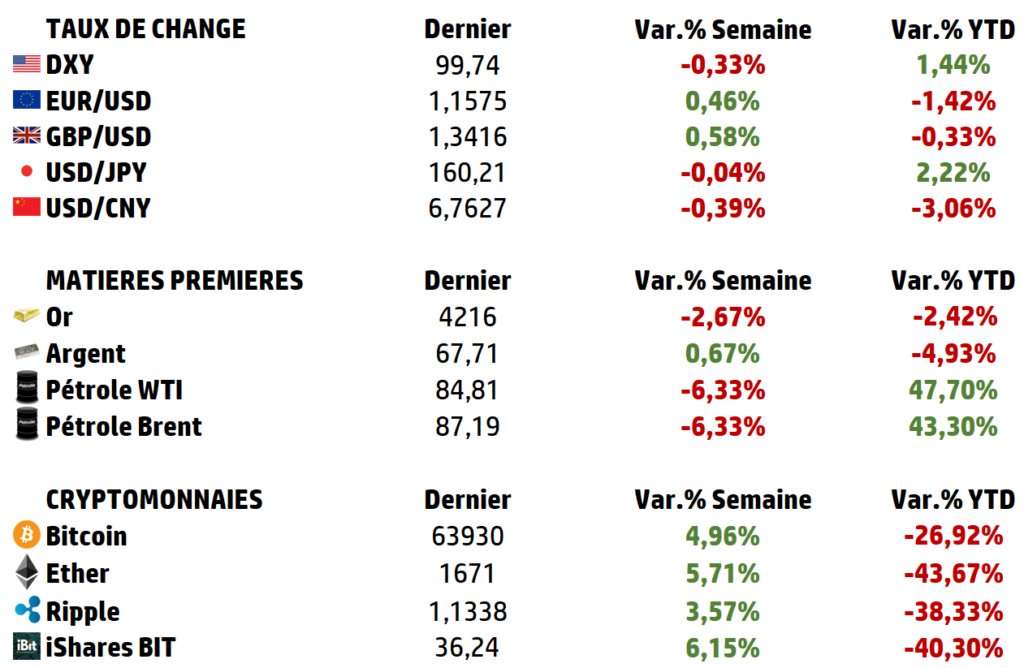

LES PERFORMANCES

LE GRAPHE DE LA SEMAINE

A L’AFFICHE

France 2026 : le plus grand malentendu des marchés européens ?

Pourquoi les investisseurs regardent le passif de la France mais oublient souvent ses actifs.

Dans les marchés financiers, les écarts entre perception et réalité créent parfois les meilleures opportunités d’investissement. Certains actifs bénéficient d’une réputation qui dépasse leurs fondamentaux. D’autres souffrent au contraire d’une image négative qui finit par masquer leurs véritables qualités.

La France appartient aujourd’hui à cette seconde catégorie.

Pour une partie des investisseurs internationaux, elle est devenue le symbole des difficultés européennes : dette publique élevée, déficit budgétaire chronique, fiscalité lourde, instabilité politique et croissance insuffisante. Cette vision est désormais si largement répandue qu’elle est souvent considérée comme une évidence.

Pourtant, lorsque l’on observe les flux de capitaux, les performances des entreprises, les investissements industriels ou encore les avantages stratégiques du pays, une réalité sensiblement différente apparaît.

Le procès permanent fait à la France

Les critiques adressées à la France sont réelles et ne doivent pas être minimisées.

➡️ La dette publique dépasse 117 % du PIB.

➡️ Le déficit budgétaire demeure proche de 5 %, malgré une amélioration de -5,4 % en 2024 à -5,1 % en 2025.

➡️ La charge annuelle de la dette atteindra près de 59 milliards d’euros en 2026, contre 36 milliards seulement en 2020.

La conjoncture de court terme confirme cette fragilité.

➡️ Au premier trimestre 2026, le PIB recule légèrement de 0,1 %.

➡️ Le pouvoir d’achat des ménages se replie lui aussi de 0,1 %,

➡️ tandis que le taux de marge des entreprises diminue à 31,7 % de la valeur ajoutée contre 32,5 % au trimestre précédent.

➡️ L’inflation atteint 2,4 % en mai, principalement sous l’effet du renchérissement de l’énergie dans le sillage du conflit irano-américain.

Ces éléments alimentent un récit désormais largement accepté : celui d’une France structurellement affaiblie.

Pourtant, un investisseur n’achète jamais uniquement un passif.

Il achète également des actifs, des avantages concurrentiels, une capacité d’innovation, un capital humain et une trajectoire.

Et c’est précisément lorsque l’on applique cette grille de lecture à la France que le récit dominant commence à se fissurer.

Les faits racontent une histoire différente

👉 France versus Allemagne : le renversement silencieux

Pendant longtemps, l’Allemagne a été considérée comme la référence économique de la zone euro tandis que la France apparaissait comme son voisin moins performant.

Or les chiffres observés depuis la crise sanitaire racontent une autre histoire.

Entre le premier trimestre 2020 et le premier trimestre 2026,

➡️ le PIB réel français a progressé d’environ 6,4 %,

➡️ contre seulement 1,4 % pour l’Allemagne.

Autrement dit, depuis le Covid, la croissance cumulée française a été près de cinq fois supérieure à celle de la première économie européenne.

Ce décrochage relatif de l’Allemagne s’explique notamment par la crise énergétique, les difficultés du secteur automobile, le ralentissement industriel et la moindre exposition aux services.

La France, plus diversifiée, a mieux résisté. Pourtant, ce chiffre est rarement mentionné.

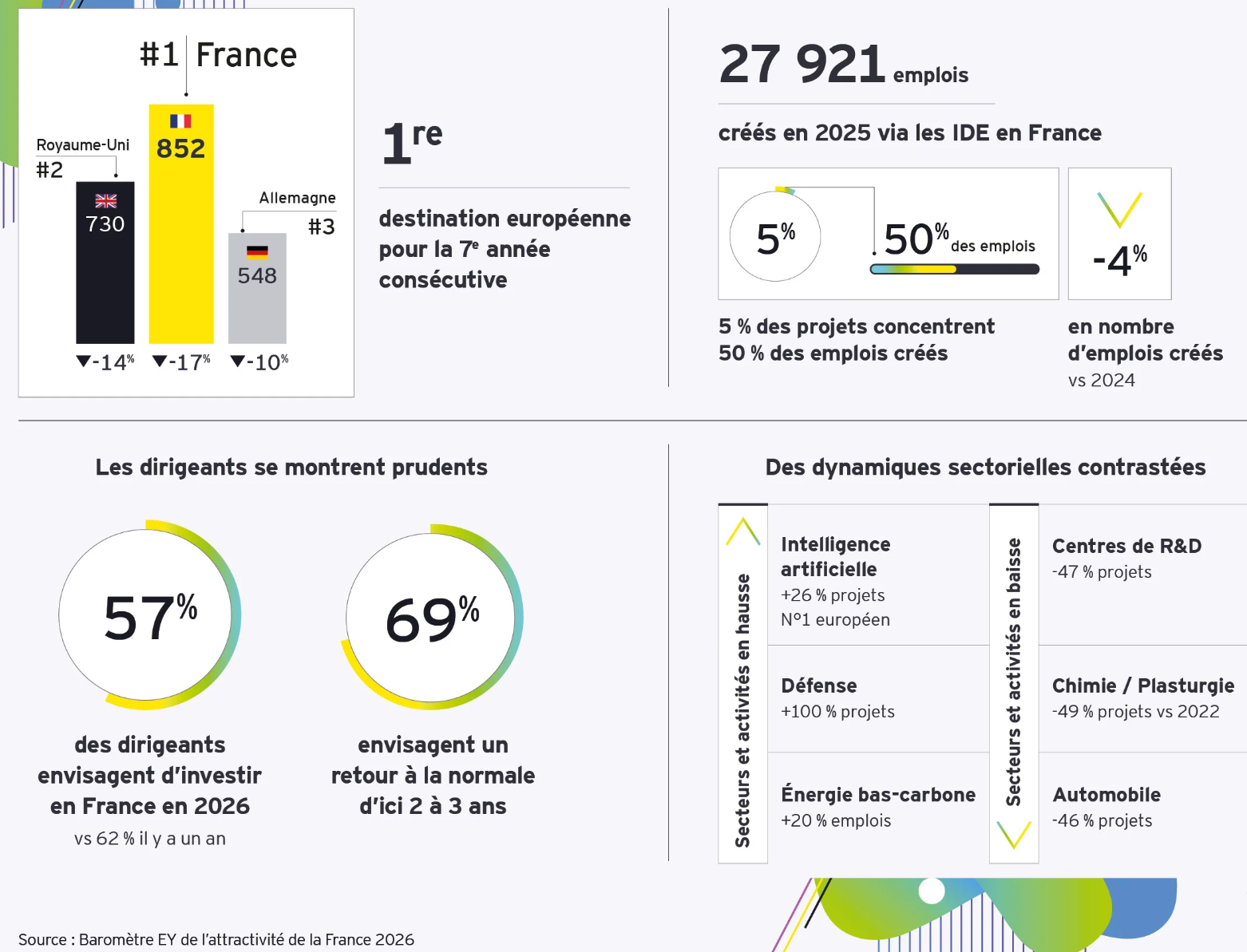

👉 Choose France : 93 milliards d’euros de confiance

Le 1er juin 2026, à Versailles, 71 nouveaux projets d’investissement ont été annoncés pour un montant record de 93 milliards d’euros et plus de 15 000 emplois.

C’est le niveau le plus élevé jamais enregistré depuis le lancement du sommet Choose France.

Ces engagements s’inscrivent dans une dynamique plus profonde.

Selon le baromètre EY 2026, la France demeure pour la septième année consécutive la première destination européenne des investissements étrangers avec 852 projets recensés en 2025, devant le Royaume-Uni et l’Allemagne.

Les gouvernements peuvent communiquer.Les investisseurs, eux, engagent leur capital. Et lorsqu’ils engagent 93 milliards d’euros dans un pays, il devient difficile de soutenir que celui-ci est condamné au déclin.

Le patrimoine stratégique français : ce que les marchés sous-estiment

La faiblesse de nombreuses analyses économiques est qu’elles se concentrent sur la dette publique sans inventorier les actifs du pays. Pourtant, ceux-ci sont considérables.

👉 Une puissance financière privée rarement mise en avant

La France est souvent décrite comme un pays vivant à crédit. Cette affirmation est vraie pour l’État. Elle est beaucoup moins vraie pour les ménages.

Avec un taux d’épargne de près de 18 %, la France demeure l’un des pays les plus épargnants d’Europe. Les flux d’épargne dépassent encore 86 milliards d’euros par trimestre. Au total, le patrimoine financier des ménages français dépasse désormais 6 500 milliards d’euros.

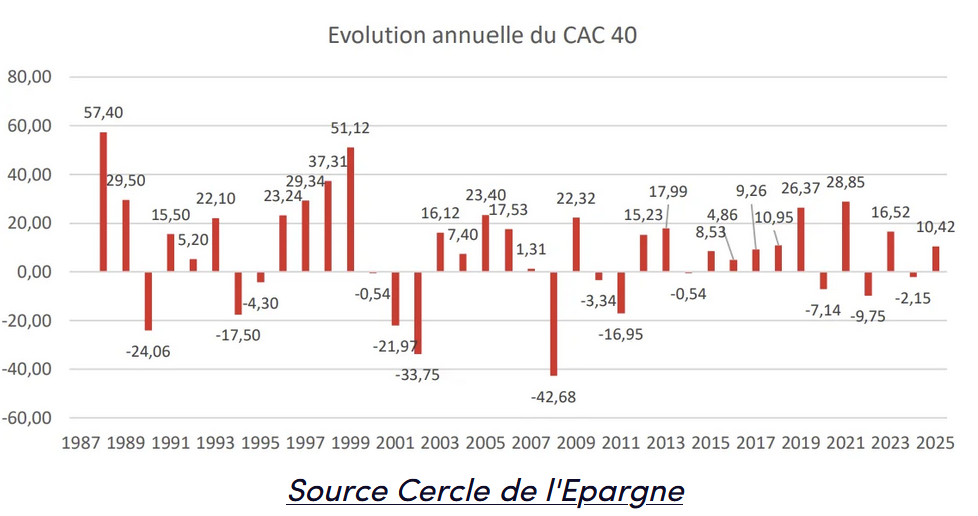

Pour mettre ce chiffre en perspective, il représente plusieurs fois la capitalisation totale du CAC 40.

Derrière les inquiétudes récurrentes sur les finances publiques se trouve l’une des plus importantes réserves d’épargne privée du monde développé.

Cette épargne ne dort pas.

Pour 10 euros détenus par les ménages :

➡️ 4 euros financent directement les entreprises ;

➡️ 3 euros financent les marchés obligataires ;

➡️ 2 euros financent les crédits à l’économie.

Derrière un État endetté se trouve donc l’une des populations les plus solvables du continent européen.

👉 Une puissance énergétique unique

Dans un monde où l’énergie devient le principal facteur limitant du développement de l’intelligence artificielle, des centres de données et de l’industrie avancée, la France possède un avantage stratégique majeur.

En 2024, 67,3 % de son électricité provenait du nucléaire. À titre de comparaison, cette proportion n’était que de 18,5 % aux États-Unis et de 0 % en Allemagne.

Cette singularité procure à la France une combinaison rare : électricité abondante, faible intensité carbone, relative indépendance énergétique et compétitivité industrielle.

Ce qui apparaissait hier comme une relique industrielle est en train de devenir l’une des matières premières les plus recherchées du XXIe siècle : une électricité abondante, décarbonée et disponible.

👉 Une puissance industrielle en reconstruction

Contrairement à l’idée souvent véhiculée d’un pays désindustrialisé, la France connaît depuis plusieurs années un mouvement de réindustrialisation.

➡️ Depuis 2022, plus de 1 000 usines ont été ouvertes ou agrandies.

➡️ Plus de 136 000 emplois industriels ont été créés depuis 2017.

Selon l’étude Trendeo-McKinsey 2026,

➡️ la France est devenue la quatrième destination mondiale des investissements industriels sur la période 2021-2025 avec 139 milliards de dollars investis.

➡️ Elle capte à elle seule près d’un tiers des investissements industriels étrangers réalisés dans l’Union européenne.

➡️ Les trois mégaprojets de centres de données récemment annoncés représentent à eux seuls près de 58 milliards de dollars.

Loin de subir la révolution numérique, la France attire désormais une partie de ses infrastructures stratégiques.

👉 Une puissance géopolitique sous-estimée

Membre permanent du Conseil de sécurité de l’ONU, puissance nucléaire militaire et première armée de l’Union européenne, la France demeure un acteur géopolitique majeur.

À l’heure où la sécurité, la souveraineté et la défense redeviennent des thèmes centraux, cet actif stratégique mérite davantage d’attention.

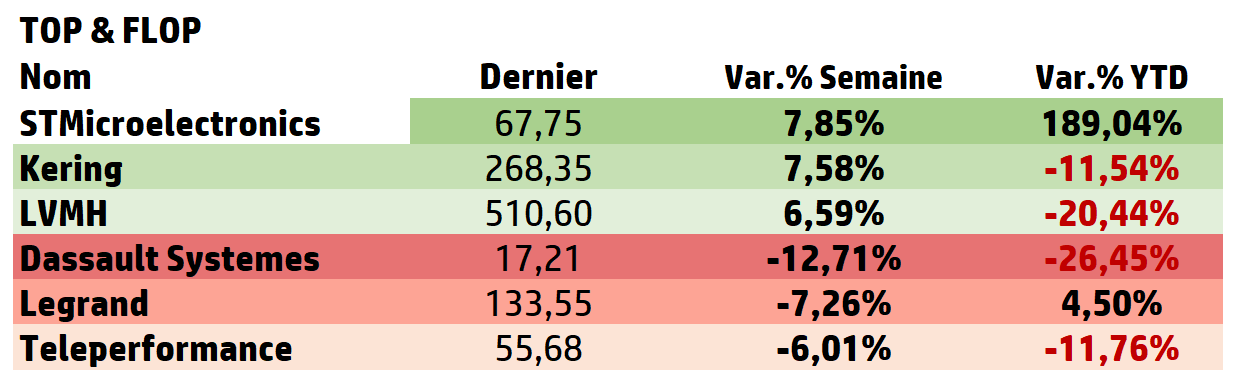

| Des positions dominantes dans les secteurs les plus rentables du monde 👉 Le luxe : un quasi-monopole culturel mondial L’industrie du luxe représente environ 5 % du PIB français et plus de 615 000 emplois directs et indirects. Selon Eurostaf, ➡️ les entreprises françaises réalisent à elles seules 36 % du chiffre d’affaires mondial du luxe, ➡️ contre 23 % pour les groupes américains ➡️ et 13 % pour les groupes italiens. Peu de pays dominent une industrie avec une telle intensité. Dans le luxe, la France n’est pas un acteur parmi d’autres. Elle définit les standards auxquels tous les autres tentent de se comparer. LVMH illustre parfaitement cette réalité. Malgré un euro fort pénalisant les résultats publiés, le groupe continue d’afficher une croissance organique positive, portée par la joaillerie, Sephora et les vins et spiritueux. La valeur se crée à Tokyo, New York ou Shanghai, pas à Paris. 👉 L’aéronautique : un champion mondial Avec 22 % du marché mondial, la France est aujourd’hui le deuxième exportateur aéronautique de la planète derrière les États-Unis. Le secteur génère plus de 23 milliards d’euros d’excédent commercial annuel et a gagné huit points de part de marché mondiale en une décennie. Peu de secteurs illustrent aussi bien la capacité française à occuper des positions dominantes sur des marchés mondiaux à très forte valeur ajoutée. ➡️ Safran en est l’exemple parfait avec une croissance organique de 23 % au premier trimestre 2026 et des perspectives annuelles confirmées. ➡️ Airbus démontre de son côté que le réarmement européen devient désormais un moteur de croissance à part entière. 👉 L’énergie : l’asymétrie TotalEnergies TotalEnergies illustre une autre caractéristique des grands groupes français : leur capacité à transformer certains chocs macroéconomiques en opportunités. Alors que la hausse des prix de l’énergie pénalise les ménages européens, le groupe publie au premier trimestre 2026 un résultat net de 5,4 milliards de dollars et un cash-flow de 8,6 milliards de dollars. Cette asymétrie constitue l’un des avantages des entreprises mondialisées du CAC 40. 👉 Tourisme, agriculture et influence La France demeure également ➡️ la première destination touristique mondiale, ➡️ la première puissance agricole de l’Union européenne ➡️ et l’un des pays les plus influents au monde sur le plan culturel. Autant d’actifs générateurs de revenus récurrents qui apparaissent rarement dans les analyses financières traditionnelles. Le CAC 40 : un portefeuille mondial coté à Paris L’une des erreurs les plus coûteuses pour l’investisseur consiste à considérer le CAC 40 comme un simple reflet de l’économie française. Cette lecture était déjà discutable il y a vingt ans. Elle est devenue largement obsolète aujourd’hui. Plus de 80 % des revenus des grandes entreprises du CAC 40 sont réalisés hors de France. ➡️ LVMH dépend de la consommation mondiale du luxe. ➡️ Safran du trafic aérien international. ➡️ Schneider Electric de l’électrification de la planète. ➡️ EssilorLuxottica de la croissance mondiale du marché de l’optique. Le CAC 40 ressemble aujourd’hui davantage à un portefeuille mondial de leaders sectoriels qu’à un indice domestique. Entre 2003 et 2022, un investisseur ayant systématiquement réinvesti ses dividendes a vu son capital être multiplié par près de quatre. Pendant cette période se sont succédés la crise financière mondiale, la crise de la zone euro, la pandémie et plusieurs chocs géopolitiques majeurs. Pourtant, les grandes entreprises françaises ont continué à créer de la valeur avec une remarquable régularité. En 2025, elles ont reversé 107,5 milliards d’euros à leurs actionnaires sous forme de dividendes et de rachats d’actions. Les résultats du premier trimestre 2026 illustrent parfaitement ce découplage. Alors que le PIB français reculait de 0,1 %, ➡️ Safran affichait +23 % de croissance organique, ➡️ TotalEnergies générait 8,6 milliards de dollars de cash-flow et ➡️ Airbus Défense voyait son EBIT progresser de 69 %. Le PIB français ne dit rien de la trajectoire de ces champions mondiaux. En conclusion, la France n’est pas un pays sans défauts. Son endettement public demeure élevé. Sa trajectoire budgétaire nécessitera des ajustements. Sa croissance reste inférieure à celle des États-Unis. Mais réduire la France à sa dette reviendrait à analyser une entreprise uniquement à travers son passif. La véritable question pour l’investisseur n’est donc pas de savoir si la France a des problèmes. Toutes les grandes économies en ont. La question est de savoir si un pays disposant d’autant d’actifs stratégiques mérite réellement le niveau de scepticisme que les marchés lui accordent aujourd’hui. |

Source : Eavest